世界の飲料市場:アルコール飲料、ノンアルコール飲料(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

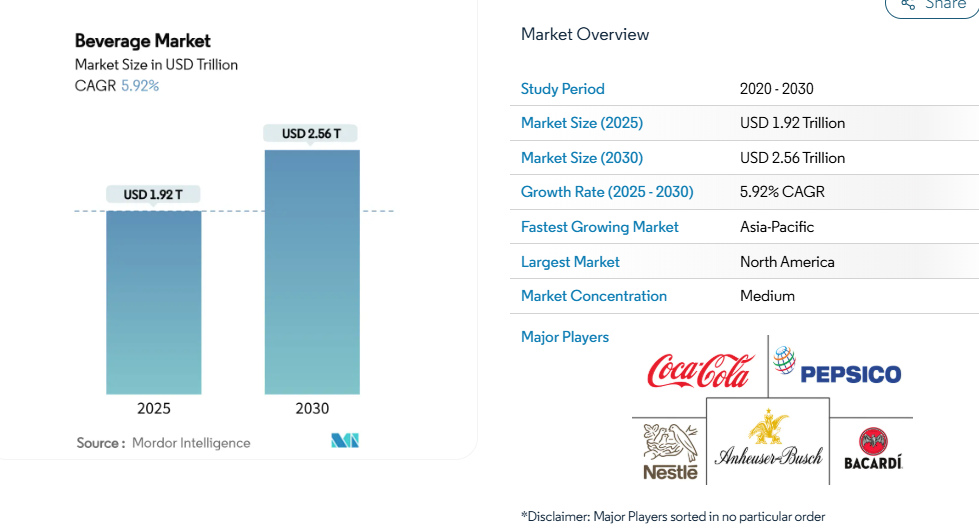

世界の飲料市場は2025年に1兆9200億米ドルと評価され、2030年までに年平均成長率(CAGR)5.92%で2兆5600億米ドルに達すると予測されています。この成長は、健康意識の高まり、プレミアム製品への需要、そして包装の選択肢を再構築しているサステナビリティへの関心によって牽引されています。

機能性ウォーターやプレバイオティクスソーダなどのノンアルコール飲料が人気を集める一方、プレミアムアルコール飲料はインフレ下でも収益維持に貢献しています。持続可能性への要求が包装トレンドを変えつつあり、再生PETや軽量アルミ缶の採用が拡大しています。AIを活用した製品開発、植物性タンパク質、都市部向け簡便なフォーマットが新製品投入を加速させています。製品の種類別では、ノンアルコール飲料が成長し、アルコール市場の規模と均衡を保っています。

ソーシャル消費のトレンドが体験型飲料の需要を牽引しています

ソーシャル消費のトレンドがユニークな飲料体験への需要を高め、世界の飲料市場の成長を促進しています。ミレニアル世代やZ世代といった若い世代は、単なる飲み物以上のものを求めています。彼らはユニークな味わい、贅沢感、そしてソーシャルな体験を追求しています。例えば、2025年7月にAlcohol Orgが実施した調査では、男性47%、女性40%が新年を祝うために大量飲酒したことが判明しました。同様に、20歳以上の男女はハロウィーンに平均少なくとも2杯の飲酒を報告しています[1]。チョコレート、唐辛子、ボタニカルなど、珍しい風味の組み合わせといった革新的な試みが、冒険心のある消費者を惹きつけています。また、ライフスタイルや健康目標に合った選択肢を求める人々により、レディ・トゥ・ドリンク(RTD)カクテルや低アルコール・ノンアルコール飲料の人気も高まっています。こうしたトレンドは、新たな味わい、健康効果、社交的な楽しみを提供する飲料への移行を示しており、体験型消費が市場成長の重要な要素となっていることを浮き彫りにしています。

都市生活がRTD形式の需要を増加

多忙な仕事スケジュール、長時間の通勤、共働き世帯の増加といった都市生活の影響により、レディ・トゥ・ドリンク(RTD)飲料への需要が高まっています。2024年時点で、世界銀行は世界人口の57.3%が都市部に居住していると報告しており、便利な飲料オプションを求める消費者が増加していることを示しています[2]。こうした多忙な日常において、機能性と風味を兼ね備えた事前調合の「すぐに飲める」飲料の人気が高まっています。例えば2024年には、電解質・ビタミン・抗酸化物質を配合した機能性RTD飲料「Más+ by Messi」が発売されました。本製品は低カロリーでパフォーマンス向上を目的とした設計となっており、忙しい生活様式に追いつくための迅速かつ効果的な水分補給を求める健康志向の都市部消費者層に対応しています。このような製品は、現代の都市生活におけるニーズに合致するため、ますます人気が高まっています。

健康意識の高まりが機能性・低糖飲料の需要を促進

健康意識の高まりにより、市場では機能性・低糖飲料への需要が増加しています。消費者は、肥満、糖尿病、心臓病、歯科疾患など、高糖分摂取に伴う健康リスクへの認識を強めています。国際食品情報評議会(IFIC)の調査によると、2024年時点でアメリカ消費者の66%が積極的に糖分摂取量の削減を試みています[3]。この変化により、低糖質を維持しつつビタミン・ミネラル・プロバイオティクス・植物性成分などの健康効果を提供する飲料への嗜好が高まっています。これに対応し、多くの飲料メーカーが製品のリフォーミュレーションや新商品の導入を通じて、こうした嗜好の変化に応えています。例えば、機能性飲料で知られるブランド「OLIPOP」は、1缶あたり食物繊維6~9グラム、糖質わずか2~5グラムを含む飲料を提供しています(同社発表)。この傾向は、より健康的な飲料を求める健康志向の消費者に対応するため、ブランドがどのように適応しているかを浮き彫りにしています。

持続可能性への関心が高まり、包装の選択肢が変化しています

消費者は持続可能性の重要性をより強く認識するようになり、それが飲料包装の選択に影響を与えています。エコフレンドリーな包装の製品には追加費用を支払う意思があり、環境メリットを強調した商品を好む傾向が強まっています。例えば、国際食品情報評議会(IFIC)の2024年調査によれば、アメリカ人の35%が非遺伝子組み換え(non-GMO)表示の製品を好むと回答しています。これを受け、企業は生分解性・堆肥化可能素材や植物由来素材、紙・繊維ベースのボトルなど、従来型のプラスチック使用を削減する包装を開発しています。顕著な事例として、コカ・コーラ・インディアが2024年6月に発表した「手頃な価格の小型炭酸飲料パッケージ(ASSP)」が挙げられます。これは250mlボトルで、再生PETを100%使用しています。オディシャ州で導入されたこの取り組みは、二酸化炭素排出量を大幅に削減します。消費者、規制当局、企業によるこうした努力が、世界の飲料市場における持続可能で環境負荷の低い包装への移行を加速させています。

砂糖税の増税と健康規制の強化

砂糖税の増税と健康規制の強化は、飲料市場に重大な課題をもたらしています。例えばインドでは、糖分を含む炭酸飲料に40%という高い税率が課されており、インド国際経済関係研究評議会(ICRIER)の2024年9月時点の報告[4]によれば、これがイノベーションと市場成長の鈍化要因となっています。これらの税制は、砂糖消費量の削減や肥満・糖尿病などの健康問題への対応を目的とした広範な取り組みの一環です。その結果、飲料メーカーは価格引き上げ、糖分削減のための製品改良、あるいはより健康的な代替品への注力といった対応を迫られています。こうした変化は消費者の健康志向に応えることを目指す一方で、運営コストの増加や競争の激しい市場で収益性を維持しようとする企業にとっての障壁にもなっています。

表示と透明性に関する規制

表示と透明性に関するより厳格な規則が飲料メーカーに課題をもたらしています。米国では、食品医薬品局(FDA)が2025年1月、飽和脂肪、ナトリウム、添加糖類を「低」「中」「高」で評価するパッケージ前面栄養表示の導入を提案しました。この変更は消費者がより健康的な選択をするのを支援する目的ですが、企業には対応の圧力がかかっています。こうした変化に対応し消費者のニーズに応えるため、クリスタルライトは2025年3月に初のレディ・トゥ・ドリンク製品ライン「ウォッカ・リフレッシャーズ」を発売しました。この缶入りカクテルは、前面ラベルに「糖質ゼロ」「炭水化物ゼロ」「カロリー77kcal」を明示しており、健康志向の消費者層に訴求しています。より明確な表示と健康志向製品への注力は、企業が包装の再設計、レシピの調整、規制対応への投資を迫る要因となっており、コストと複雑性を増大させています。

セグメント分析

製品の種類別:ノンアルコール飲料の勢いがアルコール飲料のシェアを押し下げる

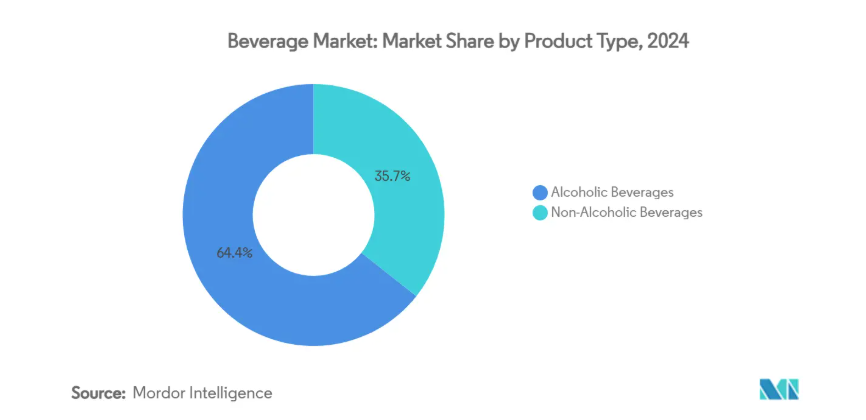

2024年時点で、アルコール飲料は世界飲料市場シェアの64.35%を占めており、人気のビールやスピリッツに対する強い需要がこれを牽引しています。これらの製品は、入手しやすさと固定客層により、バーやパブでの主導的地位を維持し続けています。可処分所得の増加と新興市場における社交飲酒の普及に伴い、プレミアム商品やクラフト商品が人気を集めています。季節限定プロモーション、著名人の起用、缶やミニボトルといった便利な包装形態も、このカテゴリーの成長を後押ししています。

ノンアルコール飲料セグメントは、2030年までに年平均成長率(CAGR)6.32%と予測され、アルコール飲料の緩やかな成長を上回る速さで拡大が見込まれます。この成長は、健康志向の高まりによる需要増加に支えられており、特に若年層や健康意識の高い消費者層において、レディ・トゥ・ドリンク(RTD)ティーやコーヒー、ジュースなどの製品が人気を集めています。これらの飲料は節度を促す「ソバー・キュリアス(sober-curious)」トレンドに沿ったものです。機能性ウォーター、アダプトゲン飲料、プレバイオティクスソーダは、水分補給や腸内環境改善といった付加的な健康効果から支持を集めています。便利な包装とプレミアムなポジショニングにより、企業は変化する消費者嗜好に対応しつつ、より高い利益率を実現できるのです。

包装の種類別:PETボトルが主導、缶が加速

2024年時点で、PETボトルは世界の飲料市場シェアの62.34%を占めました。軽量設計、手頃な価格、そして水・ジュース・ソフトドリンクなど多様な飲料カテゴリーでの汎用性がその要因です。保管や輸送の容易さから、メーカーと消費者の双方に好まれる選択肢となっています。2025年までに再生材25%使用を義務付ける規制の強化により、企業は再生PET(rPET)の採用を推進し、サステナビリティの向上と環境負荷の低減を図っています。この変化は、産業におけるよりエコフレンドリーな生産手法の開発を促進しています。

缶は年平均成長率(CAGR)5.97%で成長しており、リサイクル可能性、利便性、エナジードリンクやアルコール飲料などのカテゴリーにおける訴求力により人気が高まっています。耐久性と携帯性に優れるため外出先での消費に最適であり、洗練されたデザインとモダンな包装が消費者の魅力を高めています。ガラス包装は市場シェアこそ小さいものの、高級感あるイメージから価値は成長を続けています。ガラスは高品質と洗練を連想させるため、高級ブランドやクラフト飲料分野で広く採用され、プレミアムブランディングの好ましい選択肢となっています。

用途別:エネルギー補給が主導、栄養・機能サポートが加速

エネルギー補給飲料は、フィットネス愛好家、ゲーマー、多忙なスケジュールを持つ個人層での人気を背景に、2024年の世界飲料市場シェアの31.45%を占めました。カフェイン、タウリン、ビタミンなどの成分により即効的なエネルギー補給を提供し、集中力やスタミナ向上のための定番選択肢となっています。その利便性とアクティブなライフスタイルを支える能力が市場での地位を確固たるものにしています。無糖タイプや革新的なフレーバーの登場により、より幅広い消費者層にアピールするようになりました。

栄養・機能性飲料は、健康志向の消費者が付加価値のある製品を求める傾向が強まる中、2030年までに年平均成長率(CAGR)7.23%で成長すると予測されています。これらの飲料は、免疫力・消化機能・メンタルウェルネスを促進する成分を配合しており、より健康的な選択肢を求める需要の高まりに沿ったものです。現在このセグメントのシェアは小さいものの、水分補給と健康効果を両立させる魅力が成長の原動力となっています。植物由来やアダプトゲン成分を含む製品の登場、そしてプレミアムなポジショニングが、このカテゴリーの関心と拡大をさらに促進しています。

流通チャネル別:小売流通の規模と外食流通の勢い

スーパーマーケット、コンビニエンスストア、電子商取引プラットフォームを含む小売流通チャネルは、2024年に世界の飲料市場シェアの72.56%を占めました。消費者は利便性を重視し、これらのチャネルで迅速な購入や自宅への直接配送を選択しています。実店舗は衝動買い層を獲得し、電子商取引プラットフォームは定期購入モデルやパーソナライズされたオファーを通じて支持を拡大しました。このアクセスのしやすさとカスタマイズされたサービスの組み合わせが、オフトレードチャネルを市場の主導的な存在にしています。

バー、レストラン、ライブイベント会場などを含むオントレード販売は、社交活動や旅行が正常化することに伴い、2030年まで年平均成長率(CAGR)6.00%で成長すると予測されています。高級バーやタップルームは、プレミアム飲料オプションを導入し、消費者体験を向上させる場として人気を集めています。デジタルメニューやQRコード注文の導入により効率性が向上し、待ち時間の短縮と顧客満足度の向上が実現しています。これらの要因が飲料市場におけるオントレード販売の回復と成長を牽引しています。

地域別分析

北米は広範な流通網と確立されたブランドに支えられ、2024年に39.21%のシェアで市場をリードしています。この地域の消費者はプレミアム飲料や機能性飲料を積極的に購入し、強い購買力を示しています。米国食品医薬品局(FDA)の添加糖分に関する新たな表示規則は、透明性と消費者信頼の向上に寄与しています。ペプシコやキュリグ・ドクターペッパーといった大手企業は、健康志向製品に注力し、ゲータレード・フィットやバイ抗酸化飲料などの飲料を発売しています。大規模生産は利益維持に貢献する一方、フィラデルフィアの砂糖税やカリフォルニア州のボトルデポジット制度など、様々な課題が存在します。これらの要因は、収益性の高い事業運営を維持するために慎重な管理を必要とします。

アジア太平洋地域は2030年までに6.12%という最高成長率を示しており、急速な都市化と消費者所得の増加がこれを牽引しています。この成長は地域全体の飲料嗜好を変えつつあり、消費者はより多様な飲料選択肢を求めています。中国企業・農夫山泉(ノンフースプリング)は低糖茶やビタミン強化水で需要に応え、コカ・コーラはインドでキンレイウォーターを展開しています。日本では、サントリーやアサヒなどの企業が便利なコールドブリューコーヒーを導入するなど、レディ・トゥ・ドリンクコーヒー分野で革新が続いています。同地域の多様な小売環境と税制により、企業は価格設定や包装において市場固有の戦略を策定する必要があります。

ヨーロッパでは、持続可能性要件とプレミアム製品需要のバランスを取りながら着実な成長を維持しています。ヨーロッパ連合(EU)が2025年までにプラスチックボトルの25%を再生素材とすることを義務付ける新規制により、企業の包装への取り組み方が変化しています。ダノンやネスレといった主要ブランドは、ヨーロッパ全域で再生PETボトルの導入を進めて対応しています。南欧では観光業の回復に伴い、アペロール・スプリッツやサングリアといった従来型飲料の売上が伸びています。一方、北欧市場ではオアトリーなどのブランドが人気を集め、植物性飲料が著しい成長を見せています。こうした地域差は、ヨーロッパ内でも市場ごとにカスタマイズされたアプローチの必要性を浮き彫りにしています。

競争環境

飲料市場は中程度の分散状態を示しています。コカ・コーラ、ペプシコ、アンハイザー・ブッシュ・インベブといった大手企業が流通網とサプライチェーンの大半を掌握しています。これらの主要プレイヤーは、健康効果や独自製品に焦点を当てる新興ブランドからの競争激化に直面しています。小規模企業は、アダプトゲンなどの特殊成分や低糖質オプションを配合した飲料で市場シェアを拡大しています。この変化は、消費者の嗜好が従来型の炭酸飲料から離れていることを示しています。市場には現在、より多様な飲料の種類が存在し、顧客はかつてない選択肢を得ています。

企業は新規飲料カテゴリーへの進出を図るため、他社を買収しています。例として、キュリグ・ドクターペッパー社がゴースト・ビバレッジズ社を9億9000万ドルで買収し、エナジードリンク市場に参入したことが挙げられます。ペプシコはプレバイオティクスソーダを製造するポッピ社を買収後、自社製品「ペプシ プレバイオティックコーラ」を開発しました。この新コーラは通常のペプシとは異なり、食物繊維を添加し、糖分を減らし、人工甘味料を使用していません。これは過去20年間で最大のコーラ飲料の変革です。こうした買収は、大企業が変化する消費者の嗜好に対応しようとしていることを示しています。

新技術は複数の方法で企業の競争力維持を支援します。企業は人工知能を活用し、従来よりも迅速に新フレーバーを開発しています。またブロックチェーン技術を用いて原材料の追跡管理を行い、ペットボトルのリサイクルシステムを改善しています。デジタルツールにより、小規模店舗でも飲料在庫の発注や管理が容易になりました。しかしながら、糖分含有量やプラスチック包装に関する新規制が課題を生み出しています。これらの規制により、より健康的な飲料や環境に配慮した飲料を提供する新興企業が、大手企業と競争する可能性が生まれています。飲料市場は、企業が新たな規制や消費者の要求に適応する中で、変化を続けています。

最近の産業動向

- 2025年7月:ペプシコは、コーラ消費者の嗜好と価値観を反映して開発された進化形コーラ「ペプシ® プレバイオティック・コーラ」を発表しました。この革新的な製品は、サトウキビ由来の砂糖5グラム、カロリー30キロカロリー、人工甘味料不使用を実現。ペプシの伝統的な爽やかで清涼感のある味わいを保ちつつ、3グラムのプレバイオティック繊維という機能性成分を追加しています。

- 2025年5月:ペプシコ社は、ポップピ社の買収を19億5,000万米ドルで完了いたしました。これには3億米ドルの予想現金税効果が含まれており、実質買収価格は16億5,000万米ドルとなりました。本取引構造には、特定の業績指標達成を条件とする業績連動型アーンアウト条項が組み込まれております。

- 2025年2月:コカ・コーラ社は「Simply」ブランド初のプレバイオティクスソーダ「Simply Pop」を発売いたしました。本製品にはプレバイオティクス繊維6g、ビタミンC、亜鉛を含み、砂糖無添加となっております。25~30%の本果汁を配合し、5種類のフルーツ風味で展開いたしました。

- 2024年10月:キューリグ・ドクターペッパー社は2024年1月、ゴースト・ビバレッジズ社の株式60%を9億9,000万米ドルで取得いたしました。本取引は、成長著しいエナジードリンク分野における同社の地位強化を図る戦略的措置であり、若年層やフィットネス志向の消費者をターゲットとした機能性飲料ポートフォリオの拡充にもつながりました。

飲料産業レポート目次

1. はじめに

1.1 調査の前提条件と市場定義

1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場環境

4.1 市場概要

4.2 市場推進要因

4.2.1 急速な都市部における移動中の消費文化

4.2.2 アルコール飲料および機能性飲料におけるプレミアム化

4.2.3 社会的消費トレンドが体験型飲料の需要を牽引

4.2.4 健康意識の高まりが機能性飲料および低糖飲料の需要を促進

4.2.5 持続可能性への懸念が包装材の選択を再構築

4.2.6 都市型ライフスタイルが即飲形式の需要を増加

4.3 市場の制約要因

4.3.1 砂糖税および健康規制の強化

4.3.2 原材料価格の変動

4.3.3 厳格なアルコール規制

4.3.4 表示および透明性に関する規制

4.4 サプライチェーン分析

4.5 規制動向

4.6 技術動向

4.7 ポーターの5つの力

4.7.1 新規参入の脅威

4.7.2 購入者/消費者の交渉力

4.7.3 供給者の交渉力

4.7.4 代替製品の脅威

4.7.5 競争の激しさ

5. 市場規模と成長予測(金額ベース)

5.1 製品種類別

5.1.1 アルコール飲料

5.1.1.1 ビール

5.1.1.2 ワイン

5.1.1.3 スピリッツ

5.1.1.4 レディ・トゥ・ドリンク(RTD)カクテル

5.1.1.5 ハードセルツァー

5.1.2 非アルコール飲料

5.1.2.1 炭酸飲料

5.1.2.2 ボトル入り飲料水

5.1.2.3 ジュースおよびネクター

5.1.2.4 エナジードリンクおよびスポーツドリンク

5.1.2.5 ティーおよびコーヒーのレディ・トゥ・ドリンク(RTD)

5.1.2.6 乳製品および植物性飲料

5.1.2.7 その他のノンアルコール飲料

5.2 包装の種類別

5.2.1 PETボトル

5.2.2 ガラス瓶

5.2.3 缶

5.2.4 その他

5.3 用途別

5.3.1 エネルギー補給

5.3.2 栄養・機能サポート

5.3.3 その他

5.4 販売チャネル別

5.4.1 飲食店向け(オントレード)

5.4.2 小売店向け(オフトレード)

5.4.2.1 スーパーマーケット/ハイパーマーケット

5.4.2.2 コンビニエンスストア

5.4.2.3 オンライン小売業者

5.4.2.4 専門店

5.5 地域別

5.5.1 北米

5.5.1.1 アメリカ合衆国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.1.4 北米その他

5.5.2 南米

5.5.2.1 ブラジル

5.5.2.2 コロンビア

5.5.2.3 チリ

5.5.2.4 ペルー

5.5.2.5 アルゼンチン

5.5.2.6 南米アメリカその他

5.5.3 ヨーロッパ

5.5.3.1 イギリス

5.5.3.2 ドイツ

5.5.3.3 フランス

5.5.3.4 イタリア

5.5.3.5 スペイン

5.5.3.6 ロシア

5.5.3.7 ポーランド

5.5.3.8 ベルギー

5.5.3.9 スウェーデン

5.5.3.10 その他のヨーロッパ諸国

5.5.4 アジア太平洋地域

5.5.4.1 中国

5.5.4.2 日本

5.5.4.3 インド

5.5.4.4 オーストラリア

5.5.4.5 インドネシア

5.5.4.6 韓国

5.5.4.7 タイ

5.5.4.8 シンガポール

5.5.4.9 アジア太平洋地域その他

5.5.5 中東およびアフリカ

5.5.5.1 南アフリカ

5.5.5.2 サウジアラビア

5.5.5.3 アラブ首長国連邦

5.5.5.4 ナイジェリア

5.5.5.5 エジプト

5.5.5.6 モロッコ

5.5.5.7 トルコ

5.5.5.8 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、財務情報(入手可能な場合)、戦略情報、市場順位/シェア、製品・サービス、最近の動向を含む)

6.4.1 The Coca-Cola Company

6.4.2 PepsiCo Inc.

6.4.3 Anheuser-Busch InBev

6.4.4 Nestlé S.A.

6.4.5 Heineken N.V.

6.4.6 Diageo plc

6.4.7 Suntory Holdings Limited

6.4.8 Constellation Brands

6.4.9 Red Bull GmbH

6.4.10 Keurig Dr Pepper

6.4.11 Molson Coors

6.4.12 Monster Beverage Corp.

6.4.13 Associated British Foods

6.4.14 Danone SA

6.4.15 Carlsberg Group

6.4.16 Asahi Group Holdings Ltd.

6.4.17 Kirin Holdings

6.4.18 Pernod Ricard

6.4.19 Bacardi Limited

6.4.20 Bisleri International Pvt. Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***