世界のノンアルコール飲料市場:エナジードリンク、スポーツドリンク、ジュース(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

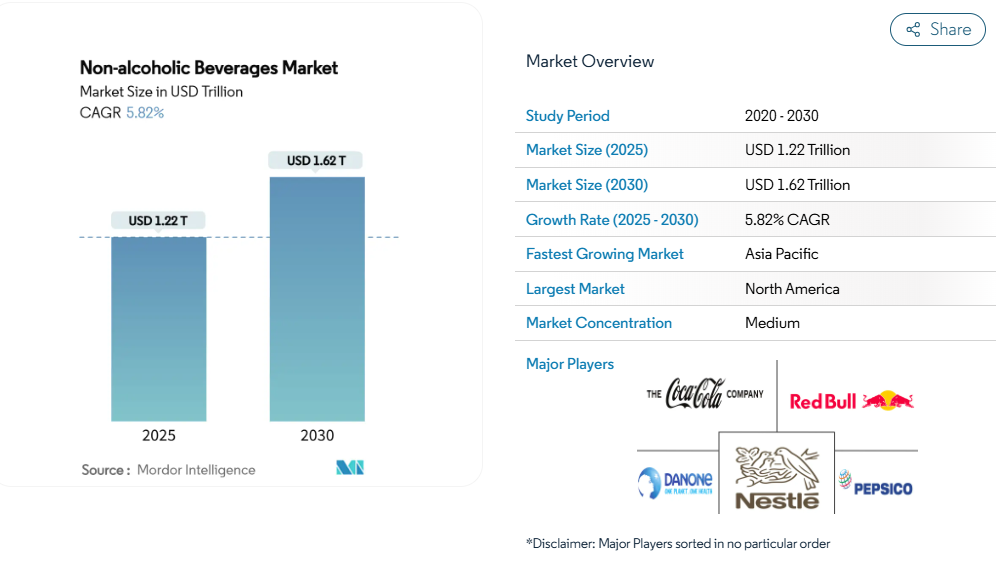

ノンアルコール飲料市場規模は、2025年までに1兆2200億米ドル、2030年までに1兆6200億米ドルに達すると予測されており、年平均成長率(CAGR)5.82%で拡大しています。この成長軌道は、消費者の健康意識の高まり、天然成分を推奨する規制当局の承認、そして9つの異なる飲料カテゴリーにおける急速な製品革新が相まって推進されています。

機能性健康効果を提供する飲料を消費者が優先する傾向が強まる中、エナジードリンクと植物由来代替飲料が最も成長著しいセグメントとして台頭しています。同時に、従来型の炭酸飲料も、変化する消費者嗜好に対応したプレミアム小型包装製品を導入することで市場での存在感を拡大しています。規制面での進展も市場成長をさらに加速させています。競争環境は依然として激しく、既存のグローバル企業が市場支配力の維持に努める一方、機敏で革新的な新規参入企業との競争に直面しています。

機能性飲料および栄養強化飲料への需要急増

かつてニッチなカテゴリーと見なされていた機能性飲料は、免疫力向上、認知機能改善、腸内環境改善などの健康効果を提供する製品に対する消費者需要の高まりを背景に、現在では主流市場へと移行しています。消費者はこうした付加価値のある製品に対して、プレミアム価格を支払う意欲をますます高めています。アジア太平洋地域がこの変化を牽引しており、タイにおける砂糖税制度の導入が、低糖質で栄養価の高い代替品を選択する消費者を後押ししています。これを受け、各ブランドは電解質、プロバイオティクス、アダプトゲンなどの成分を水や茶などの製品カテゴリーに組み込むことで革新を進めています。さらに、米国食品医薬品局(FDA)による植物性ミルクの表示に関する最近のガイダンスは、栄養成分表示要件を明確化し、この分野における製品革新に伴うリスクを軽減しました。加えて、消費者は低糖質オプションを購買決定に影響する重要な要素と認識しており、この傾向が短期的な現象ではなく持続的な成長を遂げようとしていることを示しています。

風味と成分における製品革新

風味の革新は激化しています。FDAによる2024年の臭素化植物油使用禁止により製品の再設計が迫られる一方、2025年に承認が見込まれるバタフライピーやガルディエリア・ブルースは、視覚的魅力を高めた天然配合の新たな可能性を開くものと期待されています。欧州企業は植物由来成分、スパイス、ハイブリッドフルーツの風味プロファイルを活用し、プレミアムなポジショニングを確立しています。新興フレーバーの組み合わせ(例:エキゾチックフルーツ、ハーブ、スパイス)は、特定の消費者嗜好や気分に合わせたパーソナライズ感を提供します。炭酸飲料やアイスティーなどの成熟市場では、フレーバーと原料の革新が差別化の鍵となります。定期的なフレーバー投入や季節限定商品の展開は、商品ポートフォリオの関連性を維持し、リピート購入を促進します。例えば2025年2月、キュリグ・ドクターペッパー社は米国向け冷飲製品群に大胆な新フレーバーを導入。常設商品として「ドクターペッパー ブラックベリー」を発売し、同ブランドの特徴である23種類のフレーバーにブラックベリーの風味を加えました。

ソーシャルメディアと著名人起用の強い影響力

デジタルマーケティングは飲料の発見と購買パターンを再定義しており、特に若年層消費者は従来型メディアよりソーシャルプラットフォーム上のコンテンツを積極的に利用しています。有名人起用は主要戦略として台頭しており、ペルノ・リカール社の「Drink More Water」キャンペーンがその好例です。同キャンペーンは60カ国で実施され、オンライン4億人、現地イベント900万人にリーチを達成し、こうした取り組みの拡張性を示しました。ソーシャルメディアの影響力はブランド認知を超え、消費者直販を促進し、従来型小売チャネルを迂回するサブスクリプションモデルを可能にしています。エナジードリンクや機能性飲料は、消費行動を理想的なライフスタイルと結びつけるメッセージングから大きな恩恵を受けていますが、その効果は製品カテゴリーによって異なります。政府がソーシャルメディアが若者の消費習慣に与える影響に対処する中、規制当局の監視は強化されています。

拡大するフィットネス文化とスポーツ参加率

消費者がアクティブなライフスタイルを採用するにつれ、スポーツ栄養はますます主流の飲料市場に参入しています。植物性タンパク質は動物性タンパク質と同等の効果が研究で示され、アスリートに支持されています。国際スポーツ栄養学会は、パフォーマンス飲料における主要なエルゴジェニック栄養素としてカフェインと炭水化物を挙げる一方、子供への使用は推奨していません。市場成長は、機能性成分を追加した従来型スポーツドリンクと、フィットネス消費者をターゲットにしたエナジードリンクによって牽引されています。北米とヨーロッパはスポーツ参加率と可処分所得の高さから主導的立場にあり、一方、アジア太平洋地域の都市部では、ソーシャルメディアがフィットネス文化に与える影響により急速な普及が見られます。2024年、日本スポーツ庁の報告によりますと、日本のフィットネスクラブ利用者のうち男性は13.7%、女性は17.5%を占めております[1]。この傾向を受け、消費者は標準的な清涼飲料よりもパフォーマンス向上を謳う飲料に対してより高い価格を支払う意思があるため、プレミアム価格戦略が推進されております。流通経路も進化しており、フィットネスセンターやスポーツ施設がブランドエンゲージメントとロイヤルティ構築の重要なプラットフォームとなり、従来型小売店舗を上回る重要性を帯びております。

過剰な糖分や化学添加物への健康懸念

課税や広告規制による規制圧力が強まる中、企業は消費者の嗜好と健康志向の製品ポジショニングを両立させる配合上の課題に直面しています。WHOによるサウジアラビアとUAEの砂糖入り飲料課税分析は、こうした施策の有効性を示しています。例えば、50%の物品税導入により、2030年までにサウジアラビアの子供の肥満率を38.2%から34.4%へ、UAEでは37.0%から34.6%へ低減できると試算されています[2]。規制監視の対象は保存料や添加物にも拡大しており、FDAが市販後審査プロセスを更新したことで飲料の配合に影響が出ています。ソーシャルメディアによって高まる消費者意識は、問題のある成分と関連付けられたブランドの評判リスクを増大させています。こうした対策は主に先進国市場に影響しますが、都市化と非感染性疾患の増加に伴い、新興国でも同様の政策が導入されつつあります。企業は天然甘味料や機能性成分を用いた製品の再配合を進めていますが、これらの代替品はコスト上昇や味の変化を招き、消費者の受容性に影響を与えています。

プレミアム非アルコール飲料の高コスト生産

高級原料の調達や特殊加工要件に起因するコスト圧力は、特に価格に敏感なセグメントや新興経済国における市場浸透を制限しています。テトラパックの「ファクトリー・サステイナブル・ソリューションズ」イニシアチブは、エネルギーと水の効率化を通じて運営コストの最適化を目指しています。しかしながら、導入に必要な多額の設備投資は、大規模メーカーに優位性をもたらします。EUが2030年までに飲料包装の10%を再利用可能とする義務付けなど、包装の持続可能性に関する規制は、回収・洗浄インフラへの投資を必要とする追加的な運営上の複雑さとコストをもたらします。人件費とエネルギーコストの上昇が製造業務にさらなる負担をかける一方、地政学的緊張がサプライチェーンを混乱させ、原料の入手可能性と価格に影響を与えています。これらの課題は、特殊な原料に依存し小規模生産で運営される機能性飲料や有機セグメントに特に深刻な影響を及ぼし、規模の経済を達成する能力を制限しています。地域ごとの差異は現地のコスト構造を反映しており、新興市場では通貨変動やインフラ不足といった追加的な障壁に直面し、物流コストを押し上げています。

セグメント分析

製品の種類別:炭酸飲料は植物由来飲料の台頭に対峙

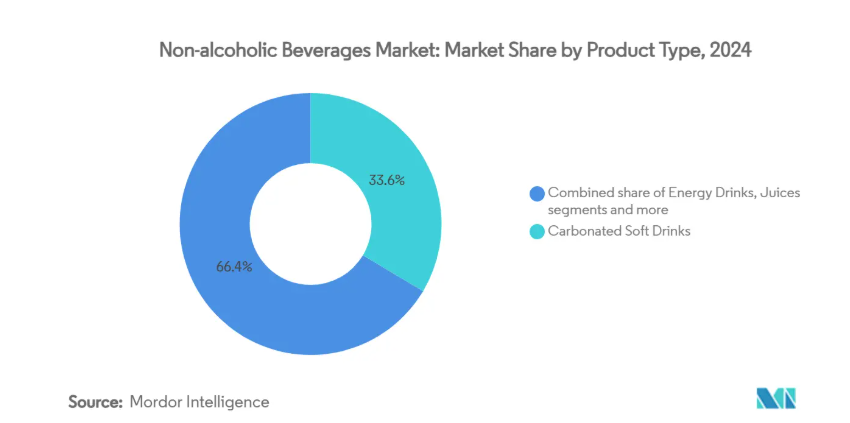

2024年、炭酸清涼飲料はノンアルコール飲料市場で33.56%という圧倒的なシェアを占めました。しかしながら、消費者が低糖質・機能性代替品へと移行する中、このセグメントは課題に直面しています。これに対応し、各ブランドは健康志向の選択肢へと方向転換するため、製品の再設計と革新を進めています。エナジードリンクは炭酸飲料と消費者層を共有し、大胆な風味、機能性主張、プレミアム市場での地位を強みとしています。一方、ジュースは糖分への懸念の高まりや果実そのものへの移行により人気が低下傾向にあります。ボトル入り飲料水はプレミアム化の流れやアルカリ性・電解質添加タイプなどの機能性製品の登場により堅調さを維持しています。

植物性ミルクは成長軌道にあり、2030年まで年平均成長率(CAGR)6.25%という堅調な拡大が見込まれています。この急成長は、乳糖不耐症の増加、持続可能性への意識の高まり、風味と栄養価の改善によって支えられています。2025年6月までに発表が予定されているFDAの植物性ミルク代替品に関するガイドライン案は、規制面の明確化をもたらし、市場の信頼感を高め、イノベーションを促進する可能性があります。ミルク以外にも、オート麦やアーモンドベースの飲料など、乳製品代替品が注目を集めています。また、若年層の利便性とカフェインへの欲求を背景に、従来の温かい飲み物とは異なる、レディ・トゥ・ドリンク(RTD)の紅茶やコーヒーが脚光を浴びています。

包装種類別:サステナビリティがテトラの革新を牽引

2024年、PETボトルとガラス瓶は飲料包装市場で合わせて72.06%という圧倒的なシェアを占めました。これは製品の可視性、陳列時の訴求力、リサイクル可能性に対する消費者の強い嗜好が背景にあります。PETはコスト効率と軽量性から依然として人気を保ち、ガラス瓶は不活性特性と純粋さのイメージから、プレミアム飲料や健康志向飲料分野で地位を維持しています。アルミ缶は、特にエナジードリンクや炭酸飲料分野で着実な成長を続けております。耐久性、ブランディングの可能性、無限の再生可能性が、製造業者と消費者の双方の優先事項に合致しているためです。シンガポールの飲料容器返却制度(2026年までに生産者責任を義務付ける)のような規制の変化は、強固なリサイクルエコシステムを備えた包装に対する政策支援の高まりを示しております。

テトラパックは最も成長著しい形態として台頭しており、持続可能性への評価と常温保存の利便性により、年平均成長率6.02%の伸びが見込まれています。これによりコールドチェーンへの依存度が低下し、物流コストと環境負荷の削減が実現。これは製造業者と小売業者双方にとって重要な利点です。同社の「ファクトリー・サステイナブル・ソリューションズ」イニシアチブは、飲料メーカーのエネルギー・水資源効率化目標達成を支援し、価値提案をさらに強化しています。パウチや特殊容器などの他の形態は、携帯性やバリア保護が重要なニッチ用途に対応しています。しかし、消費者の認知度が低く、リサイクルインフラが分断されているため、市場での普及は限定的です。

カテゴリー別:フリーフロム製品が健康志向を加速

2024年、従来型飲料は82.65%の市場シェアを占めました。これは、消費者の根強い習慣、広範な入手可能性、競争力のある価格設定によって支えられています。添加糖類、人工甘味料、保存料などの成分に対する監視が強化されているにもかかわらず、これらの製品は依然として多様な層に支持されています。しかしながら、この優位性は高まる健康懸念から挑戦を受けています。FDAによる2024年の臭素化植物油使用禁止や天然着色料添加の承認といった規制の動きは、主流飲料におけるよりクリーンな配合と安全な成分への大きな転換を浮き彫りにしています。

一方、「フリーフロム」飲料は顕著なニッチ市場を開拓し、年平均成長率6.53%で拡大しています。健康志向の消費者は、砂糖・人工成分・アレルゲンを含まない製品を求める傾向が強まっており、この潮流の主要因は糖尿病をはじめとする慢性疾患の増加にあります。2024年、国際糖尿病連合は20~79歳の成人約5億8900万人が糖尿病に苦しんでいると指摘し、その主な原因として過剰な糖分摂取を挙げています[3]。この健康課題が低糖・無糖製品の需要を後押しし、「フリーフロム」飲料を重要な解決策として位置づけています。特に若い消費者は、健康志向の製品により多くの投資を行う姿勢を示しています。

流通チャネル別:オントレードの回復が正常化を示す

2024年、オフトレード部門は飲料流通市場において圧倒的な67.24%のシェアを獲得しました。その背景には、手頃な価格、利便性、そしてオンライン小売の急速な成長が挙げられます。スーパーマーケットやハイパーマーケットは、豊富な品揃え、戦略的な店内プロモーション、魅力的なバンドル販売により主要小売店として支配的地位を維持しています。しかしながら、厳選された品揃えと効率的な配送で時間重視の消費者層に訴求するコンビニエンスストアやECプラットフォームからの競争が激化しています。オンライン小売は、定期購入モデル、D2C戦略、充実した商品情報コンテンツを活用し、特に顕著な成長を見せています。

一方、オントレード(飲食店向け)セグメントは上昇傾向にあり、予測CAGR6.95%という堅調な成長率を示しています。これはパンデミック後の外食消費の回復力を裏付けるものです。バー、レストラン、娯楽施設の復活は、社交的な食事に対する消費者の熱意が再び高まっていることを示しています。このチャネルは、高いエンゲージメント可能性と優れた利益率から、プレミアム飲料の発売に最適な場となりつつあります。

地域別分析

2024年、北米はノンアルコール飲料市場の26.54%を占めました。この実績は、一人当たり支出の高さと、フリーフロム製品、機能性製品、植物由来製品ラインの急速な普及に支えられています。Eコマースの浸透率は二桁に達し、オムニチャネル小売業者はカーブサイドピックアップやアプリベースのロイヤルティプログラムを統合しています。この戦略は、インフレ圧力にもかかわらずプレミアム価格の維持を支えています。確立されたコールドチェーンインフラがRTDコーヒーや乳製品代替品の成長を支え、現地での缶詰製造投資はリードタイム短縮によりサプライチェーン効率を向上させています。

アジア太平洋地域は年平均成長率7.25%で拡大が見込まれ、ノンアルコール飲料市場の主要な成長ドライバーとして台頭しています。都市化の進展と可処分所得の増加により、消費者の嗜好は煮沸水や自家製茶からブランド化されたRTD飲料へと移行しています。砂糖税や栄養表示義務化といった政府施策が、低糖炭酸飲料や強化ミネラルウォーターへの移行を加速させています。中国とインドが数量面で主導する一方、日本と韓国ではアミノ酸スポーツドリンクや機能性ラテなど高付加価値セグメントが発展中です。タイの酒税改革は、財政政策がカテゴリー動向に与える影響を浮き彫りにしています。

ヨーロッパは規制面でのリーダーシップと成熟した市場環境を併せ持ちます。ヨーロッパ飲料協会連合(UEBA)は2025年までに糖分10%削減を目標としており、ステビアやモンクフルーツ甘味料などの代替品採用を促しています。持続可能性への取り組みも進展しており、スカンジナビアのスーパーマーケットではリフィルステーションの試験導入が始まり、欧州全域への拡大が期待されます。南米では多様な市場動向が見られます。インフレによる価格感応度の高まりが炭酸飲料のマルチパック需要を支える一方、都市部のミレニアル世代は気分や集中力向上効果を期待してエナジードリンクを積極的に探求しています。

競争環境

非アルコール飲料市場は、機能性飲料を製造する企業数が多いため、中程度の分散状態にあります。ペプシコ社、ザ・コカ・コーラ・カンパニー、ダノンSA、レッドブル社、ネスレSAといった主要プレイヤーは、消費者に多様な炭酸飲料および機能性飲料を提供しています。非アルコール飲料産業の主要グローバル企業においては、事業拡大や新たな契約・提携戦略が依然として最も一般的な手法です。

コカ・コーラ、ペプシコ、ネスレといった大手企業は、広範なボトリングインフラ、強力なマーケティング能力、多様な製品ポートフォリオを最大限に活用しています。潜在的な市場シェアの低下を緩和するため、これらの企業はゼロシュガー製品ライン、植物由来のイノベーション、消費者向け直接販売プラットフォームへの投資を優先しています。現在の競争環境では、製品の再構成における柔軟性と持続可能性戦略は、差別化要因というよりも基本要件と見なされています。

一方、新興ブランドが市場の細分化を促進しています。クリーンラベルやアレルゲンフリー製品を強調する植物由来スタートアップ企業は、EC分析を活用して製品実績を検証し、実店舗展開前に小売棚を確保しています。エナジードリンク分野のディスラプター企業は、従来型のメディア広告に依存せず、ゲーミング文化を活用して国際的な成長を実現しています。さらに、QRコードによるトレーサビリティ、AIを活用した需要予測、デジタルツインなどの技術統合は、コスト構造とイノベーションサイクルを変革し、データ駆動型組織に競争優位性をもたらしています。

最近の産業動向

- 2025年6月:レッドブルは季節限定エナジードリンク「ライラックエディション」を発売。ピンクグレープフルーツとフローラルフレーバーをブレンドした本商品は、米国で期間限定販売中です。

- 2025年4月:トロピカーナは新ライン「フレッシュ&ライト」を発表。熟練の技でブレンドされたフルーツジュース飲料で、糖分を30%削減しながら自然な爽やかな味わいを実現しています。

- 2025年2月:キュリグ・ドクターペッパー社は米国向け冷飲製品群に大胆な新フレーバーを導入。常設商品として「ドクターペッパー ブラックベリー」を追加し、同ブランドの特徴である23種類のフレーバーにブラックベリーの風味を融合させました。

- 2025年1月:カールスバーグ・グループはブリトビック社を買収。ノンアルコール飲料分野における戦略的統合を実現しました。

ノンアルコール飲料産業レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 機能性飲料および栄養強化飲料への需要急増

4.2.2 風味と原材料における製品革新

4.2.3 ソーシャルメディアと著名人起用による強い影響力

4.2.4 フィットネス文化の普及とスポーツ参加率の向上

4.2.5 消費者の健康意識の高まりが需要を促進

4.2.6 電子商取引プラットフォームの拡大による製品入手性の向上

4.3 市場の制約要因

4.3.1 砂糖やその他の化学成分の過剰摂取に対する健康上の懸念

4.3.2 健康的で安全な選択肢の重要性が増していること

4.3.3 高級ノンアルコール飲料の高い製造コスト

4.3.4 一部のノンアルコール製品の保存期間が限られていること

4.4 消費者行動分析

4.5 規制の見通し

4.6 ポートの5つの力分析

4.6.1 供給者の交渉力

4.6.2 購入者の交渉力

4.6.3 新規参入の脅威

4.6.4 代替品の脅威

4.6.5 競争の度合い

5. 市場規模と成長予測(金額/数量)

5.1 製品の種類別

5.1.1 エナジードリンク

5.1.2 スポーツドリンク

5.1.3 ジュース

5.1.4 ボトル入り飲料水

5.1.5 炭酸ソフトドリンク

5.1.6 RTD(飲用準備済み)紅茶・コーヒー

5.1.7 乳製品代替飲料

5.1.8 乳製品ベース飲料

5.1.9 その他の製品の種類

5.2 包装の種類別

5.2.1 PET/ガラス瓶

5.2.2 缶

5.2.3 テトラパック

5.2.4 その他

5.3 カテゴリー別

5.3.1 従来型

5.3.2 フリーフロム

5.4 販売チャネル別

5.4.1 飲食店向け

5.4.2 小売店向け

5.4.2.1 スーパーマーケット/ハイパーマーケット

5.4.2.2 コンビニエンスストア/食料品店

5.4.2.3 オンライン小売店

5.4.2.4 その他の流通チャネル

5.5 地域別

5.5.1 北米

5.5.1.1 アメリカ合衆国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.1.4 北米その他

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 フランス

5.5.2.3 イギリス

5.5.2.4 スペイン

5.5.2.5 オランダ

5.5.2.6 イタリア

5.5.2.7 スウェーデン

5.5.2.8 ノルウェー

5.5.2.9 ロシア

5.5.2.10 その他のヨーロッパ諸国

5.5.3 アジア太平洋地域

5.5.3.1 中国

5.5.3.2 インド

5.5.3.3 日本

5.5.3.4 オーストラリア

5.5.3.5 韓国

5.5.3.6 ベトナム

5.5.3.7 インドネシア

5.5.3.8 アジア太平洋地域のその他の国々

5.5.4 南米アメリカ

5.5.4.1 ブラジル

5.5.4.2 アルゼンチン

5.5.4.3 チリ

5.5.4.4 南米その他

5.5.5 中東・アフリカ

5.5.5.1 アラブ首長国連邦

5.5.5.2 サウジアラビア

5.5.5.3 南アフリカ

5.5.5.4 ナイジェリア

5.5.5.5 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバル概要、市場レベル概要、中核セグメント、財務情報、戦略情報、市場順位/シェア、製品・サービス、最近の動向を含む)

6.4.1 The Coca-Cola Company

6.4.2 PepsiCo Inc.

6.4.3 Nestle S.A.

6.4.4 Danone S.A.

6.4.5 Keurig Dr Pepper Inc.

6.4.6 Monster Beverage Corp.

6.4.7 Red Bull GmbH

6.4.8 Parle Agro Pvt. Ltd.

6.4.9 AriZona Beverages USA

6.4.10 Carlsberg Group

6.4.11 Suntory Holdings Ltd.

6.4.12 National Beverage Corp.

6.4.13 Asahi Group Holdings

6.4.14 Heineken N.V.

6.4.15 Lyre’s Spirit Co.

6.4.16 Hint Inc.

6.4.17 Talking Rain Beverage Co.

6.4.18 Celsius Holdings Inc.

6.4.19 Oatly Group AB

6.4.20 Ocean Spray Cranberries Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***