無糖食品・飲料市場:市場規模・シェア分析 – 成長動向と予測 (2026年~2031年)

無糖食品・飲料市場レポートは、製品タイプ別(飲料、乳製品・代替乳製品、菓子など)、流通チャネル別(スーパーマーケット・ハイパーマーケット、コンビニエンスストア・食料品店、専門ヘルスストアなど)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)にセグメント化されています。市場予測は、金額(米ドル)および数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

無糖食品・飲料市場の概要

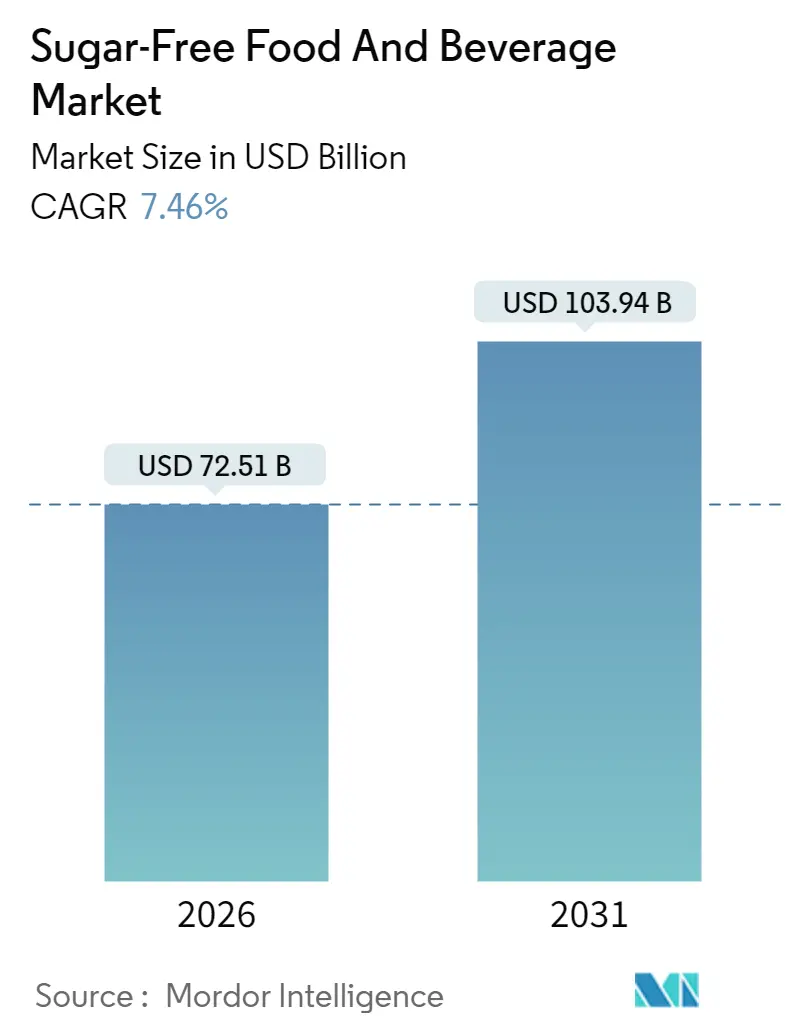

無糖食品・飲料市場は、2025年の674.8億米ドルから成長し、2026年には725.1億米ドルに達すると推定され、2031年には1,039.4億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は7.46%と見込まれております。この成長は、糖尿病の増加、砂糖税の導入拡大、および継続的な成分革新によって推進されています。特に、54カ国で砂糖税が導入されていることから、飲料の再処方化が活発に行われ、ゼロカロリー製品やポートフォリオの多様化が促進されています。また、連続血糖値モニターと食事アプリを連携させたパーソナル栄養技術が新たな製品パーソナライゼーションの道を開いています。各国政府は天然高甘味度甘味料の承認を加速させており、開発リスクを低減し、新たな投資を呼び込んでいます。小売業者はプライベートブランドの品揃えを拡大し、信頼性と積極的な価格設定を活用して、あらゆる層の顧客に価値を提供しています。

主要なレポートのポイント

* 製品タイプ別では、飲料が2024年に無糖食品・飲料市場シェアの38.63%を占め、栄養補助食品は2030年までに年平均成長率7.29%で最も急速な拡大を記録しました。

* 流通チャネル別では、スーパーマーケットとハイパーマーケットが2024年に無糖食品・飲料市場規模の46.72%を占め、オンライン小売は2030年までに年平均成長率11.27%で成長しています。

* 地域別では、北米が2024年に無糖食品・飲料市場規模の32.36%を占めてリードし、アジア太平洋地域は2030年までに年平均成長率8.73%で成長しています。

世界の無糖食品・飲料市場のトレンドと洞察

市場を牽引する要因(Drivers)

市場の成長を牽引する主な要因は以下の通りです。

1. 糖尿病と肥満の蔓延による需要の増加(CAGRへの影響:+2.1%):

1990年以降、世界の糖尿病患者数は4倍に増加し、現在では8億人以上の成人が罹患しており、砂糖摂取量の削減は公衆衛生上の優先事項として確立されています。代謝性疾患による経済的負担が増大する中、国民全体の食生活介入が国家行動計画において高く評価されています。アジア太平洋地域では、2050年までに13.1億人の糖尿病患者が発生すると予測されており、経済状況に関わらず無糖代替品の需要は堅調に推移すると見られます。雇用主や保険会社は、生産性損失を軽減するため、カフェテリアやウェルネスプログラムで低糖質食への補助を増やす傾向にあります。2035年までに世界の肥満人口の約79%が低・中所得国に集中すると予測されており、手頃な価格の製品に対するターゲット層が拡大しています。この人口動態の勢いと予防医療への構造転換が、あらゆる所得層で持続的な需要を保証しています。

2. 世界的な砂糖税法制による再処方化の加速(CAGRへの影響:+1.8%):

加糖飲料への課税は、製造業者にとって既存のレシピを再処方する明確な経済的インセンティブとなります。英国のソフトドリンク産業税は、課税対象飲料の1リットルあたりの平均砂糖量を43.7%削減させ、南アフリカの健康増進税は炭酸飲料の購入量を29%減少させました。メキシコの10年前の物品税は、37%の販売量減少をもたらし、持続的な公衆衛生上の利益を示しています。しかし、MENA地域の19カ国のうち7カ国しか同様の法律を採用しておらず、未開拓の立法領域が残されています。より多くの国が、量だけでなく砂糖のグラム数に応じて課税する制度を導入するにつれて、再処方化競争は加速し、多国籍企業は多国間の複雑さを避けるために世界的な成分基準を合理化しています。

3. 天然高甘味度甘味料における継続的な製品革新(CAGRへの影響:+1.3%):

新しい甘味料に対する規制当局の承認は、処方ツールの幅を広げ、ブランドがクリーンラベルの期待に応えるのに役立っています。オーストラリアとニュージーランドは2024年8月にD-アロースを承認し、アジア全域への展開の足がかりを築きました。欧州食品安全機関(EFSA)は羅漢果エキスを評価しており、すでにいくつかの新しいステビア画分を承認しており、植物由来の甘味料に対する開放性が高まっていることを示しています。酵素的生体変換は、レバウジオサイドDおよびMの生産コストを削減し、苦味なくスクロースに近い風味プロファイルを改善しています。投入コストの低減と規模の経済により、これまで主流カテゴリーでの採用を制限していた歴史的な価格プレミアムが縮小しています。

4. 無糖SKUにおける小売業者のプライベートブランド拡大(CAGRへの影響:+0.9%):

主要なスーパーマーケットチェーンは、「より良い健康のための」専用通路を設け、自社ブランドの無糖スナック、飲料、ベーカリーミックスを強調しています。プライベートブランドの利益率は、ブランド品を300〜400ベーシスポイント上回ることが多く、小売業者は社内R&Dチームと迅速な官能評価パイプラインへの投資を奨励しています。小売業者がロイヤルティカード割引やデジタル栄養スコアカードで品質保証を裏付けることで、消費者の信頼が高まります。迅速な調達サイクルにより、プライベートブランドの品揃えは成分のブレークスルーに迅速に対応し、ナショナルブランドに棚での存在感を維持するためにイノベーションのペースを加速させるよう促しています。このダイナミクスは、知覚される健康上の利点を犠牲にすることなく価値を求める買い物客の間で、品揃えの選択肢を広げる反復的な競争を促進しています。

5. ウェアラブルCGM駆動の食事パーソナライゼーション(CAGRへの影響:+0.7%):

連続血糖値モニター(CGM)と食事アプリの連携は、個々の血糖反応に基づいたパーソナライズされた食事の推奨を可能にし、無糖製品の需要を促進します。

6. AI駆動の低糖製品向けEコマースマーチャンダイジング(CAGRへの影響:+0.5%):

AIを活用したEコマースプラットフォームは、消費者の購買履歴や健康目標に基づいて低糖製品を効果的に推奨し、無糖製品の発見と購入を促進します。

市場を抑制する要因(Restraints)

市場の成長を抑制する主な要因は以下の通りです。

1. 加糖製品と比較したプレミアム価格設定(CAGRへの影響:-1.4%):

無糖製品のレシピは、代替甘味料に特化した加工ライン、小ロット生産、厳格なコンプライアンスプロトコルが必要なため、依然として15〜30%の棚価格プレミアムを維持しています。特に新興市場における為替変動などのマクロ経済的逆風は、補助金付きの従来の製品と比較して価格ショックを増幅させます。家計の予算が厳しくなると、価格に敏感な層は無糖オプションを試すのをためらい、低中所得層への浸透が停滞します。製造業者は、コスト障壁を緩和するために、販売量を増やすか、小売パートナーと共同でバリューパックに投資する必要があります。

2. 一部の人工甘味料に対するクリーンラベルの反発(CAGRへの影響:-0.8%):

特定の人工甘味料の安全性について、科学的コンセンサスがその使用を肯定している場合でも、バイラル投稿がその安全性を疑問視すると、消費者の感情は急速に変化します。スクラロースやアスパルテームに依存するブランドは、透明な調達と第三者による検証を通じて信頼を回復するまで、定期的な売上減少に直面します。2025年版の米国食事ガイドラインは、添加糖ゼロを目標としており、すべての非栄養性甘味料に対する監視を強化し、再処方化のロードマップに圧力をかける可能性があります。企業は、突然の感情の変化に備えて成分構成を多様化しており、開発コストが増加します。

3. 希少な植物由来甘味料の供給不安定性(CAGRへの影響:-0.6%):

希少な植物由来甘味料の供給は、気候変動や地政学的要因により不安定になることがあり、これが無糖製品の生産コストと供給の安定性に影響を与えます。

4. 感覚的な「フレーバー疲労」によるリピート購入の制限(CAGRへの影響:-0.4%):

一部の無糖製品は、特定の甘味料の後味や風味プロファイルにより、消費者が「フレーバー疲労」を感じ、リピート購入をためらうため、長期的な顧客維持に課題が生じます。

世界の砂糖不使用食品・飲料市場レポート概要

本レポートは、世界の砂糖不使用食品・飲料市場に関する包括的な分析を提供しています。FDAの定義によると、砂糖不使用食品とは、添加された糖または天然由来の糖が0.5グラム未満の製品を指します。本調査は、市場の仮定、定義、および調査範囲を明確にし、製品タイプ、流通チャネル、および地理的地域別に市場を詳細にセグメント化しています。各セグメントについて、市場規模と成長予測が価値(米ドル)に基づいて提示されています。

エグゼクティブサマリーと市場規模の予測:

世界の砂糖不使用食品・飲料市場は、2026年には725.1億米ドルの規模に達すると予測されており、2031年までの予測期間において年平均成長率(CAGR)7.46%で着実に成長する見込みです。この成長は、健康意識の高まりと関連する政策によって強く推進されています。

市場の推進要因:

市場成長の主な推進要因としては、以下の点が挙げられます。

* 糖尿病および肥満の有病率の増加: 世界的に糖尿病や肥満の患者数が増加しており、これが健康的な食生活への関心を高め、砂糖不使用製品の需要を促進しています。

* 世界的な砂糖税の導入: 各国政府による砂糖税の導入は、食品・飲料メーカーに対し、製品の再処方や低糖・無糖オプションの開発を加速させています。

* 天然高甘味度甘味料における継続的な製品革新: ステビアやモンクフルーツなどの天然甘味料の技術革新が進み、より自然で風味の良い代替品が市場に投入されています。

* 小売業者によるプライベートブランドの拡大: スーパーマーケットやハイパーマーケットなどの小売業者が、自社のプライベートブランドで砂糖不使用のSKU(最小管理単位)を積極的に展開し、消費者の選択肢を増やしています。

* ウェアラブルCGM(持続血糖モニター)を活用した食事のパーソナライゼーション: ウェアラブルデバイスによる血糖値モニタリングが普及し、個人の健康状態に合わせた食事管理、特に糖質制限への関心が高まっています。

* AIを活用した低糖製品のEコマースマーチャンダイジング: AI技術を用いたEコマースプラットフォームでのパーソナライズされた推奨やプロモーションが、低糖製品の販売を後押ししています。

市場の抑制要因:

一方で、市場の成長を抑制する可能性のある要因も存在します。

* プレミアムな価格設定: 砂糖不使用製品は、多くの場合、従来の砂糖入り製品と比較して価格が高めに設定されており、これが一部の消費者にとって障壁となることがあります。

* 一部の人工甘味料に対するクリーンラベル志向の反発: 消費者の間で「クリーンラベル」志向が高まる中、一部の人工甘味料に対する懸念や不信感が、製品選択に影響を与えることがあります。

* 希少な植物由来甘味料の供給不安定性: 天然由来の希少な甘味料は、その供給が不安定になることがあり、これが製品開発や生産に影響を与える可能性があります。

* 消費者の「フレーバー疲労」: 砂糖不使用製品特有の風味や後味に対する消費者の「フレーバー疲労」が、リピート購入を制限する要因となることがあります。

セグメント別分析:

* 製品タイプ別: 飲料が市場を牽引しており、2025年の収益の38.12%を占めています。これには、炭酸飲料、機能性飲料、ジュース、RTD(Ready-To-Drink)茶・コーヒーなどが含まれます。その他、乳製品・乳製品代替品(牛乳飲料、ヨーグルト、アイスクリーム)、菓子類(チョコレート、ガム・ミント)、ベーカリー製品、栄養補助食品、スナック菓子など、幅広い製品カテゴリーが分析対象となっています。

* 流通チャネル別: スーパーマーケット/ハイパーマーケット、コンビニエンスストア、専門の健康・ウェルネスストア、オンライン小売などが主要な流通チャネルとして挙げられています。特にオンラインプラットフォームでは、パーソナライズされたレコメンデーションやサブスクリプションモデルが市場成長を支援しています。

* 地域別: アジア太平洋地域が最も速い成長を示しており、健康政策の進展と所得水準の上昇を背景に、2031年まで年平均成長率8.44%で拡大すると予測されています。北米、ヨーロッパ、南米、中東・アフリカも詳細に分析され、各地域の市場特性が明らかにされています。

競争環境:

競争環境の分析では、市場集中度、主要企業の戦略的動向、および市場シェア分析が行われています。The Hershey Company、Nestle S.A.、PepsiCo Inc.、The Coca-Cola Company、The Kraft Heinz Company、Mondelēz International Inc.、Danone S.A.、Unilever plc、Abbott Laboratories、Lakanto (Saraya Co.)など、多数のグローバル食品・飲料メーカーが主要プレイヤーとしてプロファイルされており、各社のグローバルおよび市場レベルの概要、コアセグメント、財務情報、戦略、製品・サービス、最近の動向などが詳細に記述されています。

市場機会と将来展望:

本レポートは、砂糖不使用食品・飲料市場における新たな機会と将来の展望についても言及しており、健康志向の高まり、技術革新、そして消費者の多様なニーズへの対応が、市場の持続的な成長を牽引し続けることが示唆されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 糖尿病と肥満の有病率が需要を促進

- 4.2.2 世界的な砂糖税法が再配合を加速

- 4.2.3 天然高甘味度甘味料における継続的な製品革新

- 4.2.4 砂糖不使用SKUにおける小売業者のプライベートブランド拡大

- 4.2.5 ウェアラブルCGMによる食事のパーソナライゼーション

- 4.2.6 低糖製品向けAI駆動型eコマースマーチャンダイジング

-

4.3 市場の阻害要因

- 4.3.1 砂糖入り製品と比較したプレミアム価格

- 4.3.2 一部の人工甘味料に対するクリーンラベルの反発

- 4.3.3 希少な植物由来甘味料の供給変動

- 4.3.4 感覚的な「味覚疲労」がリピート購入を制限

- 4.4 消費者行動分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額および数量)

-

5.1 製品タイプ別

- 5.1.1 飲料

- 5.1.1.1 炭酸ソフトドリンク

- 5.1.1.2 機能性飲料

- 5.1.1.3 ジュース&RTD茶/コーヒー

- 5.1.2 乳製品&乳製品代替品

- 5.1.2.1 乳飲料

- 5.1.2.2 ヨーグルト

- 5.1.2.3 アイスクリーム

- 5.1.3 菓子

- 5.1.3.1 チョコレート

- 5.1.3.2 ガム&ミント

- 5.1.4 ベーカリー製品

- 5.1.5 栄養補助食品

- 5.1.6 セイボリー・スナック

- 5.1.7 その他

-

5.2 流通チャネル別

- 5.2.1 スーパーマーケット/ハイパーマーケット

- 5.2.2 コンビニエンスストア&食料品店

- 5.2.3 スペシャルティヘルス&ウェルネスストア

- 5.2.4 オンライン小売

- 5.2.5 その他

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.1.4 その他の北米地域

- 5.3.2 欧州

- 5.3.2.1 英国

- 5.3.2.2 ドイツ

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 ロシア

- 5.3.2.7 その他の欧州地域

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 オーストラリア

- 5.3.3.5 東南アジア

- 5.3.3.6 その他のアジア太平洋地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東&アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 南アフリカ

- 5.3.5.3 アラブ首長国連邦

- 5.3.5.4 その他のMEA地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 ハーシー・カンパニー

- 6.4.2 ネスレS.A.

- 6.4.3 ケラノバ

- 6.4.4 マース・インコーポレイテッド

- 6.4.5 ペプシコ・インク

- 6.4.6 コカ・コーラ・カンパニー

- 6.4.7 クラフト・ハインツ・カンパニー

- 6.4.8 ホステス・ブランズ・インク

- 6.4.9 モンデリーズ・インターナショナル・インク

- 6.4.10 シュトラウス・グループ・リミテッド

- 6.4.11 ダノンS.A.

- 6.4.12 ゼネラル・ミルズ・インク

- 6.4.13 アボット・ラボラトリーズ

- 6.4.14 チョバーニLLC

- 6.4.15 ラカント(サラヤ株式会社)

- 6.4.16 ユニリーバplc

- 6.4.17 コナグラ・ブランズ・インク

- 6.4.18 テート&ライルplc

- 6.4.19 ノーシュガー・カンパニー・インク

- 6.4.20 カインドLLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

「無糖食品・飲料」とは、砂糖やその他の糖類を添加せずに製造された食品や飲料を指します。日本の食品表示基準においては、「無糖」または「糖類ゼロ」と表示するためには、製品100gあたりまたは100mlあたりに含まれる糖類の量が0.5g未満である必要があります。ここでいう「糖類」とは、単糖類(ブドウ糖、果糖など)と二糖類(ショ糖、乳糖、麦芽糖など)の総称であり、糖アルコールや人工甘味料は含まれません。したがって、無糖製品は、砂糖の代わりに、アスパルテーム、スクラロース、アセスルファムKなどの人工甘味料や、ステビア、エリスリトールなどの天然甘味料、またはキシリトール、マルチトールなどの糖アルコールを使用して甘味を付与していることが一般的です。これらの甘味料は、砂糖と比較してカロリーが非常に低いか、あるいは全くないため、カロリー摂取量を抑えたい消費者にとって魅力的な選択肢となっています。

無糖食品・飲料は、その種類が非常に多岐にわたります。飲料分野では、炭酸飲料、コーヒー、紅茶、スポーツドリンク、乳酸菌飲料などが無糖化されています。特に、健康志向の高まりとともに、無糖の茶系飲料やミネラルウォーターの需要が拡大しています。食品分野では、ヨーグルト、ゼリー、アイスクリーム、チョコレート、キャンディ、ガムなどの菓子類、パン、ジャム、ドレッシング、調味料、加工食品など、幅広いカテゴリーで無糖製品が展開されています。例えば、糖尿病患者向けの特定保健用食品(トクホ)や機能性表示食品の中には、血糖値の上昇を抑える目的で無糖化された製品が多く見られます。また、最近では、プロテインバーや栄養補助食品など、健康やフィットネスに関心の高い層をターゲットにした無糖製品も増加傾向にあります。

無糖食品・飲料の主な用途は、健康管理と食生活の改善にあります。最も顕著な利点は、カロリー摂取量の削減です。これにより、肥満予防やダイエット、生活習慣病(特に糖尿病)の管理に役立ちます。糖尿病患者にとっては、血糖値の急激な上昇を避けるための重要な選択肢となります。また、虫歯予防にも効果的です。砂糖は口腔内の細菌によって酸に分解され、歯のエナメル質を溶かしますが、多くの甘味料は虫歯の原因となりにくいため、歯科衛生の観点からも推奨されます。さらに、健康意識の高い一般消費者にとっても、日常的に摂取する食品や飲料の糖質を抑えることで、より健康的なライフスタイルを維持する手助けとなります。近年では、単に糖質を抑えるだけでなく、食物繊維やビタミンなどの栄養素を強化した無糖製品も登場しており、付加価値の高い選択肢として注目されています。

無糖食品・飲料の開発には、高度な食品科学技術が不可欠です。最も重要なのは、多様な甘味料の開発と組み合わせ技術です。人工甘味料や天然甘味料はそれぞれ異なる甘味特性(甘味の質、持続性、後味など)を持つため、これらを適切にブレンドすることで、砂糖に近い自然な甘味プロファイルを再現する技術が進化しています。また、甘味料特有の異味・異臭(オフフレーバー)をマスキングする技術や、苦味を抑制する技術も重要です。砂糖は甘味だけでなく、食品のボリューム、テクスチャー(口当たり、粘度)、保存性、焼き色などにも影響を与えるため、無糖化する際にはこれらの機能を代替する技術が求められます。例えば、パンや焼き菓子では、砂糖の代わりに食物繊維やデンプン、糖アルコールなどを利用して、食感や膨らみを再現する技術が用いられます。さらに、製品の安定性や保存性を確保するための加工技術、そして消費者の嗜好に合わせた風味開発技術も、無糖製品の品質向上に貢献しています。

無糖食品・飲料市場は、世界的に拡大の一途を辿っています。その背景には、まず、世界的な肥満人口の増加と、それに伴う生活習慣病(糖尿病、高血圧など)の蔓延があります。各国政府や医療機関が糖質摂取量の削減を推奨していることも、市場成長の大きな要因です。次に、健康志向の高まりです。特に若い世代を中心に、日々の食生活において健康を意識し、糖質やカロリーを抑えたいというニーズが強まっています。高齢化社会の進展も市場を後押ししています。高齢者は健康維持のために食事内容に気を配る傾向があり、無糖製品はそのニーズに応えるものです。また、技術革新により、無糖製品の味や品質が向上し、従来の「美味しくない」というイメージが払拭されつつあることも、消費者の購買意欲を高めています。企業側も、消費者の健康意識の高まりを捉え、積極的に無糖製品の開発・投入を進めており、市場競争が激化しています。

無糖食品・飲料市場は、今後も持続的な成長が見込まれます。将来のトレンドとしては、まず「天然由来」への回帰が挙げられます。人工甘味料に対する消費者の懸念から、ステビア、羅漢果エキス、エリスリトールなどの天然甘味料や、より自然な製法で作られた甘味料への需要が高まるでしょう。次に、「クリーンラベル」志向の強化です。添加物の種類を減らし、よりシンプルで分かりやすい原材料表示を求める声が増えると考えられます。また、単なる糖質オフだけでなく、プロバイオティクス、食物繊維、ビタミン、ミネラルなど、健康に良いとされる他の機能性成分を組み合わせた「機能性無糖食品」の開発が進むでしょう。パーソナライズド栄養の概念が普及するにつれて、個々の健康状態や遺伝子情報に基づいた、よりカスタマイズされた無糖製品が登場する可能性もあります。さらに、代替肉や植物性ミルクなど、他の健康トレンドとの融合も進み、より多様な無糖製品が市場に投入されることが期待されます。味や食感のさらなる向上、そしてコスト削減も、市場拡大のための重要な課題であり続けるでしょう。