ショートニング市場:市場規模・シェア分析、成長動向と将来予測 (2025-2030年)

ショートニング市場レポートは、原料(植物性、動物性、混合および特殊植物性バター)、形態(固形万能型、ケーキ・アイシング用、パフ・ラミネーション用、液体・フライ用、フレーク・乾燥型)、用途(ベーカリー製品、菓子、スナック・セイボリー、冷凍デザート・アイスクリーム、レディ・トゥ・イート・調理済み食品)、および地域によって分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

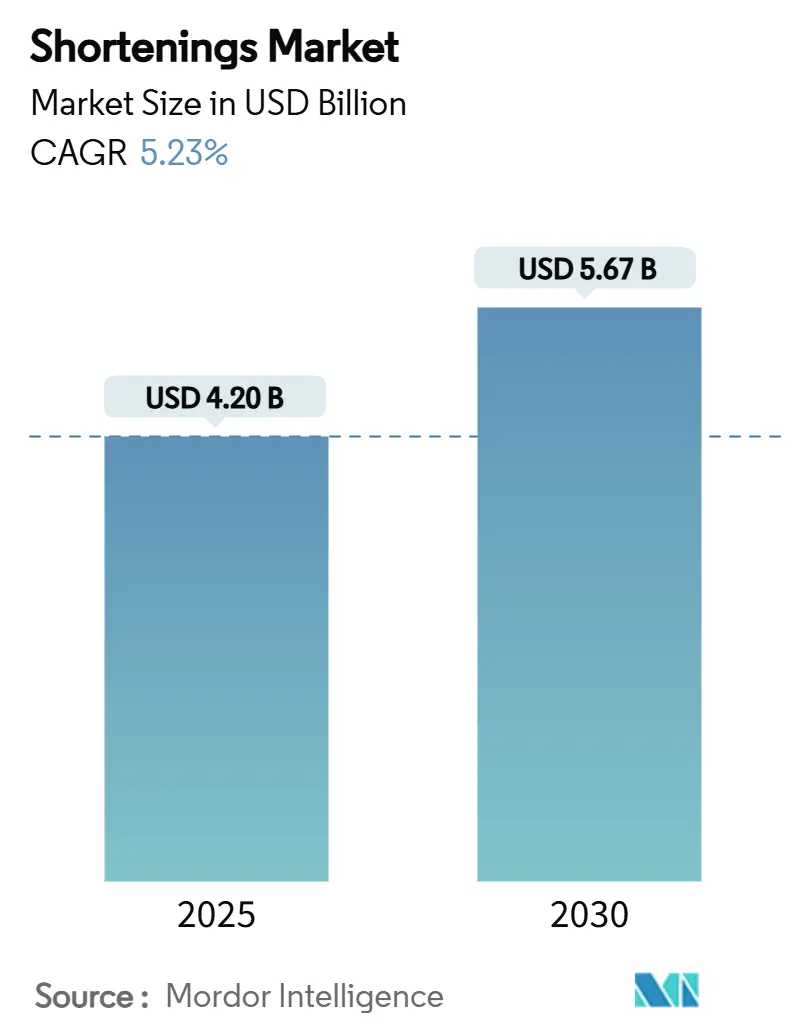

ショートニング市場は、2025年に42億米ドルと評価され、2030年には56.7億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)5.23%で成長する見込みです。この成長は、部分水素添加油の世界的な排除、酵素的エステル交換反応への迅速な投資、そしてクリーンラベルの要求を満たす持続可能な植物ベースの製剤への転換によって推進されています。アジア太平洋地域は現在の収益を支配し、インドネシアのパーム油生産量の増加と現地の工業用ベーカリーの生産能力拡大により、市場拡大を牽引しています。一方、北米は冷凍食品の革新とトランス脂肪酸規制を通じて性能基準を形成しています。市場の競争強度は中程度であり、新規参入の余地があるものの、技術ポートフォリオと垂直統合されたサプライチェーンを管理する既存企業に有利な状況です。

主要なレポートのポイント

* 供給源別では、植物ベースの脂肪が2024年に75.67%のシェアを占め、特に特殊植物性バターは2025年から2030年にかけて年平均成長率7.12%で成長すると予測されています。

* 形態別では、固形万能脂肪が2024年のベーカリー脂肪市場で42.50%のシェアを占め、パフ・ペストリーやその他の層状生地製品での使用により、その成長が促進されています。

* 用途別では、パン製品が2024年に最大の市場シェアを占め、特にクラフトベーカリーの台頭と健康志向の消費者の増加により、今後も堅調な成長が見込まれます。

* 主要企業は、持続可能性と機能性を重視した新製品の開発に注力しており、特にクリーンラベルの要求に応えるための植物ベースの代替品が注目されています。

* 研究開発投資は、トランス脂肪酸フリーのソリューションと、特定のベーカリー用途に合わせた機能性脂肪の開発に集中しています。

このレポートは、世界のショートニング市場に関する詳細な分析を提供しています。調査の範囲は、ショートニングの供給源、形態、用途、および地域別の市場規模と成長予測を網羅しています。

市場の概要と成長予測

ショートニング市場は、2030年までに56.7億米ドルに達すると予測されています。地域別では、アジア太平洋地域が2025年から2030年にかけて年平均成長率(CAGR)6.50%で最も急速に成長すると見込まれています。また、ショートニングの形態別では、パフ・ラミネーション用ショートニングが2030年までCAGR 6.78%で最も速い拡大を示すと予測されています。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* クリーンラベルでトランス脂肪酸を含まないベーカリー用油脂への需要の高まり。

* 新興市場における工業用ベーカリーの生産能力拡大。

* コンビニエンスフードおよびレディ・トゥ・イート食品セグメントの成長。

* ラミネートペストリー向けの特殊植物性ショートニングの需要急増。

* フラッシュフリーズスナックライン向けに、インターエステル化された構造化脂肪の採用が進んでいること。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* パーム油価格の変動。

* 飽和脂肪酸およびトランス脂肪酸に対する世界的な厳しい規制。

* インターエステル化受託加工能力の限定。

* 種子油成分に対する消費者の反発。

規制と技術的展望

規制面では、米国食品医薬品局(FDA)および欧州連合(EU)によるトランス脂肪酸の禁止が、メーカーに酵素的インターエステル化やクリーンラベルの植物性油脂への移行を促しています。これは、製品配合に大きな影響を与えています。

市場セグメンテーション

レポートでは、ショートニング市場を以下の基準で詳細に分析しています。

* 供給源別: 植物性、動物性、ブレンドおよび特殊植物性バター。

* 形態別: 固形万能型、ケーキ・アイシング用、パフ・ラミネーション用、液体・フライ用、フレーク・乾燥型。

* 用途別: ベーカリー製品(パン、ケーキ・ペストリー、クッキー・ビスケット、ドーナツ・マフィンなど)、菓子、スナック・セイボリー、冷凍デザート・アイスクリーム、レディ・トゥ・イート・調理済み食品。

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカの主要国およびその他の地域に分類されています。

競争環境

競争環境については、市場集中度、戦略的動向、市場ランキング分析が提供されています。主要企業としては、AAK AB、Cargill Incorporated、Bunge Holdings S.A、Wilmar International、Archer Daniels Midland (ADM)、Fuji Oil Co. Ltd.など、多数の企業プロファイルが含まれています。

市場機会と将来展望

レポートは、市場の機会と将来の展望についても言及しており、今後の市場動向を理解するための重要な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場推進要因

- 4.2.1 クリーンラベル、トランス脂肪酸フリーの製パン用油脂に対する需要の高まり

- 4.2.2 新興市場における工業用ベーカリーの生産能力拡大

- 4.2.3 コンビニエンスフードおよびレディ・トゥ・イート食品セグメントの成長

- 4.2.4 ラミネートペストリー向け特殊植物性ショートニングの急増

- 4.2.5 フラッシュフリーズスナックライン向けエステル交換構造化脂肪の採用

-

4.3 市場の制約

- 4.3.1 パーム油価格の変動

- 4.3.2 飽和脂肪酸およびトランス脂肪酸に対する厳格な世界的制限

- 4.3.3 エステル交換受託加工能力の制限

- 4.3.4 種子油成分に対する消費者の反発

- 4.4 サプライチェーン分析

- 4.5 規制および技術的展望

-

4.6 ポーターのファイブフォース

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 原料別

- 5.1.1 植物性

- 5.1.2 動物性

- 5.1.3 混合および特殊植物性バター

-

5.2 形態別

- 5.2.1 固形万能タイプ

- 5.2.2 ケーキおよびアイシング

- 5.2.3 パフ/ラミネーション

- 5.2.4 液体/フライ用

- 5.2.5 フレークおよび乾燥

-

5.3 用途別

- 5.3.1 ベーカリー製品

- 5.3.1.1 パン

- 5.3.1.2 ケーキ&ペイストリー

- 5.3.1.3 クッキー&ビスケット

- 5.3.1.4 ドーナツ&マフィン

- 5.3.2 菓子

- 5.3.3 スナックおよびセイボリー

- 5.3.4 冷凍デザートおよびアイスクリーム

- 5.3.5 レディ・トゥ・イートおよび調理済み食品

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 フランス

- 5.4.2.3 イギリス

- 5.4.2.4 オランダ

- 5.4.2.5 イタリア

- 5.4.2.6 スペイン

- 5.4.2.7 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 AAK AB

- 6.4.2 Cargill Incorporated

- 6.4.3 Bunge Holdings S.A

- 6.4.4 Stratas Foods LLC

- 6.4.5 Wilmar International

- 6.4.6 Archer Daniels Midland (ADM)

- 6.4.7 不二製油株式会社

- 6.4.8 Apical Group

- 6.4.9 ICG Group

- 6.4.10 Vandemoortele NV

- 6.4.11 PIL Group of Companies

- 6.4.12 J.M. Smucker (Crisco)

- 6.4.13 Richardson International

- 6.4.14 Puratos Group

- 6.4.15 Palsgaard A/S

- 6.4.16 CSM Bakery Solutions

- 6.4.17 Oleo-Fats Inc.

- 6.4.18 PT Sinar Mas Agro Resources and Technology Tbk

- 6.4.19 Associated British Foods (ABF Ingredients)

- 6.4.20 IOI Corporation Berhad

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ショートニングは、常温で固形の状態を保つ食用油脂の一種で、主にパンや菓子の製造に広く利用されています。その名称は、生地に練り込むことで「ショートニング効果」と呼ばれる、サクサクとした軽い食感や口溶けの良さを与える特性に由来しています。バターやマーガリンと異なり、水分や乳固形分をほとんど含まない純粋な油脂であるため、生地の水分バランスを崩すことなく、油脂本来の機能を発揮させることが可能です。特に、生地の伸展性を高め、焼き上がりのボリュームを向上させたり、製品の老化を遅らせてしっとり感を保つ役割も担っています。

ショートニングの種類は、その原料、製法、用途によって多岐にわたります。原料としては、パーム油、大豆油、菜種油、ヤシ油などの植物性油脂が主流であり、これらを単独またはブレンドして使用します。かつてはラードなどの動物性油脂も用いられましたが、健康志向の高まりから、現在では植物性ショートニングが一般的です。製法による分類では、空気を含ませてホイップした「ソフトショートニング」と、より硬く仕上げた「ハードショートニング」があります。また、特定の用途に特化したものとして、パン用、菓子用、フライ用などがあり、それぞれ求められる融点、可塑性、結晶構造が異なるように設計されています。近年では、乳化剤を配合して水と油を安定的に混ぜ合わせる能力を高めた「乳化ショートニング」や、トランス脂肪酸の含有量を低減したタイプ、飽和脂肪酸を抑えた健康志向の製品も開発されています。

ショートニングの用途は非常に幅広く、製パン・製菓業界において不可欠な存在です。パン製造においては、生地にショートニングを練り込むことで、グルテンの形成を調整し、生地の伸展性を高めてボリュームのあるパンを焼き上げることができます。また、パンの老化を遅らせ、しっとりとした食感を長持ちさせる効果もあります。食パン、菓子パン、デニッシュ、クロワッサンなど、様々な種類のパンに利用されています。菓子製造においては、クッキーやパイ、タルトなどの焼き菓子にサクサクとした軽い食感を与え、ケーキやクリームには滑らかな口溶けと豊かな風味をもたらします。ドーナツなどの揚げ菓子では、生地の吸油を抑え、軽い食感に仕上げるために用いられることもあります。その他、インスタント麺や冷凍食品などの加工食品、チョコレートのブルーミング(表面の白い粉吹き現象)防止など、多岐にわたる食品加工分野でその機能が活用されています。

ショートニングの製造には、高度な油脂加工技術が用いられています。主な工程としては、原料油脂の精製、水素添加(硬化油の製造)、エステル交換、混合、冷却、練り合わせなどがあります。特に、油脂の結晶構造を制御する技術は重要で、ショートニングに求められる可塑性や口溶けの良さを実現するために、安定したβ'型結晶を形成させることが鍵となります。近年では、健康志向の高まりから、トランス脂肪酸の生成を抑えるためのエステル交換技術や、非水素添加硬化油の使用、分別技術などが進化しています。また、特定の機能を持たせるために、乳化剤や酸化防止剤などの添加物を適切に配合する技術も重要です。品質管理においては、酸化安定性、融点、可塑性、結晶形、風味などが厳しくチェックされ、製品の安定供給が図られています。

市場背景としては、パン・菓子業界の安定した需要に支えられ、ショートニングは食品産業において重要な位置を占めています。しかし、近年は消費者の健康志向の高まりが大きな影響を与えています。特に、トランス脂肪酸や飽和脂肪酸の摂取に対する懸念から、これらの成分を低減した製品への需要が高まっています。また、原料となるパーム油の持続可能性に関する問題(環境負荷、森林破壊など)も注目されており、RSPO(持続可能なパーム油のための円卓会議)認証を受けたパーム油の使用や、代替油脂への関心が高まっています。原料油脂の国際相場変動も、製品価格に影響を与える要因となっています。このような状況の中、各メーカーは健康と環境に配慮した製品開発に注力し、市場のニーズに応えようとしています。

将来展望として、ショートニングはさらなる進化を遂げると考えられます。最も重要な方向性は、健康志向への対応の強化です。トランス脂肪酸ゼロ、飽和脂肪酸低減はもちろんのこと、不飽和脂肪酸を強化した製品や、特定の機能性成分を配合した「機能性表示食品」としてのショートニングが登場する可能性もあります。また、環境・倫理への配慮も一層重要になります。RSPO認証パーム油の普及はさらに進み、国産油脂の活用や、環境負荷の低い新たな代替油脂の開発も期待されます。製造技術においては、酵素的エステル交換などのより精密な油脂加工技術が進化し、特定の食感や風味をより高度に再現できるようになるでしょう。AIを活用した最適な油脂ブレンドの探索も進むかもしれません。さらに、ヴィーガン対応やアレルギー対応など、食の多様化に対応した製品開発も加速すると考えられます。家庭用市場においても、プロ仕様の機能を持つショートニングがより身近になるなど、その可能性は広がり続けています。