有機酵母市場:規模・シェア分析 – 成長動向と予測 (2025-2030年)

有機イースト市場レポートは、製品タイプ(活性イースト、不活性イースト、イースト誘導体)、形態(粉末/フレーク、液体)、最終用途産業(食品・飲料、飼料・ペットフード、その他)、地域(北米、欧州、アジア太平洋など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

オーガニック酵母市場は、2025年から2030年の予測期間において、クリーンラベル食品への消費者シフトの加速と、多様な最終用途産業におけるオーガニック酵母の応用拡大を背景に、堅調な成長が見込まれています。特に、有機食品規制が厳格化している地域で顕著な成長が見られます。

市場概要

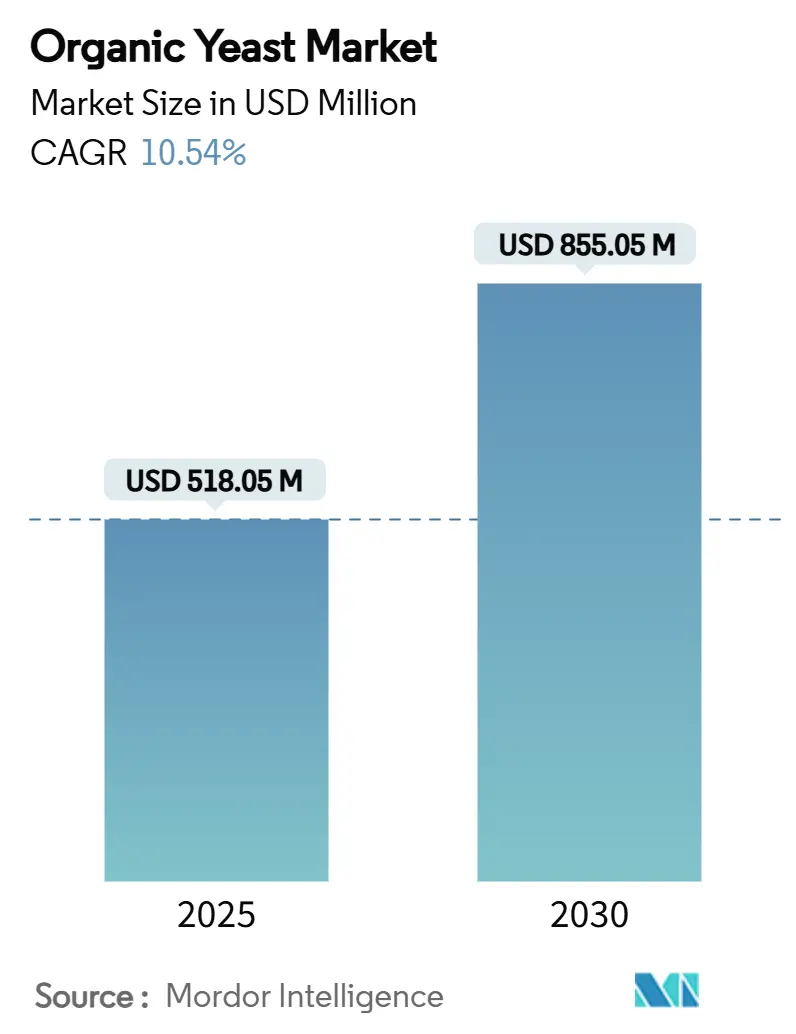

2025年には5億1,805万米ドルと推定される市場規模は、2030年には8億5,505万米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は10.54%です。この堅調な成長は、健康志向の消費パターンの高まり(2025年には95%以上の世帯がオーガニック製品を購入)や、食品メーカーによる持続可能な原材料調達への戦略的転換といったマクロ要因によって推進されています。欧州連合が2030年までに有機農地を25%に拡大するという野心的な目標を掲げ、年間374億ユーロ規模の有機食品市場を形成していることは、酵母を含む認証済み有機原材料への実質的な需要を生み出しています。地域別では、アジア太平洋地域が最も急速に成長しており、中国やインドの有機市場が新たな高みに達しています。市場集中度は中程度です。主要なリスクとしては、有機認証要件による生産コストの圧力、有機プロセスを分離して維持するためのサプライチェーンの複雑さ、そして価格に敏感な用途で依然として大きなコスト優位性を持つ従来の酵母との競争激化が挙げられます。

主要な調査結果

本レポートの主要な調査結果は以下の通りです。

* 製品タイプ別: 2024年には活性酵母がオーガニック酵母市場シェアの47.05%を占め、インスタントドライイーストは2030年までに10.87%のCAGRで拡大すると予測されています。

* 形態別: 2024年には粉末/フレークがオーガニック酵母市場規模の78.22%を占め、液体形態は2025年から2030年の間に11.32%のCAGRで進展しています。

* 最終用途産業別: 2024年には食品・飲料が収益の64.37%を占め、動物飼料およびペットフードは2030年までに最速の12.36%のCAGRを記録すると予測されています。

* 地域別: 2024年には欧州が市場価値の38.44%を占めてリードし、アジア太平洋地域は同期間に11.73%のCAGRを達成する見込みです。

世界のオーガニック酵母市場の動向と洞察

促進要因

オーガニック酵母市場の成長を推進する主な要因は以下の通りです。

1. クリーンラベルおよびオーガニック食品分野における需要(CAGRへの影響: +2.8%、地理的関連性: グローバル、特に北米および欧州連合、影響期間: 長期):

クリーンラベル運動は原材料調達戦略を根本的に再構築しており、オーガニック酵母は、発酵効率を維持しつつ合成添加物を排除しようとするメーカーにとって不可欠な要素となっています。従来の酵母生産が糖蜜や化学窒素源に依存し、複数回の洗浄を必要とするのに対し、オーガニック酵母は認証された有機穀物と湧水を使用し、化学添加物を使用せず、汚染された廃水を排出しません。この生産方法は、環境持続可能性の懸念と、市販されていない限り認証製品でのオーガニック酵母の使用を義務付けるUSDAの有機基準に準拠しています。サワードウや天然発酵がベーカリー用途で好まれるクリーンラベルの代替品として認識されており、オーガニック酵母の需要を直接的に高めています。

2. オーガニックベーカリーおよび発酵製品の需要(CAGRへの影響: +2.1%、地理的関連性: 欧州および北米が中心、アジア太平洋地域に拡大、影響期間: 長期):

発酵ルネッサンスは、従来のパン製造を超えた洗練された応用を推進しており、精密発酵は2033年までに228億米ドルの市場規模に達すると予測され、特殊なオーガニック酵母株への実質的な需要を生み出しています。Lesaffre社のBiospringerは、IFT First 2025で酵母ベースの「苦味抑制剤」を発表し、オーガニック酵母誘導体が合成添加物なしでクリーンラベルの風味増強を可能にすることを示しました。ワイン用途は特に成長機会があり、オーガニック酵母は環境に優しいワインを生産しつつ、発酵効率を維持し、従来の代替品と比較して生体アミン形成を減少させる可能性があります。世界の精密発酵市場の拡大は、複雑なタンパク質や代謝産物を生産できる非遺伝子組み換え酵母プラットフォームへの需要を生み出し、オーガニック酵母を新規食品用途でクリーンラベルの認証を求めるメーカーにとって好ましい基質として位置付けています。

3. 技術的進歩(CAGRへの影響: +1.6%、地理的関連性: グローバル、先進市場にR&Dセンター、影響期間: 中期):

工学的なブレークスルーにより、ビタミン非依存性培養法を通じて費用対効果の高いオーガニック酵母生産が可能になり、研究者はビタミン補給された対照群と比較して成長率がわずか17%低いだけで、高価なBビタミン要件を排除することに成功しました。SMEY社による1,000以上の特性化された株を含む「酵母のネオバンク」の開発は、特定の用途向けのカスタマイズされたオーガニック酵母開発を加速させ、特殊な発酵製品の市場投入までの時間を短縮しています。プロバイオティクス酵母の高細胞密度生産プロセスは、胃腸シミュレーション後も81%の生存率を達成し、WHOのプロバイオティクス基準を満たしており、機能性食品や栄養補助食品におけるオーガニック酵母の応用を拡大しています。Yarrowia lipolyticaやSaccharomyces cerevisiaeが医薬品および栄養補助食品用途向けに設計され、微生物カンナビノイド生産にオーガニック酵母プラットフォームを使用する特許活動が活発化しています。

4. 消費者の健康とウェルネス意識の高まり(CAGRへの影響: +1.8%、地理的関連性: グローバル、都市部で最も強い、影響期間: 長期):

都市部の消費者は、免疫力、消化バランス、長期的な活力を維持するための主要な手段として食品を捉える傾向が強まっており、測定可能な栄養上の利点を提供するクリーンラベルの原材料を積極的に求めています。オーガニック酵母は、完全なタンパク質、Bビタミン、天然の風味を提供し、ウェルネス志向の消費者が避ける合成添加物を回避することで、このニーズに応えます。2025年の見本市での洞察は、ホリスティックヘルスと植物ベースの食事が主要なトレンドであることを強調しており、オーガニック酵母をベーカリー、飲料、サプリメントの発売における好ましい発酵基盤として位置付けています。臨床研究は、酵母タンパク質が筋肉成長をサポートする点でホエイと一致し、拡張期血圧を低下させることさえ示しており、スポーツやアクティブなライフスタイルの層への魅力を強化しています。

5. コラボレーションと戦略的パートナーシップ(CAGRへの影響: +1.9%、地理的関連性: グローバル、特にアジア太平洋地域の拡大、影響期間: 中期):

企業間の協力関係や戦略的提携が、市場の成長を促進する重要な要因となっています。

6. オンラインおよび専門小売チャネルの拡大(CAGRへの影響: +1.2%、地理的関連性: 北米および欧州連合が先行、アジア太平洋地域が追随、影響期間: 短期):

オンライン販売チャネルや専門小売店の普及が、オーガニック酵母製品の消費者へのアクセスを向上させています。

抑制要因

オーガニック酵母市場の成長を抑制する主な要因は以下の通りです。

1. 従来の酵母との競争(CAGRへの影響: -1.4%、地理的関連性: グローバル、価格に敏感なセグメントで最も顕著、影響期間: 長期):

従来の酵母は、確立された糖蜜ベースの生産システムと規模の経済を通じて、オーガニック生産者が対抗するのが難しい実質的なコスト優位性を維持しています。これは特に、発酵性能がクリーンラベルの利点を上回る価格に敏感な用途で顕著です。USDAは、オーガニック代替品が市販されていない場合、非オーガニック酵母の使用を許可しており、従来の生産者が戦略的な供給管理を通じて利用する規制上の柔軟性を生み出しています。従来の酵母生産は、数十年にわたるプロセス最適化とインフラ投資の恩恵を受けており、オーガニック生産者が認証要件を損なうことなく再現できない迅速な発酵サイクルを可能にしています。FDAによる従来の酵母誘導体のGRAS(一般的に安全と認められる)ステータスは、オーガニック代替品がより複雑な認証経路を通じて確立しなければならない規制上の確実性を提供しています。

2. サプライチェーンの制約(CAGRへの影響: -0.9%、地理的関連性: グローバル、新興市場で深刻な課題、影響期間: 中期):

オーガニック原材料の調達や、有機認証プロセスを維持するためのサプライチェーンの複雑さが、市場の成長を妨げる可能性があります。

3. 生産コストと価格設定(CAGRへの影響: -1.1%、地理的関連性: グローバル、特に小規模生産者に影響、影響期間: 長期):

オーガニック酵母の生産には、従来の酵母よりも高いコストがかかる場合があり、これが価格競争力に影響を与え、特に小規模生産者にとって課題となります。

4. 複雑な規制遵守(CAGRへの影響: -0.8%、地理的関連性: 主に北米および欧州連合、グローバルに拡大、影響期間: 中期):

オーガニック製品の認証や表示に関する複雑な規制要件は、特に新規参入企業や国際展開を目指す企業にとって、市場参入の障壁となる可能性があります。

このレポートは、世界のオーガニックイースト市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、成長予測、競争環境、および将来の展望を網羅しています。

エグゼクティブサマリーによると、世界のオーガニックイースト市場は、2024年の5億1,805万米ドルから、2030年には8億5,505万米ドルに達すると予測されています。2025年から2030年にかけて、売上高は年平均成長率(CAGR)10.54%で拡大すると見込まれています。製品形態別では、利便性と保存期間の優位性から、インスタントドライイーストが最も急速な成長を遂げ、2030年までCAGR 10.87%で伸長すると予測されています。地域別では、アジア太平洋地域が最も速い成長を示し、中国とインドにおけるクリーンラベル製品の採用増加に牽引され、CAGR 11.73%で拡大する見込みです。

市場の成長を促進する主な要因としては、以下の点が挙げられます。

* クリーンラベルおよびオーガニック食品分野における需要の増加

* 企業間の協力および戦略的パートナーシップの進展

* オーガニックベーカリー製品および発酵製品への需要の高まり

* 技術的進歩

* 消費者の健康とウェルネス意識の向上

* オンラインおよび専門小売チャネルの拡大

一方で、市場の成長を阻害する要因も存在します。

* 従来のイーストとの競争

* サプライチェーンの制約

* 生産コストと価格設定の課題

* 複雑な規制遵守への対応

本レポートでは、市場を以下のセセグメントに分けて分析しています。

* 製品タイプ別: アクティブイースト、インアクティブイースト、イースト誘導体

* 形態別: 粉末/フレーク、液体

* 最終用途産業別: 食品・飲料(ベーカリー・製菓、セイボリー・スナック、乳製品・乳製品代替品、飲料、その他)、動物飼料・ペットフード、その他

* 地域別: 北米(米国、カナダ、メキシコ、その他北米)、ヨーロッパ(ドイツ、英国、イタリア、フランス、スペイン、その他ヨーロッパ)、アジア太平洋(中国、インド、日本、オーストラリア、その他アジア太平洋)、中東・アフリカ(南アフリカ、サウジアラビア、アラブ首長国連邦、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)

競争環境のセクションでは、市場集中度、戦略的動向、市場ランキング、および主要企業のプロファイルが詳細に分析されています。主要企業には、Lallemand Inc.、Lesaffre Group、Alltech、Martin Braun-Gruppeなどが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場シェア、製品・サービス、最近の動向が提供されています。

最後に、レポートは市場の機会と将来の展望についても言及しており、今後の市場発展の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 クリーンラベルおよびオーガニック食品分野における需要

- 4.2.2 コラボレーションと戦略的パートナーシップ

- 4.2.3 オーガニックベーカリーおよび発酵製品の需要

- 4.2.4 技術的進歩

- 4.2.5 消費者の健康とウェルネス意識の高まり

- 4.2.6 オンラインおよび専門店チャネルの拡大

-

4.3 市場の阻害要因

- 4.3.1 従来の酵母との競合

- 4.3.2 サプライチェーンの制約

- 4.3.3 生産コストと価格設定

- 4.3.4 複雑な規制遵守

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 活性酵母

- 5.1.2 不活性酵母

- 5.1.3 酵母誘導体

-

5.2 形態別

- 5.2.1 粉末/フレーク

- 5.2.2 液体

-

5.3 最終用途産業別

- 5.3.1 食品&飲料

- 5.3.1.1 ベーカリー・菓子

- 5.3.1.2 調味料・スナック

- 5.3.1.3 乳製品・乳製品代替品

- 5.3.1.4 飲料

- 5.3.1.5 その他

- 5.3.2 飼料・ペットフード

- 5.3.3 その他

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 イタリア

- 5.4.2.4 フランス

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 その他のアジア太平洋地域

- 5.4.4 中東・アフリカ

- 5.4.4.1 南アフリカ

- 5.4.4.2 サウジアラビア

- 5.4.4.3 アラブ首長国連邦

- 5.4.4.4 その他の中東・アフリカ地域

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場ランキング

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 Lallemand Inc.

- 6.4.2 Lesaffre Group

- 6.4.3 Alltech

- 6.4.4 Martin Braun-Gruppe

- 6.4.5 Loov Organic, LLC

- 6.4.6 Bio Bockerei Spiegelhauer OHG

- 6.4.7 Forest Whole Foods Limited

- 6.4.8 AGRANA Beteiligungs-AG

- 6.4.9 Hummingbird Wholesale

- 6.4.10 SHILOH FARMS

- 6.4.11 Blue Mountain Organics Distribution, LLC

- 6.4.12 Nabat Organic

- 6.4.13 Frontier Co-op

- 6.4.14 Govinda Natur GmbH

- 6.4.15 Marigold Health Foods Limited

- 6.4.16 Barentz

- 6.4.17 Starwest Botanicals

- 6.4.18 NatureBell

- 6.4.19 Agrano GmbH & Co. KG

- 6.4.20 Hefe Schweiz AG

- 6.4.21 Agrano GmbH & Co. KG

- 6.4.22 Hefe Schweiz AG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

有機酵母とは、合成農薬や化学肥料、遺伝子組み換え技術を使用せず、有機栽培された原材料を用いて培養された酵母を指します。一般的な酵母が工業的に効率を重視して生産されるのに対し、有機酵母はその生産過程において、環境への負荷を最小限に抑え、自然の摂理に則った方法が採用されます。具体的には、有機JAS規格などの厳格な有機認証基準に従い、有機サトウキビ糖蜜や有機穀物などの有機原料のみを栄養源として使用し、培養されます。これにより、消費者はより安全で、環境に配慮した製品として有機酵母を選ぶことができます。酵母自体は、パンの発酵や酒類の醸造に不可欠な微生物であり、その有機的な生産方法は、最終製品の品質だけでなく、持続可能な社会への貢献という側面も持ち合わせています。

有機酵母には、その用途に応じて様々な種類が存在します。最も広く知られているのは、パン製造に用いられる「有機パン酵母」です。これは、パン生地を発酵させ、独特の風味とふっくらとした食感を生み出す役割を担います。また、ビールやワイン、日本酒などの酒類醸造に用いられる「有機醸造酵母」も重要な種類です。それぞれの酒類に適した酵母株が、有機的な方法で培養されています。さらに、栄養補助食品として注目される「有機栄養酵母」もあります。これは、不活性化された酵母で、ビタミンB群やミネラル、タンパク質などを豊富に含み、健康志向の高い消費者に選ばれています。特定のプロバイオティクス効果を持つ酵母株が有機的に培養されるケースもあり、これらは腸内環境の改善などを目的としたサプリメントに利用されます。これらの種類は、酵母の生物学的な分類というよりも、その用途と有機的な生産方法によって区別されます。

有機酵母の用途は多岐にわたります。食品製造分野では、まずパンや菓子製造において不可欠な存在です。有機小麦粉などの有機原料と組み合わせることで、完全なオーガニック製品として提供されます。次に、ビール、ワイン、日本酒、焼酎などの酒類醸造においても、有機原料から作られた有機酵母が使用され、オーガニック認証を受けた酒類の生産に貢献しています。また、味噌や醤油といった発酵食品の一部でも、有機原料を用いた発酵プロセスに有機酵母が関与する場合があります。健康食品やサプリメントの分野では、前述の有機栄養酵母が、その豊富な栄養素から注目を集めています。特に、ヴィーガンやベジタリアンの食生活において、不足しがちな栄養素を補給する目的で利用されることが多いです。さらに、特定の機能性を持つ有機酵母は、腸内環境を整えるプロバイオティクス製品としても開発されています。畜産業界では、家畜の飼料添加物として、消化促進や免疫力向上を目的とした有機酵母が利用されることもあります。

有機酵母の生産と利用には、いくつかの関連技術が深く関わっています。最も基本的なのは「有機栽培技術」です。酵母の栄養源となる糖蜜や穀物を、合成農薬や化学肥料を使わずに栽培する技術が不可欠です。これにより、酵母の培養に使用される原材料が有機認証基準を満たすことが保証されます。次に、「発酵・培養技術」が挙げられます。有機原料のみを使用し、かつ無菌状態を保ちながら、酵母を効率的かつ安定的に増殖させる技術は高度な専門知識を要します。特定の機能を持つ酵母株を選抜し、その特性を最大限に引き出すための培養条件(温度、pH、酸素供給など)の最適化も重要な技術です。また、遺伝子組み換え技術を使用しない「非遺伝子組み換え(Non-GMO)技術」も有機酵母の生産においては必須です。酵母の品質を維持し、汚染を防ぐための「衛生管理技術」も極めて重要であり、生産施設全体の清浄度が厳しく管理されます。最終的に、生産された有機酵母が有機認証基準を満たしていることを確認するための「品質管理・分析技術」も欠かせません。残留農薬検査や微生物学的検査を通じて、製品の安全性が保証されます。

市場背景を見ると、有機酵母の需要は近年、世界的に高まっています。この背景には、消費者の「健康志向」と「安全志向」の高まりがあります。食品添加物や化学物質の使用を避け、より自然で体に優しい食品を求める声が強くなっています。また、「環境意識」の高まりも大きな要因です。持続可能な農業や環境負荷の少ない生産方法への関心が高まり、オーガニック製品を選ぶことが環境保護に繋がるという認識が広まっています。これにより、オーガニック食品市場全体が拡大しており、その中で有機酵母も重要なオーガニック原材料の一つとして位置づけられています。各国・地域における有機認証制度(日本の有機JAS、米国のUSDA Organic、欧州のEU Organicなど)の整備と普及も、市場の信頼性を高め、成長を後押ししています。一方で、有機酵母は一般的な酵母に比べて生産コストが高く、価格も高めに設定される傾向があります。しかし、消費者がその価値を理解し、多少の価格差を受け入れる傾向にあるため、市場は着実に拡大しています。

将来展望として、有機酵母はさらなる成長と多様な展開が期待されています。まず、健康志向の高まりは今後も続くと予想され、特に機能性を持つ有機酵母の開発が進むでしょう。例えば、特定の栄養素をより多く含む酵母や、免疫機能の向上、アレルギー症状の緩和に寄与する可能性のある酵母株の研究開発が活発化する可能性があります。また、食品分野以外での応用も期待されます。例えば、バイオ燃料生産における発酵プロセスへの利用や、化粧品、医薬品分野での有効成分生産への応用など、その可能性は広いです。持続可能性への貢献という観点からは、有機酵母の生産プロセス自体がさらに環境に優しくなるよう、再生可能エネルギーの利用や廃棄物の削減といった取り組みが進むでしょう。グローバル市場においては、新興国におけるオーガニック市場の成長も相まって、有機酵母の需要は一層拡大すると見込まれます。技術革新により、より効率的かつ低コストで有機酵母を生産する技術が確立されれば、その普及はさらに加速するでしょう。消費者のニーズに応じたパーソナライズされた栄養ソリューションの一部として、有機酵母が重要な役割を果たす未来も考えられます。