濃縮コーヒー市場規模・シェア分析 – 成長動向および予測 (2025年~2030年)

コーヒー濃縮液市場レポートは、コーヒー濃縮液の種類(カフェイン入り濃縮液など)、製品タイプ(ブラックコーヒー濃縮液など)、フレーバープロファイル(オリジナル、フレーバー付き)、エンドユーザー(食品・飲料メーカーなど)、包装形式(ボトルなど)、および地域(北米、欧州など)によってセグメント化されています。市場予測は、金額(米ドル)および数量(リットル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「コーヒー濃縮液市場規模、シェア、2030年トレンドレポート」は、世界のコーヒー濃縮液市場に関する詳細な分析を提供しています。本レポートは、濃縮液の種類、製品タイプ、フレーバープロファイル、エンドユーザー、パッケージング形式、および地域別に市場をセグメント化し、2020年から2030年までの期間における成長トレンドと予測を提示しています。

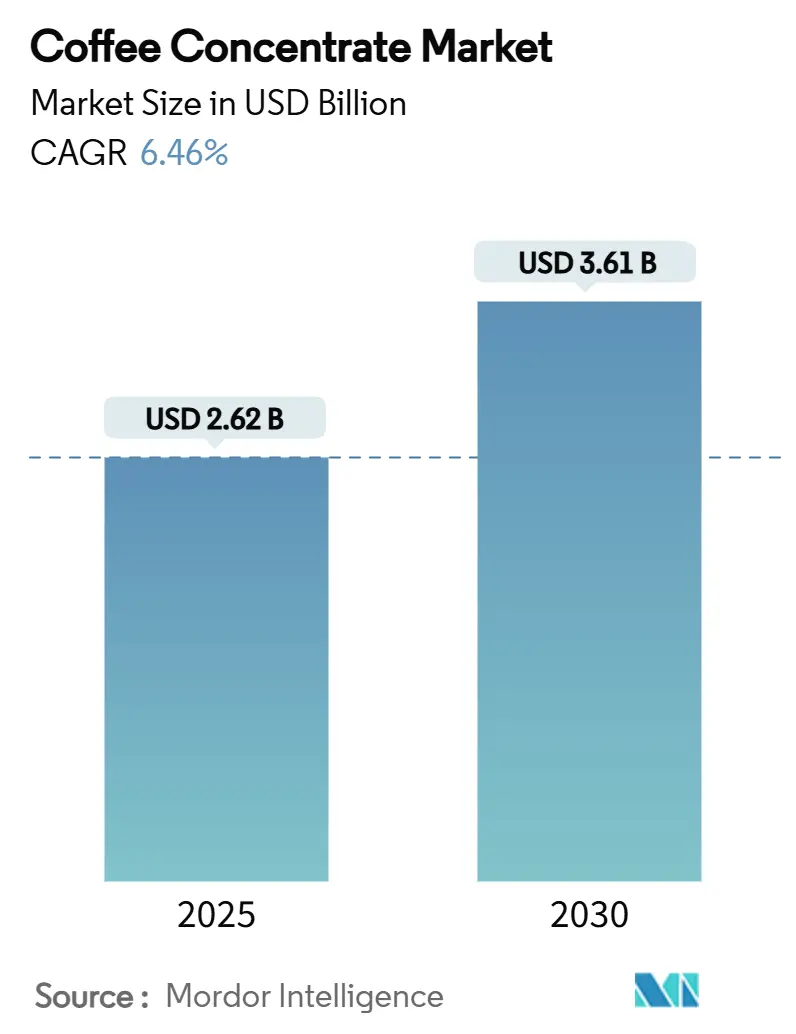

市場概要と主要数値

調査期間は2020年から2030年までです。市場規模は2025年に26.2億米ドルと予測されており、2030年には36.1億米ドルに達し、予測期間中の年平均成長率(CAGR)は6.46%と見込まれています。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度と評価されています。

市場分析の全体像

この成長は、利便性の高いプレミアム飲料への嗜好の高まり、コールドブリュー形式の採用増加、フードサービスチャネルにおける運用効率の向上によって推進されています。北米は、根強いコーヒー文化と高度な流通システムに支えられ、引き続き支配的な地位を維持しています。一方、アジア太平洋地域では、都市部の消費者が自宅でカフェスタイルの飲料を好む傾向が強まっているため、最も急速な成長が見られます。製品開発における革新は、より滑らかな味覚プロファイルとユニークな機能性成分に重点を置いており、濃縮液サプライヤーに従来の抽出方法に対する明確な競争優位性を提供しています。しかし、アラビカ豆の価格変動に関連するサプライチェーンの課題や、喫緊の持続可能性に関する要件により、調達戦略とパッケージングの決定は依然として圧力にさらされています。

主要なレポートのポイント

* 濃縮液の種類別: 2024年にはカフェイン入り濃縮液が81.35%のシェアを占め、デカフェ製品は2030年までに8.49%のCAGRで成長すると予測されています。

* 製品タイプ別: 2024年にはコールドブリューコーヒー濃縮液が46.89%のシェアを占め、エスプレッソ濃縮液は2030年までに9.15%のCAGRで拡大すると予測されています。

* フレーバープロファイル別: 2024年にはオリジナルフレーバーが62.14%のシェアを占め、フレーバー付き濃縮液は2030年までに7.8%のCAGRで成長すると予測されています。

* 流通チャネル別: 2024年にはオフラインチャネルが73.5%のシェアを占め、オンラインチャネルは2030年までに10.2%のCAGRで成長すると予測されています。

* 最終用途別: 2024年には家庭用が58.1%のシェアを占め、業務用は2030年までに8.7%のCAGRで成長すると予測されています。

* 地域別: 2024年には北米が最大の市場シェアを占め、アジア太平洋地域は2030年までに9.5%のCAGRで最も急速な成長を遂げると予測されています。

このレポートは、世界のコーヒー濃縮液市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場のダイナミクス、規模と成長予測、競争環境、そして将来の機会とトレンドについて包括的に記述されています。

市場のダイナミクス:

市場の成長を牽引する主な要因としては、RTD(Ready-To-Drink)コーヒーやコンビニエンス飲料への需要の高まり、消費者の間で家庭でのグルメ/バリスタ体験を求める傾向の増加が挙げられます。また、グローバルブランドによるコールドブリュー濃縮液の新製品投入、新興国市場におけるカフェ文化の成長とそれに伴う家庭でのプレミアム化、QSR(Quick Service Restaurant)による保管スペース削減やCO2排出量削減に貢献するバッグインボックス形式の採用、そして料理用途における汎用性も重要な推進力となっています。

一方で、市場の成長を阻害する要因も存在します。アラビカ豆価格の変動による濃縮液のマージン圧迫、缶入りRTDコールドブリュー製品との競合によるDIY濃縮液の使用減少、コーヒー生産における環境リスク、そして新興市場における消費者認知度の低さが課題として挙げられています。

サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析を通じて、市場の構造と競争状況が詳細に評価されています。

市場規模と成長予測:

世界のコーヒー濃縮液市場は、2030年までに36.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.46%と見込まれています。

製品タイプ別では、コールドブリューコーヒー濃縮液が現在、その滑らかな風味と高い抽出強度により、市場全体の46.89%を占める最大のシェアを保持しています。エンドユーザー別では、フードサービス(レストラン、カフェなど)、食品・飲料メーカー、小売/家庭が主要なセグメントです。特にQSRでは、保管スペースの削減、CO2排出量の最大68%削減、酸素バリアライナーによる製品品質保護といった利点から、バッグインボックス形式が人気を集めています。

地域別に見ると、アジア太平洋地域が2030年までに7.68%のCAGRで最も急速に成長すると予想されています。これは、中国、インド、東南アジアの都市部の消費者が家庭でカフェスタイルの飲料を取り入れる傾向が強まっているためです。

市場は、カフェイン入り濃縮液とデカフェ濃縮液、ブラックコーヒー濃縮液、コールドブリューコーヒー濃縮液、エスプレッソ濃縮液、スペシャルティフレーバー濃縮液といった製品タイプ、オリジナルとフレーバー付きの風味プロファイル、ボトル(ガラスおよびPET)、バッグインボックス、パウチおよびサシェといった包装形式によって詳細にセグメント化されています。

競争環境:

レポートでは、市場の集中度、主要企業の戦略的動向、市場シェア分析が提供されています。スターバックス、ネスレ、JDE Peet’s、Califia Farms LLCなど、世界の主要なコーヒー濃縮液メーカーの企業プロファイルが詳細に記述されており、各社の概要、主要セグメント、財務情報、戦略、市場ランク、製品とサービス、最近の動向が含まれています。

市場の機会と将来のトレンド:

レポートは、市場における新たな機会と将来のトレンドについても言及しており、今後の市場発展の方向性を示唆しています。

最終更新日は2025年11月7日です。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 RTDコーヒーとコンビニエンス飲料の需要増加

- 4.2.2 家庭でのグルメ/バリスタ体験を求める消費者

- 4.2.3 コールドブリュー濃縮液におけるグローバルブランドによる製品発売

- 4.2.4 新興国市場におけるカフェ文化の成長が家庭でのプレミアム化を促進

- 4.2.5 QSRによるバッグインボックス形式の採用による保管とCO₂排出量の削減

- 4.2.6 料理用途における汎用性

-

4.3 市場の阻害要因

- 4.3.1 アラビカ豆価格の変動が濃縮液のマージンを圧迫

- 4.3.2 缶入りRTDコールドブリューとの競合によるDIY濃縮液の使用減少

- 4.3.3 コーヒー生産に対する環境リスク

- 4.3.4 新興市場における消費者の認知度不足

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額および数量)

-

5.1 コーヒー濃縮液の種類別

- 5.1.1 カフェイン入り濃縮液

- 5.1.2 デカフェ濃縮液

-

5.2 製品タイプ別

- 5.2.1 ブラックコーヒー濃縮液

- 5.2.2 コールドブリューコーヒー濃縮液

- 5.2.3 エスプレッソ濃縮液

- 5.2.4 スペシャリティフレーバー濃縮液

-

5.3 フレーバープロファイル別

- 5.3.1 オリジナル

- 5.3.2 フレーバー付き

-

5.4 エンドユーザー別

- 5.4.1 フードサービス

- 5.4.1.1 レストラン

- 5.4.1.2 カフェ

- 5.4.1.3 その他

- 5.4.2 食品・飲料メーカー

- 5.4.3 小売/家庭用

-

5.5 包装形態別

- 5.5.1 ボトル(ガラスおよびPET)

- 5.5.2 バッグインボックス

- 5.5.3 パウチおよびサシェ

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 アメリカ合衆国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.1.4 その他の北米地域

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 イタリア

- 5.6.2.4 フランス

- 5.6.2.5 スペイン

- 5.6.2.6 オランダ

- 5.6.2.7 ポーランド

- 5.6.2.8 ベルギー

- 5.6.2.9 スウェーデン

- 5.6.2.10 その他のヨーロッパ地域

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 オーストラリア

- 5.6.3.5 インドネシア

- 5.6.3.6 韓国

- 5.6.3.7 タイ

- 5.6.3.8 シンガポール

- 5.6.3.9 その他のアジア太平洋地域

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 コロンビア

- 5.6.4.4 チリ

- 5.6.4.5 ペルー

- 5.6.4.6 その他の南米地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 南アフリカ

- 5.6.5.2 サウジアラビア

- 5.6.5.3 アラブ首長国連邦

- 5.6.5.4 ナイジェリア

- 5.6.5.5 エジプト

- 5.6.5.6 モロッコ

- 5.6.5.7 トルコ

- 5.6.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 スターバックス・コーポレーション

- 6.4.2 ネスレS.A.

- 6.4.3 JDEピーツN.V.

- 6.4.4 カリフィア・ファームズLLC

- 6.4.5 ワンダリング・ベア・コーヒー

- 6.4.6 ジョット・ラボズ・インク

- 6.4.7 グラディーズ・コールドブリュー・インク

- 6.4.8 ウェストロック・コーヒー・カンパニー

- 6.4.9 キューリグ・ドクターペッパー・インク

- 6.4.10 パブロ&ラスティーズ・コーヒー・ロースターズ

- 6.4.11 カメレオン・コールドブリュー

- 6.4.12 ファースト・プレス・コーヒー

- 6.4.13 ニューオーリンズ・コーヒー・カンパニー・インク

- 6.4.14 クリンプソン&サンズ

- 6.4.15 ジャビー・コーヒー・カンパニー

- 6.4.16 ポップ&ボトル

- 6.4.17 カハワ 1893

- 6.4.18 ハートランド・フード・プロダクツ・グループ

- 6.4.19 ドア・カウンティ・コーヒー&ティー・カンパニー

- 6.4.20 ウィル&コー・コーヒー

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

濃縮コーヒーとは、コーヒー豆から抽出したコーヒー液の水分の一部、または大部分を除去することで、高濃度にした製品を指します。一般的に、水やお湯、牛乳などで希釈して飲むことを前提としており、インスタントコーヒー(粉末)とは異なり、液体状やペースト状で提供されることが多いのが特徴です。その最大の利点は、手軽に本格的なコーヒーの風味を楽しめる利便性、そして抽出の手間を省き、品質の安定性を保ちながら長期保存が可能である点にあります。また、携帯性にも優れており、様々なシーンでの利用が拡大しています。

濃縮コーヒーにはいくつかの種類が存在します。まず、最も一般的なのは「液体濃縮コーヒー」で、ボトルやポーションタイプで販売されています。これには、通常のレギュラーコーヒーを濃縮したタイプに加え、エスプレッソのような濃厚な風味を再現したものや、低温で長時間抽出するコールドブリュー(水出しコーヒー)を濃縮したタイプなどがあります。コールドブリュー濃縮は、酸味が少なくまろやかな口当たりが特徴で、特に人気を集めています。次に、「ペースト状濃縮コーヒー」は、チューブ入りなどで提供され、飲料としてだけでなく、パンに塗ったり、製菓材料として利用されたりすることもあります。さらに、液体濃縮コーヒーをフリーズドライ加工した「フリーズドライ濃縮コーヒー」も存在し、これは通常のインスタントコーヒーよりも高品質で、よりレギュラーコーヒーに近い風味を持つとされています。抽出方法によっても分類でき、熱水で抽出したものを濃縮する一般的な方法と、水出し抽出したものを濃縮する方法があります。

濃縮コーヒーの用途は非常に多岐にわたります。最も基本的な用途は、水、お湯、牛乳、豆乳などで希釈して飲料として楽しむことです。アイスコーヒー、ホットコーヒー、カフェラテ、カプチーノといった定番の飲み物はもちろんのこと、炭酸水で割ってコーヒーソーダにしたり、カクテルの材料として利用したりすることも可能です。また、その手軽さから、家庭での日常的な飲用だけでなく、オフィスやアウトドアでの利用も増えています。飲料としての利用に加えて、食品加工の材料としても広く活用されています。例えば、製菓分野では、ケーキ、プリン、ゼリー、アイスクリーム、チョコレート、ティラミスなどの風味付けに欠かせない存在です。製パンにおいては、コーヒー風味のパン生地を作る際に用いられ、料理においては、肉料理の隠し味やソース、ドレッシングなどに深みを与えるために使われることもあります。業務用としては、カフェやレストランでのドリンク提供において、抽出の手間を省き、常に安定した品質のコーヒーを提供するために重宝されています。ホテルやオフィスでのセルフサービス、自動販売機用の原料としても利用されており、その利便性と品質の高さが評価されています。

濃縮コーヒーの製造には、様々な先進技術が用いられています。まず、コーヒー豆から風味豊かなコーヒー液を抽出するための「抽出技術」が重要です。最適な温度、圧力、時間で抽出することで、アロマ成分を最大限に引き出し、保持することが求められます。特に、コールドブリュー濃縮では、低温での長時間抽出技術が鍵となります。次に、抽出液を濃縮するための「濃縮技術」があります。一般的な「蒸発濃縮」は加熱を伴うため、風味劣化のリスクがありますが、これを避けるために「膜分離技術」(逆浸透膜やナノろ過など)が利用されます。これは低温で水分を除去できるため、風味の保持に優れています。さらに、最も風味劣化が少ないとされるのが「フリーズ濃縮(凍結濃縮)」で、氷点下で水分を氷として分離する方法ですが、コストが高いという課題もあります。濃縮過程で失われやすい揮発性のアロマ成分を回収し、製品に戻す「アロマ回収・保持技術」も、高品質な濃縮コーヒーには不可欠です。製品の保存性を高めるためには、UHT殺菌などの「殺菌技術」や、無菌環境で充填する「無菌充填技術」が用いられます。また、酸化防止や光遮断、そして使いやすさを考慮したボトル、ポーション、パウチなどの「パッケージング技術」も、製品の品質と利便性を左右する重要な要素です。

濃縮コーヒーの市場は、近年著しい成長を見せています。この成長の背景には、消費者の利便性への高い需要があります。自宅やオフィスで手軽に本格的なコーヒーを楽しみたいというニーズが高まっており、濃縮コーヒーはその手軽さでこれに応えています。また、アイスコーヒーやカフェラテなど、多様なアレンジコーヒーの飲用シーンが増加していることも、濃縮コーヒーの需要を後押ししています。製造技術の進化により、濃縮コーヒーの品質が向上し、レギュラーコーヒーに匹敵する、あるいはそれを超える風味を実現できるようになったことも、市場拡大の大きな要因です。さらに、コーヒー豆の輸送コスト削減や廃棄物削減の可能性といったサステナビリティの観点からも注目されています。特に、新型コロナウイルス感染症のパンデミックにより、在宅時間が増加したことで、家庭での濃縮コーヒーの消費が大きく拡大しました。市場の主要プレイヤーとしては、大手飲料メーカーやコーヒー専門メーカーに加え、プライベートブランドも参入し、競争が激化しています。最近のトレンドとしては、スペシャルティコーヒーを濃縮化した製品、カフェインレス濃縮コーヒー、オーガニックやフェアトレード認証を受けた製品、そして環境に配慮したパッケージングの採用などが挙げられます。

将来の展望として、濃縮コーヒーはさらなる品質向上と用途の拡大が期待されています。抽出・濃縮技術の継続的な進化により、レギュラーコーヒーとの風味の差はさらに縮まり、個々のコーヒー豆が持つ独特の特性を最大限に引き出した濃縮コーヒーが登場するでしょう。これにより、消費者はより多様で高品質なコーヒー体験を手軽に享受できるようになります。用途の面では、飲料以外の食品分野での利用がさらに多様化し、新たな製品カテゴリーが生まれる可能性を秘めています。例えば、パーソナライズされたコーヒー体験として、フレーバーや濃度を自由に調整できるような製品やサービスが普及するかもしれません。また、サステナビリティへの貢献も重要なテーマとなります。生産から消費までのサプライチェーン全体での環境負荷低減、コーヒー豆のフードロス削減に、濃縮コーヒーが果たす役割は大きくなるでしょう。グローバル市場、特にアジア市場など、コーヒー消費が伸びている地域での需要増も予測されており、国際的な展開が加速すると考えられます。将来的には、IoT家電との連携により、スマートホーム環境で自動的に抽出・提供されるなど、テクノロジーとの融合も進む可能性があります。濃縮コーヒーは、単なる手軽なコーヒーという枠を超え、コーヒー文化の進化を牽引する存在として、その可能性を広げていくことでしょう。