有機食用油市場:規模・シェア分析、成長動向と予測(2025年~2030年)

有機食用油市場レポートは、油種(オリーブオイル、ココナッツオイル、アボカドオイル、サンフラワーオイル、ごま油、アーモンドオイル、キャノーラ油、その他)、包装タイプ(ボトル、ジャー、缶、その他)、流通チャネル(オン・トレード、オフ・トレード)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

有機食用油市場の概要

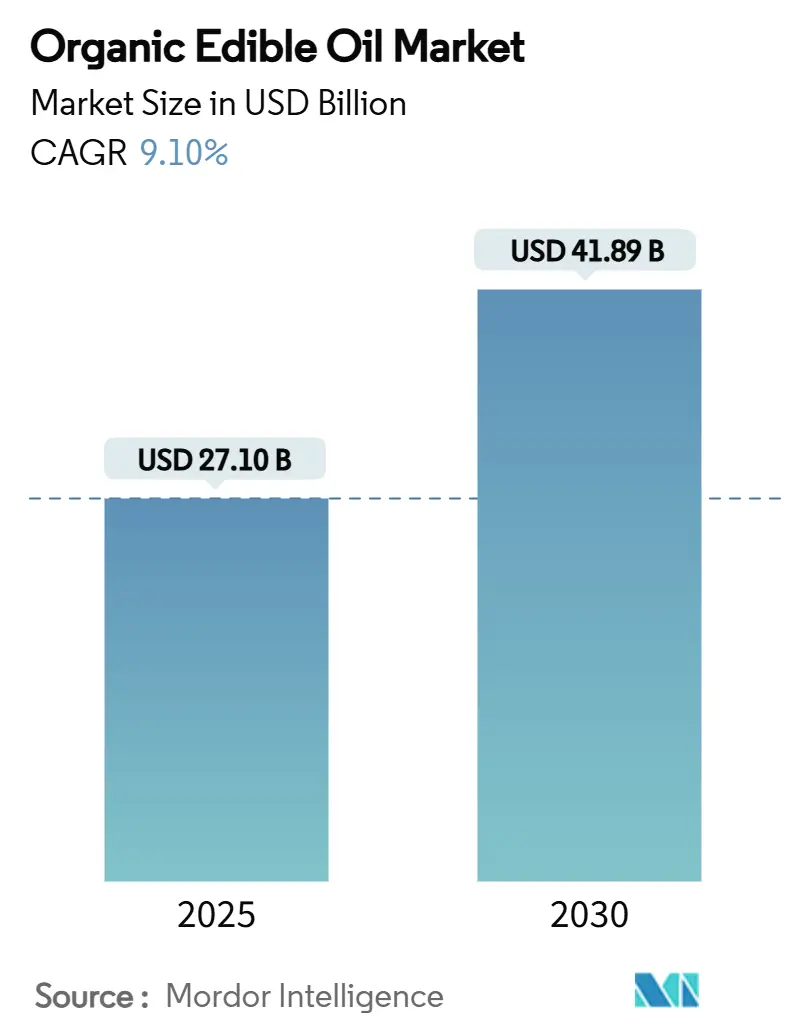

有機食用油の世界市場は、消費者の認証済み有機製品への嗜好の高まり、規制枠組みの強化、健康意識の向上に牽引され、顕著な成長を遂げています。2025年には271億米ドルに達すると予測されており、2030年には418.9億米ドルに達し、2025年から2030年にかけて年平均成長率(CAGR)9.10%で成長すると見込まれています。

市場の主要なポイント

* 油種別: オリーブオイルが2024年に34.22%の市場シェアを占め、依然として市場をリードしています。一方、アボカドオイルは2025年から2030年にかけて10.17%のCAGRで最も高い成長率を示すと予測されています。

* 包装タイプ別: ボトルが2024年に65.12%の収益シェアを占め、依然として最も好まれる包装形態です。缶は2030年までに9.97%のCAGRで著しい成長を見せています。

* 流通チャネル別: オフ・トレード流通チャネルが2024年に72.15%の市場シェアを占めていますが、オン・トレードチャネルは2030年までに9.29%のCAGRで成長すると予想されています。

* 地域別: 欧州が2024年に36.45%の市場シェアを維持し、市場を牽引しています。アジア太平洋地域は2025年から2030年にかけて9.63%のCAGRで最も急速に成長する地域として浮上しています。

市場のトレンドと推進要因

有機食用油市場の成長は、以下の要因によって強く推進されています。

1. 健康志向の食生活と「クリーンラベル」志向: 消費者は食品生産の透明性を強く求め、経済的な課題がある中でも、認証された有機製品にはプレミアム価格を支払う意欲を示しています。コールドプレスオイルのような最小限の加工を施した製品への需要が高まり、若年層を中心に超加工食品を避ける傾向が強まっています。ソーシャルメディアもこのトレンドを増幅させ、有機食用油を健康的な食生活の不可欠な要素として強調しています。

2. ビーガン/植物ベース食品の採用増加: 植物ベース食品市場はニッチから主流へと進化し、有機食用油はその基本的な材料となっています。消費者の75%以上が食品の季節性と地元調達を優先し、ベジタリアンやビーガン代替品への需要が増加しています。これにより、植物ベース製品の製造においてクリーンラベル成分としての有機油の需要が安定しています。外食産業でも持続可能で倫理的なメニュー項目への需要に応えるため、有機油の採用が進んでいます。

3. 有機農業認証への規制支援: 米国農務省(USDA)の「有機執行強化規則」(2024年3月施行)により、すべての有機輸入品にNOP輸入証明書が義務付けられ、ブローカーやトレーダーにも認証が義務化されました。これにより、不正な成分が有機サプライチェーンに混入する抜け穴が塞がれ、真正な有機認証を持つ生産者に競争上の優位性がもたらされています。

4. 持続可能で倫理的な調達: 環境持続可能性は、もはやマーケティング上の利点ではなく、事業運営上の必須事項となっています。企業は土壌の健康改善や炭素隔離に焦点を当てた再生農業プログラムを導入し、定量化可能な環境メリットを持つ有機油を優先的に調達しています。特にEU市場への参入には、持続可能性認証が不可欠となっています。

市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。

1. 高い生産コストとプレミアム価格: 有機認証要件は生産者に大きなコストを課し、例えばイタリアのオリーブ農家は年間700~800ユーロの認証費用を支払っています。経済低迷期には国内の有機食品需要が伸び悩み、生産者は高価格を受け入れる輸出市場に注力せざるを得ません。USDAのトレーサビリティ要件もサプライチェーン全体の運用コストを増加させています。新興市場では価格感度が有機製品の普及を制限しています。

2. 有機認証済み油糧種子の供給制限: 有機油糧種子市場は構造的な制約に直面しており、慣行栽培品からの価格圧力がある一方で、有機市場は需給のミスマッチに苦しんでいます。有機認証には3年間の移行期間が必要なため、需要の変化に迅速に対応することが困難です。アボカドオイルのような新興カテゴリーでは、生産能力が市場需要に追いついていません。

3. 慣行栽培油との競争: 有機食用油は、コスト競争力のある大衆市場セグメントにおいて、慣行栽培油との強い競争に直面しています。

4. 詐欺/混入リスクと検査のギャップ: 規制監視が弱い地域では、詐欺や混入のリスクが高まります。トルコの有機穀物詐欺事件のように、真正な供給が限られていることが不正行為の機会を生み出すことがあります。

セグメント分析

* 油種別: オリーブオイルが市場の最大シェアを占める一方で、アボカドオイルは高い栄養価(一価不飽和脂肪酸含有量、高い発煙点)と、未利用のアボカドを価値の高い油製品に転換する垂直統合の取り組みにより、最も急速に成長しています。ココナッツオイルは幅広い用途で安定した需要を維持し、アーモンドオイルは安定した生産と輸出機会から恩恵を受けています。ひまわり油は世界的な供給制約と地政学的要因により価格変動を経験しています。

* 包装タイプ別: ボトルは消費者の好みと小売陳列の利点から依然として主流ですが、缶は持続可能性要件と実用性(窒素封入、不透明デザインによる品質保護、リサイクル性)により成長しています。Bertolliが100%リサイクルrPET包装に移行したように、企業は環境負荷を低減しつつ製品品質を維持する努力をしています。ジャーは主にスペシャリティオイルやプレミアム製品に利用され、詰め替えシステムは包装廃棄物削減のための持続可能な代替手段を提供しています。

* 流通チャネル別: オフ・トレードチャネル(スーパーマーケット、専門店、オンライン小売など)が市場の大部分を占めています。一方、オン・トレードチャネル(レストランなど)は、持続可能な外食オプションに対する消費者の需要に応えるため、有機油の使用を増やしており、成長が予測されています。スーパーマーケット/ハイパーマーケットは規模の経済とプライベートブランド有機油の提供によりオフ・トレード流通を支配し、専門店はプレミアムな有機油の主要な販売拠点となっています。Eコマースプラットフォームは、従来の流通コストなしで消費者に直接アクセスを提供しています。

地域分析

* 欧州: 2024年に36.45%の市場シェアを占める最大の市場です。イタリアの有機オリーブオイル生産の拡大と有機農業への移行を支援する規制が成長を牽引しています。しかし、インフレによるプレミアム価格への影響で国内有機食品支出の伸びが鈍く、生産者は高価格を受け入れる輸出市場に注力しています。地中海食の人気も持続的な成長を支えています。

* アジア太平洋: 2025年から2030年にかけて9.63%のCAGRで最も急速に成長する地域です。COVID-19後の健康志向と持続可能性志向への消費者のシフトが背景にあります。マレーシアでは環境配慮型ブランドの選択が増加し、オンライン食品購入も著しく成長しています。中国の消費者は、特に栄養価が高く優れた加工基準を持つプレミアム植物油に対して、より高い価格を支払う意欲を示しています。都市人口の増加と可処分所得の上昇、インド政府の有機農業推進プログラムも市場を後押ししています。

* 北米: 成熟した市場であり、確立された有機インフラと高い消費者意識を特徴としています。USDAのSOE規則による規制強化は、有機表示に対する消費者の信頼を高め、不正製品の流通を防いでいます。多くの米国人がシードオイルを積極的に避ける傾向があり、最小限の加工と健康志向を謳う有機代替品への持続的な需要を生み出しています。

競争環境

有機食用油市場は細分化されており、集中度スコアは10点中3点と低く、確立されたアグリビジネス大手と専門的な有機生産者の両方に市場シェアを獲得する機会があります。Cargill、CHO GROUP、Newman’s Own, Inc.などの大手企業は、サプライチェーンの統合とグローバルな流通ネットワークを活用しています。一方、La Tourangelle、Chosen Foods、Nutivaなどの専門ブランドは、プレミアムなポジショニングと消費者との直接的な関係構築に注力しています。

USDAのSOE規則による規制強化は、認証の抜け穴を通じて得られていた競争優位性を排除し、競争環境を変化させています。超音波、パルス電場、酵素処理などの革新的な抽出方法は、従来の機械的圧搾と比較して優れた効率と油の品質を提供し、技術の採用が重要な差別化要因となっています。NesteとBayerの冬キャノーラ生態系開発のような戦略的パートナーシップは、従来の食品用途を超えた新たなバリューチェーンへのアクセスを示しています。有機認証、持続可能性イニシアチブ、技術革新、サプライチェーンの透明性を組み合わせた企業が、ますます洗練される市場でプレミアム価格を正当化し、競争優位性を獲得しています。

最近の業界動向

* 2025年6月: O Olive Oil & Vinegarが、カリフォルニア初の有機エキストラバージンオリーブオイルをシェフスタイルのスクイーズボトルで発売しました。

* 2024年7月: Primal Kitchenが、USDAオーガニック認証を受けた「Pure Organic Avocado Oil」を発売しました。この製品はパレオ、ケト、Whole30の食事要件を満たしています。

* 2024年3月: World of BRIOが、非遺伝子組み換えおよび有機のサフラワー油とひまわり油を発売しました。これらの油は高い発煙点を持ち、揚げ物、炒め物、焼き物、ドレッシングに適しています。

有機食用油市場は、消費者の健康と環境への意識の高まり、そしてそれを支える規制の進化により、今後も堅調な成長が期待されます。

このレポートは、世界のオーガニック食用油市場に関する詳細な分析を提供しています。市場の定義、調査の前提、および調査範囲を明確に設定し、堅牢な調査方法論に基づいて作成されています。

エグゼクティブサマリーでは、主要な調査結果が提示されています。オーガニック食用油市場は、2025年には271億米ドル規模に達し、2030年までには418.9億米ドルに成長すると予測されています。

市場の成長を促進する主な要因としては、健康志向の食生活と「クリーンラベル」製品への嗜好の高まり、ビーガン/植物ベース食品の採用増加、有機認証農業に対する規制支援、持続可能で倫理的な調達への関心、抽出および製品開発における革新、そして食品の安全性と化学物質に対する懸念が挙げられます。

一方で、市場の成長を抑制する要因も存在します。これには、高い生産コストとプレミアム価格、有機認証された油糧種子の供給制限、従来の油との競争、そして詐欺や異物混入のリスクと検査体制のギャップが含まれます。

油種別では、アボカドオイルが2025年から2030年にかけて年平均成長率(CAGR)10.17%で最も速い成長を遂げると見込まれています。これは、その高い発煙点と良好な脂肪酸プロファイルが要因です。パッケージング形式では、金属缶が2030年までにCAGR 9.97%で人気を集めると予測されています。これは、光から油を保護し、酸化を抑制する窒素充填が可能であること、そして優れたリサイクル性によるものです。地域別では、アジア太平洋地域が2030年までにCAGR 9.63%で最も急速な市場成長を牽引すると予測されており、都市部の消費者がより健康的で環境に配慮した食品オプションを求める需要に後押しされています。

レポートでは、サプライチェーン分析、規制環境、技術的展望、およびポーターのファイブフォース分析(新規参入の脅威、サプライヤーの交渉力、買い手の交渉力、代替品の脅威、業界内の競争)を通じて、市場の包括的な理解を提供しています。

市場規模と成長予測は、油種別(オリーブオイル、ココナッツオイル、アボカドオイル、ひまわり油、ごま油、アーモンドオイル、キャノーラ(菜種)油など)、パッケージングタイプ別(ボトル、ジャー、缶など)、流通チャネル別(オン・トレード、オフ・トレード(スーパーマーケット/ハイパーマーケット、コンビニエンスストア、専門店、オンライン小売店など))、および地域別(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカの主要国を含む)に詳細に分析されています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が提供され、Cargill Incorporated、CHO GROUP、Dcoop、Newman’s Own, Inc.、The Hain Celestial Group, Inc.、Borges International Group、Deoleo S.A.、Nutiva LLC、La Tourangelle, Inc.、Chosen Foods LLC、Grupo DAABON、California Olive Ranch, Inc.、Carrington Farms、Columbus Vegetable Oils、Kleeschulte GmbH & Co. KG、Centra Foods、Clearspring Shop Limited、Kevala International LLC、Oil King Foods、Bernhard Schell GmbHといった主要企業のプロファイルが掲載されています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(利用可能な場合)、戦略的情報、主要企業の市場ランク/シェア、製品、および最近の動向が含まれています。

最後に、レポートは市場の機会と将来の展望について考察し、今後の成長戦略と潜在的な発展領域を提示しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 健康志向の食事と「クリーンラベル」志向

- 4.2.2 ビーガン/植物ベース食品の採用増加

- 4.2.3 認証有機農業に対する規制支援

- 4.2.4 持続可能で倫理的な調達

- 4.2.5 抽出および製品開発における革新

- 4.2.6 食品の安全性と化学物質に関する懸念

-

4.3 市場の阻害要因

- 4.3.1 高い生産コストとプレミアム価格

- 4.3.2 認証有機油糧種子の供給不足

- 4.3.3 従来の油との競合

- 4.3.4 詐欺/混入のリスクと検査のギャップ

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 業界内の競争

5. 市場規模と成長予測(金額)

-

5.1 油の種類別

- 5.1.1 オリーブオイル

- 5.1.2 ココナッツオイル

- 5.1.3 アボカドオイル

- 5.1.4 ひまわり油

- 5.1.5 ごま油

- 5.1.6 アーモンドオイル

- 5.1.7 キャノーラ(菜種)油

- 5.1.8 その他

-

5.2 包装タイプ別

- 5.2.1 ボトル

- 5.2.2 ジャー

- 5.2.3 缶

- 5.2.4 その他

-

5.3 流通チャネル別

- 5.3.1 オン・トレード

- 5.3.2 オフ・トレード

- 5.3.2.1 スーパーマーケット/ハイパーマーケット

- 5.3.2.2 コンビニエンスストア

- 5.3.2.3 専門店

- 5.3.2.4 オンライン小売店

- 5.3.2.5 その他

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 イタリア

- 5.4.2.4 フランス

- 5.4.2.5 スペイン

- 5.4.2.6 オランダ

- 5.4.2.7 ポーランド

- 5.4.2.8 ベルギー

- 5.4.2.9 スウェーデン

- 5.4.2.10 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 インドネシア

- 5.4.3.6 韓国

- 5.4.3.7 タイ

- 5.4.3.8 シンガポール

- 5.4.3.9 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 チリ

- 5.4.4.5 ペルー

- 5.4.4.6 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 南アフリカ

- 5.4.5.2 サウジアラビア

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 ナイジェリア

- 5.4.5.5 エジプト

- 5.4.5.6 モロッコ

- 5.4.5.7 トルコ

- 5.4.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、主要企業の市場ランク/シェア、製品、および最近の動向を含む)

- 6.4.1 カーギル・インコーポレイテッド

- 6.4.2 CHOグループ

- 6.4.3 Dcoop

- 6.4.4 ニューマンズ・オウン・インク

- 6.4.5 ザ・ハイン・セレスティアル・グループ・インク

- 6.4.6 ボルヘス・インターナショナル・グループ

- 6.4.7 デオレオ S.A.

- 6.4.8 ヌティバ LLC

- 6.4.9 ラ・トゥランジェル・インク

- 6.4.10 チョーズン・フーズ LLC

- 6.4.11 グルポ・ダーボン

- 6.4.12 カリフォルニア・オリーブ・ランチ・インク

- 6.4.13 キャリントン・ファームズ

- 6.4.14 コロンバス・ベジタブル・オイルズ

- 6.4.15 クレーシュルテ GmbH & Co. KG

- 6.4.16 セントラ・フーズ

- 6.4.17 クリアスプリング・ショップ・リミテッド

- 6.4.18 ケバラ・インターナショナル LLC

- 6.4.19 オイルキング・フーズ

- 6.4.20 ベルンハルト・シェル GmbH

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

有機食用油は、化学合成農薬や化学肥料、遺伝子組み換え技術を使用せずに栽培された植物の種子や果実から、化学溶剤を使わずに抽出・精製された食用油を指します。その「有機」という表示は、各国が定める厳格な有機認証制度に基づいています。日本では「JAS有機認証」がこれにあたり、農産物の生産から加工、流通に至るまで、一貫して有機的な方法が守られていることを第三者機関が検査・認証することで、初めて「有機」と表示することが許されます。この認証は、土壌の健全性、生物多様性の保護、環境負荷の低減といった持続可能な農業の実践を保証するものであり、消費者は食の安全性だけでなく、環境への配慮も期待して有機食用油を選びます。化学的な処理を極力避け、低温圧搾などの物理的な方法で抽出されることが多いため、原料本来の風味や栄養成分が損なわれにくいという特長も持ち合わせています。

有機食用油には多種多様な種類が存在します。代表的なものとしては、オリーブオイル、ココナッツオイル、ごま油、亜麻仁油、えごま油、ひまわり油、菜種油、アボカドオイルなどが挙げられます。オリーブオイルでは、特に「エキストラバージンオリーブオイル」が有機認証品として人気が高く、フルーティーな香りと豊かな風味が特徴です。ココナッツオイルは、独特の甘い香りが特徴で、バージンココナッツオイルが主流です。亜麻仁油やえごま油は、現代人に不足しがちなオメガ3脂肪酸を豊富に含むことから、健康志向の高い消費者に支持されています。ひまわり油や菜種油は、有機栽培された非遺伝子組み換えの原料から作られ、加熱調理にも適した汎用性の高い油として利用されます。これらの油は、それぞれ異なる脂肪酸組成や風味、煙点を持つため、用途に応じて使い分けられています。

有機食用油の用途は非常に広範です。まず、生食としてサラダドレッシングやパンにつけて楽しむ方法があります。特に、オメガ3脂肪酸を多く含む亜麻仁油やえごま油は、熱に弱いため生食が推奨されます。オリーブオイルも、その豊かな風味から生食に適しており、料理の仕上げやマリネなどに活用されます。次に、加熱調理用としては、炒め物、揚げ物、焼き物などに使用されます。ココナッツオイルは中鎖脂肪酸が豊富で、比較的高い温度での調理にも適しています。ひまわり油や菜種油も、その安定性から幅広い加熱調理に利用されます。また、有機食用油は、その品質の高さから加工食品の原材料としても重宝されています。有機認証を受けたパン、菓子、マヨネーズ、ドレッシングなどの製造に用いられ、製品全体の品質と安全性を高める役割を担っています。さらに、食用油でありながら、その保湿性や栄養価の高さから、スキンケアやヘアケア、マッサージオイルといった美容用途に利用されることも少なくありません。

有機食用油の生産には、独自の関連技術が不可欠です。まず、原料となる作物の栽培においては、有機農業技術が基盤となります。これは、化学合成農薬や化学肥料に頼らず、堆肥や緑肥を用いた土壌づくり、輪作、生物的防除などによって、土壌の健全性を保ち、作物の生命力を最大限に引き出す技術です。非遺伝子組み換え種子の使用も必須条件です。次に、油の抽出・搾油技術では、化学溶剤を使用しない「低温圧搾法(コールドプレス)」や「物理的圧搾法」が主流です。これにより、熱による栄養成分の破壊や風味の変化を防ぎ、原料本来の品質を保ちます。抽出された油は、物理的なろ過のみで精製され、化学的な漂白や脱臭は行われません。品質管理においては、生産履歴を明確にするトレーサビリティシステムが重要であり、JAS有機認証をはじめとする国際的な有機認証基準への厳格な準拠が求められます。また、酸化しやすい油については、遮光性の高い容器の使用や不活性ガス充填などの技術を用いて、品質劣化を防ぐ工夫がなされています。

有機食用油の市場背景を見ると、近年、世界的に健康志向と環境意識の高まりを背景に、持続的な成長を遂げています。消費者は、食の安全に対する関心が高く、残留農薬や添加物を避ける傾向にあります。また、地球環境への配慮から、持続可能な農業やエシカル消費を重視する動きも強まっています。このような背景から、有機食用油は、単なる食品としてだけでなく、ライフスタイルや価値観を反映する製品として選ばれるようになっています。特に、欧米諸国では有機食品市場が成熟しており、日本でも健康食品や自然食品への関心の高まりとともに、市場が拡大しています。一方で、課題も存在します。有機栽培は手間がかかり、収穫量も慣行栽培に比べて少ない傾向があるため、製品価格が高くなる傾向があります。また、天候不順などによる供給量の不安定さや、有機農地の確保、認証コストなども、市場拡大の障壁となることがあります。しかし、大手食品メーカーや専門商社が有機食用油の取り扱いを強化し、オーガニックスーパーの増加など、流通チャネルの多様化も進んでいます。

今後の展望として、有機食用油市場はさらなる拡大が期待されます。健康と環境への意識は今後も高まり続けると予想され、特にアジア市場での成長が注目されています。製品の多様化も進み、現在主流の油種に加え、より希少な種子から抽出された有機油や、特定の機能性成分を強調した製品が登場する可能性があります。また、有機食用油を原材料とした加工食品の種類も増加し、消費者の選択肢が広がるでしょう。技術革新の面では、より効率的で環境負荷の低い搾油技術の開発や、品質保持技術の向上が進むと考えられます。ブロックチェーン技術などを活用したトレーサビリティシステムの高度化も、消費者の信頼をさらに高める要因となるでしょう。持続可能性の追求は引き続き重要なテーマであり、RSPO(持続可能なパーム油のための円卓会議)のような認証との連携や、フェアトレードとの組み合わせにより、生産者コミュニティへの貢献も強化されると見込まれます。価格競争力の向上や安定供給体制の確立、そして消費者への啓発活動を通じて、有機食用油は私たちの食生活において、より一層重要な役割を担っていくことでしょう。