世界のプロテインスナック市場:プロテインバー、ミートスナック(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

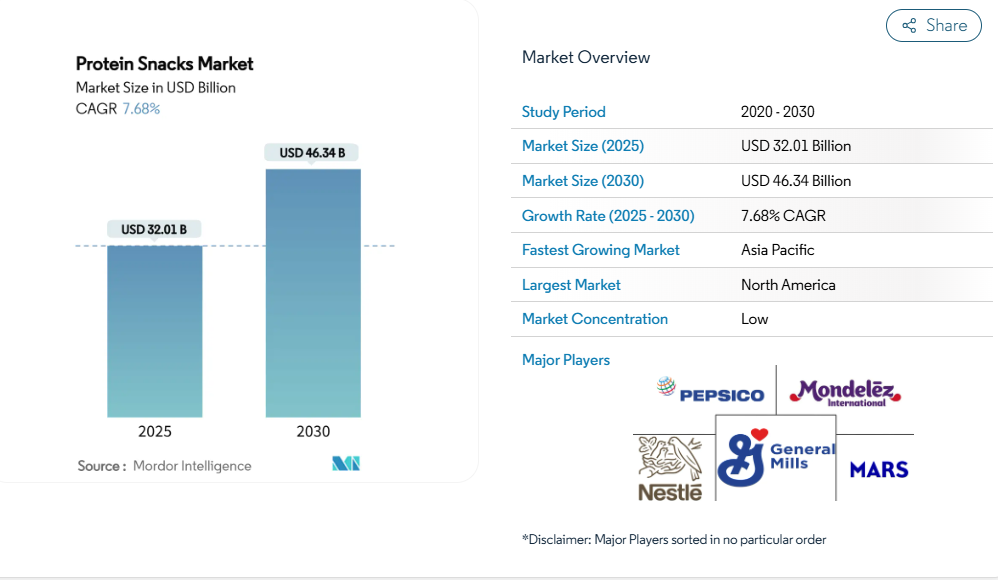

世界のプロテインスナック市場規模は、2025年に320億1000万米ドルと評価され、2030年までに463億4000万米ドルに達すると予測されています。予測期間中は年平均成長率(CAGR)7.68%で拡大する見込みです。2025年より、FDA(米国食品医薬品局)が改訂した「健康」の定義は、規制の明確化を促進し、表示に対する信頼性を高めることが期待されています。

この変化により、より多くのプロテインスナック製品が健康強調表示を主張できるようになる見込みです。このような規制面の支援が市場の革新を促進しており、発酵技術、培養タンパク質生産、昆虫由来タンパク質といった新興技術が注目を集めています。

これらは持続可能性とコスト効率の高さで高く評価されています。従来の動物由来タンパク質が依然として主流である一方、植物由来および代替タンパク質製品が著しい増加を見せています。北米は強力な流通網と識見ある消費者層に支えられ、市場導入の最前線に立っています。一方、アジア太平洋地域は所得水準の上昇と都市部の健康意識の高まりを背景に、急成長の拠点として台頭中です。電子商取引と消費者直販チャネルの台頭は、特に若年層やテクノロジーに精通した層において、プロテインスナックへのアクセスを革新しています。RXBAR、ジャックリンクスのビーフジャーキー、KINDプロテインバーといった製品は、保存性に優れ栄養価の高い商品への市場の転換を象徴しており、利便性と健康効果をシームレスに融合させています。

高タンパク質摂取をライフスタイルの変化として捉える消費者の意識と嗜好の高まり

高タンパク質食への消費者の嗜好が、ホットドッグやソーセージ市場の需要を牽引しております。これらの製品は、便利でタンパク質が豊富な商品として、現代の食生活における優先事項に応えております。特に女性やZ世代を中心にタンパク質摂取が注目される中、かつては主に男性向けであったソーセージなどのカテゴリーも、現在ではより幅広い層に支持されております。2024年には、アプレゲートやヘブライナショナルといったブランドが、健康志向の消費者を特にターゲットに、有機七面鳥ソーセージや低ナトリウムビーフフランクフルトなど、クリーンラベルでタンパク質を主軸とした製品を相次いで展開しました。高タンパク質料理の調理法が頻繁に話題となるTikTokのようなプラットフォームは、鶏肉ソーセージのような商品を、時折の楽しみから日常の定番食品へと変貌させました。カーギルの「2025年タンパク質プロファイル」では、2024年に消費者の61%がタンパク質摂取量を増やしたことが明らかになりました[1]。同時に、国際食品情報評議会(IFIC)は、より高いタンパク質摂取を目指す米国消費者の割合が、2022年の59%から2024年には71%に上昇したと報告しています[2]。このタンパク質中心のトレンドは、補完的なスナック分野の成長も促進しており、ジャックリンクスのビーフジャーキー、KINDプロテインバー、プレミアプロテインシェイクといった小売店で人気の商品が注目を集め、タンパク質重視の消費が拡大していることを裏付けています。

若年層におけるスポーツ参加の増加とフィットネス志向の文化

若年層が筋力トレーニングやフィットネスを積極的に取り入れるにつれ、パッケージ化されたプロテインスナックへの需要が急増しています。これらの消費者は、筋肉の成長と回復を助ける便利で高タンパクな選択肢を求めています。CDC(米国疾病予防管理センター)の2023年青少年リスク行動調査によると、米国の青少年は再び週に少なくとも3回、筋力強化運動を行うようになり、以前の減少傾向を逆転させています[3]。この行動の変化は、アクティブなライフスタイルにシームレスに溶け込む機能性スナックの需要を促進しています。2024年には、クエストプロテインバー、ジャックリンクスビーフジャーキー、プレミアプロテインシェイクなどの製品が、ターゲットやCVSなどの小売チェーンで目立つ存在となり、特にジム愛好家、アスリート、フィットネスに精通した層をターゲットにしています。これらの製品は、パフォーマンスや体組成の向上にタンパク質が不可欠だと考える若い消費者に支持されています。この傾向は米国に留まりません。アジア太平洋地域では、若年層のジム入会者急増とフィットネス中心のSNS文化が、チップスや一口サイズスナック、即飲シェイクといった携帯性の高い高プロテインスナックの需要を牽引しています。筋力トレーニングがニッチな活動から主流のライフスタイルへと移行する中、プロテインスナックの消費は日常的になりつつあり、カテゴリー全体の拡大を推進しています。

利便性と外出先でのスナック選択肢

多忙なライフスタイルが主流となる中、パッケージ化されたプロテインスナック市場は急成長を遂げており、特にクッキー、クリスプ、ヨーグルトカップ、即飲シェイクなどの形態が注目されています。消費者は従来の食事よりも、こうした携帯性に優れた機能性栄養食品をますます好むようになっています。モンデリーズ社の2024年スナッキング動向報告書によれば、世界の消費者の60%が1日に複数回少量のスナックを摂取しており、驚くべきことに91%が毎日スナックを摂取しています。これは利便性が消費の主要な推進力であることを示しています。これに対応し、各ブランドは移動中の需要に応える革新的な製品を展開しています。注目すべき製品には、グッドカルチャー社の「高タンパクカッテージチーズカップ」、エンライトン社の「プロテインパフ」、オイコス社の「プロヨーグルトドリンク」などが挙げられます。これらの製品は高タンパク含有量と再封可能な単品包装を特徴とし、ウォルグリーンズやクローガーなどの小売店で、グラブアンドゴーコーナーや健康食品コーナーに目立つ位置で陳列されています。さらに、コアパワーやカタリナクランチの定期購入型など、Eコマースモデルが利便性を高め、仕事や旅行、ジム通い用にプロテインスナックをストックしやすくしています。この利便性へのシフトは、スナック業界の構造を変えるだけでなく、日常の食習慣における高タンパク包装スナックの重要性をさらに高めています。

著名人やインフルエンサーとのコラボレーションが需要急増を牽引

著名人やインフルエンサーとのコラボレーションは、特にZ世代や都市部のミレニアル世代を中心に、パッケージ化されたプロテインスナック市場を再構築し、日常的な消費をライフスタイルの表明へと変えています。ブランドは著名人の文化的影響力を活用し、オンラインでの露出後に52%の消費者が新たなプロテイン製品を試すという傾向を捉え、認知度と信頼性の向上を図っています。2024年11月の顕著な事例として、ボリウッド俳優ランヴィール・シン氏が共同設立した「SuperYou」が挙げられます。SuperYouは高タンパクチップス、ウエハース、バーを発売し、機能性とトレンド性を兼ね備えたスナックを求めるインドの若年層のニーズに応えています。大胆なSNS中心のマーケティングとセレブリティ起用が功を奏しました。TikTokやInstagramなどのプラットフォームで活動するフィットネスインフルエンサーもこのトレンドを加速させており、レシピハックや「1日の食事内容」コーナーでプロテインバーやチップスを紹介することで、消費者の味覚と機能性に対する認識を変容させています。ベアベルズやレニー&ラリーズといったグローバル企業もこの波に乗り、インフルエンサー生成コンテンツや限定版商品の発売を活用して顧客エンゲージメントと試用促進を図っています。プロテインスナックを「憧れの的でありながら身近な存在」と捉える消費者の意識変化が、このカテゴリーの魅力を拡大し、プレミアム製品の普及を加速させています。

高品質なタンパク源を特に必要とする高生産コスト

2024年には、乳製品サプライチェーンの混乱とエネルギーコストの変動により、ホエイプロテイン価格が20~50%急騰しました。この価格高騰は、ホエイを多用する即飲シェイク、プロテインバー、ヨーグルトなどの製品価格に直接的な影響を与えています。さらに状況を悪化させているのは、米国農務省(USDA)が2025年の卵価格を41.1%上昇すると予測している点です。こうしたインフレ圧力は、各ブランドに製品の再設計、容量縮小、小売価格の引き上げを迫っており、結果として予算重視の消費者にとって製品の購入が困難になる可能性があります。さらに悪いことに、貿易規制措置が状況を悪化させています。2023年には米国が急成長中の植物性タンパク源である中国産エンドウ豆タンパク質に対し、122.19%という大幅なダンピングマージンを課しました。この措置はサプライチェーンを混乱させただけでなく、ブランドにより高価な代替品への移行を促しました。一方、中小ブランドは製造上のボトルネックに直面しています。タンパク質強化プロセスは資本集約的であり、精密機器とエネルギーを必要とするため、彼らの資源を圧迫しています。この財政的負担は利益率を圧迫するだけでなく、イノベーションを阻害し、新興経済国における市場浸透を妨げ、グローバルな拡大努力を阻んでいます。

消費者の価格感度

健康やフィットネスへの意識が高まっているにもかかわらず、多くの消費者は依然としてプロテインスナックを日常必需品ではなく贅沢品と見なしています。ホエイアイソレート、ナッツバター、牧草飼育肉などの高品質原料は価格を押し上げ、特に即効性が明らかでない場合、潜在的な購入者にとって心理的な障壁となります。若年層、特に大学生やキャリア初期の専門職は、プロテインスナックを「憧れ」の嗜好品と捉え、トレーニング後や特定のルーティン中に楽しむことはあっても、予算の制約から日常的なスナックとは見なしていません。価格に敏感な世帯、特に低・中所得層では、栄養価よりも量や満腹感を優先します。彼らはしばしば、単一のプロテインバーと同額でより多くの量を得られる、従来のスナックのマルチパックを選択します。健康志向の方でさえ、味・分量・価格対エネルギー効率のいずれかで価値を感じられない場合、プロテインスナックの購入を躊躇します。小売店では、消費者がプロテインスナックとチップス・クッキー・グラノーラバーなどの従来型商品を比較検討する傾向があります。40~80%の価格差を前に、当初の関心を後回しにするケースが多く見られます。プロモーションによる初回購入は促進されますが、通常価格に戻ると習慣的な購入に繋がることは稀です。

セグメント分析

製品タイプ別:肉スナックが主導、イノベーションで多様化

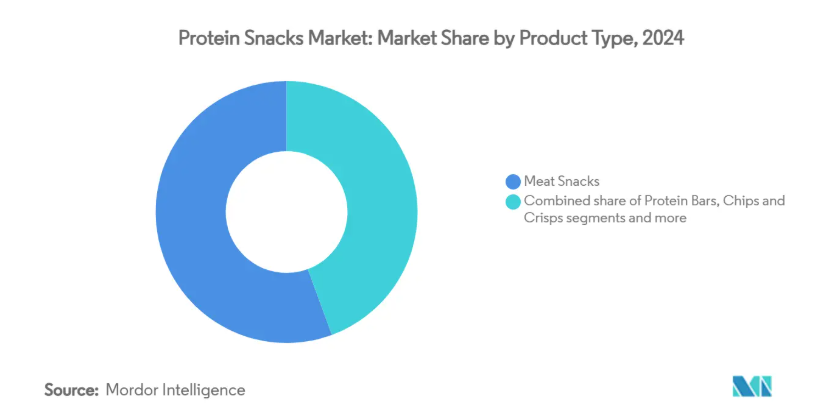

2024年、肉スナックが市場を支配し、全体の55.64%のシェアを占めています。この優位性は、完全なタンパク質源、利便性、そして旨味のある風味に対する消費者の強い志向を裏付けています。確立された小売配置と高いリピート購入率により、このセグメントの成熟度はさらに強化されています。カントリーアーチャーのようなブランドはこの勢いを体現しており、2024年の売上高は2億米ドルに達し、2025年までに3億米ドルへ急成長すると予測されています。この成長は、栄養価の高い機能性肉製品への需要急増に応える「アンセストラルビーフブレンドミートスティック」などの革新によって推進されています。

チップス・クリスプは市場で最も成長が速いカテゴリーであり、2030年までに年平均成長率(CAGR)9.36%を誇ります。その急成長は、味と食感を維持しつつ従来のスナックにタンパク質を強化する試みが成功していることを示しています。ビエナ社の「クリスピー枝豆」は1食あたり13グラムのタンパク質を含み、卵などの主食並みのタンパク質基準を満たすことで、このトレンドを体現しています。プロテインバーは多くの消費者にとって主要な導入商品となっており、高タンパクタイプは機能性と携帯性の高さから約15億米ドルの売上を上げています。クッキーや一口サイズのお菓子、プリン、ヨーグルトといった新たなセグメントが市場を多様化し、嗜好性とタンパク質の利点を融合させています。一方、即飲型シェイクは、満腹感や食感を求める消費者のニーズに合致する固形スナックとの厳しい競争に直面しています。

タンパク質源別:動物性タンパク質が主流、代替タンパク質が急成長

2024年現在、動物由来タンパク質は優れたアミノ酸プロファイル、高い生体利用率、そして長年にわたる消費者からの信頼により、68.73%という圧倒的な市場シェアを占めています。ホエイとカゼインは、確立された加工インフラと広範な受容性を背景に、プロテインバーや即飲シェイクの製造において重要な役割を担っています。肉ベースのタンパク質、特にジャーキー、スティック、強化チップスに用いられるものは、親しみやすい風味と満腹感で消費者を引き続き魅了しています。一方、乳製品と肉または植物性成分を融合させたハイブリッドタンパク質製品は、栄養バランスと味の調和が評価され注目を集めています。

発酵タンパク質、培養タンパク質、昆虫由来タンパク質は最も成長が著しい分野であり、2030年までに年平均成長率(CAGR)10.42%が見込まれています。この急成長を牽引しているのは、持続可能性への消費者志向、革新的な食品技術、そしてタンパク質源の多様化です。パッケージ製品における革新がこの傾向を裏付けており、例えばBrave社のローストコオロギ(1食あたり14gのタンパク質含有)やQuorn社のマイコプロテインスナックは、現在イギリスおよび一部国際市場の高タンパクスナックコーナーで目立つ位置に陳列されています。こうした進歩は、クリーンラベルで倫理的に調達されたスナックに新たな機会をもたらし、現代消費者の価値観の変化に呼応しています。

主張別:従来製品が主導、有機製品はプレミアム層を獲得

2024年、従来型プロテインスナックはコスト効率と幅広い支持により78.34%のシェアで市場を支配しました。確立された供給網、低減された生産コスト、そして広範な小売網により、従来型製品は予算重視の消費者にとっての定番商品としての地位を確立しています。この傾向を認識した小売大手は、プライベートブランド商品の拡充を進めています。顕著な例として、アルディの「ミルビルプロテインバー」やウォルマートの「ピュアプロテイン」シリーズが挙げられ、いずれも機能性を重視しつつ財布に優しい商品を求める一般消費者層をターゲットとしています。この価格競争力の高さは、購入量の増加を促すだけでなく、主要小売チャネルにおけるブランドロイヤルティの定着にも寄与しています。

一方、有機プロテインスナックは2030年までに年平均成長率9.42%で上昇傾向にあります。この急成長は、健康や環境意識に合致するクリーンラベルで最小限の加工を施した製品への消費者嗜好の高まりを裏付けています。OrgainやRXBAR Organicといったブランドは、認証を受けた有機原料を強調し、人工添加物を排除することで独自の地位を確立しています。さらに、2025年2月に施行予定のFDAによる「健康」表示規制の改定は、有機中心製品の魅力をさらに高める見込みです。

流通チャネル別:スーパーマーケット/ハイパーマーケットが主導的立場を維持する一方、Eコマースが急成長

2024年現在、スーパーマーケット/ハイパーマーケットは、広範な実店舗網と消費者の週次購買習慣への深い浸透により、42.28%の市場シェアを占めています。これらの小売業者は、衝動買い、店内プロモーション、主要プロテインスナックブランドとの提携を活用し、製品が最良の棚スペースを確保できるよう努めています。ピュアプロテインやクエストニュートリションなどのブランドは、このチャネルの可視性を活用し、マルチパック形式やエンドキャップディスプレイを用いて、試供品やまとめ買いを促進しています。豊富な品揃えと容易なアクセス性を備えたこの形態は、大衆市場向けプロテインスナック流通の主要チャネルとして際立っています。

オンライン小売店は、買い物習慣のデジタル変革を背景に、2030年まで年平均成長率(CAGR)9.76%と予測される最速成長チャネルとして台頭しています。チョンプスやアロハといったブランドは、消費者直販モデルでサブスクリプションサービスやソーシャルメディアマーケティングを活用し、顧客ロイヤルティの醸成とリピート販売を確保しています。一方、Amazonは自社ブランド商品とサードパーティマーケットプレイスを通じて消費者の選択肢を拡大していますが、これらはプラットフォームのアルゴリズムと物流への依存を伴います。専門スポーツ・健康食品店は、厳選された品揃えと専門スタッフにより、ニッチな魅力を維持しています。対照的に、繁華街に位置するコンビニエンスストアや食料品店は、その場での消費ニーズに対応しています。オムニチャネルショッピングが標準化する中、ブランドはオンラインとオフラインの戦略を統合し、一貫性のあるカスタマイズされたショッピング体験を提供しています。

地域別分析

2024年、北米は世界プロテインスナック市場の38.14%を占め首位を維持しています。これは消費者のスナック型プロテインへの根強い親和性と、確立された小売インフラに支えられています。米国のスーパーマーケット、健康食品売り場、コンビニエンスストアでは、ピュアプロテインのようなプロテインバーやジャックリンクスのビーフジャーキーなどの肉スナックが確固たる地位を築き、単なる運動後の摂取を超えた魅力を拡大しています。これらの商品は、ウォルマートのピュアプロテインラインに代表される効果的なプライベートブランド代替品で成功を収めているだけでなく、成熟した物流システムと熟練した棚管理の恩恵を受け、全国的に常に供給が確保されています。

アジア太平洋地域は包装プロテインスナック分野の先駆者として台頭しており、2030年までに年平均成長率(CAGR)9.87%が見込まれています。インドと中国では、都市部の中流階級消費者がディレットプロテインバー、スーパーユーチップス、ヨークプロテインクッキーといった高プロテインスナックに傾倒しています。彼らの選択は、忙しいライフスタイルと健康目標に合致する、便利でタンパク質豊富な選択肢を求める欲求に後押しされています。特にインド都市部におけるEコマースの急成長と近代的な小売形態の台頭が、このトレンドをさらに加速させており、配送プラットフォームや健康志向のブランディングが大きな注目を集めています。

一方、他の地域では包装済みプロテインスナック市場が緩やかな成長を見せる中、欧州では消費者がクリーンラベル製品を好む傾向にあります。OrgainプロテインバーやNākdプロテインバイツといったスナックは、健康効果の主張、味、信頼できる認証が評価されています。南米および中東・アフリカ地域では、プロテインスナックの浸透は漸進的です。ウェル・イェープロテインヨーグルトやベアベルズバーなどの製品が一部の現代的な小売店に導入されつつあるものの、インフラの不足、価格感応度の高さ、物流上の課題といった障壁が、より広範な普及を妨げています。

競争環境

プロテインスナック市場は分散化が進んでおり、各ブランドは差別化手段としてマーケティング戦略に注力する傾向が強まっています。既存ブランドも新規参入企業も、消費者の嗜好に沿い、クリーンラベルのポジショニング、透明性、説得力のあるストーリーテリングを重視しています。ChompsやALOHAといったブランドは、非遺伝子組み換え、グルテンフリー、持続可能な調達原料への取り組みを強調し、健康志向の消費者との信頼関係と感情的な結びつきを育んでいます。ソーシャルメディアキャンペーン、インフルエンサーとのコラボレーション、ユーザー生成コンテンツを通じて、これらのブランドは顧客層に共感を呼ぶ親しみやすい物語を構築しています。さらに、消費者直販モデルは新規参入企業が従来型小売の障壁を回避することを可能にし、定期購入サービスや集中的なメールマーケティングを通じて商品提供をカスタマイズし、顧客ロイヤルティを育むことを可能にしております。

特に原料調達、食感向上、保存安定性の確保において、技術革新が極めて重要になっております。企業は高水分押出成形や精密発酵といった技術を活用し、植物性タンパク質スナックの感覚的体験を高めております。例えば押出成形技術により、エンドウ豆やヒヨコ豆のタンパク質からチップスのような膨化食感を創出し、一般スナック愛好家の需要に応えています。クレクストラル社のような革新企業は独自の加工法で植物性タンパク質から肉のような食感を実現し、従来のジャーキーやバーに代わる信頼性の高い選択肢を提供しています。

市場での地位を固めるため、企業は垂直統合、買収、製造能力拡大などの戦略を推進中です。フェレロによるパワー・クランチの買収やフラワーズ・フーズによるシンプル・ミルズの買収に見られるように、既存の食品大手はニッチなプロテインスナックブランドを次々と買収し、迅速な市場参入と運営上のメリットを得ています。一方、チョンプスのような新興企業は、ウエスタン・スモークハウス・パートナーズとの提携などにより専用生産施設を構築し、サプライチェーンの管理と拡張性を高めています。

最近の業界動向

- 2025年1月:フェレログループがプロテインスナックメーカー「パワー・クランチ」の買収を完了。フェレロ北米の「より健康的な」製品ラインを拡充。

- 2025年1月:フラワーズ・フーズが「シンプル・ミルズ」を7億9500万ドルで買収し、健康志向スナック市場での基盤強化を加速。

- 2024年12月:トゥルーフード・マニュファクチャリングとバー・ベイカーズが合併し、タンデム・フーズを設立。プロテインバーとクッキーに特化した8工場を有する受託製造メーカーが誕生しました。

- 2024年11月:俳優のランヴィール・シン氏が「スーパー・ユー」を立ち上げ。バイオ発酵酵母プロテイン技術により、1食あたり10gのプロテインを提供するヴィーガン向けプロテインウエハースバーをデビューさせました。

プロテインスナック業界レポート目次

1. はじめに

1.1 調査の前提条件と市場定義

1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 ライフスタイルの変化として、高タンパク質摂取に対する消費者の意識と嗜好の高まり

4.2.2 若年層におけるスポーツ参加の増加とフィットネス志向の文化

4.2.3 利便性と外出先での軽食オプション

4.2.4 新たな風味、形態、原料を用いた製品革新

4.2.5 クリーンラベルと天然原料による消費者信頼の向上

4.2.6 有名人やインフルエンサーとのコラボレーションによる需要急増

4.3 市場の制約要因

4.3.1 高品質なタンパク質源における高い生産コスト

4.3.2 ホエイや大豆などの一般的なタンパク質におけるアレルゲンへの懸念

4.3.3 従来のスナックと比較した味と食感の課題

4.3.4 消費者の価格感応度

4.4 消費者行動分析

4.5 技術的展望

4.6 規制環境

4.7 ポーターの5つの力

4.7.1 新規参入の脅威

4.7.2 供給者の交渉力

4.7.3 購入者の交渉力

4.7.4 代替品の脅威

4.7.5 競争の激しさ

5. 市場規模と成長予測

5.1 製品タイプ別

5.1.1 プロテインバー

5.1.2 肉スナック

5.1.2.1 ジャーキー

5.1.2.2 スティック

5.1.2.3 ソーセージ

5.1.2.4 その他の製品タイプ

5.1.3 チップス&クリスプス

5.1.4 クッキーおよび一口サイズ

5.1.5 飲用プロテインシェイク

5.1.6 プリンおよびヨーグルト

5.1.7 その他

5.2 タンパク質源別

5.2.1 動物由来

5.2.1.1 ホエイおよびカゼイン

5.2.1.2 肉ベース

5.2.1.3 卵タンパク質

5.2.1.4 その他

5.2.2 植物由来

5.2.2.1 大豆

5.2.2.2 エンドウ豆

5.2.2.3 その他

5.2.3 その他(発酵・培養・昆虫由来タンパク質)

5.3 表示内容別

5.3.1 有機

5.3.2 従来型

5.4 販売チャネル別

5.4.1 スーパーマーケット・大型スーパー

5.4.2 コンビニエンスストア・食料品店

5.4.3 スポーツ・健康専門店

5.4.4 オンライン小売店

5.4.5 その他

5.5 地域別

5.5.1 北米

5.5.1.1 アメリカ合衆国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.1.4 北米その他

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 イタリア

5.5.2.4 フランス

5.5.2.5 スペイン

5.5.2.6 オランダ

5.5.2.7 ポーランド

5.5.2.8 ベルギー

5.5.2.9 スウェーデン

5.5.2.10 その他のヨーロッパ諸国

5.5.3 アジア太平洋地域

5.5.3.1 中国

5.5.3.2 インド

5.5.3.3 日本

5.5.3.4 オーストラリア

5.5.3.5 インドネシア

5.5.3.6 韓国

5.5.3.7 タイ

5.5.3.8 シンガポール

5.5.3.9 アジア太平洋地域その他

5.5.4 南アメリカ

5.5.4.1 ブラジル

5.5.4.2 アルゼンチン

5.5.4.3 コロンビア

5.5.4.4 チリ

5.5.4.5 ペルー

5.5.4.6 南アメリカその他

5.5.5 中東およびアフリカ

5.5.5.1 南アフリカ

5.5.5.2 サウジアラビア

5.5.5.3 アラブ首長国連邦

5.5.5.4 ナイジェリア

5.5.5.5 エジプト

5.5.5.6 トルコ

5.5.5.7 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、最近の動向を含む)

6.4.1 Mondelez International

6.4.2 Simply Good Foods Company

6.4.3 General Mills Inc.

6.4.4 Kellanova

6.4.5 Link Snacks Inc.

6.4.6 Hormel Foods Corporation

6.4.7 PepsiCo Inc.

6.4.8 Naturell India Pvt. Ltd.

6.4.9 Wilde Brands

6.4.10 Nestle S.A

6.4.11 Mars, Incorporated

6.4.12 The Coca-Cola Company

6.4.13 PepsiCo, Inc.

6.4.14 Chobani, LLC

6.4.15 Danone S.A.

6.4.16 Bolthouse Farms, Inc.

6.4.17 Conagra Brands, Inc.

6.4.18 Arla Foods amba

6.4.19 THG PLC

6.4.20 Vitamin Well Group

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***