マーガリン市場 規模・シェア分析:成長トレンドと予測(2026年~2031年)

マーガリン市場レポートは、タイプ(ハード、ソフト、リキッド)、脂肪含有量(レギュラー80%超、低脂肪40-80%、ライト)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

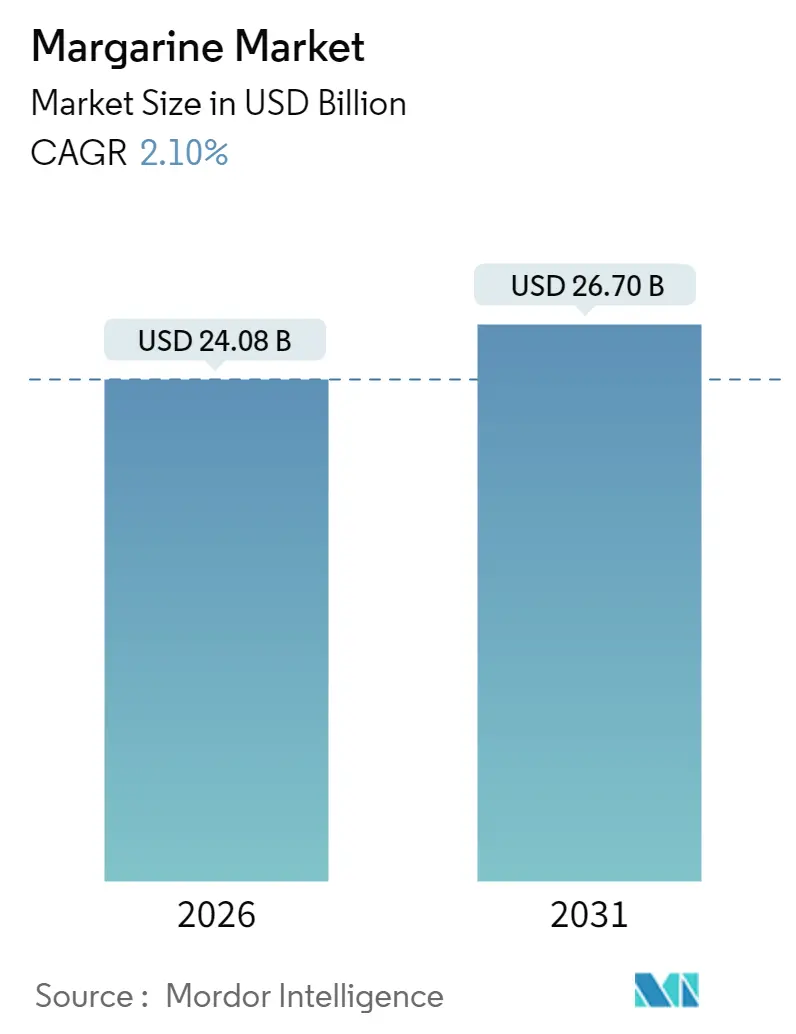

マーガリン市場は、2026年には240.8億米ドルと推定され、2031年には267億米ドルに成長し、2026年から2031年にかけて年平均成長率(CAGR)2.10%で拡大すると予測されています。この成長は、トランス脂肪酸排除規制への適応、植物由来製品の革新、強化製品の増加、および産業需要の拡大によって推進されています。

米国食品医薬品局(FDA)や世界保健機関(WHO)による規制は、トランス脂肪酸ゼロ加工技術の導入を促し、これには多額の設備投資が必要ですが、消費者の信頼を高めています。この移行により、製造施設では大幅な設備アップグレードとプロセス変更が求められ、酵素的エステル交換反応がエネルギー効率と製品の一貫性を維持するための標準的な生産方法となっています。さらに、欧州連合の森林破壊防止規制は、メーカーにパーム油不使用の配合開発を促し、サプライチェーンのダイナミクスと生産コストに影響を与えています。これにより、ひまわり油、菜種油、大豆油などの代替油源の探索が進み、製品の品質と機能性を維持するための研究開発投資が増加しています。

地域別では、アジア太平洋地域が最も急速に成長する市場であり、欧州が最大の市場です。市場の集中度は低いとされています。主要なプレーヤーには、Conagra Brands Inc.、Upfield BV、Bunge Limited、Wilmar International Ltd.、Vandemoortele NVなどが挙げられます。

主要な市場動向

* タイプ別: 2025年にはソフトマーガリンが市場シェアの54.68%を占め、液体マーガリンは2031年までに年平均成長率5.60%で拡大すると予測されています。

* 脂肪含有量別: 2025年にはレギュラー(脂肪分80%超)が市場規模の59.72%を占め、ライト(脂肪分40%未満)は年平均成長率6.00%で成長すると予測されています。

* 油源別: 2025年にはパーム油配合が収益シェアの44.88%を占め、大豆油配合は2031年までに市場をリードする年平均成長率6.

このレポートは、グローバルマーガリン市場に関する詳細な分析を提供しています。マーガリンは、動物性脂肪と植物油から製造され、バターの代替品として広く利用されているスプレッドです。本レポートでは、市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来の見通しについて包括的に分析しています。

市場の範囲とセグメンテーション

グローバルマーガリン市場は、以下の主要なセグメントに分類され、それぞれの市場規模が金額(米ドル)で評価されています。

* 種類別: ハード、ソフト、液体マーガリン。

* 脂肪含有量別: レギュラー(脂肪分80%超)、低脂肪(40-80%)、ライト(40%未満)。

* 油源別: パーム油ベース、大豆油ベース、菜種/キャノーラ油ベース、その他。

* 最終用途別: 小売(スーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンライン小売店、その他のチャネル)、HoReCa/フードサービス、産業/B2B加工。

* 包装タイプ別: タブ・カップ、スティック・ブロック、サシェ・パウチ、バルク(10kg以上)。

* 地域別: 北米(米国、カナダ、メキシコ)、南米(ブラジル、アルゼンチン、その他)、欧州(英国、ドイツ、フランス、イタリア、スペイン、ロシア、その他)、アジア太平洋(中国、インド、日本、韓国、オーストラリア、その他)、中東・アフリカ(サウジアラビア、アラブ首長国連邦、南アフリカ、その他)。

市場規模と成長予測

グローバルマーガリン市場は、2026年に240.8億米ドルに達し、2031年までには267億米ドルに成長すると予測されています。特にアジア太平洋地域は、冷凍ベーカリー製品の生産増加と中間層消費の拡大に牽引され、年平均成長率(CAGR)6.30%と最も急速な成長軌道を示しています。

市場の促進要因

市場の成長を後押しする主な要因は以下の通りです。

1. マーガリンのプレミアム化: 低脂肪や栄養強化型といった高付加価値製品の登場により、マーガリンのプレミアム化が進んでいます。

2. 産業需要の急増: 冷凍ベーカリーメーカーからの産業用途におけるマーガリン需要が大幅に増加しています。

3. 持続可能性への対応: 環境規制や消費者の意識の高まりを受け、パーム油不使用の製剤が市場で注目を集めています。

4. 植物性スプレッドの成長: 健康志向の高まりや植物性食品への関心の増加に伴い、植物性スプレッド市場が拡大しています。

5. コスト競争力の向上: ウクライナからのひまわり油供給の増加が、マーガリンの原材料コスト競争力を高めています。

6. プライベートブランドの拡大: ディスカウント小売店におけるプライベートブランドマーガリンの展開が、市場の成長を促進しています。

市場の抑制要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

1. 規制遵守コスト: 新興市場におけるトランス脂肪酸禁止規制への対応は、製品の再配合コストを増加させる要因となっています。

2. 植物油価格の変動: 気候変動に起因する収量変動が、植物油の価格不安定性をもたらし、生産コストに影響を与えています。

3. 健康面での認識: バターと比較して、マーガリンに対する健康面でのネガティブな認識が一部の消費者層に存在します。

4. 輸入関税のエスカレーション: パーム油に対する輸入関税の引き上げが、特定の地域での市場展開に影響を与える可能性があります。

主要な市場トレンドとセグメント別動向

* 液体マーガリンの人気: 液体マーガリンは、自動ディスペンスによる省力化、工業用ベーカリーでの安定した性能、そして機能性を損なわずに飽和脂肪酸を減らすレシピへの対応が可能であることから、特に人気が高まっています。

* HoReCa部門の需要増加: レストランやケータリング業者(HoReCa)では、コスト管理、高い発煙点、運用廃棄物の削減といった利点から、バターの代替品としてマーガリンの利用が増加しており、このチャネルはCAGR 6.20%で成長しています。

* 小売チャネルの多様化: スーパーマーケット/ハイパーマーケットに加え、コンビニエンスストアやオンライン小売店など、多様なチャネルを通じてマーガリンが消費者に届けられています。

競争環境

競争環境の分析では、市場集中度、主要企業の戦略的動き、市場ポジショニングが評価されています。市場には、Conagra Brands Inc.、Wilmar International Ltd.、Upfield Holdings B.V.、Vandemoortele NV、Associated British Foods plc、Bunge Limited、Puratos Group、Richardson International Limited、Fuji Oil Holdings Inc.、Land O’Lakes, Inc.、Cargill, Incorporated、AAK ABなど、多数のグローバル企業が参入しています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場シェア、製品・サービス、最近の動向が含まれており、市場における競争の激しさが示されています。

市場機会と将来の見通し

レポートは、グローバルマーガリン市場における新たな機会と将来の展望についても言及しており、持続可能性、健康志向、産業用途の拡大が今後の市場成長の鍵となると示唆しています。

このレポートは、マーガリン市場の現状と将来の動向を理解するための貴重な情報源であり、関係者にとって戦略的な意思決定を支援する内容となっています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 低脂肪および強化型マーガリンによる高級化

- 4.2.2 冷凍パンメーカーからの産業需要の急増

- 4.2.3 持続可能性規制によりパーム油不使用の製剤が注目を集める

- 4.2.4 植物性スプレッドの成長

- 4.2.5 ウクライナからのひまわり油供給の増加がコスト競争力を高める

- 4.2.6 ディスカウント小売形式におけるプライベートブランドマーガリンの拡大

-

4.3 市場の阻害要因

- 4.3.1 新興市場におけるトランス脂肪酸禁止遵守による再配合コストの増加

- 4.3.2 気候変動による収量変動に関連する植物油価格の変動

- 4.3.3 バターと比較した健康面でのマイナスイメージ

- 4.3.4 パーム油に対する輸入関税の引き上げ

- 4.4 消費者行動分析

- 4.5 規制の見通し

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 タイプ別

- 5.1.1 ハード

- 5.1.2 ソフト

- 5.1.3 リキッド

-

5.2 脂肪含有量別

- 5.2.1 レギュラー(脂肪分80%超)

- 5.2.2 低脂肪(脂肪分40-80%)

- 5.2.3 ライト(脂肪分40%未満)

-

5.3 油源別

- 5.3.1 パーム油ベース

- 5.3.2 大豆油ベース

- 5.3.3 菜種油/キャノーラ油ベース

- 5.3.4 その他

-

5.4 エンドユーザー別

- 5.4.1 小売

- 5.4.1.1 スーパーマーケット/ハイパーマーケット

- 5.4.1.2 コンビニエンスストアおよび食料品店

- 5.4.1.3 オンライン小売店

- 5.4.1.4 その他のチャネル

- 5.4.2 ホレカ/フードサービス

- 5.4.3 産業用/B2B加工

-

5.5 包装タイプ別

- 5.5.1 タブおよびカップ

- 5.5.2 スティックおよびブロック

- 5.5.3 サシェおよびパウチ

- 5.5.4 バルク(10kg以上)

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 南米のその他の地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 イギリス

- 5.6.3.2 ドイツ

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 ヨーロッパのその他の地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 インド

- 5.6.4.3 日本

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリア

- 5.6.4.6 アジア太平洋のその他の地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 サウジアラビア

- 5.6.5.2 アラブ首長国連邦

- 5.6.5.3 南アフリカ

- 5.6.5.4 中東およびアフリカのその他の地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場ポジショニング分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 コナグラ・ブランズ・インク

- 6.4.2 ウィルマー・インターナショナル株式会社

- 6.4.3 アップフィールド・ホールディングス B.V.

- 6.4.4 ヴァンデモルテール NV

- 6.4.5 アソシエイテッド・ブリティッシュ・フーズ plc

- 6.4.6 バンゲ・リミテッド

- 6.4.7 プラトス・グループ

- 6.4.8 リチャードソン・インターナショナル・リミテッド

- 6.4.9 不二製油ホールディングス株式会社

- 6.4.10 ランド・オー・レイクス・インク

- 6.4.11 カーギル・インコーポレイテッド

- 6.4.12 アイグレモン S.A.

- 6.4.13 ロイヤル・ラクロワ S.A.

- 6.4.14 カリムジー・グループ

- 6.4.15 グッドマン・フィールダー Pty リミテッド

- 6.4.16 レミア C.V.

- 6.4.17 ラム・スーン・グループ

- 6.4.18 ユルドゥズ・ホールディング A.?.

- 6.4.19 BRF S.A.

- 6.4.20 AAK AB

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

マーガリンは、バターの代替品として開発された、植物性油脂を主原料とする乳化食品です。一般的には、植物油、水、食塩、乳化剤、香料、着色料、ビタミンなどを混合し、乳化・冷却・練り合わせといった工程を経て製造されます。バターに似た風味、食感、機能性を持ちながら、より安価で安定供給が可能であることから、世界中で広く普及してきました。その定義は、JAS規格において「食用油脂を主原料とし、これに水、食塩、乳製品、ビタミン類、香料、着色料などを加えて乳化し、練り合わせたもの」と定められており、油脂含有量が80%以上のものを指します。油脂含有量が80%未満のものは「ファットスプレッド」として区別されます。

マーガリンには、その用途や原料、機能性によって様々な種類が存在します。用途別では、家庭でパンに塗ったり料理に使ったりする「テーブルマーガリン」が最も一般的です。これに対し、製パン・製菓業界でパイやデニッシュ、クッキーなどの製造に用いられる「業務用マーガリン」は、特定の加工特性(例えば、折り込み作業に適した可塑性や、焼き上がりの風味・食感)を持つように設計されています。原料別では、大豆油、菜種油、パーム油、コーン油などの植物油を主原料とするものが大半ですが、一部には動物性油脂(ラードなど)を少量含む製品もあります。機能性別では、健康志向の高まりを受けて、トランス脂肪酸の含有量を低減した製品や、コレステロールの吸収を抑える植物ステロールを配合した特定保健用食品(トクホ)のマーガリン、さらにはアレルギーを持つ方のために乳成分不使用とした製品なども開発されています。また、塩分を控えた「無塩マーガリン」も、健康を意識する消費者から支持されています。

マーガリンの用途は非常に多岐にわたります。家庭では、朝食のトーストやサンドイッチに塗るだけでなく、炒め物やソテーの風味付け、クッキーやケーキなどの菓子作りにも欠かせない存在です。バターよりも柔らかく、冷蔵庫から出してすぐに使える利便性も、家庭での普及を後押ししています。業務用としては、製パン分野ではデニッシュやクロワッサンなどの層状生地を作る際の折り込み用油脂として、また食パンの練り込み用として、その独特の風味と食感が重宝されます。製菓分野では、パイ生地やタルト生地のサクサクとした食感を生み出すために使われたり、クッキーやケーキの生地に練り込まれたり、クリームの材料としても利用されます。さらに、ホテルやレストランなどの外食産業では、調理用油脂として炒め物やソース作りに幅広く活用されています。

マーガリンの製造には、高度な油脂加工技術が用いられています。最も重要な技術の一つが「乳化技術」です。水と油は本来混ざり合わないため、乳化剤(グリセリン脂肪酸エステルやレシチンなど)を用いて安定したエマルション(乳濁液)を形成させます。これにより、滑らかな口どけと均一な品質が実現されます。また、液体である植物油を固形または半固形にするための「硬化油製造技術」も不可欠です。かつては「水素添加」という技術が主流でしたが、この過程で生成されるトランス脂肪酸の健康リスクが指摘されたため、近年では「エステル交換反応」や「分別」といった技術が用いられるようになりました。エステル交換反応は、異なる脂肪酸を持つ油脂を混ぜ合わせ、新しい油脂を生成することで、トランス脂肪酸を生成せずに油脂の硬度や融点を調整できる画期的な技術です。さらに、マーガリンの口どけや塗りのばしやすさといった食感を決定づける「結晶制御技術」も重要です。冷却・練り合わせの工程で油脂の結晶構造を精密にコントロールすることで、製品の品質を最適化しています。風味に関しては、バターに似た香りを再現するための「香料技術」が進化しており、ジアセチルなどの成分が用いられます。

マーガリンの市場背景は、その歴史と健康志向の変遷に深く関わっています。マーガリンは19世紀にフランスでバター不足を補うために開発され、日本では明治時代に導入されました。戦後の食糧難の時代には、安価で栄養価の高い食品として広く普及し、日本の食卓に定着しました。長らくバターよりも価格が安いという経済的優位性が大きな強みでしたが、2000年代以降、トランス脂肪酸の健康リスクが世界的に注目されるようになり、マーガリン業界は大きな転換期を迎えました。これに対応するため、各メーカーは低トランス脂肪酸化技術の開発に注力し、現在ではほとんどの製品でトランス脂肪酸の含有量が大幅に低減されています。また、植物性油脂を主原料とすることから、バターに比べてコレステロールが低いという利点も再評価され、健康志向の消費者層にアピールする要因となっています。近年では、特定保健用食品や機能性表示食品として、コレステロール低減効果や中性脂肪低減効果を謳うマーガリンも登場し、市場の多様化が進んでいます。一方で、バターの「天然」「高級」といったイメージとの差別化や、消費者の健康意識の高まりに対応した製品開発が、今後の市場を左右する鍵となっています。持続可能な社会への関心が高まる中、RSPO認証(持続可能なパーム油のための円卓会議)を取得したパーム油を使用するなど、環境や社会に配慮した製品作りも重要な要素となっています。

今後のマーガリンの展望としては、さらなる健康志向への対応が挙げられます。トランス脂肪酸の低減はもちろんのこと、飽和脂肪酸の低減や、オメガ3脂肪酸など健康に良いとされる脂肪酸の強化、食物繊維やプロバイオティクスといった機能性成分の配合が進むでしょう。また、多様な食生活への対応も重要です。ヴィーガンやベジタリアン向けの植物性100%製品、乳・卵・小麦などの特定アレルゲン不使用の製品、減塩・無塩製品の拡充が期待されます。風味や食感の面では、バターに劣らない、あるいはバターとは異なる独自の美味しさや口どけ、香りを追求する技術開発が進むでしょう。例えば、特定の植物油のブレンドや、発酵技術を応用した風味豊かなマーガリンなどが考えられます。環境配慮の観点からは、持続可能な原料調達(RSPO認証パーム油、地産地消の油脂など)や、製造工程における省エネルギー化、廃棄物削減への取り組みがさらに強化されるでしょう。将来的には、AIを活用した風味・食感の最適化や、精密発酵による代替油脂の開発といった新技術が導入され、マーガリンの可能性をさらに広げるかもしれません。料理の専門性や利便性を高める製品開発も進み、マーガリンは今後も私たちの食生活において重要な役割を担い続けることでしょう。