世界の砂糖代替品市場:高甘味度甘味料、糖アルコール(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

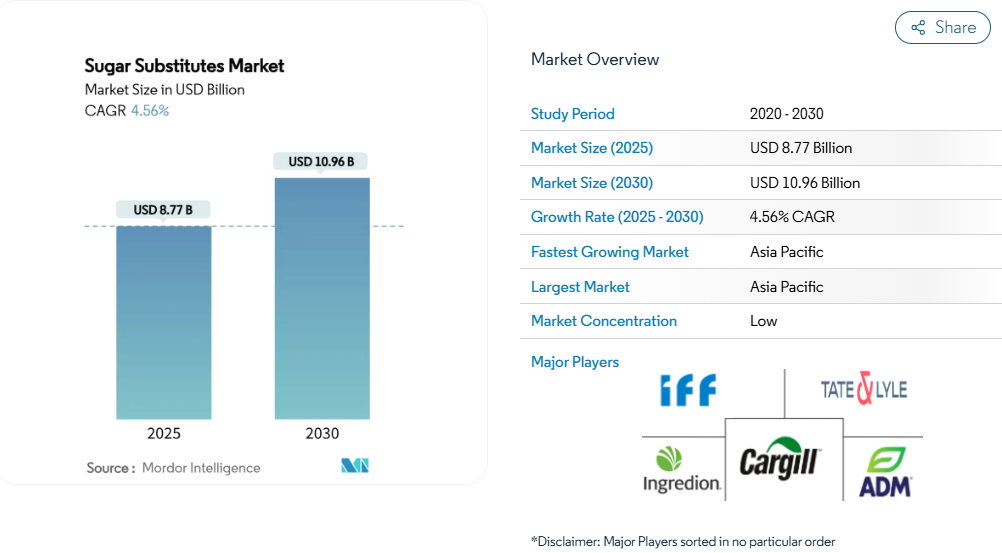

世界の糖代替品市場規模は2025年に87億7,000万米ドルに達し、2030年までに109億6,000万米ドルへ成長し、年平均成長率(CAGR)4.56%を記録すると予測されています。糖尿病の増加傾向により、消費者や政策立案者の間で、添加糖の摂取量を減らす必要性に対する認識が高まっています。これにより、低カロリー甘味料代替品の需要が大幅に増加しています。支援的な規制措置が市場の成長をさらに促進しています。

アジア太平洋地域は、インドにおけるアルロースの初の承認や中国健康食品産業の急速な拡大といった主要な進展に牽引され、規模と成長率の両面で市場をリードしています。様々な種類の糖代替品の中で、高甘味度甘味料が最大の市場シェアを占めています。しかしながら、ステビアは農業上の制約を克服するバイオ変換技術の進歩により、最も急速な成長率を示しております。植物由来の甘味料代替品が市場を支配する一方で、バイオテクノロジーによる発酵代替品への移行傾向が高まっております。

糖尿病と肥満の急増が低カロリー甘味料の需要を後押し

世界的な健康問題、特に糖尿病と肥満の症例増加により、より多くの人々が砂糖代替品を求めるようになっています。糖尿病アトラスによると、世界では20歳から79歳の成人の約5億8900万人が糖尿病を患っており、これはおよそ9人に1人が影響を受けていることを意味します。この数は2050年までに8億5300万人、つまり成人の8人に1人に達すると予測されています[1]。本イニシアチブは、こうした健康課題に対処するため、各国が食品の成分改良を行うことを支援することを目的としています。世界肥満連合(World Obesity)によれば、2035年までに5歳から19歳の子供のうち7億5000万人以上が過体重または肥満になると予測されています[2]。同時に、GLP-1系減量薬の普及拡大は、消費者の食品に対する考え方を変えつつあります。企業はこの需要に応えるべく動きを加速させています。例えばコカ・コーラ社は2023年12月にステビア甘味料を使用した飲料を発売し、ペプシコ社はペプシ ゼロシュガーのようなゼロカロリー製品の提供を継続しています。こうした取り組みは、業界が変化する消費者の嗜好や健康優先事項に適応していることを示しています。

クリーンラベル甘味料への需要急増

消費者がクリーンラベル原料を求める傾向が強まる中、砂糖代替品市場は再構築されつつあります。世界中の消費者は、ブランドが環境持続可能性に注力すると同時に、シンプルで認識しやすい原料を使用した製品を提供するよう期待しています。こうした期待に応えるため、規制当局も取り組みを強化しています。例えば、2024年には米国食品医薬品局(FDA)がブラゼインやD-プシコース[3]といった革新的な甘味料に対し、GRAS(一般に安全と認められる)承認を付与しました。これらの甘味料は植物由来であるか、精密発酵技術を用いて製造されています。このプロセスは合成手法に依存せず、自然由来と同等の甘味を生み出します。この手法はクリーンラベルの潮流と合致しており、ベストザイムのブラゼインがFDAより菓子製品への使用を承認された事例が顕著です。欧州も成長の重要な地域となりつつあり、改正規制が天然代替品の使用を促進しています。この変化により、アスパルテームなどの人工甘味料から離れるブランドが増える中、ステビアが大きな注目を集めています。

抽出・加工技術の進歩による生産コスト削減

抽出・加工技術の進歩により、糖代替品の単位コストは着実に低下しています。精密発酵プラットフォームは現在、農地を必要とせずに工業規模で高純度レブMステビアを供給可能となり、カーギル社のアバンシア事業のような生産者にとって、原料費と季節的な価格変動リスクの両方を削減しています。テート・アンド・ライル社とマヌス社が開発したバイオ変換パイプラインは、ステビア葉抽出物を単一の酵素反応ステップでより風味の良いグリコシドに変換します。これにより複数の溶媒処理工程が不要となり、新規参入企業の設備投資コストが削減されます。並行して、特許取得のスプレー乾燥法はレバウディオサイドMの溶解性を向上させ、配合設計者が沈殿物なく高濃度を配合することを可能にします。これにより飲料工場における廃棄物が削減されます。これらの革新技術は総合的に、生産スケジュールを短縮し、施設規模を縮小し、食品・飲料業界全体での主流代替を加速させる価格帯を実現します。

低糖質・無糖製品の拡大が市場成長を牽引

低糖質・無糖製品への需要増加は食品飲料業界を再構築しており、各社は変化する消費者嗜好に応えるため、積極的に低カロリー甘味料を製品に採用しています。例えばコカ・コーラHBC社は、2024年の収益の21%が低糖・無糖飲料によるものであることを明らかにし、これらの製品カテゴリーの重要性が増していることを示しています。同様にペプシコ社は2024年9月、人工甘味料や香料を含まない「ゲータレード ハイドレーションブースター」を発売し、より健康的でクリーンな表示を求める消費者のニーズに応えています。これらの事例は、主要ブランドが消費者の高まる健康意識に適応していることを裏付けています。GLP-1系体重管理薬の使用拡大も食習慣に影響を与えており、これらの薬剤は甘味製品摂取量の減少につながることが多いです。この傾向がさらに糖代替品の需要を後押ししています。例えばカーギル社は「エバースイート+クリアフロー・ステビアシステム」を発表しました。ステビオサイドと風味増強剤を組み合わせることで、風味・溶解性・安定性を向上させ、製造業者と消費者双方にとってより魅力的なソリューションを提供しています。

新規甘味料をめぐる規制上の曖昧さ

甘味料生産におけるバイオテクノロジーの革新に規制枠組みが追いついておらず、市場の不確実性が投資や商品化のタイムラインを制約しています。欧州連合(EU)におけるロハン(モクク)果実抽出物の地位見直しが進行中であることがこの課題を象徴しており、米国、中国、カナダでは承認されているにもかかわらず、長期的な影響に関する臨床的証拠が不十分なため、市場参入が遅れています。FDAのGRAS規則改正は透明性を高める一方で、特に規制専門知識を持たない中小の革新企業にとって、原料導入を遅らせる可能性のある追加的なコンプライアンス要件を導入しています。日本の複雑な機能性食品規制枠組みは、リスク側の品質・安全性とベネフィット側の機能性を両立させるものであり、規制の高度化が市場発展を促進すると同時に制約し得ることを示しています。こうした規制上の不確実性は、特に精密発酵製品に影響を及ぼします。この分野では、従来の抽出法と同一の分子構造を生成するにもかかわらず、新規生産方法には広範な安全性文書が必要とされます。

人工甘味料に関する消費者の安全性認識問題

健康への懸念が高まる中、人工甘味料だけでなく一部の天然由来甘味料に対しても消費者の懐疑的な見方が強まっています。例えば世界保健機関(WHO)は最近、アスパルテームを「ヒトに対する発がん性の可能性がある」と分類し、規制当局が推奨摂取量内での安全性を引き続き確認しているにもかかわらず、広範な公的議論を引き起こしました。同様に、スクラロースも腸内細菌叢の変化や食欲増進との関連性を示す研究により注目され、消費者の警戒感を高めています。かつてより安全な糖アルコールと考えられていたエリスリトールも、血中エリスリトール濃度の上昇と心血管イベントリスク増加の関連性が示唆されたことで批判に直面しています。さらに、2023年3月に発表された『エリスリトールと心血管イベント』によると、国立衛生研究所(NIH)の報告では、エリスリトール曝露量が最も高い個人は、心臓発作や脳卒中のリスクが2倍高いことが示されています。こうした懸念の高まりを受け、各ブランドはステビア、アルロース、ブラゼインなど、天然由来または発酵プロセスから得られる代替品への転換を進めています。

セグメント分析

タイプ別:高甘味度甘味料が優勢、糖アルコールは食感維持に貢献

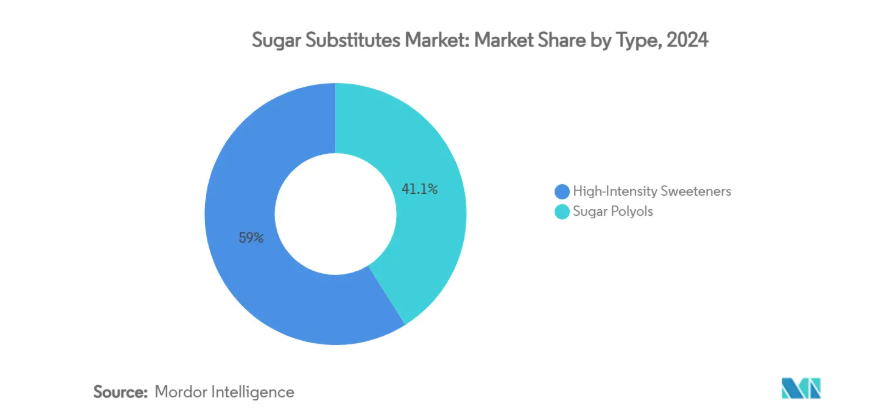

2024年、高甘味度甘味料は砂糖代替品市場を牽引し、58.95%の市場シェアを獲得しました。これらの甘味料は、その強い甘味とコスト効率の高さから、食品・飲料メーカーに非常に好まれています。糖アルコールは、特定の用途において高甘味度甘味料の代替として需要が拡大し、年平均成長率(CAGR)5.96%で大幅な成長が見込まれます。キシリトールやエリスリトールなどの糖アルコールは、嵩高性と保湿性を提供できる特性から人気が高まっており、錠剤コーティングや徐放性カプセルなどの製品において高い効果を発揮します。こうした機能的利点により、医薬品分野での採用が進んでおります。必要な圧縮強度と水分管理を確保するのに役立つためです。リグノセルロース系バイオマスを用いた循環型経済発酵などの生産技術の発展により、製造コストが削減されております。このコスト削減により、より多くの企業がポリオールを配合に組み入れるよう促されております。

特にエリスリトールは血糖値への影響がゼロで、穏やかな清涼感があることから、チョコレートやガムなどの製品に理想的な選択肢として人気を集めております。発酵技術の近年の進歩により、エリスリトールの生産性が大幅に向上し、収量が増加するとともに、従来のサトウキビ糖とのコスト差が縮小しています。リグノセルロース系原料由来のキシリトールは、循環型経済の枠組みにおける持続可能な選択肢として注目を集めています。糖アルコール類は一般的に高甘味度甘味料に比べて甘味強度が低いものの、その独自の特性と継続的な技術革新により、様々な用途での採用が進んでいます。

原料別:植物由来が主導するも発酵技術が追い上げる

2024年、植物由来原料は糖代替品市場収益の52.05%を占めました。しかしながら、発酵由来甘味料(バイオテクノロジー発酵)の人気が高まり、驚異的な年平均成長率(CAGR)6.27%で成長するにつれ、その優位性はわずかに低下すると予測されています。この成長は、従来の農業手法と比較して安定した収量と環境負荷の低減を実現する能力に支えられています。例えば、カーギルの「エバースイート」ステビアは酵母発酵により生産され、農地を必要とせず季節変動の影響を受けずにReb Mを提供します。同様に、発酵ベースのモンクフルーツ生産は中国南部の特定の気候条件への依存を排除し、作物の変動にかかわらず安定した品質のモグロサイドVを確実に供給します。

合成甘味料は、規制枠組みで使用が認められ、費用対効果が優先される価格感応度の高い市場を中心に、小規模ながら重要なシェアを維持し続けています。しかし、消費者の嗜好は変化しており、持続可能性と透明性への重視が高まっています。多くのブランドや小売業者が製品ラベルに原料の産地やカーボンフットプリントを明記するようになり、メーカーはより持続可能な選択肢への移行を促されています。この傾向は、環境に優しく倫理的に調達された製品を求める消費者ニーズと合致するため、発酵ベースおよび植物由来甘味料の採用をさらに促進すると予想されます。

形態別:粉末が主流だが液体も勢いを増す

粉末状の甘味料代替品は2024年に市場を支配し、収益の65.76%を占めました。その人気の理由は、保存期間が長く、乾燥食品システムでの使用が容易であることにあり、ベーカリーや菓子用途で好まれる選択肢となっています。しかし、特に即時の分散性と透明性が重要な飲料業界において、液体形態の需要が急速に伸びています。液体甘味料は2030年までに年平均成長率(CAGR)5.12%で拡大すると予測されています。スポーツドリンクやレディ・トゥ・ドリンク(RTD)ティーなどの透明飲料ラインがこの成長の大部分を占めます。特許取得のスプレー乾燥や結晶化技術といった革新により、レバウディオサイドMなどの成分の溶解性が向上し、濁りなく高濃度での使用が可能になりました。

液体形態の台頭にもかかわらず、粉末糖質代替品は、液体では容易に再現できない嵩高性、構造安定性、水分制御特性を提供できるため、ベーカリー製品や菓子類において依然として不可欠です。両形態の限界を克服するため、顆粒とシロップの複合体といったハイブリッドソリューションが登場しています。これらのハイブリッド製品は、粉末と液体の利点を組み合わせ最適な性能を発揮するため、冷凍デザートのような複雑な用途において特に有用です。こうしたハイブリッドソリューションの開発により、特に長期保存が求められる製品において、様々な食品用途での安定性と食感プロファイルが向上しています。メーカー各社は、望ましい甘味プロファイルを維持しつつ、特定の製品要件を満たすカスタマイズされたハイブリッド配合を開発するため、研究開発への投資を強化しています。

用途別:飲料分野が主導権を維持する中、食品分野が加速

飲料分野は2024年に市場収益の40.93%を占めました。これは主に、糖分削減を目的としたコーラやソフトドリンクの大規模な再配合が要因です。しかしながら、シリアルバー、代替乳製品、焼き菓子などの食品カテゴリーは現在、より速い成長率を示しており、予測CAGRは5.32%となっています。この成長は、食感や風味を損なうことなく糖分レベルを下げられる技術進歩によって促進されています。健康志向の消費者に対応するため、ブランドが植物成分や電解質と併せて天然甘味料を積極的に取り入れる中、エナジードリンクや機能性ウォーターが主要な成長ドライバーとして台頭しています。同様に、菓子メーカーも革新的なエリスリトールブレンドを活用し、望ましい味とボリュームを維持しながら糖分削減を実現し、消費者の満足度を確保しています。

食品・飲料分野以外では、医薬品分野も着実に糖代替品市場に貢献しています。小児用シロップや糖尿病患者向け咳止めドロップなどの製品は、不快な味を覆い隠す能力と血糖値への影響がない特性から、糖代替品に依存しています。規模は食品・飲料分野に比べて小さいものの、医薬品セグメントはサプライヤーの収益源を多様化する上で重要な役割を果たしています。この多様化は、他セクターの市場変動に伴うリスクを軽減し、甘味料代替品に対する安定的かつ持続的な需要を生み出しています。

地域別分析

アジア太平洋地域は2024年に世界収益の43.12%を占め、5.73%という堅調なCAGRで成長しています。この成長は、規制の明確化、都市化、中産階級の購買力向上などの要因によって牽引されています。中国では2023年に健康食品の認可件数が875件に達し、更新されたGB 2760-2024基準に準拠した革新的な甘味料に機会が生まれています。インドもFSSAIによるアルロース認可など大きな進展を見せ、天然由来の低カロリー甘味料への移行を示唆しています。この動きは現地生産の確立を目指す海外サプライヤーの関心を集めています。一方、日本の機能性食品市場はプレミアムセグメントを形成しており、トレーサビリティと臨床データが高く評価されるため、メーカーは高価格帯での販売が可能となっています。

北米は技術力と生産能力において引き続き主導的立場にあります。FDAの透明性の高いGRAS(一般に安全と認められる)プロセスは、革新的な砂糖代替品開発を支えてきました。例えばネブラスカ州のAvansya施設では、発酵ステビアを商業規模で生産し、安定した国内供給を確保しています。米国政府による無添加糖政策の推進は、多国籍食品企業に対し、北米・中南米・欧州の製品ラインに適用可能な糖代替ソリューションの研究開発投資拡大を促しています。同様に、カナダがこれらの栄養ガイドラインに準拠していることで、大陸全体での表示表示の一貫性が確保され、市場成長をさらに促進しています。

欧州では、クリーンラベルの潮流と厳格な安全規制を背景に、ステビアやモンクフルーツなどの天然甘味料の需要が高まっています。人工添加物を最小限に抑えた製品を好む消費者が増加する中、同地域では天然甘味料市場が成長を遂げています。さらに、欧州の炭素削減義務への注力は発酵ベースの甘味料にプレミアム市場を創出し、同地域を持続可能でグリーンラベルソリューションのリーダーとして位置づけています。こうした高い基準は輸出市場にも影響を及ぼすことが多く、欧州が世界の砂糖代替品市場に与える影響をさらに増幅させています。

競争環境

砂糖代替品市場は高度に分断化されており、差別化と革新の大きな機会を示しています。テート・アンド・ライル社などの主要企業は競争力を維持するため、積極的に能力拡大を進めています。例えばテート・アンド・ライル社はCPケルコ社を18億米ドルで買収し、甘味、口当たり、栄養強化の技術を単一プラットフォームに統合することを目指しています。同様に、カーギル社とDSM社は合弁会社アバンシアを通じて発酵能力への投資を行っており、大企業がバイオテクノロジー分野への関心を高めていることを示しています。一方、小規模な職人企業も市場に参入しており、市場の細分化をさらに促進しています。

革新的な企業はまた、先進技術を活用して市場におけるニッチを切り開いています。例えば、ベストザイム社は精密発酵技術を活用し、熱安定性と血糖値への影響ゼロを特徴とするタンパク質系甘味料ブラゼインを開発しました。これは菓子用途に最適です。同社は主力製品「メリア・ブラゼイン」が2025年4月、米国食品医薬品局(FDA)よりGRAS(一般に安全と認められる物質)認定に関する「ノー・クエスチョンズ」レターを受領したと発表しました。垂直統合も新たな潮流であり、2025年5月にはエイミリス社がイングレディオン社のブラジル・リアル・スウィート工場持分を買い取る事例が見られました。この動きによりエイミリス社は自社のプロセス知的財産と下流収益を完全に掌握しつつ、イングレディオン社には発酵レブMの独占的供給権を継続して提供しています。こうした戦略は、企業が変化する消費者・業界の要求に応えるための体制構築を進めていることを示しています。

サステナビリティと知的財産は、糖代替品市場における成功の重要な要素となりつつあります。例えばイングレディオン社は、強力なライフサイクル持続可能性を主張するステビア製品を提供することで競争優位性を獲得し、炭素削減目標を持つ多国籍食品ブランドにアピールしています。中小サプライヤーも、地域調達ストーリーに焦点を当てたり、飲料開発を簡素化する溶解性向上剤などの先進的な配合補助剤を開発したりすることで、差別化を図っています。こうした取り組みは、市場成長と差別化を推進する上で、持続可能性とイノベーションの重要性が高まっていることを反映しています。

最近の業界動向

- 2024年12月:テート・アンド・ライル社はバイオハーベスト社と提携し、砂糖と同等の味を実現しつつ後味の悪さを残さない植物由来合成甘味料の開発に着手しました。この提携では、当初は甘味料プラットフォーム内で新たな植物由来分子の創出に注力し、将来的には他の分野への展開も視野に入れています。

- 2024年10月:テート・アンド・ライルとマヌス・バイオは戦略的提携を結び、ステビアReb Mを発表しました。これはアメリカ大陸で調達・製造されたバイオ変換ステビアReb M原料の初の大規模商業化となります。本提携は、顧客に信頼性の高い高品質なReb M供給源を提供すると同時に、天然糖質削減ソリューションへのアクセス拡大を目指しています。

- 2024年7月:スウィーゲン社は、シカゴで開催されたIFT FIRSTイベントにて、味覚最適化ツール「テイストコード」を発表いたしました。同社は、より健康的な食品における味覚課題に対応するため、減糖型天然フレーバー技術を展示いたしました。

- 2024年5月:イングレディオン傘下のピュアサークルは、配合物において砂糖を直接代替するステビア甘味料を発表しました。この天然甘味料は追加原料を必要とせず砂糖と同様の機能を発揮し、飲料、シロップ、ソースに適しています。

甘味料代替品業界レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 糖尿病および肥満率の急増が低カロリー甘味料の需要を促進

4.2.2 クリーンラベル甘味料の需要急増

4.2.3 抽出・加工技術の進歩による生産コスト削減

4.2.4 砂糖代替品が提供するカスタマイズ可能な甘味と食感プロファイル

4.2.5 低糖質・無糖製品の拡大が市場成長を牽引

4.2.6 低炭素足跡原料への移行増加

4.3 市場の制約要因

4.3.1 人工甘味料に関する消費者の安全性認識の問題

4.3.2 新規甘味料に関する規制の曖昧さ

4.3.3 大量生産製品における味覚プロファイルの課題

4.3.4 天然糖類との競争

4.4 サプライチェーン分析

4.5 規制の見通し

4.6 ポーターの5つの力

4.6.1 新規参入の脅威

4.6.2 購買者/消費者の交渉力

4.6.3 供給者の交渉力

4.6.4 代替製品の脅威

4.6.5 競争の激しさ

5. 市場規模と成長予測(金額ベース)

5.1 種類別

5.1.1 高度甘味料

5.1.1.1 アセスルファムカリウム

5.1.1.2 アドバンテーム

5.1.1.3 アスパルテーム

5.1.1.4 ネオテーム

5.1.1.5 サッカリン

5.1.1.6 スクラロース

5.1.1.7 ステビア

5.1.1.8 モンクフルーツ

5.1.1.9 その他高甘味度甘味料

5.1.2 糖アルコール

5.1.2.1 ソルビトール

5.1.2.2 キシリトール

5.1.2.3 マルチトール

5.1.2.4 エリスリトール

5.1.2.5 その他糖アルコール

5.2 由来別

5.2.1 植物由来

5.2.2 合成

5.2.3 バイオテクノロジーによる発酵

5.3 形態別

5.3.1 粉末

5.3.2 液体

5.4 用途別

5.4.1 食品

5.4.1.1 ベーカリーおよびシリアル

5.4.1.2 菓子類

5.4.1.3 乳製品および乳製品代替品

5.4.1.4 ソース、調味料、ドレッシング

5.4.1.5 その他の食品用途

5.4.2 飲料

5.4.2.1 炭酸飲料

5.4.2.2 RTD(即飲)茶・コーヒー

5.4.2.3 スポーツドリンクおよびエナジードリンク

5.4.2.4 その他の飲料

5.4.3 医薬品

5.4.4 その他の用途

5.5 地域別

5.5.1 北米

5.5.1.1 アメリカ合衆国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.1.4 北米その他

5.5.2 ヨーロッパ

5.5.2.1 イギリス

5.5.2.2 ドイツ

5.5.2.3 スペイン

5.5.2.4 フランス

5.5.2.5 イタリア

5.5.2.6 ロシア

5.5.2.7 その他のヨーロッパ諸国

5.5.3 アジア太平洋地域

5.5.3.1 中国

5.5.3.2 インド

5.5.3.3 日本

5.5.3.4 オーストラリア

5.5.3.5 アジア太平洋地域その他

5.5.4 南米

5.5.4.1 ブラジル

5.5.4.2 アルゼンチン

5.5.4.3 南米その他

5.5.5 中東およびアフリカ

5.5.5.1 サウジアラビア

5.5.5.2 南アフリカ

5.5.5.3 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場ポジショニング分析

6.4 企業プロファイル(グローバル概要、市場概要、中核セグメント、財務情報、戦略情報、市場順位/シェア、製品・サービス、最近の動向を含む)

6.4.1 Cargill, Incorporated

6.4.2 Tate & Lyle PLC

6.4.3 Archer Daniels Midland Company

6.4.4 Ingredion Incorporated

6.4.5 DSM-Firmenich AG

6.4.6 International Flavors & Fragrances, Inc.

6.4.7 Tereos SCA

6.4.8 GLG Life Tech corp.

6.4.9 Evolva Holding SA

6.4.10 Givaudan SA

6.4.11 HSWT France SAS

6.4.12 Roquette Freres

6.4.13 Kerry Group plc

6.4.14 Sudzucker AG

6.4.15 Zhejiang Huakang Pharmaceutical co., Ltd.

6.4.16 Corbion N.V.

6.4.17 Merisant Company

6.4.18 Sensient Technologies Corporation

6.4.19 Axiom Foods, Inc.

6.4.20 Morita Kagaku Kogyo co., Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***