藻類製品市場規模・シェア分析-成長動向と予測 (2026年~2031年)

藻類製品市場レポートは、原料(褐藻、紅藻、緑藻、藍藻)、製品タイプ(ハイドロコロイド、藻類タンパク質、カロテノイド、脂質、その他の製品タイプ)、用途(パーソナルケアおよび化粧品、食品および飲料など)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)によって分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

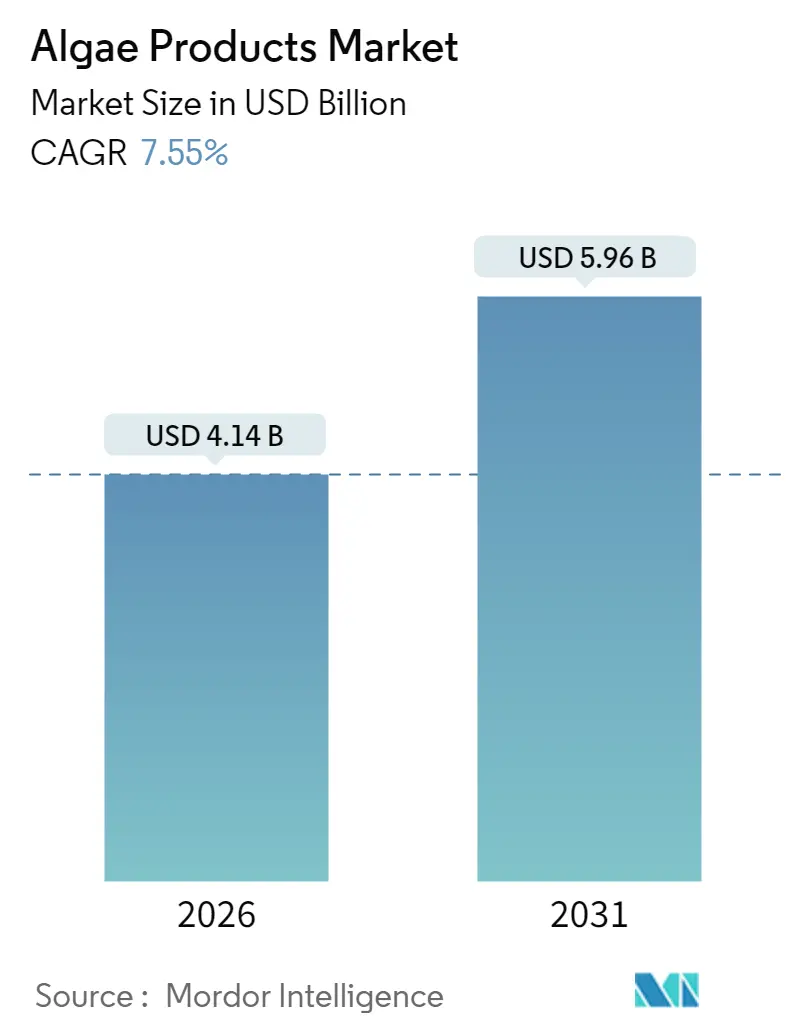

藻類製品市場は、2026年から2031年にかけて年平均成長率(CAGR)7.55%で成長し、2026年には41.4億米ドル、2031年には59.6億米ドルに達すると予測されています。規制当局による承認の拡大が、藻類製品のニッチな用途から主流への移行を後押ししています。特に、天然着色料、植物性タンパク質、持続可能な脂質への需要が高まる中、先進的なフォトバイオリアクターの能力向上に投資が集中しています。同時に、支援構造の効率化を目指したコスト削減策により、従来の成分との価格差が縮まりつつあります。地域別では、北米が安定した安全規制を背景に市場を牽引しており、アジア太平洋地域は、活況を呈する水産養殖部門とバイオ燃料に関する政府の義務化により、最も速い成長を遂げています。市場の競争は中程度ですが、イノベーションを促進する十分な競争があり、既存企業は規模と特許を通じてその地位を強化しています。

主要なレポートのポイント

* 供給源別: 2024年には褐藻類が藻類製品市場シェアの43.01%を占め、緑藻類は2030年までにCAGR 9.36%で拡大すると予測されています。

* 製品タイプ別: 2024年にはハイドロコロイドが藻類製品市場規模の45.93%を占め、カロテノイドは2030年までにCAGR 10.80%で成長すると予測されています。

* 用途別: 2024年には食品・飲料が藻類製品市場規模の48.93%を占め、2030年までにCAGR 8.22%で成長すると予測されています。

* 地域別: 2024年には北米が藻類製品市場シェアの34.54%を占め、アジア太平洋地域は2030年までにCAGR 8.98%を記録すると予測されています。

世界の藻類製品市場のトレンドと洞察

成長を促進する要因:

* 植物性タンパク質成分への需要増加: スピルリナやクロレラなどの微細藻類は、その高いタンパク質含有量(乾燥重量の最大70%)から、スポーツ栄養、代替肉、乳児用調製粉乳で注目を集めています。オフノートを除去し、押し出しなしで繊維構造を生成する技術や、砂糖ベースの発酵による中性風味の微細藻類タンパク質の生産は、大豆やエンドウ豆タンパク質とのコスト差を縮めています。持続可能な植物性タンパク質への需要の高まりが、微細藻類市場におけるイノベーションと規模拡大を推進しています。

* 天然食品着色料および増粘剤の使用増加: 2025年のFDAによるGaldieria抽出物ブルーを含む4つの藻類由来色素の承認は、天然代替品の市場投入を加速させています。スピルリナ抽出物は認証免除の恩恵を受け、合成染料に伴う定期的なバッチ料金を回避できます。発酵技術の進歩により色素の耐熱性が向上し、菓子やベーカリー企業は色調強度を損なうことなく合成の青や赤から移行できるようになりました。クリーンラベルや植物性製品への消費者需要の高まりも、藻類由来色素の採用をさらに促進しています。

* 有機農業と循環経済イニシアチブからの支援: 産業からのCO2排出は、米国エネルギー省による循環経済パイロットプロジェクトを通じて、セメント工場や製鉄所に戦略的に配置された藻類ユニットに直接供給され、炭素クレジット収入を生み出しています。また、廃水から藻類燃料を生成するプロジェクトは、廃水処理と統合され、アンモニアを99%、オルトリン酸を83%除去しつつ、販売可能なバイオマスを生産しています。EUのHorizonプログラムは「ブルーバイオエコノミー」イニシアチブの下、非耕作地での藻類栽培を推進し、藻類製品市場の競争力を高めています。

* 多様な産業における用途の拡大: 微細藻類Chlorella vulgarisは、天然のミコスポリン様アミノ酸によりSPF 8を提供し、日焼け止め産業で注目されています。医薬品分野では、Chlamydomonasが組換えワクチン抗原の発現に利用され、従来の哺乳類細胞培養よりも低コストで成果を上げています。包装分野では、藻類由来の生体高分子が生分解性と炭素捕捉機能を備えた使い捨て包装として試験されています。食品・飲料産業でも、持続可能で栄養豊富な代替品として藻類ベースの製品が採用されています。多様な最終市場を持つことで、藻類製品市場は変動に対する緩衝材となり、安定した長期成長への道を開いています。

市場の抑制要因:

* フォトバイオリアクターのスケールアップにかかる高額な設備投資: フォトバイオリアクターの規模拡大には多額の設備投資が必要であり、特に新興市場において市場成長の足かせとなっています。

* 新興経済国における新規藻類ベース食品の規制の曖昧さ: インドの食品安全基準局が藻類タンパク質に関する明確な指針を示していないため、企業は州レベルでの一貫性のない承認に直面しています。対照的に、EUは2024年に20種の藻類種を新規食品ステータスカタログに組み入れ、市場のギャップを広げました。インドの規制の不確実性は藻類ベース製品の国内市場での普及を妨げ、技術移転の減速につながっています。

* 藻類原材料のサプライチェーンの制約: CO2、必須栄養素、高品質の海水などの原料不足は、藻類製品の一貫した生産を脅かしています。チリの沿岸施設が産業用CO2オフテイク契約の季節変動により操業を縮小せざるを得なかった事例は、藻類製品市場が依存するデリケートなサプライチェーンを浮き彫りにしています。栄養素リサイクルや直接空気捕捉CO2ソリューションへの投資は進行中ですが、まだ初期段階にあります。

* 従来の代替品と比較した高い生産コスト: 藻類製品の生産コストは、従来の代替品と比較して依然として高く、グローバル市場における競争力に影響を与えています。

セグメント分析

* 供給源別: 褐藻類の優位性と緑藻類のイノベーション

2025年には褐藻類が藻類製品市場の42.55%を占め、アジアや南米の沿岸地域におけるカラギーナンやアルギン酸塩の確立されたサプライチェーンに支えられています。しかし、主に野生収穫に依存しているため、気候変動によるバイオマス変動に脆弱であり、規模拡大にも課題があります。

一方、緑藻類は最も急速に成長しているセグメントであり、2031年までにCAGR 9.18%を維持すると予測されています。クロレラやクラミドモナスなどの株は、0.3 g L⁻¹ day⁻¹を超える高い収率を達成しています。発酵ベースのプロセスにより、生産者は光合成の課題を回避し、再生可能エネルギー源に近い場所での生産を可能にしています。組換えプラットフォームの革新は、高収益の医薬品への道を開き、ProFutureによる風味中立クロレラの開発は、過去の感覚的な制約を克服しています。

* 製品タイプ別: ハイドロコロイドの優位性とカロテノイドの急増

2025年にはハイドロコロイドが藻類製品市場規模の45.22%を占め、植物性チーズ、ヨーグルト、デリミートに安定した粘度を提供しています。これらの製品に対する需要は価格非弾力性であり、合成代替品では必要な熱ゲル強度とpH耐性を再現することが困難です。

カロテノイドはCAGR 10.69%という堅調な成長率を記録しており、合成アゾ色素が直面する規制上の課題から恩恵を受けています。抗酸化作用で評価されるヘマトコッカスアスタキサンチンは、1kgあたり7,000米ドルという高価格で取引されており、生産者は多額の設備投資をわずか5年で回収できます。化粧品業界では、天然の日焼けした色合いを出すためにベータカロテンへの移行が進んでいます。

* 用途別: 食品分野の優位性と多様なセグメントへの拡大

2025年には食品・飲料用途が市場シェアの48.25%を占め、2031年までにCAGR 8.11%で最も急速に成長するセグメントでもあります。これは、クリーンラベル色素や増粘剤を活用した乳製品代替品、菓子、風味豊かなスナックの発売によって牽引されています。微細藻類の栄養密度に着目し、免疫力向上を目的としたバーや飲料に微細藻類パウダーが組み込まれています。

食品分野以外では、パーソナルケアブランドが藻類多糖類を保湿クリームに、ミコスポリン様アミノ酸をリーフセーフなUVA吸収日焼け止めに採用しています。アクアフィード分野では、Veramarisのネブラスカ工場が、世界のサケ産業のオメガ3需要の15%を賄う藻類油を供給しています。

地域分析

* 北米: 2025年には藻類製品市場の34.12%を占め、FDAの着色料に関する明確な立場とGRAS(一般的に安全と認められる)プロセスが多国籍企業に安心感を与えています。エネルギー省による藻類燃料コンソーシアムへの2020万米ドルの投資に代表される官民資金が、技術的進歩を後押ししています。アルバータ州での寒冷気候フォトバイオリアクターのパイロットプロジェクトは、北緯53度でもコストパリティを達成する可能性を示し、地域の農業可能性を拡大しています。

* アジア太平洋: 2031年までにCAGR 8.87%で成長すると予測されており、中国の微細藻類バイオディーゼルに関する義務化と統合型水産養殖イニシアチブから恩恵を受けています。沿岸省は、陸上レースウェイ池を廃水処理目標と結びつけ、投入費用を削減するインセンティブを提供しています。日本と韓国は化粧品産業向けの高純度株の供給に注力し、ASEAN諸国は年間を通じての日照を活用して輸出用のタンパク質バイオマスを栽培しています。

* ヨーロッパ: 持続可能性アジェンダと堅牢な研究開発を両立させています。EUが2024年に20種の新規藻類種を新規食品カタログに含めたことで、商業的事業が加速しています。炭素国境調整メカニズムは、製鉄業者に排ガスCO2を利用し、動物飼料用のタンパク質豊富なバイオマスを生成する藻類ユニットの設置を促しています。Horizon Europeの助成金は、統合型バイオ精製所の拡大を促進し、世界の藻類製品分野における欧州の技術的優位性を確固たるものにしています。

競合状況

藻類製品市場は中程度に統合されています。DSM-Firmenich、Corbion NV、Cargill, Incorporatedなどの企業は、株ライブラリから下流の製剤専門知識に至るまで、垂直統合を活用しています。DSM-Firmenichは、カプセル数を40%削減する高効力DHA製品「Life’s DHA B54-0100」を導入し、消費者の錠剤疲れを軽減し、小売業者の需要を高めています。CorbionのAlgaPrime DHA発酵プラットフォームは、チリのサケ生産者と複数年供給契約を結び、安定したオフテイク量を確保しています。

戦略的パートナーシップも増加しています。DSMとEvonikの提携であるVeramarisは、魚油サプライチェーンへの依存を減らし、水産養殖管理協議会(ASC)の認証を取得するため、ネブラスカ州の施設に2億米ドルを投資しました。PETRONASとEuglenaはマレーシアで年間65万トンのバイオ精製所を設立するために提携し、高価値エネルギー市場への戦略的移行として持続可能な航空燃料に注力しています。

技術主導の新興企業も独自のニッチ市場を開拓しています。AlgaeCoreは、独自の脱色方法を用いて魚肉を合成香料なしで再現できるスピルリナベースのスモークサーモンを開発し、デリカテッセンでの高級品リスト入りを目指しています。Algenuityは、モジュール式フォトバイオリアクターのベンダーであり、微細藻類薬物送達を専門とする企業にハイドロゲル封入技術をライセンス供与し、使用中のリアクターから安定した年金収入を確保しています。このような多様な戦略が、活気がありながらも中程度に集中した藻類製品市場を形成しています。

藻類製品業界の主要企業

* Cargill, Incorporated

* Archer Daniels Midland Company

* Carbion NV

* BASF SE

* DSM-Firmenich AG

最近の業界動向

* 2025年5月: FDAは、単細胞紅藻Galdieria sulphuraria由来の着色料であるGaldieria抽出物ブルーを、認証免除の着色料として承認しました。これにより、食品メーカー向けの天然着色料の選択肢が広がり、藻類由来成分の主流用途への適用が検証されました。

* 2024年10月: Dsm-firmenichは、1グラムあたり545mgのDHAと80mgのEPAを含む高効力藻類油「life’s DHA B54-0100」を発売しました。これにより、より小さなサプリメントカプセルが可能になり、オメガ3不足のギャップを埋めることができます。

* 2024年10月: Algiecelは、飼料および食品産業向けの微細藻類生産を拡大するために650万ユーロの株式資金を確保しました。これは、CO2排出産業をバイオリアクターの原料として利用しつつ、高価値バイオマスとバイオオイルを生産することを目的としています。

* 2024年4月: 欧州委員会は、微細藻類Euglena gracilis由来のベータグルカンを新規食品として承認し、Kemin Foodsはシリアルバー、ヨーグルト、食事代替飲料への応用について5年間の独占権を獲得しました。この承認により、藻類由来ベータグルカンの免疫サプリメント市場が開拓されます。

藻類製品市場に関する本レポートは、その市場の概要、成長予測、主要な推進要因と阻害要因、セグメント別の分析、および競争環境について詳細に報告しています。

市場概要と成長予測

藻類製品は、単細胞水生生物から抽出され、栄養価が高く、栄養補助食品、パーソナルケア、医薬品など幅広い分野で利用されています。

世界の藻類製品市場は、2026年には41.4億米ドルと評価されており、2031年までに59.6億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は7.55%と見込まれています。

市場の推進要因

市場成長を牽引する主な要因としては、以下の点が挙げられます。

* 植物由来タンパク質成分への需要の高まり

* 天然食品着色料および増粘剤の使用増加

* 藻類培養および加工における技術的進歩

* 有機農業および循環型経済イニシアチブからの支援

* 多様な産業における用途の拡大

* 藻類ベースのバイオ燃料開発への投資増加

市場の阻害要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* 光バイオリアクターのスケールアップにかかる高額な設備投資

* 新興経済国における新規藻類ベース食品に対する規制の曖昧さ

* 藻類原材料のサプライチェーンにおける制約

* 従来の代替品と比較して高い生産コスト

セグメント別分析

* 製品タイプ別:

* ハイドロコロイドが市場を支配しており、45.22%の市場シェアを占めています。

* カロテノイドは、2031年までのCAGRが10.69%と最も急速に成長している製品セグメントです。これは、プレミアム価格設定と、FDAによる合成食品着色料の段階的廃止イニシアチブが背景にあります。

* その他、藻類タンパク質、脂質などが製品タイプに含まれます。

* 用途別:

* 食品・飲料用途が市場を牽引しており、2025年には48.25%の市場シェアを占め、かつ8.11%のCAGRで最も急速に成長しているセグメントです。

* その他、パーソナルケア・化粧品、栄養補助食品、医薬品、動物飼料などの用途があります。

* 供給源別:

* 褐藻、紅藻、緑藻、藍藻が含まれます。

* 地域別:

* 2025年において、北米が藻類製品市場の34.12%を占め、最大のシェアを保持しています。

* その他、南米、ヨーロッパ、アジア太平洋、中東・アフリカ地域が分析対象となっています。

競争環境

藻類製品市場は中程度の集中度を示しており、集中度指数は6/10です。これは、イノベーションを促進する十分な競争が存在しつつも、確立された企業が戦略的優位性を維持していることを示しています。

主要な市場プレイヤーには、Cargill, Incorporated、Corbion、BASF、Archer Daniels Midland Company、DSM-Firmenichなどが挙げられます。

市場機会と将来展望

本レポートでは、これらの分析に基づき、市場の機会と将来の展望についても言及しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 植物由来タンパク質原料の需要増加

- 4.2.2 天然食品着色料および増粘剤の使用増加

- 4.2.3 藻類培養および加工における技術進歩

- 4.2.4 有機農業および循環経済イニシアチブからの支援

- 4.2.5 多様な産業における用途の拡大

- 4.2.6 藻類ベースのバイオ燃料開発への投資増加

-

4.3 市場抑制要因

- 4.3.1 光バイオリアクターのスケールアップにかかる高額な設備投資

- 4.3.2 新興経済国における新規藻類ベース食品の規制の曖昧さ

- 4.3.3 藻類原料のサプライチェーンの制約

- 4.3.4 従来の代替品と比較して高い生産コスト

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターのファイブフォース

- 4.6.1 新規参入の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 供給源別

- 5.1.1 褐藻

- 5.1.2 紅藻

- 5.1.3 緑藻

- 5.1.4 藍藻

-

5.2 製品タイプ別

- 5.2.1 ハイドロコロイド

- 5.2.1.1 カラギーナン

- 5.2.1.2 アルギン酸

- 5.2.1.3 その他

- 5.2.2 藻類タンパク質

- 5.2.3 カロテノイド

- 5.2.4 脂質

- 5.2.5 その他の製品タイプ

-

5.3 用途別

- 5.3.1 食品・飲料

- 5.3.2 パーソナルケア・化粧品

- 5.3.3 栄養補助食品

- 5.3.4 医薬品

- 5.3.5 飼料

- 5.3.6 その他の用途

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 南米

- 5.4.2.1 ブラジル

- 5.4.2.2 アルゼンチン

- 5.4.2.3 その他の南米地域

- 5.4.3 欧州

- 5.4.3.1 英国

- 5.4.3.2 ドイツ

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 ロシア

- 5.4.3.6 その他の欧州地域

- 5.4.4 アジア太平洋

- 5.4.4.1 中国

- 5.4.4.2 インド

- 5.4.4.3 日本

- 5.4.4.4 オーストラリア

- 5.4.4.5 その他のアジア太平洋地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(利用可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Archer Daniels Midland Company

- 6.4.2 Cargill, Incorporated

- 6.4.3 BASF SE

- 6.4.4 DSM-Firmenich AG

- 6.4.5 Corbion NV

- 6.4.6 AlgoSource Group

- 6.4.7 Cyanotech Corporation

- 6.4.8 Pond Technologies Inc.

- 6.4.9 Phycom BV

- 6.4.10 Zhejiang Binmei Biotechnology Co., Ltd

- 6.4.11 Algenol Biotech LLC

- 6.4.12 DIC Group

- 6.4.13 BlueBioTech GmbH

- 6.4.14 Cellana Inc.

- 6.4.15 Fuji Chemical Industries Co., Ltd

- 6.4.16 AlgaEnergy S.A

- 6.4.17 Algatechnologies Ltd.

- 6.4.18 Tate & Lyle PLC (CP Kelco)

- 6.4.19 Murugappa Group (E.I.D. – Parry)

- 6.4.20 Tianjin Norland Biotech Co., Ltd.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

藻類製品とは、単細胞から多細胞にわたる多様な藻類を原料として製造される、食品、飼料、燃料、化粧品、医薬品、工業材料など、非常に多岐にわたる製品群の総称でございます。光合成を行う藻類は、地球上の生命活動を支える重要な一次生産者であり、その種類は数万種にも及ぶとされています。特に、微細藻類(ミドリムシ、スピルリナ、クロレラなど)と大型藻類(海藻類:ワカメ、コンブ、ノリなど)は、それぞれ異なる特性と利用価値を持ち、様々な分野で活用が進められております。これらの藻類が持つ豊富な栄養素、機能性成分、あるいはバイオマスとしての潜在能力に着目し、持続可能な社会の実現に貢献する素材として、その重要性が高まっております。

藻類製品の種類は、その用途に応じて大きく分類することができます。まず、最も身近なものとして「食品・健康食品」が挙げられます。大型藻類では、昆布、ワカメ、ノリ、ひじきといった食用海藻が日本の食文化に深く根付いており、ミネラルや食物繊維を豊富に含みます。また、寒天やアルギン酸などの多糖類は、食品添加物としても広く利用されております。微細藻類では、スピルリナやクロレラ、ユーグレナ(ミドリムシ)などが、タンパク質、ビタミン、ミネラル、不飽和脂肪酸などをバランス良く含む「スーパーフード」として、サプリメントや機能性食品に加工され、健康維持や栄養補助に役立てられております。さらに、DHAやEPAといったオメガ3脂肪酸を豊富に含む藻類オイルや、アスタキサンチン、フィコシアニンなどの強力な抗酸化作用を持つ色素成分も、健康食品や着色料として利用されております。

次に、「飼料」としての利用も重要でございます。特に養殖魚の飼料として、DHAやEPAの供給源となる藻類が注目されております。魚粉の代替として藻類を利用することで、海洋資源への依存度を減らし、持続可能な養殖業の実現に貢献することが期待されております。また、家畜や家禽の栄養補助飼料としても、藻類が持つ豊富な栄養素が活用されております。

「燃料」分野では、藻類バイオ燃料の研究開発が活発に進められております。油脂を多く蓄積する特定の微細藻類は、バイオディーゼル燃料の原料として有望視されており、また、糖質を多く含む藻類からはバイオエタノールが、さらに藻類バイオマス全体からはバイオガスが生成可能です。藻類は、食料と競合しない非耕作地での生産が可能であり、CO2を吸収しながら成長するため、地球温暖化対策としても大きな期待が寄せられております。

「化粧品」分野では、藻類由来の成分が保湿、抗酸化、抗炎症などの効果を持つとして注目されております。アスタキサンチンやフコイダン、各種ミネラル、ビタミンなどが、エイジングケア製品や保湿クリーム、UVケア製品などに配合され、肌の健康維持に貢献しております。

「医薬品・医療」分野では、藻類が生産する多様な生理活性物質に注目が集まっております。抗がん作用、抗ウイルス作用、免疫賦活作用などを持つ新規化合物の探索や、診断薬の原料としての利用に関する研究が進められております。

さらに、「工業材料」としては、藻類由来のバイオプラスチック原料や、塗料、接着剤などへの応用研究も進められております。また、「農業」分野では、藻類を原料としたバイオスティミュラント(植物成長促進剤)や土壌改良剤が開発され、持続可能な農業の実現に貢献しております。

藻類製品の生産を支える「関連技術」は多岐にわたります。まず、藻類を効率的に増殖させるための「培養技術」が基盤となります。大規模なオープンポンド(開放型培養池)や、より高効率で汚染リスクの低いクローズドフォトバイオリアクター(密閉型光生体反応装置)などが開発されております。特に、排ガス中のCO2を藻類の培養に利用するCO2固定化技術は、環境負荷低減と生産性向上を両立させる技術として注目されております。次に、目的とする成分を高生産する藻株を選定・改良する「品種改良・育種技術」も重要です。遺伝子組換え技術やゲノム編集技術の応用により、特定の有用成分の生産量を飛躍的に向上させる研究が進められております。培養された藻類から目的成分を効率的に取り出すためには、「収穫・分離技術」と「抽出・精製技術」が不可欠です。遠心分離、膜分離、凝集沈殿、浮上分離といった物理的な分離技術や、超臨界流体抽出、酵素処理、膜分離などの化学的・生物学的な抽出・精製技術が用いられ、高純度の製品化が図られております。これらの技術は、生産コストの低減と製品品質の向上に直結するため、常に改良が続けられております。

「市場背景」を見ると、藻類製品市場は近年、世界的に拡大傾向にございます。その主な成長要因としては、健康志向の高まりによるスーパーフードや機能性食品への需要増加、環境意識の高まりによる持続可能な資源やバイオ燃料への関心、そして食料安全保障への懸念から代替タンパク質や飼料としての藻類への期待が挙げられます。特に、アジア太平洋地域は、伝統的に海藻を食する文化があるため、食品分野での市場が大きく、欧米では健康食品やサプリメントとしての微細藻類の需要が伸びております。一方で、市場拡大にはいくつかの課題もございます。特に微細藻類の大規模培養における生産コストの高さ、安定供給の確保、そして消費者への認知度向上や安全性評価の確立などが挙げられます。バイオ燃料分野では、化石燃料とのコスト競争力が依然として課題であり、技術革新によるさらなるコストダウンが求められております。しかし、これらの課題を克服するための研究開発投資は活発に行われており、政府や民間企業による連携も強化されております。

「将来展望」として、藻類製品は持続可能な社会の実現に向けた重要なキーマテリアルとしての役割をさらに拡大していくと予想されます。技術革新により、培養コストのさらなる低減や、高機能な藻株の開発が進み、AIやIoTを活用したスマート培養システムの導入により、生産効率と安定性が飛躍的に向上するでしょう。これにより、現在コスト面で課題のあるバイオ燃料やバイオプラスチックなどの工業用途への展開が加速し、より広範な分野での利用が期待されます。例えば、建材や繊維、さらには宇宙食や災害食といった特殊な用途への応用も研究されております。また、藻類はCO2を吸収し、排水中の窒素やリンを栄養源として利用できるため、地球温暖化対策や水質浄化といった環境問題の解決にも貢献する可能性を秘めております。サーキュラーエコノミー(循環型経済)の中核を担う素材として、食料、エネルギー、環境問題の複合的な解決策を提供し、グローバルな需要増大に伴い、藻類製品市場は今後も持続的に拡大していくものと確信しております。