世界のヤギ粉ミルク市場:乳児用粉ミルク(0~6か月)、フォローアップミルク(6~12か月)、成長期用ミルク(12か月以上)(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

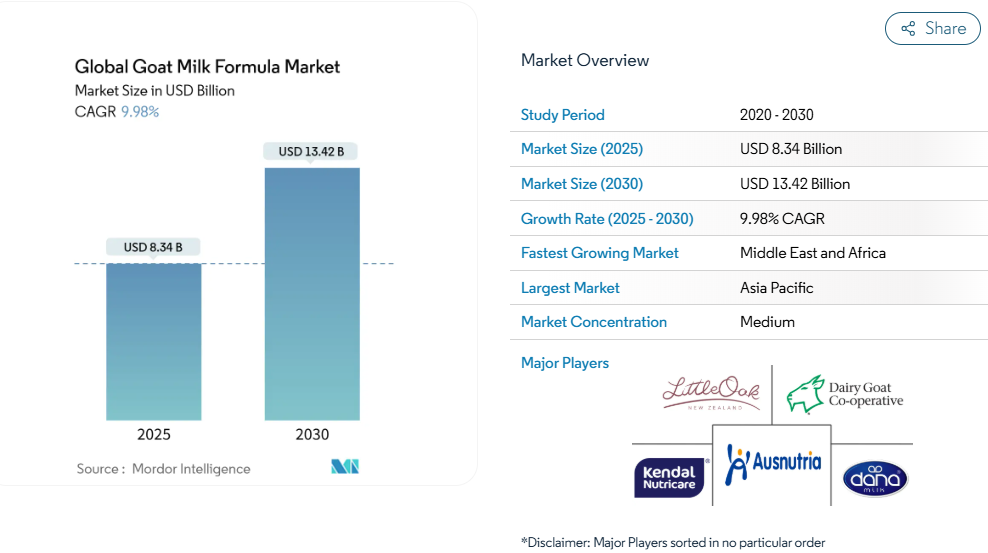

世界のヤギミルク粉ミルク市場は、2025年に83億4,000万米ドルの規模に達し、2030年までに134億2,000万米ドルに達すると予測されており、年平均成長率(CAGR)は9.98%を示しています。この市場拡大は、ヤギミルク粉ミルクの栄養的利点、特に従来の牛乳ベースの粉ミルクと比較した優れた消化特性、低乳糖組成、およびアレルギー誘発性の低さに関する消費者意識の高まりに起因しています。

市場の発展は、先進国および新興国経済圏における需要の増加によって推進されており、健康効果の科学的実証と、確立された小売ネットワークおよび電子商取引プラットフォームを通じた製品アクセスの向上によって裏付けられています。製造プロセスにおける技術革新、最適化されたサプライチェーン統合、主要市場における支援的な規制枠組みにより、製品の品質と安全基準が大幅に向上しました。

高い消化性と栄養上の利点

世界のヤギミルク粉ミルク市場は、優れた消化性と包括的な栄養プロファイルにより、著しい成長の可能性を示しています。ヤギミルクの分子組成は、より小さな脂肪球とA2βカゼインタンパク質構造を特徴としており、従来の牛乳粉ミルクと比較して消化性の向上を促進します。この生理学的利点は、消化器系の敏感さや軽度の牛乳タンパク質不耐症を抱える乳幼児にとって特に有益です。ヤギ乳の栄養成分には、カルシウム、リン、中鎖脂肪酸などの必須栄養素が含まれており、これらは吸収率の向上を示し、骨格および神経系の発達に大きく寄与します。これらの栄養成分は、生理的成長、免疫機能、消化器の健康を効果的にサポートし、健康志向の親御様の間でヤギ乳ベースの粉ミルクが好まれる栄養選択肢としての地位を確立しています。例えば、オーストリア乳業株式会社のカブリタブランドは、その粉ミルクの優しい性質と消化のしやすさを強調しており、これが世界的な市場人気拡大の重要な要因となっております。

増加する乳糖不耐症と牛乳アレルギー

乳糖不耐症と牛乳アレルギーの有病率は、世界のヤギミルク粉ミルク市場における主要な市場推進要因となっております。保護者の皆様は、乳児の消化性を高める代替栄養ソリューションをますます求めております。ヤギミルク粉ミルクは、牛乳と比較して乳糖含有量が少なく、タンパク質組成が異なるため、消化器系の問題を抱える乳児や従来の粉ミルクに対するアレルギー反応を示す乳児にとって特に適した代替品となります。ヤギミルクの構造的特性、特に小さな脂肪球とA2βカゼインタンパク質含有量は、胃腸障害や免疫学的反応を最小限に抑えます。こうした生理学的利点により、ヤギミルク粉ミルクは消化しやすく低アレルギー性の乳児栄養として好まれる選択肢となっています。米国国立医学図書館によれば、牛乳アレルギー(CMA)は世界の小児人口の約1.8%から7.5%に影響を及ぼしており、この年齢層における主要な食物アレルギーとなっています。このCMAの高い有病率は、従来の牛乳ベースの調製乳を摂取できない乳児向けの代替調製乳に対する市場ニーズが非常に大きいことを示しています。

クリーンラベルと自然志向

世界のヤギミルク粉ミルク市場は、透明性が高く純粋で最小限の加工を施した乳児用栄養製品を求める親御様の意向により、クリーンラベル製品や自然派製品への消費者志向に牽引されています。需要は人工添加物、保存料、ホルモン剤、遺伝子組み換え原料を含まない製品に集中しています。ヤギミルクはその天然成分と母乳への類似性から、こうした志向に合致し、オーガニックや最小限の加工製品としての主張に適しています。クリーンラベル運動の影響により、メーカーは山羊乳の天然の利点を維持しつつ安全性を確保する、透明性の高い原料調達と製造プロセスを優先するようになっています。例えば2024年6月、カブリタ社は山羊乳ベースの乳児用調製粉乳として初めて、クリーンラベルプロジェクト(CLP)の最高レベルの純度と安全性の認証を取得するという重要なマイルストーンを達成しました。この認証は、カブリタ社がクリーンな原料調達と汚染物質検査に注力していることを示すものであり、健康志向の親御様の懸念に応えると同時に、乳児栄養市場における品質の基準を確立するものです。

生産技術における進歩

生産技術における進歩は、製品の品質、安全性、そして消費者の信頼性を向上させることで、世界のヤギミルク粉ミルク市場を牽引しています。現代的な製造プロセスは、山羊乳に含まれる必須の生物活性化合物や栄養素を保持しつつ、保存期間と生産効率を最適化します。これらの改善には、栄養価を維持しながら世界的な安全基準と規制基準を満たす、強化された低温殺菌法、乾燥技術、配合技術が含まれます。生産ラインへの自動化とデジタル監視の統合は、汚染リスクを最小限に抑え、生産能力を向上させ、製造業者が製品品質を維持しながら世界的な需要の増加に対応することを可能にします。例えば、2023年3月には、Obvio Health社とIQVIA Consumer Health社がJovie USA社と提携し、米国初のヤギ乳ベースの乳児用粉ミルクを対象とした完全分散型臨床試験を実施いたしました。この試験デザインにより、保護者と新生児は自宅から参加でき、医療機関への通院が不要となりました。この分散型アプローチは製品開発期間を短縮し、臨床研究へのアクセスを拡大、実環境下での安全性と有効性データを提供いたしました。

厳格な安全性基準と輸入登録の障壁

世界のヤギ乳粉市場は、地域ごとに異なる複雑な規制要件により成長が制約されています。各国・地域では、乳児用調製粉乳の安全性、原材料基準、表示要件、輸入管理に関して厳格な規制を実施しています。企業は多様な規制枠組みに対応する必要があり、これによりコンプライアンスコストが増加し、製品承認のタイムラインが延長され、市場参入戦略に影響を及ぼします。これらの規制上の課題は、新規参入企業と国際展開を目指す既存企業の双方に影響を与えます。認可添加物、栄養ガイドライン、品質試験プロトコルの差異により、地域固有の研究、文書化、試験手順への多大な投資が必要となり、製品発売スケジュールや市場対応力に影響を及ぼします。例えば2024年7月、米国食品医薬品局(FDA)は、Dairy Manufacturers Inc.が販売する輸入品「クレセラック山羊乳乳児用調製粉乳」について、クロノバクター汚染の可能性[1]を理由に保護者や介護者へ安全上の懸念に関する警告を発出しました。この事例は、米国などの主要市場における輸入ヤギ乳粉に対する厳格な規制監視を浮き彫りにしており、食品安全違反はリコール、ブランド評判の毀損、販売制限につながる可能性があります。

牛乳ベースおよび植物性粉ミルクとの競争

牛乳ベースおよび植物性粉ミルクとの競争は、世界のヤギ乳粉市場成長に対する顕著な抑制要因となっています。牛乳ベースの粉ミルクは、確立された消費者信頼、強固な流通網、多様な栄養ニーズに対応する製品ラインナップにより市場優位性を維持しています。その高いブランド認知度と競争力のある価格設定は、ヤギミルク粉ミルクメーカーにとって市場参入の障壁となっています。さらに、特に大豆・アーモンド・オーツ麦由来の植物性粉ミルクは、ヴィーガンや健康志向の選択肢を求める消費者を惹きつけています。これらの代替品は、持続可能性、アレルギー、倫理的配慮を重視する消費者に支持されています。植物性代替品の市場存在感が高まる中、ヤギミルク粉ミルクメーカーは独自の栄養的利点を強調する必要があります。さらに、牛乳系および植物性粉ミルク企業による製品革新や認証を強調した大規模なマーケティング活動は、特にヤギミルクの栄養的利点に対する消費者の認知度が低い市場において、ヤギミルク粉ミルクの採用に影響を与えています。

セグメント分析

製品タイプ別:成長期用粉ミルクが拡大を牽引

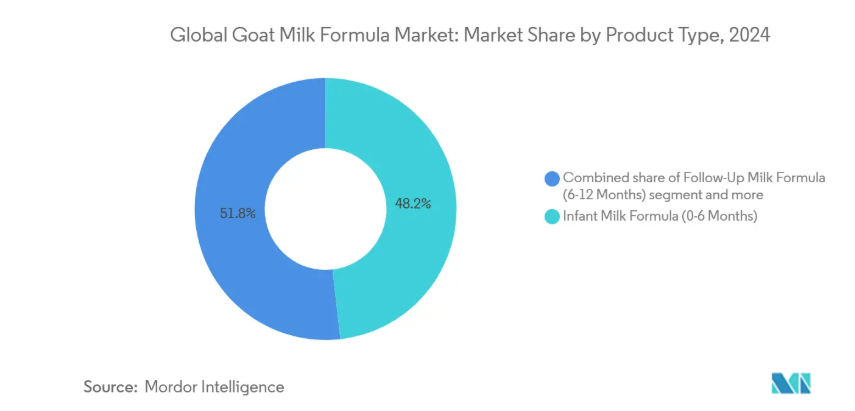

乳児用ミルク(0~6か月)セグメントは、2024年の世界山羊乳粉市場において48.21%のシェアを占めています。このセグメントの重要性は、生後6か月までの必須栄養要件に由来します。この期間は小児科医が乳児発育の重要な時期と位置付けています。消化性、低アレルゲン性、栄養組成の観点から、親御様は牛乳ベースの粉ミルクよりも山羊乳ベースの乳児用ミルクを選択する傾向が強まっています。中央情報局(CIA)によりますと、2024年におけるニジェールの出生率は1,000人当たり46.6人であり、世界最高を記録しました。次いでアンゴラが41.1人、ベナンが40.3人となっております[2]。こうした出生率の高い国々は、乳児用栄養需要が拡大する新興市場であり、安全な乳児用粉ミルク製品、特にヤギ乳ベースの調製乳に対する需要が高まっています。

成長期用ミルク(12ヶ月以上)セグメントは、2030年までに年平均成長率(CAGR)11.55%の成長が見込まれています。この著しい成長軌道は、幼児期の発達段階における栄養要求の複雑化、現代的なライフスタイルの変化、そして乳児期以降も最適な栄養を維持することの重要性に対する保護者の理解の高まりに起因しています。幼児期の発達段階では、認知機能の向上、免疫機能、生理的発達に不可欠なドコサヘキサエン酸(DHA)、プレバイオティクス、ビタミン、ミネラルなどの必須栄養素を配合した特殊な調合が求められます。ヤギ乳調製粉乳は、その固有の栄養組成と優れた消化性により、この重要な発達段階における幼児向けの最適な栄養ソリューションとして位置づけられています。

形態別:液体タイプがプレミアムポジションを獲得

粉末タイプのヤギミルク粉ミルクセグメントは、2024年に78.33%の市場シェアを占め、ヤギミルク粉ミルク市場における優位性を示しています。粉末タイプが好まれる主な理由は、液体タイプと比較して保存期間が長く、保管が容易で、コスト効率に優れている点にあります。粉末タイプのヤギミルク粉ミルクは、水で簡単に調製できること、包装体積が小さくなること、輸送コストが低減されることなど、製造業者と消費者の双方に利点を提供します。これらの利点は、物流への影響を軽減することで環境持続可能性の支援にもつながります。保護者の方々は、使用時の柔軟性と正確な分量管理が可能であることから粉ミルクを好んでおり、これにより乳幼児の授乳管理がより適切に行えます。多様な家庭のニーズに対応する様々な包装サイズを通じて、このセグメントの市場浸透は拡大を続けております。

液体タイプセグメントは10.33%のCAGR(年平均成長率)で著しい成長を示しております。この拡大は、特に準備時間を短縮し調合ミスを最小限に抑える「すぐに飲める」製品を求める保護者や介護者を中心に、利便性を重視する消費者の嗜好が高まっている結果であります。液体山羊乳粉は、調製の手軽さ、汚染リスクの低減、栄養成分の安定性といった利点により、旅行時や外出先での授乳に適しています。改良された無菌包装技術の導入により、製品の保存期間と安全性が向上し、冷蔵設備が限られた地域での流通拡大が可能となりました。また、栄養強化処方や有機オプションを単回分容器で提供することでプレミアム市場ニーズにも対応し、品質と利便性に投資する意思のある消費者層を惹きつけています。

包装形態別:小袋が市場浸透を促進

缶包装セグメントは、68.55%という圧倒的な市場シェアでヤギミルク粉ミルク市場をリードしております。この優位性は、消費者の認知度と缶が提供する最適な製品保護に起因します。湿気、光、空気への曝露から製品を保護し、保存期間と栄養品質に影響を与える重要な要素から製品品質を維持できるため、缶は乳児用およびフォローアップ粉ミルク製品において依然として好まれる包装形態です。この形態は、敏感なヤギミルク粉ミルクの成分の安全性と有効性を保証し、保護者様に製品の鮮度と安全性を確信していただけます。缶包装に対する消費者の広範な信頼は、乳製品および乳幼児栄養分野での長年の使用に起因しています。缶は輸送・保管時の耐久性にも優れ、流通網における損傷による製品廃棄を最小限に抑えます。

小袋包装は、年平均成長率(CAGR)10.29%で急速な成長を遂げています。この成長は、携帯性に優れ、単回使用サイズであるため、移動の多い消費者や少人数世帯のニーズに応える利便性に起因しています。保存が容易で製品の無駄が少なく、分量を正確に管理できるといった利点があり、旅行、保育施設、緊急時の授乳ニーズに適しています。耐久性・耐湿性に優れた素材の最近の進歩により、小袋の保護性能が向上し、従来缶が持っていた優位性が縮小しています。この形態は、コストと入手可能性が重要な要素となる新興市場において、消費者にとって手頃な価格帯を提供すると同時に、メーカーには包装資材や物流面でのコスト優位性をもたらします。

流通チャネル別:デジタルコマースがアクセスを変革

2024年、スーパーマーケットおよびハイパーマーケットはヤギミルク粉ミルク流通チャネル市場の56.49%を占めています。広範な実店舗網と包括的な商品品揃えにより、消費者は日用品と共にヤギミルク粉ミルクを購入することが可能です。これらの小売形態は確立されたサプライチェーンネットワークとベンダー関係を活かし、製品の安定供給、競争力のある価格設定、効果的な販促活動を確保しています。スーパーマーケットやハイパーマーケットは、保護者が製品の真正性と安全性を確認できる、乳幼児栄養製品にとって信頼性の高い環境も提供します。製品を実際に確認し、即座にサポートを受けられる点が、消費者にとってこれらの流通経路を好まれる理由です。新興市場における都市化と中産階級の拡大に牽引された近代的な小売形態の拡大は、これらの流通経路の市場での地位をさらに強化し続けています。

世界のヤギミルク粉ミルク市場におけるオンライン小売店は、年平均成長率(CAGR)12.44%で成長しています。この成長は、デジタル化の進展と消費者の嗜好変化に起因しています。オンラインプラットフォームは、製品比較機能、宅配オプション、定期購入サービス、有機や低アレルギー性粉ミルクなどの専門製品へのアクセスといった利点を提供します。電子商取引は、実店舗が限られる遠隔地の消費者にもブランドがサービスを提供することを可能にします。国際電気通信連合(ITU)によれば、2024年の世界のインターネット利用率は68%に達しました。独立国家共同体(CIS)では92%のインターネット普及率が報告され、欧州は91%でこれに続いています[3]。こうした高い接続率は、ヤギミルク粉ミルク購入におけるオンラインショッピングの普及拡大を支えています。

地域別分析

アジア太平洋地域は、人口動態を背景に2024年に43.84%の市場シェアを占め、世界のヤギミルク粉ミルク市場を牽引しています。同地域の市場強みは、大規模な人口基盤、医療インフラの改善、乳児栄養に関する意識の高まりに由来します。中国、インド、インドネシアは、高い出生率とプレミアム栄養製品を求める拡大する中産階級人口により、主要な貢献国となっています。しかしながら、同地域の一部国、特に日本と韓国では出生率の低下による課題に直面しております。

中東・アフリカ地域は2030年まで年平均成長率(CAGR)11.06%で成長し、最も急成長する市場として台頭すると予測されております。この成長は、サウジアラビア、アラブ首長国連邦、南アフリカ、ナイジェリアにおける出生率の上昇、医療アクセスの改善、小売・電子商取引インフラの発展に起因しております。同地域の経済発展と親の健康意識の高まりが、ヤギ乳ベースの製品を含むプレミアム乳児用調製粉乳の需要を牽引しております。

北米と欧州は、確立された規制枠組み、高い消費者購買力、継続的な製品革新により安定した市場ポジションを維持しております。これらの地域では品質、安全性、科学的検証が重視され、プレミアムセグメントにおけるヤギ乳調製粉乳の需要を支えております。出生率の低下と高齢化が数量成長を制限する一方で、製品の差別化、有機配合、アレルギーや不耐性向けの専門栄養製品を通じた市場拡大が続いております。

競争環境

世界のヤギミルク粉ミルク市場は、中程度の集中度を維持しており、確立された企業は規制に関する専門知識と強固な流通ネットワークを通じて競争優位性を保持しています。オーストナトリア・デイリー・コーポレーション、ダナ・デイリー・グループ、デイリー・ゴート・コープ(NZ)、ケンダル・ニュートリケア、リトル・オーク・カンパニーといった市場リーダー企業は、バリューチェーン全体にわたる垂直統合戦略を実施しております。この統合には、高品質な山羊乳の調達、先進的な加工技術の導入、消費者向け直接流通チャネルの管理が含まれ、市場支配力と消費者からの信頼を確立しております。

各社は、プレミアム志向や健康重視の栄養ニーズに応える専門的な製品処方により戦略的差別化を図っています。有機認証、プロバイオティクス強化、低アレルギー性製品などがこれに該当し、ニッチ市場でのプレミアム価格設定を可能にしています。生物活性成分の保存、保存安定性の向上、生産効率化を実現する先進加工技術の導入は、参入障壁を大きく高めています。こうした技術要件には多額の資本投資と専門技術が求められるため、中小企業の参入が制限されています。

未発達または分断された牛乳ベースの粉ミルク流通システムを有する新興市場は、大きな機会を提供しています。ヤギ乳粉ミルクの専門企業は、代替乳児栄養への需要増加に対応するため、医療専門家や小売業者との直接的な関係を構築できます。また、加工方法や栄養組成に関する特許を含む知的財産権の保護を通じて、市場での地位を強化しています。規制知識、技術力、製品差別化、そして未開拓市場への進出を組み合わせることで、主要企業は世界市場における持続的な成長を可能にしています。

最近の業界動向

- 2025年5月:ヤギ乳粉ブランド「ザ・リトル・オーク・カンパニー」が西オーストラリア州パースに新工場を稼働。戦略的な立地により輸送距離を短縮し、排出量削減と持続可能性への取り組みを推進。

- 2024年2月:ダナラック・ゴートが公式オンラインストア「shop.danalac.com」を開設。欧州承認のヤギ乳粉を消費者へ直接提供。幅広いヤギ乳粉製品ラインアップを揃える。

- 2024年1月:カブリタUSAは、乳児向けホエイプロテインコンセントレートおよび脱脂粉乳の安全性を確立するため、広範な安全性評価を完了した後、ヤギ乳乳児用調製粉乳を発売いたしました。

- 2023年8月:ケンダミルは、必須栄養素とタンパク質を配合したヤギ乳乳児・幼児用調製粉乳シリーズを、全米のターゲット店舗およびTarget.comを通じて米国で発売いたしました。

ヤギミルク粉ミルク産業レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場環境

4.1 市場概要

4.2 市場推進要因

4.2.1 高い消化性と栄養的利点

4.2.2 乳糖不耐症および牛乳アレルギーの増加

4.2.3 クリーンラベルおよび自然志向

4.2.4 生産技術の発展

4.2.5 山羊飼育の持続可能性

4.2.6 出生率の上昇による山羊乳粉需要の拡大

4.3 市場制約要因

4.3.1 地域ごとの規制の複雑さ

4.3.2 牛乳および植物性粉ミルクとの競合

4.3.3 季節性とサプライチェーンの混乱

4.3.4 高い生産コスト

4.4 消費者行動分析

4.5 規制環境

4.6 技術展望

4.7 ポートの5つの力分析

4.7.1 新規参入の脅威

4.7.2 購買者の交渉力

4.7.3 供給者の交渉力

4.7.4 代替品の脅威

4.7.5 競争の激しさ

5. 市場規模と成長予測(金額および数量)

5.1 製品タイプ別

5.1.1 乳児用ミルク(0~6ヶ月)

5.1.2 離乳用ミルク(6~12ヶ月)

5.1.3 成長期用ミルク(12ヶ月以上)

5.2 形態別

5.2.1 粉末タイプ

5.2.2 液体タイプ

5.3 包装形態別

5.3.1 缶入り

5.3.2 ボトル入り

5.3.3 小袋

5.3.4 その他

5.4 販売チャネル別

5.4.1 スーパーマーケット/ハイパーマーケット

5.4.2 コンビニエンスストア

5.4.3 オンライン小売店

5.4.4 その他の販売チャネル

5.5 地域別

5.5.1 北米

5.5.1.1 アメリカ合衆国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.1.4 北米その他

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 イタリア

5.5.2.4 フランス

5.5.2.5 スペイン

5.5.2.6 オランダ

5.5.2.7 ポーランド

5.5.2.8 ベルギー

5.5.2.9 スウェーデン

5.5.2.10 その他のヨーロッパ諸国

5.5.3 アジア太平洋地域

5.5.3.1 中国

5.5.3.2 インド

5.5.3.3 日本

5.5.3.4 オーストラリア

5.5.3.5 インドネシア

5.5.3.6 韓国

5.5.3.7 タイ

5.5.3.8 シンガポール

5.5.3.9 アジア太平洋地域その他

5.5.4 南アメリカ

5.5.4.1 ブラジル

5.5.4.2 アルゼンチン

5.5.4.3 コロンビア

5.5.4.4 チリ

5.5.4.5 ペルー

5.5.4.6 南米その他

5.5.5 中東・アフリカ

5.5.5.1 南アフリカ

5.5.5.2 サウジアラビア

5.5.5.3 アラブ首長国連邦

5.5.5.4 ナイジェリア

5.5.5.5 エジプト

5.5.5.6 モロッコ

5.5.5.7 トルコ

5.5.5.8 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位・シェア、製品・サービス、最近の動向を含む)

6.4.1 Ausnutria Dairy Corporation Ltd

6.4.2 Dana Dairy Group

6.4.3 Dairy Goat Co-operative (NZ) Ltd

6.4.4 Nannycare Ltd

6.4.5 Kendal Nutricare Ltd

6.4.6 The Little Oak Company

6.4.7 Kendamil Limited

6.4.8 Bubs Australia Ltd

6.4.9 Jovie Netherlands B.V.

6.4.10 Holle Baby Food AG

6.4.11 HiPP GmbH & Co. KG

6.4.12 Danona S.A.

6.4.13 Spring Sheep Milk Co.

6.4.14 Pure Goat Company B.V.

6.4.15 Premibio SAS

6.4.16 Lowenzahn Organics GmbH

6.4.17 The Milky Whey, Inc.

6.4.18 H&H Group

6.4.19 Fineboon Foods Co., Ltd

6.4.20 Xi’an Baiyue Goat Milk Group

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***