フリーズドライフルーツ・野菜市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

フリーズドライフルーツ・野菜市場レポートは、製品タイプ別(フリーズドライフルーツ、フリーズドライ野菜)、形態別(ホール・ダイスカット、粉末・顆粒)、性質別(従来型、オーガニック)、流通チャネル別(スーパーマーケット・ハイパーマーケット、その他)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

フリーズドライフルーツ・野菜市場の概要

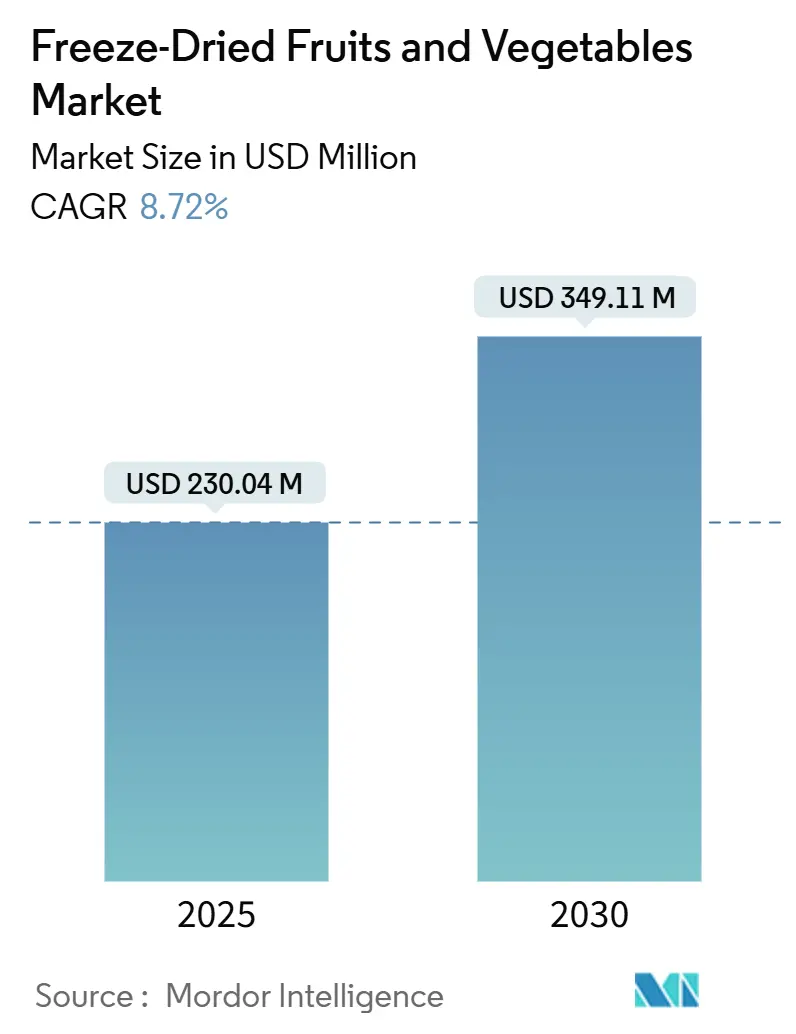

フリーズドライフルーツ・野菜市場は、2025年には2億3,004万米ドルと推定され、2030年には3億4,911万米ドルに達すると予測されており、予測期間中(2025年~2030年)に8.72%の年間平均成長率(CAGR)で成長すると見込まれております。この市場は、かつてニッチなサバイバル食料のカテゴリーに限定されていましたが、現在では家庭の日常的な栄養摂取に不可欠な一部へと進化を遂げております。これは、緊急時への備えと現代の「オンザゴー」な食習慣が融合した結果と言えるでしょう。

アウトドアレクリエーション活動の人気の高まり、ソーシャルメディアでの露出の増加、そして最小限の加工と自然な食材への消費者の傾倒が、市場の対象顧客層を大幅に拡大させております。小売業者は、単一食材のスナックオプションにより多くの棚スペースを割くことでこのトレンドに対応しており、製造業者は、高騰する光熱費や原材料価格の変動の影響を緩和し、利益率を保護するために、エネルギー効率の高い生産設備への投資を積極的に行っております。さらに、災害備蓄や軍用食糧としての政府調達が安定した需要基盤を提供しており、この二重の機能性がフリーズドライフルーツ・野菜市場に独自の回復力をもたらし、他のほとんどのスナックカテゴリーとは一線を画しております。

市場規模と予測

* 調査期間: 2020年~2030年

* 市場規模(2025年): 2億3,004万米ドル

* 市場規模(2030年): 3億4,911万米ドル

* 成長率(2025年~2030年): 8.72% CAGR

* 最も成長している市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 中程度

主要な市場トレンドと洞察

1. 促進要因

* ソーシャルメディアの影響力による市場成長の促進

ソーシャルメディアは、フリーズドライフルーツ・野菜に対する世界的な需要を再形成し、消費者がこれらの商品をどのように認識し、購入するかに影響を与えております。インフルエンサーや栄養士は、健康トレンドに敏感であり、これらのスナックを便利で栄養価の高いものとして注目し、クリーンイーティングの動きと完全に合致させております。鮮やかな色と視覚的な魅力は、フリーズドライフルーツ・野菜をバイラルコンテンツの主要な候補とし、特にInstagramやTikTokでスムージーボウル、ヨーグルトパフェ、革新的なランチボックスのアイデアとして頻繁に紹介されております。国際電気通信連合によると、2024年のインターネットユーザー数は55億人に達し、世界人口の68%を占めております。ブランドは従来のマーケティングに頼るだけでなく、インフルエンサーとの提携やユーザー生成コンテンツの力を活用して、信頼と視認性を高めております。さらに、ポーツマス大学の2024年の調査では、消費者の60%がインフルエンサーの推薦を信頼しており、購買決定のほぼ半分がこれらの推薦に影響されていることが示されました。

* アドベンチャー、アウトドア、緊急食料市場の成長

アウトドア活動やアドベンチャースポーツの人気の高まりは、フリーズドライフルーツ・野菜市場の重要な推進力となっております。これらの製品は、軽量で持ち運びやすく、長期保存が可能であるため、ハイキング、キャンプ、バックパッキングなどの活動に理想的な食料源となります。また、災害時や緊急時の備蓄食料としての需要も高まっており、世界的な混乱が続く中で、保存性の高い食品への関心が高まっております。

* 世界的な混乱による保存食への関心の高まり

世界の食料生産は頻繁に大きな損失と廃棄を経験しており、保存性の高い食品が食料安全保障戦略の重要な要素であることを強調しております。生鮮食品の貿易は、気候変動に関連する混乱や地政学的な緊張により、サプライチェーンを不安定化させる課題に直面しております。このような環境において、フリーズドライ製品は、賞味期限の延長やコールドチェーン物流への依存度低減といった競争上の優位性を提供し、注目を集めております。この技術により、企業は戦略的な在庫管理慣行を採用し、サプライチェーンの回復力を確保し、リスクを軽減することが可能となり、生鮮食品にはない利点を提供しております。結果として、フリーズドライ製品は、従来の利便性重視の役割を超えて価値を提供するものとして、市場の進化する優先順位と合致しております。

* 料理およびフードサービス分野の革新

フリーズドライフルーツ・野菜は、その風味、色、栄養価を保持する能力から、料理およびフードサービス業界で革新的な食材として利用が拡大しております。シェフや食品開発者は、これらの製品を新しいレシピやメニューに取り入れ、ユニークな食感や風味の体験を提供しております。

* ホール食材のスナック化が市場をサポート

多忙なライフスタイルと利便性への需要に牽引される「スナック化」の傾向は、消費者が伝統的な食事よりもスナックを優先するようになりました。フリーズドライのホール食材は、栄養価が高く、持ち運び可能なオプションを提供することで、この需要に効果的に応えております。これらは加工された外観ではなく、食品の自然な外観を維持しております。この先進技術は、水分を除去しながら食材の細胞構造を保存し、添加された脂肪や人工的なテクスチャライザーを含まない満足のいく歯ごたえのある製品を生み出します。健康志向の消費者は、フリーズドライが加工ではなく保存方法として認識されているため、この最小限の加工アプローチに特に魅力を感じております。さらに、市場は、オーガニック認証や単一食材の配合を取り入れることで、プレミアムなポジショニングのための重要な機会を提供しており、クリーンラベル製品への消費者の嗜好の高まりと強く共鳴しております。

* 便利で栄養価の高い食品オプションへの消費者嗜好の高まり

健康意識の高い消費者は、加工が少なく、栄養価が高く、かつ手軽に摂取できる食品を求めております。フリーズドライ製品は、これらの要件を満たし、ビタミン、ミネラル、食物繊維などの栄養素を保持しながら、長期保存が可能であるため、魅力的な選択肢となっております。

2. 抑制要因

* 高い生産コストと設備投資

フリーズドライは、真空チャンバー、昇華乾燥機、低温貯蔵ユニットなどの高度に専門化された設備に依存しております。これらのシステムには多額の設備投資が必要であり、中小企業(SME)が導入するには特に困難が伴います。フリーズドライ技術に固有のバッチ処理の性質は、連続処理方法と比較して運用上の柔軟性を制限します。この制限はスケジュールの非効率性を生み出し、結果として全体的な費用対効果に悪影響を及ぼします。さらに、原材料費は農業市場の変動によって大きく影響を受けやすいです。長期契約の制約により、加工業者はこれらのコスト増加を顧客に転嫁するのに遅れが生じることがよくあります。加えて、業界のダイナミクスは、規模の経済から恩恵を受ける大手企業に大きく有利に働きます。これらの大手メーカーは、設備の稼働率を最適化できるため、同様のレベルの運用効率を達成するのに苦労する中小メーカーに対して競争上の優位性を獲得しております。

* エネルギー消費と持続可能性への懸念

アメリカ冷凍食品協会は、厳格な食品安全基準を維持しながら、エネルギー消費と温室効果ガス排出量を大幅に削減することを目的とした潜在的な温度調整を評価するイニシアチブを積極的に主導しております。2025年3月より、欧州連合はプラスチック食品接触材料に関する更新された規制を施行し、より厳格な純度要件と移行制限を導入します。これらの変更は、域内で事業を行うメーカーの包装コストを押し上げると予想されます。同様に、カリフォルニア州の気候企業データ説明責任法は、大企業にスコープ1、2、3の排出量報告を義務付けており、メーカーのコンプライアンス関連費用を増加させております。エネルギー集約型のフリーズドライプロセスは、世界的な炭素削減戦略の一環として精査されております。さらに、環境影響に関する消費者の意識の高まりは、特に持続可能性を重視する層(市場成長にとって重要なセグメント)をターゲットとする際に、マーケティング上の大きな課題となっております。

* 「人工的」または「宇宙食」としての消費者認識

一部の消費者には、フリーズドライ食品が「人工的」である、あるいは「宇宙食」のような特殊な食品であるという誤解が依然として存在します。この認識は、製品の普及を妨げる要因となる可能性があります。

* 原材料の入手可能性の制限

特定のフリーズドライ製品に使用される原材料は、季節性や地域的な供給制約を受けることがあります。これにより、安定した供給を確保することが困難になり、生産コストや市場価格に影響を与える可能性があります。

セグメント分析

1. 製品タイプ別: フリーズドライフルーツと野菜の台頭

* フリーズドライ野菜: 2030年までに8.98%という堅調なCAGRを達成すると予測されており、料理用途での役割拡大と強力な栄養ポジショニングに牽引されております。この成長は、伝統的なスナックから、様々な市場で主要な食材としての統合への移行を反映しております。

* フリーズドライフルーツ: 2024年には80.34%の市場シェアを維持しており、確立された消費者の信頼とプレミアムなポジショニングから恩恵を受けております。しかし、より多様な用途を提供する野菜セグメントからの競争が激化しております。フリーズドライプロセスは、ニンジンの自然な甘さを高めながらベータカロテン含有量を保持し、健康志向で添加物を含まない製品の生産を可能にしております。さらに、エンドウ豆、トウモロコシ、ジャガイモのセグメントは、フードサービスでの採用を活かしており、その一貫性と保存安定性が生鮮品に対する競争上の優位性を提供しております。

フルーツ市場では、ラズベリー、パイナップル、リンゴ、マンゴーが差別化された戦略を活用して効果的に競争しております。特にトロピカルフルーツは、季節的な入手可能性の制約と高い輸送コストにより、プレミアム価格を維持しております。キノコは、フリーズドライ中の生物活性化合物の安定性により、伝統的な食品用途から栄養補助食品分野へと市場プレゼンスを拡大しております。この技術は、キノコやホールフルーツの細胞構造も保存し、消費者の受容にとって重要な視覚的魅力を高めております。その他のフルーツや野菜は、広範な市場浸透を追求するのではなく、特定の食事ニーズや料理用途をターゲットとするニッチな戦略に焦点を当てております。

2. 形態別: パウダー用途がイノベーションを牽引

* ホール/ダイスカット: 2024年には78.55%のシェアで市場をリードしており、自然な食品形態に対する消費者の嗜好と共鳴する視覚的魅力と食感の満足感に牽引されております。

* パウダー/顆粒: 2030年までに8.95%という堅調なCAGRで拡大すると予測されており、加工食品、飲料、栄養補助食品におけるその重要な役割に牽引されております。これらの分野では、美学よりも機能性が優先されます。パウダー形態は、製造における正確な投与と一貫した風味の提供をサポートし、重要なB2B成長機会を創出しながら、消費者小売戦略と合致しております。料理の専門家は、ソースベースや調味料にパウダー形態を活用し、より速い再水和と均一な分布から恩恵を受け、運用効率を高めております。

粒子サイズ制御技術の進歩により、メーカーは特定の用途に合わせてパウダーの特性をカスタマイズできるようになり、飲料での即時溶解から焼き菓子での制御された放出まで対応しております。パウダーの表面積の増加は、栄養価を維持しながら再水和を加速させ、フードサービス業界の効率性要件を満たしております。包装の革新は、パウダー形態を湿気から保護し、分量管理を容易にし、商業的および消費者の両方のニーズに対応しております。厳格な品質管理システムは、一貫した粒子サイズ分布を保証し、様々な用途セグメント全体で機能性能を維持し、消費者の受容を促進するために不可欠です。

3. 性質別: オーガニックのプレミアムポジショニングが加速

* 従来型製品: 2024年には88.12%という支配的な市場シェアを維持すると予測されており、広範なサプライヤーネットワークへのアクセスとコスト優位性から恩恵を受けております。

* オーガニックセグメント: 2030年までに9.81%という堅調なCAGRで成長すると予想されております。この成長は、認証された生産方法を優先し、その保証のためにプレミアムを支払うことをいとわない健康志向の消費者に向けたプレミアムポジショニング戦略の成功を反映しております。オーガニック認証の取得には、農場から包装までのサプライチェーンの完全性に関する包括的な文書化を含む厳格な要件が伴います。これらの要件は、サプライヤーにとって大きな参入障壁となり、その入手可能性を制限する一方で、企業がプレミアム価格戦略を効果的に維持することを可能にしております。

従来型製品は、実質的なコスト優位性と広範なサプライヤーネットワークへのアクセスから恩恵を受けており、多様な流通チャネル全体で一貫した製品の入手可能性と競争力のある価格設定を保証しております。しかし、オーガニック製品は、認定サプライヤーの数が限られていることや、天候に関連する収穫量の変動が供給を混乱させる可能性があるため、原材料の調達において顕著な課題に直面しております。さらに、オーガニック製品の加工には、認証基準を維持し、製品の完全性を確保するために専用の取り扱いシステムの使用が必要です。これらの運用要件は、特に中小メーカーにとって、コスト効率の高い方法でこれらのプロセスを管理するのに苦労することが多いため、追加の複雑さをもたらします。

4. 流通チャネル別: Eコマースが伝統的な小売を破壊

* オンラインストア: 2030年までに10.24%のCAGRで拡大すると予想されており、緊急時への備えへの注目の高まりと、従来の小売マージンを排除するダイレクト・トゥ・コンシューマー(D2C)戦略の採用に牽引されております。

* スーパーマーケットとハイパーマーケット: 2024年には55.37%の市場シェアを維持すると予想されており、確立された消費者の購買行動と、オンラインチャネルでは再現が困難な衝動買いの魅力に支えられております。緊急事態においては、消費者は価格よりも製品の入手可能性を優先するため、オンライン需要が増加し、従来の在庫管理システムに圧力がかかります。コンビニエンスストアは、製品の即時消費のために戦略的な立地を活用しておりますが、限られた棚スペースが製品の多様性を制限しております。

Eコマースプラットフォームは、サブスクリプションモデルを活用して予測可能な収益源を確保しつつ、緊急物資の自動補充に対する消費者の嗜好を満たしております。これらのプラットフォームは、包括的な製品情報と顧客レビューも提供しており、技術仕様や使用方法のガイダンスを必要とする教育集約型製品に非常に適しております。D2C戦略により、メーカーは小売マージンを獲得しながら顧客との関係を強化し、プレミアムなポジショニングを高め、ブランドロイヤルティを育成することができます。さらに、専門のアウトドア小売業者や緊急時備蓄店は、熱心な消費者から評価される専門的なコンサルティングサービスを提供することで、流通エコシステムに貢献しております。

地域分析

* 北米: 2024年には市場シェアの35.26%を占めており、確立されたアウトドアレクリエーション文化と緊急時への備えへの意識の高さが、消費者および機関の両セグメントで一貫した需要を牽引しております。この地域は、高度なコールドチェーンインフラと製品の品質と安全性を保証する厳格な規制枠組みから恩恵を受けております。しかし、エネルギーコストの上昇が製造マージンに圧力をかけております。カナダの厳しい気候は自然に緊急食料の需要を維持し、メキシコの中間層の拡大は新たな市場機会を創出しております。この地域の成熟した市場特性は成長率を制限するものの、製造における規模の経済と流通ネットワークへの投資をサポートする安定したボリュームベースを提供しております。

* アジア太平洋: 都市化と可処分所得の増加がプレミアム食品ポジショニング戦略をサポートし、2030年までに9.82%のCAGRで成長すると予測されております。この地域の多様な食文化は、特定の味覚の好みや調理方法に合わせた地域に特化した製品開発を可能にしております。しかし、地理的な分散と国ごとの規制要件の違いから、サプライチェーンの複雑さが生じております。これらの課題にもかかわらず、コスト効率の高い製造は、価格に敏感なセグメントでの競争力を高めております。

* ヨーロッパ: 英国での果物と野菜の収穫量減少など、農業生産における課題に直面しております。世界リンゴ・ナシ協会(WAPA)によると、2024年のEUの生鮮リンゴ収穫量は1,020万メトリックトン(MT)と推定されており、2023年と比較して11.2%の減少を反映しております。2025年3月に発効するEUのプラスチック食品接触材料に関するより厳格な規制は、包装のコンプライアンスコストを増加させると同時に、持続可能性のポジショニングを高めると予想されております。

* 南米、中東、アフリカ: 現在の浸透率は低いものの、フリーズドライ製品の利点に対する認識が高まっている新興市場を代表しております。ブラジルの広範な農業部門は、重要な原材料調達の機会を提供し、サウジアラビアの食料安全保障イニシアチブは機関需要を牽引しております。これらの地域では、地域に特化した流通戦略と規制遵守が必要であり、市場参入コストは増加しますが、確立されたプレーヤーには先行者利益が提供されます。

競合状況

フリーズドライフルーツ・野菜市場は、複数の地域および国際的なプレーヤーが存在するため、中程度に断片化され、競争の激しい市場となっております。Brothers International Food Holdings, LLC、Natierra、Expedition Foods Limited、American Outdoor Products, Inc.、Harmony House Foods Inc.などの企業が、世界のフリーズドライフルーツ・野菜市場でかなりのシェアを占めております。主要企業は、市場で優位なシェアを獲得し、提供製品を最適化するための主要戦略の一つとして製品革新に取り組んでおり、合併・買収、および生産・流通ネットワークの拡大を通じて、視認性を高め、提供製品のポートフォリオを拡大しております。

2024年7月には、Thrive Freeze DryがParadiesfrucht GmbHの買収を完了し、垂直統合に向けた戦略的な動きを示しました。この買収は、Thriveのヨーロッパ市場でのプレゼンスを強化するとともに、製造能力を合理化し統合するものです。同時に、企業はエネルギー効率の向上とプロセスの自動化を目的とした技術への投資を優先し、労働コストを削減しながら一貫した製品品質を確保しております。

B2Bセグメントでは、フリーズドライ製品が最終消費者向け商品としてではなく、機能性成分として位置づけられることが増えており、大きな成長機会が生まれております。この変化は、より高いマージンポテンシャルを提供し、ブランド競争を軽減します。さらに、新規参入企業は、ダイレクト・トゥ・コンシューマーモデルを採用し、ソーシャルメディアマーケティングを活用して従来の小売チャネルを迂回しております。しかし、これらのディスラプターは、需要が小ロット生産の能力を超えるにつれて、スケーラビリティの課題に直面しております。

フリーズドライフルーツ・野菜業界の主要企業

* Brothers International Food Holdings, LLC

* Natierra

* Expedition Foods Limited

* American Outdoor Products, Inc.

* Harmony House Foods Inc.

最近の業界動向

* 2025年4月: ケニアを拠点とするWambugu Apples社は、100%地元産の農産物のみを使用した新しいフリーズドライフルーツ製品ラインを立ち上げ、健康スナック市場に参入し、ポートフォリオを多様化しました。

* 2025年2月: Brothers All Natural社は、Expo West 2025でチリライムマンゴーのフリーズドライフルーツクリスプを発表しました。フリーズドライマンゴースライスから作られたこれらのクリスプは、マンゴーの自然な甘さとピリッとしたチリライムのブレンドを組み合わせた風味豊かなひねりを提供します。

* 2025年1月: Döhler社はThe Perfect Pureé社と提携し、北米市場でTastecraftブランドのフリーズドライフルーツ製品の範囲を導入しました。

* 2024年7月: Entrepreneurial Equity PartnersとMubadala Capitalの支援を受けるThrive Freeze Dry社は、ヨーロッパのプレミアムフリーズドライ製品の大手メーカーであるParadiesfrucht GmbHを買収し、成長を強化し、市場プレゼンスを拡大することを目指しております。

フリーズドライフルーツ・野菜市場に関する本レポートは、特定の温度下で長期保存が可能なフリーズドライ食品に焦点を当てています。凍結乾燥(ライオフィリゼーション)は、食品の栄養素や風味を損なうことなく水分を除去する技術であり、これにより製品の長期保存を可能にします。

市場は2025年には2億3,004万米ドルと評価されており、2030年までに3億4,911万米ドルに達すると予測されています。この成長は、様々な要因によって牽引されています。

主な市場促進要因としては、ソーシャルメディアの影響力による市場認知度の向上、アドベンチャー食品、アウトドア食品、非常食といった特殊用途市場の拡大、世界的な混乱や不確実性による長期保存可能な食品への関心の高まりが挙げられます。さらに、料理やフードサービス分野におけるフリーズドライ技術の革新的な利用、ホール食材をスナックとして消費するトレンドの増加、そして消費者の間で高まる利便性と栄養価を兼ね備えた食品への需要も、市場成長を後押ししています。

一方で、市場にはいくつかの課題も存在します。高い生産コストと初期設備投資、凍結乾燥プロセスにおけるエネルギー消費とそれに伴う持続可能性への懸念が挙げられます。また、「人工的」あるいは「宇宙食」といった消費者からの誤解や、特定の原材料の入手が限られていることも、市場の成長を抑制する要因となっています。

本レポートでは、市場を多角的に分析しています。製品タイプ別では、フリーズドライフルーツ(イチゴ、ラズベリー、パイナップル、リンゴ、マンゴーなど)とフリーズドライ野菜(エンドウ豆、トウモロコシ、ニンジン、ジャガイモ、キノコなど)に分類されます。用途別では、朝食用シリアル、スープやスナック、アイスクリームやデザート、ベーカリーや菓子類、ディップやドレッシングなど、幅広い分野での利用が分析されています。形態別では、ホール/ダイスカットと粉末/顆粒があり、性質別では従来型とオーガニック製品が対象です。流通チャネルは、スーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンラインストアなどが含まれます。地域別では、北米、欧州、アジア太平洋、南米、中東・アフリカの各市場が詳細に分析されています。

特に、2024年にはフリーズドライフルーツが市場シェアの80.34%を占め、市場を牽引する主要な製品タイプとなっています。流通チャネルの中では、Eコマースが年平均成長率(CAGR)10.24%で最も急速な成長を見せています。地域別では、アジア太平洋地域が都市部の所得増加と多様な食文化トレンドに支えられ、2030年までに9.82%のCAGRで最も力強い成長を遂げると予測されています。

さらに、レポートでは消費者行動分析、規制の見通し、連続式とバッチ式凍結乾燥の比較を含む技術的展望、そして新規参入の脅威、買い手の交渉力、供給者の交渉力、代替品の脅威、競争の激しさといったポーターのファイブフォース分析を通じて、市場の競争環境を深く掘り下げています。

競争環境のセクションでは、市場の集中度、主要企業の戦略的動向、市場シェア分析が提供され、Brothers International Food Holdings, Natierra, Expedition Foods Limited, American Outdoor Products, Nature’s Turn, Harmony House Foods Inc., Lyofood Sp. z o.o., Crispy Green Inc., Soul Fruit LTD, 5th Season Fruit B.V.など、多数の主要企業のプロファイルが詳細に記述されています。

最後に、本レポートは市場の機会と将来の展望についても考察しており、関係者にとって貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ソーシャルメディアの影響が市場成長を促進

- 4.2.2 アドベンチャー、アウトドア、非常食市場の成長

- 4.2.3 世界的な混乱が保存食への関心を高める

- 4.2.4 料理およびフードサービスにおけるイノベーション

- 4.2.5 全体的な食材のスナック化が市場を支える

- 4.2.6 便利で栄養価の高い食品オプションに対する消費者の嗜好の高まり

-

4.3 市場の阻害要因

- 4.3.1 高い生産コストと設備投資

- 4.3.2 エネルギー消費と持続可能性への懸念

- 4.3.3 人工的または宇宙食としての消費者の認識

- 4.3.4 原材料の入手可能性の制限

- 4.4 消費者行動分析

- 4.5 規制の見通し

- 4.6 技術的展望(連続式 vs. バッチ式フリーズドライ)

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 フリーズドライフルーツ

- 5.1.1.1 イチゴ

- 5.1.1.2 ラズベリー

- 5.1.1.3 パイナップル

- 5.1.1.4 リンゴ

- 5.1.1.5 マンゴー

- 5.1.1.6 その他のフルーツ

- 5.1.2 フリーズドライ野菜

- 5.1.2.1 エンドウ豆

- 5.1.2.2 トウモロコシ

- 5.1.2.3 ニンジン

- 5.1.2.4 ジャガイモ

- 5.1.2.5 キノコ

- 5.1.2.6 その他の野菜

-

5.2 形態別

- 5.2.1 丸ごと/角切り

- 5.2.2 粉末/顆粒

-

5.3 性質別

- 5.3.1 従来型

- 5.3.2 オーガニック

-

5.4 流通チャネル別

- 5.4.1 スーパーマーケット/ハイパーマーケット

- 5.4.2 コンビニエンスストア

- 5.4.3 オンラインストア

- 5.4.4 その他の流通チャネル

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 イタリア

- 5.5.2.4 フランス

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 ポーランド

- 5.5.2.8 ベルギー

- 5.5.2.9 スウェーデン

- 5.5.2.10 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 インドネシア

- 5.5.3.6 韓国

- 5.5.3.7 タイ

- 5.5.3.8 シンガポール

- 5.5.3.9 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 チリ

- 5.5.4.5 ペルー

- 5.5.4.6 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 ナイジェリア

- 5.5.5.5 エジプト

- 5.5.5.6 モロッコ

- 5.5.5.7 トルコ

- 5.5.5.8 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ブラザーズ・インターナショナル・フード・ホールディングスLLC

- 6.4.2 ナティエラ

- 6.4.3 エクスペディション・フーズ・リミテッド

- 6.4.4 アメリカン・アウトドア・プロダクツ・インク

- 6.4.5 ネイチャーズ・ターン・インク

- 6.4.6 ハーモニー・ハウス・フーズ・インク

- 6.4.7 リョーフード Sp. z o.o.

- 6.4.8 クリスピー・グリーン・インク

- 6.4.9 ソウル・フルーツ LTD

- 6.4.10 フィフス・シーズン・フルーツ B.V.

- 6.4.11 P A アーバックル・アンド・サンズ

- 6.4.12 SIA ニュートリブーム

- 6.4.13 スライブ・ライフLLC

- 6.4.14 トータリー・ピュア・フルーツ

- 6.4.15 フォーエバー・フーズ

- 6.4.16 フォレジャー・フード・カンパニー

- 6.4.17 クレス・バレー・リミテッド

- 6.4.18 ブア GmBH

- 6.4.19 ディージェイ・アンド・エー PTY. LTD

- 6.4.20 ヘルシー・フューチャー

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

フリーズドライフルーツ・野菜は、食品の保存技術の一つであるフリーズドライ(凍結乾燥)製法を用いて作られた、乾燥状態の果物や野菜を指します。この製法は、まず食品を急速に凍結させ、次に真空状態に置くことで、氷が直接水蒸気へと昇華する現象(昇華乾燥)を利用します。これにより、水分のみが除去され、食品の細胞構造がほとんど破壊されないため、色、風味、栄養成分、そして元の形状や食感を高いレベルで保持できるのが最大の特徴です。非常に軽量で、常温での長期保存が可能であり、お湯や水で戻すだけで元の状態に近い形で利用できる利便性も持ち合わせています。

フリーズドライに適したフルーツとしては、イチゴ、ラズベリー、ブルーベリー、リンゴ、バナナ、マンゴーなどが挙げられます。これらはそのままスナックとして楽しむことができ、またヨーグルトやシリアル、グラノーラのトッピングとしても人気です。野菜では、コーン、エンドウ豆、ほうれん草、ニンジン、キノコ類、ピーマンなどがフリーズドライ化されています。これらはインスタントスープや味噌汁の具材、非常食、アウトドア食品の材料として広く利用されています。近年では、より多様な種類の果物や野菜がフリーズドライ加工されるようになり、その用途も拡大の一途を辿っています。

フリーズドライフルーツ・野菜の用途は多岐にわたります。最も一般的なのは、手軽でヘルシーなスナックとしての直接消費です。添加物が少なく、自然な甘みや風味を楽しめるため、健康志向の消費者から支持されています。また、加工食品の原材料としても非常に重要です。例えば、シリアルやグラノーラ、ヨーグルトのトッピングとして、彩りや食感、栄養価を加えるために使われます。製菓・製パン業界では、ケーキ、クッキー、パンなどの生地に練り込んだり、デコレーションとして使用されたりします。チョコレートやキャンディなどの菓子類にも、風味や食感のアクセントとして活用されています。さらに、インスタントスープ、カレー、シチュー、パスタソースなどのレトルト食品や、ベビーフードの具材としても重宝されています。軽量で持ち運びやすく、長期保存が可能な特性から、登山やキャンプなどのアウトドア活動における携行食や、災害時の非常食としても不可欠な存在です。最近では、ペットフードの栄養補助食品やトッピングとしても利用されるケースが増えています。

関連技術としては、まずフリーズドライ製法そのものの進化が挙げられます。より効率的でエネルギー消費の少ない乾燥装置の開発が進められています。また、フリーズドライ前の前処理技術も重要です。例えば、ブランチング(湯通し)による酵素失活や、急速凍結技術(IQF: Individual Quick Freezing)による個々の食材の分離凍結は、最終製品の品質を大きく左右します。フリーズドライ以外の乾燥技術、例えば熱風乾燥や真空乾燥、スプレードライなどもありますが、フリーズドライは特に熱に弱い果物や野菜の風味、栄養、色を最もよく保持できる点で優位性があります。製品の品質を維持するための包装技術も不可欠です。酸素吸収剤の利用、窒素ガス充填、高バリア性フィルムの使用などにより、酸化や吸湿を防ぎ、長期保存を可能にしています。さらに、製品の品質管理においては、水分活性測定、再水和性評価、栄養成分分析などが重要な役割を果たしています。

市場背景としては、健康志向の高まりと利便性への需要が大きな推進力となっています。消費者は、添加物の少ない自然な食品、栄養価の高い食品を求める傾向にあり、フリーズドライフルーツ・野菜はそのニーズに応えるものです。また、共働き世帯の増加や単身世帯の増加に伴い、手軽に調理できる食品や、保存が効く食品への需要が高まっています。食品ロス削減への意識の高まりも、フリーズドライ製品の普及を後押ししています。旬の時期に収穫された果物や野菜をフリーズドライ加工することで、年間を通じて安定供給が可能となり、食品の廃棄を減らすことに貢献します。さらに、Eコマースの普及により、消費者がフリーズドライ製品にアクセスしやすくなったことも市場拡大の一因です。世界的に見ても、健康食品市場やアウトドア食品市場の成長に伴い、フリーズドライフルーツ・野菜の需要は増加傾向にあります。

今後の展望としては、技術革新によるさらなる品質向上とコスト削減が期待されます。よりエネルギー効率の高いフリーズドライ装置の開発や、乾燥時間の短縮技術により、製造コストが下がり、より手頃な価格で製品が提供されるようになるでしょう。これにより、フリーズドライ製品がさらに一般家庭に普及する可能性があります。また、新しい種類の果物や野菜のフリーズドライ化、あるいは複数の素材を組み合わせたミックス製品や、特定の栄養素を強化した機能性フリーズドライ食品の開発も進むと予想されます。パーソナライズされた栄養ニーズに応える製品も登場するかもしれません。持続可能性への貢献も重要なテーマです。生産過程での環境負荷低減や、食品ロス削減へのさらなる貢献が求められます。将来的には、宇宙食や軍用食といった特殊な用途だけでなく、外食産業や給食産業での利用拡大、さらには発展途上国における栄養改善のための食品としても、フリーズドライフルーツ・野菜の可能性は広がっていくと考えられます。