世界のクリーンラベル原料市場:食品保存料、食品甘味料、食品着色料、食品水溶性増粘剤、その他(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

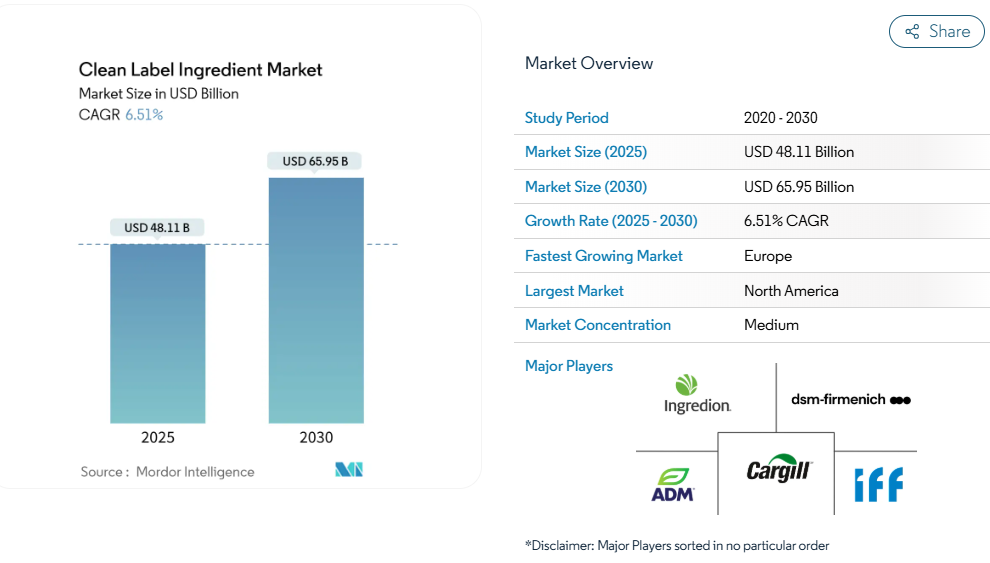

クリーンラベル原料市場規模は、2025年に481億1,000万米ドルに達すると推定され、2030年までに659億5,000万米ドルへ成長し、予測期間中に年平均成長率(CAGR)6.51%を記録すると見込まれております。

この成長は、シンプルで認識しやすい原料に対する消費者需要の高まり、パンデミック後の健康意識の向上、および小売業者の原料リスト簡素化の取り組みによって牽引されております。

米国食品医薬品局(FDA)による石油由来色素の段階的廃止などの規制動向は、天然着色料・香料・保存料の採用をさらに促進しています。これに対応し、メーカー各社は透明性の確保とクリーンラベル表示の検証を目的として、植物抽出技術、発酵プロセス、トレーサビリティ技術に焦点を当てた研究開発に投資を進めています。現在、天然原料はコスト面で割高です(天然着色料は合成品より25~35%高価)。

人工食品添加物に関連する健康問題

科学的な証拠により、人工食品添加物と健康への悪影響との関連性がますます明らかになってきており、消費者はより安全な代替品を求めるようになっています。米国国立医学図書館による2024年の画期的な研究では、合成食品着色料と呼吸器系の問題、特に小児の肺機能障害との間に強い関連性が確認されました。食事と健康の関連性に対する認識が高まる中、消費者は加工食品に一般的に含まれる人工添加物や保存料を積極的に避けるようになっています。この消費者意識の変化は、国際食品情報評議会(IFIC)の2024年調査にも反映されています。同調査では、米国回答者の26%が「ナチュラル」を健康食品の主要指標と評価し、16%が「非遺伝子組み換え」表示を優先しました。こうした傾向は、天然素材と最小限の加工を重視するクリーンラベル原則との明確な一致を示しています。この消費者動向と科学的根拠の高まりを受け、規制当局も対応を強化しています。2025年4月、米国食品医薬品局(FDA)は食品供給網から石油由来合成着色料を段階的に廃止する主要な取り組みを開始し、規制面での重要な転換点を示し、公衆衛生への政府の取り組みを強調しました[1]。こうした規制面、科学的、消費者主導の動向が相まって、食品安全基準の再構築、業界の透明性向上、そして現代の食品生産におけるクリーンラベル運動の重要性の定着が進んでいます。

植物由来・有機原料への移行

クリーンラベル運動は勢いを増し、植物由来革命と融合することで、世界の食品産業におけるイノベーション戦略を再構築しています。この連携は、食事と健康の関連性への認識の高まり、環境問題への懸念、倫理的消費への移行によって推進されています。消費者は現在、原料調達における透明性を求め、合成添加物よりも自然由来で最小限の加工を施した植物由来の代替品を好んでいます。この傾向は特に香料・増強剤分野で顕著です。メーカー各社は人工化合物から天然由来原料への移行を迅速に進めております。精密発酵、酵素抽出、無溶媒加工といった先端技術への投資が活発化しており、機能性・安定性・保存性を向上させた天然風味調整剤の開発を目指しております。例えば2024年3月には、BASFアロマイングリディエンツ社が「Isobionics Natural β-カリオフィレン80」を発売し、Isobionics製品群を拡充いたしました。純度80%を誇る本原料は、飲料・食品・香料など多様な用途に対応し、業界のクリーンラベルおよび植物由来イノベーションへの取り組みを浮き彫りにしています。こうした進展は、両潮流の結びつきが深まり、将来の製品開発に相互に影響を与え合うことを強調しています。

アレルゲンフリーおよびグルテンフリー製品への需要の高まり

世界的に食物アレルギーや不耐症の診断が増加する中、原料の透明性と消費者安全を優先する明確な市場セグメントが台頭しています。この変化は、2024年の国際食品情報評議会(IFIC)調査の結果によって裏付けられており、アメリカ人の半数以上(53%)が食物アレルギー、不耐症、または過敏症に直接影響を受けていることが明らかになりました[2]。さらに、疾病管理予防センター(CDC)のデータによれば、食物アレルギーは米国成人の6.2%、子どもの5.8%に影響を及ぼしています。現代の消費者は、人工添加物を含まず、グルテン、乳製品、大豆、ナッツなどの一般的なアレルゲンが明確に表示された食品・飲料製品を求めています。この傾向は、健康リスク低減のための情報に基づいた食事選択を重視する、積極的な健康管理への大きな潮流と合致しています。これを受け、メーカー各社は高リスクアレルゲンを回避する製品改良を行うだけでなく、より明確で透明性の高い表示も推進しています。この進化は、クリーンラベルの原則とアレルゲン対策処方を融合させた製品開発の新たな基準を確立し、健康志向かつアレルゲンに敏感な消費者層への訴求において、ブランドに競争優位性をもたらしています。

ヴィーガン・ベジタリアン製品ラインの拡大

消費者の透明性と簡素化への要求に応え、食品メーカーは植物由来の配合をクリーンラベル運動と整合させています。ヴィーガン・ベジタリアン製品ラインの急増は、特に若年層や持続可能性を重視する層において、高まる健康意識、環境意識、そして進化する倫理観によって牽引されています。USA Data Hubのデータは、2023年時点で米国の人口の約4.2%がベジタリアン、1.5%がヴィーガン[3]であると明らかにし、この需要の高まりを示しています。メーカーはこうした高まる期待に応えるため、豆類、穀物、ナッツ、野菜などのホールフード原料に目を向け、クリーンな加工技術を用いて肉や乳製品の代替品を再設計しています。ビーガンやベジタリアンの方々の場合、ビタミンB12、鉄分、オメガ3脂肪酸などの必須栄養素を強化した植物性製品が、潜在的な栄養不足を補う上で重要になってきています。押出成形や発酵といった技術は、ビーガン・ベジタリアン向け製品の品質と多様性をさらに高めています。クリーンラベル基準と植物性イノベーションの融合は、製品の魅力を高め消費者の信頼を強化するだけでなく、世界の食品市場におけるビーガン・ベジタリアン製品ラインの堅調な成長を牽引しています。

クリーンラベル原料の高コスト

メーカーは、クリーンラベル原料の高価格化という課題に直面しており、経済的な実現可能性を確保しつつ消費者の期待に応えるよう取り組んでいます。天然着色料を例にとると、合成品に比べて25~35%高い価格が設定されており、バリューチェーン全体で利益率が圧迫されています。この価格差には複数の要因が影響しています。複雑な調達ネットワーク、天然抽出物の収量低下、天然原料に対する厳格な品質管理などが挙げられます。例えば、ビートルートやターメリックなどの天然着色料の調達には、季節的な収穫時期の調整や加工時の非汚染確保が必要であり、これがコスト増につながります。さらに、天然原料の生産には拡張性の限界があり、原材料が季節限定で入手可能な場合が多いため、コスト差が拡大する傾向にあります。例えば、コチニール虫から抽出される天然赤色着色料カルミンは、労働集約的である上に虫の供給量変動の影響を受けます。この格差は、クリーンラベル製品のプレミアム価格を合理化するため、戦略的な価格設定と消費者教育の必要性を浮き彫りにしています。

新興経済国における認知度の低さ

新興経済国では、原料の品質や安全性に関する消費者の意識がまだ成熟段階にあるため、クリーンラベル運動の普及には障壁が存在します。北米や欧州がクリーンラベルの潮流を牽引する一方、アジア太平洋地域や南米市場では課題と可能性が混在しています。ジョージア大学エクステンションが指摘するように、「クリーンラベル」という用語の曖昧さ、すなわち文化的背景による解釈の多様性が、事態をさらに複雑にしています。さらに、これらの地域では原材料の透明性や安全基準に関する規制枠組みが未発達であり、グローバルメーカーにとってコンプライアンス上の課題となっています。しかしながら、中国やインドなどにおける中産階級の急速な拡大に伴い、消費者の嗜好がより健康的で透明性の高い食品選択へと顕著にシフトしており、クリーンラベル製品の市場が拡大しつつあることを示唆しています。

セグメント分析

原料タイプ別:香料が主導、着色料が加速

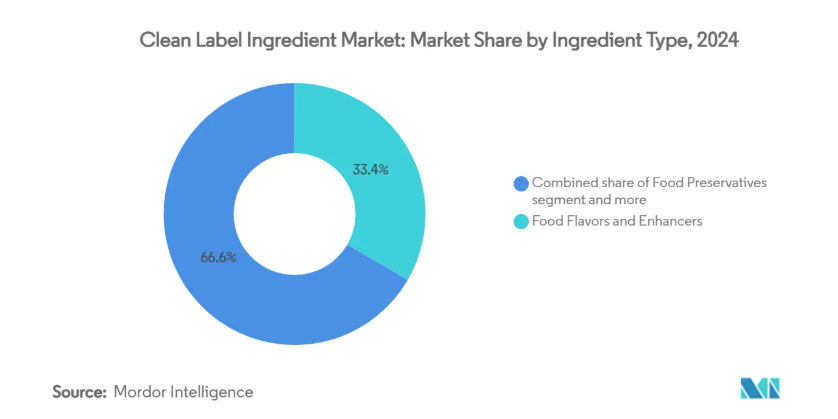

2024年、食品香料および増強剤はクリーンラベル原料市場において圧倒的な33.38%のシェアを占めています。これは製品の嗜好性を確保し、消費者の受容を得る上で、これらの原料が果たす極めて重要な役割を裏付けています。このセグメントの顕著な存在感は、よりクリーンな配合への移行を進めつつ、感覚的魅力を維持するというメーカーの戦略的焦点を浮き彫りにしています。ジボダン、センシエント・テクノロジーズ、シンライズといった企業は、クリーンラベル製品への需要急増に対応し、天然香料ソリューションに多額の投資を行っています。例えば2024年3月、センシエント・フレーバーズ・アンド・エクストラクツは、高級料理製品で求められる人気の燻製香の全スペクトルを捉えた、新たな天然クリーンラベル香料シリーズ「SmokeLess Smoke」を発表しました。

一方、食品着色料は急速に成長しており、2025年から2030年にかけて年平均成長率(CAGR)7.98%と予測される最も成長の速いセグメントとして注目されています。この急成長は主に、FDA(米国食品医薬品局)が最近承認した3つの天然色素添加物——ガルディエリア抽出物ブルー、バタフライピー花抽出物、リン酸カルシウム——によるものです。さらに、飲料、菓子、乳製品における天然着色料の採用拡大が、このセグメントの成長を後押ししています。同時に、食品保存料分野では革新的な植物由来抗菌ソリューションへの顕著な移行が進み、再興の兆しを見せています。例えば、ローズマリー抽出物や柑橘由来化合物が効果的な天然保存料として台頭しています。この移行により、メーカーは合成保存料に代わる選択肢を得ると同時に、保存安定性を損なうことなく製品を提供することが可能となります。

形態別:乾燥タイプが主流、液体タイプが勢いを増す

2024年、乾燥原料はクリーンラベル原料市場をリードし、56.54%という大きなシェアを占めました。その人気の背景には、安定性、保管・輸送の容易さといった主な利点があります。これらの原料は保存期間が長く、微生物リスクが低いため、保存料の削減または排除を目指すクリーンラベル用途に最適です。例えば、粉末状の天然香料や乾燥フルーツは、風味の完全性を維持し、長期にわたり安定性を保つため、ベーカリー製品やスナック製品に広く使用されています。

一方、液体セグメントは顕著な成長を見せており、2025年から2030年にかけて年平均成長率(CAGR)7.43%が見込まれています。この成長は、製造工程を簡素化し、完成品への均一な分散を保証する、すぐに使用できるソリューションへの需要増加によって牽引されています。バニラやアーモンドなどの液体植物性エキスは、使用の容易さと安定した風味提供により、飲料や乳製品分野で注目を集めています。例えば、飲料や乳製品ではシームレスな配合が可能な液体原料が好まれる一方、ベーカリーや菓子分野では、特定工程との適合性や配合精度から乾燥原料が選ばれる傾向があります。こうした違いは、多様な製造工程や製品カテゴリーのニーズに応えるため、サプライヤーが専門的な供給システムの開発に注力する市場動向の変化を反映しています。

用途別:飲料が主導、肉製品が急成長

2024年、飲料セグメントはクリーンラベル原料市場で26.89%のシェアを占めております。これは迅速なイノベーションと消費者意識の高まりに後押しされた結果です。機能性飲料は現在、クリーンラベルのポジショニングを主導しており、メーカーは天然香料・着色料・原料を活用して独自製品を開発すると同時に、原料の透明性を確保しております。この主導的立場は、天然原料に対してプレミアム価格を支払う消費者の意欲によって強化されています。特に米国では、新たな着色食品・飲料が天然着色製品を採用する傾向にあります。この潮流を象徴するように、フロリダ・フード・プロダクツ社は「ニトロ機能性コールドブリューコーヒー」や「有機パイナップルハイビスカス緑茶」といったクリーンラベル製品を展開し、健康効果と高級な味わいの両方を強調しています。

肉および肉製品は最も成長が速いセグメントとなる見込みで、2025年から2030年にかけて年平均成長率(CAGR)8.67%が予測されています。この急成長は、加工業者が肉生産と原料調達における透明性への消費者要求の高まりに適応する中で生じています。加工肉に含まれる人工保存料への懸念に対応し、業界はクリーンラベル戦略へと転換を進めています。企業は現在、植物由来の天然保存料に目を向け、安全性を確保しクリーンラベル基準に準拠する抗菌ソリューションを開発しています。このセグメントの成長は、クリーンラベルの潮流と急成長する植物性タンパク質市場の交差点によってさらに加速されています。ここでは、メーカーが認識しやすく最小限の加工を施した原料を使用した肉代替品を製造し、タンパク質源の透明性を重視する健康志向の消費者に対応しています。

地域別分析

2024年、北米はクリーンラベル原料市場において35.43%のシェアを占めております。これは消費者の意識向上と厳格な規制環境によって支えられております。FDA(米国食品医薬品局)が石油由来の合成着色料の排除や食品表示の透明性向上に向けた最近の動きは、同地域の優位性をさらに確固たるものとしております。カナダでは健康志向の消費者による成長が見られる一方、メキシコでは拡大する中産階級と高まる健康意識が成長を牽引しております。

欧州は2025年から2030年にかけて年平均成長率(CAGR)6.64%が見込まれ、最も成長が速い地域となる見込みです。これは厳格な規制基準と、自然派製品への強い消費者志向によるものです。欧州委員会の「クリーン産業協定」は、持続可能な生産を推進し行政負担を軽減することで、クリーンラベル製造業者の競争力を強化しています。英国とドイツが欧州市場を牽引しており、英国はブレグジット後の規制を乗り切りながら食品原料の高水準を維持しています。一方、フランス、スペイン、イタリアでは、品質を重視する食文化の伝統を背景に堅調な成長が見られます。ロシアをはじめとする欧州諸国も、消費者の意識向上に伴い、徐々に市場シェアを拡大しつつあります。

消費者意識や規制の明確化における課題はあるものの、アジア太平洋地域はクリーンラベル原料市場において顕著な存在感を示しつつあります。中国とインドは膨大な中産階級人口を背景に、食品安全と品質への懸念の高まりを原動力として成長の基盤を整えています。洗練された食文化を有する日本と、厳格な規制と健康志向の消費者層に支えられたオーストラリアが主導的な役割を果たしています。採用率は地域によって異なり、先進経済圏が最前線に立っています。都市化、可処分所得の増加、健康意識の高い若年層が、この地域の成長を後押ししています。

競争環境

中程度の分散状態にあるクリーンラベル原料市場では、数多くの地域企業および国際企業が主導権を争っています。各社は製品革新、透明性のある調達、規制基準への厳格な順守を通じて競争を展開しています。主要プレイヤーにはアーチャー・ダニエルズ・ミッドランド社、カーギル社、イングレディオン社、DSM-フィルメニック社、インターナショナル・フレーバー・アンド・フレグランス社などが挙げられます。市場の分散化は、天然着色料・香料から甘味料、保存料、澱粉に至る多様なクリーンラベルカテゴリーに起因しています。この多様性により、ニッチな専門メーカーと大手食品原料企業の共存・共栄が可能となっています。

さらに、消費者の嗜好や規制基準における地域差が、地域密着型の生産と特化型製品の提供を促進しています。この特性により、単一企業が世界的な支配を目指す動きは事実上阻まれています。その結果、競争は激化しており、各社は認証取得、持続可能性への取り組み、クリーンラベル表示を優先し、消費者信頼の強化と市場シェア拡大を図っています。戦略的提携や買収が競争環境を再定義しつつあります。顕著な事例として、テート・アンド・ライル社がCPケルコ社との合併を提案し、特殊食品・飲料ソリューション分野での基盤強化を図っています。

発酵由来原料やアップサイクル食品成分といった新興カテゴリーは未開拓の機会を提供しています。フロリダ・フード・プロダクツ社のような企業は、クリーンラベル飲料ラインアップ強化のためジャボ・ビバレッジ社を買収するなど、こうした機会を捉えています。技術は競争上の重要な優位性として台頭しており、企業は食品マトリックス内での天然原料の相互作用を評価するシミュレーションソフトウェアや、コンプライアンス確保と原料原産地検証のための規制対応技術システムに投資しています。

最近の業界動向

- 2025年3月:GNTグループB.V.は非遺伝子組み換えパプリカ由来のクリーンラベル製品「EXBERRY Shade Vivid Orange」を発売。従来型のパプリカオレオレジンや抽出物を使用せずにオレンジ色調を実現します。

- 2024年7月:ジボダン・センスカラーは「アマイズ オレンジレッド」を発表。トウモロコシ由来アントシアニン系着色料「アマイズ」シリーズは、酸性環境下でレッド40に極めて近い鮮やかなオレンジレッド色調を実現。粉末・液体形態で提供され、飲料・菓子・フルーツ加工品・アイスキャンディー・シャーベット・スナック調味料など低pH用途に適しています。

- 2024年5月:JKスクラロース株式会社は、射陽港経済開発区においてスクラロース技術転換プロジェクトを開始し、10億元以上を投資しました。同社によれば、プロジェクト敷地面積は39万平方メートルで、うち約10万平方メートルが新生産施設となります。年間4,000トンの生産能力を有し、フル稼働時には20億元の生産高が見込まれています。

- 2024年2月:味の素株式会社は米国シリコンバレーに新オフィスを開設しました。同オフィスは米国市場向けにクリーンラベル原料を含む多様な食品ソリューションを提供します。今回の拡張は事業拡大を目的としています。

クリーンラベル原料産業レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場環境

4.1 市場概要

4.2 市場推進要因

4.2.1 人工食品添加物に関連する健康問題

4.2.2 植物由来および有機原料への移行

4.2.3 アレルゲンフリーおよびグルテンフリー製品への需要増加

4.2.4 ビーガンおよびベジタリアン製品ラインの拡大

4.2.5 より健康的な食品選択の必要性を強調する世界的な健康危機

4.2.6 クリーンラベル製剤への企業による研究開発投資の増加

4.3 市場制約要因

4.3.1 クリーンラベル原料の高コスト

4.3.2 新興経済国における認知度の低さ

4.3.3 複雑な規制要件による市場参入の障壁

4.3.4 安価な従来型原料との競争

4.4 サプライチェーン分析

4.5 規制動向

4.6 ポーターの5つの力

4.6.1 新規参入の脅威

4.6.2 購入者/消費者の交渉力

4.6.3 供給者の交渉力

4.6.4 代替製品の脅威

4.6.5 競争の激しさ

5. 市場規模と成長予測 (金額ベース)

5.1 原材料タイプ別

5.1.1 食品保存料

5.1.2 食品甘味料

5.1.3 食品着色料

5.1.4 食品水溶性高分子

5.1.5 食品香料および増強剤

5.1.6 その他の原材料タイプ

5.2 形態別

5.2.1 乾燥

5.2.2 液体

5.3 用途別

5.3.1 ベーカリーおよび菓子

5.3.2 乳製品および冷凍デザート

5.3.3 飲料

5.3.4 肉および肉製品

5.3.5 ソースおよび調味料

5.3.6 その他の用途

5.4 地域別

5.4.1 北米

5.4.1.1 アメリカ合衆国

5.4.1.2 カナダ

5.4.1.3 メキシコ

5.4.1.4 北米その他

5.4.2 南米

5.4.2.1 ブラジル

5.4.2.2 アルゼンチン

5.4.2.3 コロンビア

5.4.2.4 チリ

5.4.2.5 ペルー

5.4.2.6 南米その他

5.4.3 ヨーロッパ

5.4.3.1 ドイツ

5.4.3.2 イギリス

5.4.3.3 イタリア

5.4.3.4 フランス

5.4.3.5 オランダ

5.4.3.6 ポーランド

5.4.3.7 ベルギー

5.4.3.8 スウェーデン

5.4.3.9 その他のヨーロッパ諸国

5.4.4 アジア太平洋地域

5.4.4.1 中国

5.4.4.2 インド

5.4.4.3 日本

5.4.4.4 オーストラリア

5.4.4.5 インドネシア

5.4.4.6 韓国

5.4.4.7 タイ

5.4.4.8 シンガポール

5.4.4.9 アジア太平洋地域その他

5.4.5 中東およびアフリカ

5.4.5.1 南アフリカ

5.4.5.2 サウジアラビア

5.4.5.3 アラブ首長国連邦

5.4.5.4 ナイジェリア

5.4.5.5 エジプト

5.4.5.6 モロッコ

5.4.5.7 トルコ

5.4.5.8 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場ランキング分析

6.4 企業プロファイル(グローバル概要、市場概要、中核セグメント、財務情報(入手可能な場合)、戦略情報、市場順位/シェア、製品・サービス、最近の動向を含む)

6.4.1 Cargill Incorporated

6.4.2 Archer Daniels Midland Company

6.4.3 Ingredion Incorporated

6.4.4 Tate and Lyle PLC

6.4.5 Kerry Group PLC

6.4.6 DSM-Firmenich

6.4.7 International Flavors & Fragrances Inc. (IFF)

6.4.8 Sensient Technologies Corporation

6.4.9 Ajinomoto Co. Inc.

6.4.10 Corbion N.V.

6.4.11 Givaudan S.A.

6.4.12 Roquette Freres S.A.

6.4.13 Dohler GmbH

6.4.14 Kalsec Inc.

6.4.15 CP Kelco (J.M. Huber Corp.)

6.4.16 Puratos Group

6.4.17 Sudzucker AG

6.4.18 Nexira SAS

6.4.19 Limagrain Ingredients

6.4.20 Camlin Fine Sciences Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***