世界のプロテインサプリメント市場:粉末、即席飲料、バー、その他(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

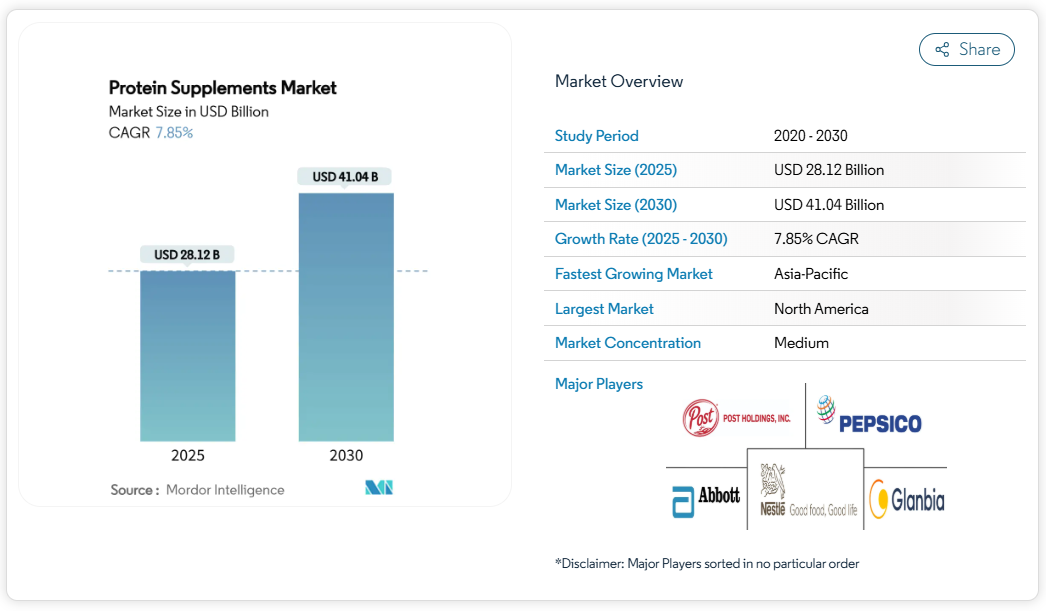

タンパク質サプリメント市場の規模は2025年に281億2,000万米ドルに達し、2030年までに410億4,000万米ドルに達すると予測されており、この期間中に年平均成長率(CAGR)7.85%で拡大する見込みです。利便性の高い栄養源への需要の高まり、コアなアスリート層を超えた消費者基盤の拡大、そして植物由来製品や即飲タイプ(RTD)における持続的な製品革新が成長を支えています。

メーカー各社は原料ポートフォリオの拡充、クリーンラベルへの投資、高品質原料確保のためのサプライチェーンエンジニアリングを進めております。市場では植物性タンパク質サプリメントや持続可能な代替タンパク質への顕著な移行が確認され、環境・倫理的配慮の広がりを反映しております。植物由来原料は味や食感の改善、精密発酵などの動物由来成分不使用の生産手法、低アレルゲンリスクといった利点を有しております。一方、消費者直販モデルへの流通チャネルの進化は競争環境を再構築しており、データ駆動型のパーソナライゼーションと迅速なフルフィルメントに優れた企業が評価される傾向にあります。

フィットネスへの関与とアクティブライフのトレンドの急増

健康意識の高まりと、デジタルプラットフォーム、モバイルアプリ、従来型のジムを通じたフィットネス資源の広範な普及により、フィットネス産業の成長は、アスリートから一般の人々へとタンパク質摂取を拡大させています。ジム、ブティックフィットネススタジオ、デジタルフィットネスプラットフォームは、筋肉維持、代謝健康、ウェルネス目標のための1日当たりの摂取必要量に焦点を当てた包括的なタンパク質教育プログラムを統合しており、これには個別化された栄養計画や専門家による相談も含まれます。ヘルス&フィットネス協会(旧IHRSA)によれば、米国のフィットネス施設数は2022年の31,028施設から2024年には55,000施設に達し、業界の大幅な拡大を示しています[1]。小売業者は、プロテインパウダー、即飲シェイク、プロテインバー専用の棚スペースを大幅に拡大するとともに、多様な商品ラインナップと栄養指導を備えた専門栄養コーナーを導入しています。定期購入型プロテイン配送サービスは、ブランド側に予測可能な需要パターンと在庫管理能力の向上をもたらし、消費者には利便性、パーソナライズされた栄養オプション、個々のニーズに合わせた柔軟な配送スケジュールを提供しています。こうした市場動向により、年間を通じた安定したカテゴリー成長が確立され、季節変動が軽減されました。これにより、フィットネス愛好家からバランスの取れた栄養を求める健康志向層まで、多様な消費者セグメントにおいて持続可能なプロテインサプリメント市場が形成されています。

ソーシャルメディアの話題性と著名人の支持が市場成長を促進

ソーシャルメディアプラットフォーム、特にTikTokとInstagramは、消費者が製品コンテンツと関わり、フィットネスチャレンジに参加し、サプリメント体験を共有する包括的なマーケティングチャネルとして機能することで、プロテインサプリメント市場を変革しています。カーギルの「2025年プロテイン・プロファイル」によれば、消費者の52%がソーシャルメディアで見た食品を実際に試した経験があり、これらのプラットフォームが購買決定に与える影響力を浮き彫りにしています。[2] ジェネレーションZの消費者が多様なプロテインミールを取り入れることで、このトレンドを牽引しています。著名人の推薦とフィットネスインフルエンサーとの提携が相まって、製品の信頼性を高め、新たなプロテインサプリメントの発見を容易にしています。市場は従来型フィットネス愛好家を超え、女性消費者の参加増加により、従来男性中心だったセグメントが再構築されています。この人口統計的拡大は、ソーシャルプルーフ、ユーザー生成コンテンツ、インフルエンサーとの協業を活用して消費者信頼を構築するブランドに機会をもたらします。この市場で成功を収める企業は、一時的なバイラルトレンドを追うのではなく、本物のデジタルエンゲージメント、コミュニティ構築、教育コンテンツを通じて持続可能な購買パターンの確立に注力しています。

スポーツスポンサーシップによる市場プレゼンスの強化

スポーツスポンサーシップは、プロテインサプリメントブランドにとって、ターゲット層との直接的なつながりを確立し、本物のアスリートによる推奨やパフォーマンス実演を通じてブランド信頼性を構築することで成長を促進します。これらの戦略的パートナーシップは、実際の競技環境において製品メリットを効果的にアピールし、サプリメント摂取とスポーツパフォーマンス向上の根本的な関連性を強調します。アスリートによる日常的な使用と推奨は、様々な競技環境における製品効果の具体的な実証となります。2025年3月、オプティマム・ニュートリションはインドのロイヤル・チャレンジャーズ・ベンガルール(RCB)クリケットチームと提携し、複数のマーケティングチャネルとコミュニティエンゲージメント活動を通じてフィットネスと栄養意識を促進する包括的なキャンペーンを開始しました。この提携には特別設計の「RCB推奨プロテイン」ゴールドスタンダード・ホエイ製品が含まれ、統合デジタルマーケティングキャンペーン、戦略的小売プロモーション、ソーシャルメディアプラットフォームにおけるターゲットインフルエンサーとのパートナーシップによって支援されています。これらのスポンサーシップは、持続的な消費者エンゲージメントの創出、信頼関係の構築、製品認知度と信頼性の向上によるカテゴリー成長の促進を通じて、長期的なブランド価値と市場開発を構築します。企業は、特にプロテインサプリメントが主流の受け入れを得て健康志向の消費者にとって文化的に関連性が高まっている地域において、独自の市場ポジションを確立し新たな消費者層へ拡大するため、新興スポーツやアスリートとの提携を積極的に模索しています。

技術革新が植物由来・アレルゲンフリープロテインの成長を推進

タンパク質抽出・加工・配合における技術革新は、味・食感・栄養面での課題解決により植物性タンパク市場を変革しています。高圧処理(HPP)やパルス電場(PEF)技術は、官能特性を維持しつつタンパク質の溶解性と機能性を向上させ、動物性製品に匹敵する競争力のある植物性代替品の開発を可能にします。精密発酵技術は、従来型タンパク質を再現しつつ異臭を低減し製品品質を向上させる機能性原料を生成します。配合最適化や消費者嗜好予測へのAI導入は、製品開発期間の短縮とターゲットを絞ったイノベーションを可能にします。これらの技術的進歩は、アレルギー物質を含まない製品創出に不可欠であり、食事制限のある消費者のアクセス向上に寄与します。これらの技術の組み合わせにより、動物性製品と同等あるいはそれを超える栄養価、味、機能性を備えた植物性タンパク質の生産が可能となり、予測期間中の市場動向に影響を与えます。

偽造製品の急増

タンパク質サプリメント市場は、不正確なタンパク質情報と有害な汚染物質を含む偽造製品による重大な課題に直面しています。主要なプロテインパウダーに対する実験室試験では、誤ったタンパク質含有量の表示、非開示の充填剤、人工甘味料、危険な微生物汚染など、重大な問題が確認されました。これらの試験では、重金属、禁止物質、規格外の原材料の存在も明らかになりました。インドでは、急拡大する市場に目を付けた無許可業者が、特に電子商取引プラットフォームやソーシャルメディアチャネルといった第三者のオンラインプラットフォームを通じて流通させており、これを受けてインド食品安全基準局(FSSAI)はQRコードベースの認証を義務付ける措置を実施しました。これに対し、メーカー各社は包括的なセキュリティ対策を導入しております。改ざん防止ホログラムシール、ブロックチェーンを活用したサプライチェーン追跡システム、製品固有識別コードなどがその例です。また、消費者が正規品を見分け、認可された流通経路を通じて購入できるよう、製品の安全性と有効性を確保するための広範な消費者啓発キャンペーンも実施中です。さらに、正規販売代理店との連携強化や、サプライチェーン全体にわたる厳格な品質管理措置の導入により、偽造品の蔓延対策を進めております。

サプライチェーン不安定化に伴う原材料価格の変動性

プロテインサプリメント産業は、特にホエイプロテイン価格の変動による原材料価格の不安定さから、大幅な利益率の圧迫に直面しており、価格戦略や生産計画に影響を及ぼしています。ホエイプロテインコンセントレート、ホエイプロテインアイソレート、その他の主要原料のコスト変動は、メーカーが安定した利益率を維持する上で課題を生み出しています。この変動性は植物性セグメントにも及び、大豆、エンドウ豆、米プロテイン価格の変動がメーカーの価格競争力に影響を与えています。地政学的緊張や干ばつ・洪水などの気候関連農業課題によるサプライチェーンの混乱は、原料調達に不確実性をもたらしています。米国における2025年からの輸入品関税導入は生産コストを押し上げ、メーカーはリスク軽減のためニアショアリングや代替原料源の模索を迫られています。垂直統合や長期供給契約を有する企業は競争優位性を獲得しており、Nutrabolt社が調達量の70%を契約で確保しコスト安定化を図る戦略がその実例です。持続的な価格圧力により、中小企業のコスト吸収が困難となることで産業再編が進み、予測期間中に競争環境が変化する可能性があります。大企業が地域プレイヤーを買収し市場プレゼンスを拡大する動きが予想されます。

セグメント分析

形態別:RTD(即飲)形態が消費パターンを再構築

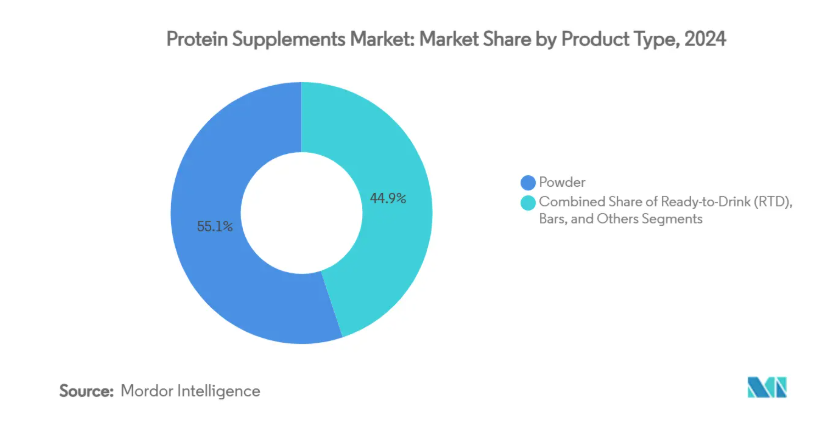

2024年、粉末製剤はプロテインサプリメント市場で55.11%の圧倒的シェアを占めました。その人気の背景には、コスト効率の高い生産性、スムージーから焼き菓子まで幅広いレシピへの応用性、液体製品と比較した長期保存性があります。一方、レディ・トゥ・ドリンク(RTD)セグメントは、利便性を求める消費者の需要拡大を原動力に、堅調な9.34%のCAGRで拡大する見込みです。特に多忙なビジネスパーソンやレクリエーションアスリートから支持されるRTD製品は、混ぜたり計量したりする手間なく、ワークアウト直後の栄養補給を即座に可能にします。第3位の規模を誇るプロテインバーは、栄養価と嗜好性のバランスを保ち、正確な分量管理と革新的なフレーバーを特長としています。

無菌充填や鉱物由来の酸素吸収剤といった製造技術の革新により、RTD製品の保存期間は延長されました。これらの進歩により化学保存料が不要となり、長期にわたる製品品質の維持が実現しています。各社は家庭用粉末製品と携帯用RTDマルチパックの両方を提供することで、多様な消費者ニーズに巧みに対応。この戦略はブランドロイヤルティを高めるだけでなく、リピート購入を促進しています。持続可能性はRTDセグメントの成長において極めて重要な役割を果たしています。軽量で無限にリサイクル可能なアルミボトルは輸送時の排出量を削減します。同時に、繊維ベースの包装は小売業界のプラスチック削減目標に沿い、環境意識の高い消費者の共感を得ています。さらに、風味開発における高度なデータ分析は製品開発を効率化し、消費者の嗜好を正確に予測することで失敗した新製品発売を最小限に抑えています。プロテインサプリメント市場は、変化する消費者の嗜好とライフスタイルの変遷に適応しながら、着実に成長を続けています。

種類別:植物性タンパク質が従来型の優位性を覆す

動物性タンパク質は2024年においても73.23%という圧倒的な市場シェアを維持しており、ホエイプロテインはその包括的なアミノ酸プロファイルと、筋肉の回復・成長における効果の広範な実証により、引き続き好まれる選択肢となっています。植物性タンパク質セグメントは、環境意識の高まり、動物福祉に関する倫理的配慮、フレキシタリアン食習慣の普及に後押しされ、2025年から2030年にかけて8.67%のCAGR(年平均成長率)で大幅な成長を示しています。植物性カテゴリー内では、大豆タンパク質が主導的地位を維持する一方、エンドウ豆タンパク質は低アレルギー性、バランスの取れたアミノ酸組成、特定の食事制限を持つ消費者層への訴求力により、著しい市場浸透を見せております。

技術革新により、味覚プロファイルの改善、食感の最適化、生体利用率の向上など、植物性タンパク質の従来型の課題が体系的に解決されつつあります。精密発酵技術は画期的な進歩であり、従来の農業要件を必要とせずに、動物由来のタンパク質と分子レベルで同一のタンパク質を生産することを可能にしております。市場は、レンズ豆、ひよこ豆、ソラマメなどの特殊品種を含む多様なタンパク源を戦略的に取り入れることで拡大を続けており、それぞれが独自の栄養プロファイルと機能性を提供しております。この技術革新の波は、既存の食品メーカーと革新的なスタートアップ企業の両方から多大な投資関心を集めており、タンパク質代替品市場における堅調な長期成長の可能性を示唆しております。

流通チャネル別:オンライン小売が市場アクセシビリティを牽引

デジタルストアフロントは2024年にタンパク質サプリメント市場シェアの37.04%を占め、8.21%のCAGRで成長しています。これらのプラットフォームは、高度な製品フィルター、第三者による真正性認証、詳細なユーザーレビューを導入し、消費者信頼を構築し初回購入を促進しています。消費者向け直販ウェブサイトは、パーソナライズされた製品バンドルや柔軟な定期購入プログラムにより売上を拡大し、予測可能な月次収益を生み出しています。健康・ウェルネス専門店は、栄養学の資格を持つスタッフが原料調達、品質基準、最適な摂取方法について詳細なガイダンスを提供する包括的な教育アプローチを通じて、引き続き売上を牽引しています。独立系自然食品小売業者の成長率は量販店の4~6倍に達しており、プレミアム層の消費者が厳選された製品ラインナップと検証済みの品質基準を好むことを示しています。

スーパーマーケットでは、飲用プロテインサプリメントを機能性飲料の近く、人通りの多い場所に戦略的に配置し、衝動買いを促進しています。小売業者は、店頭でのインタラクティブな試飲体験と、QRコードで個人向けオンライン栄養計算ツールにリンクするなどのデジタル要素を統合し、ブランドとの結びつきと消費者エンゲージメントを強化しています。プロテインサプリメント市場での成功は、リアルタイム在庫管理システム、飲用製品の厳格な温度管理サプライチェーン、製品の品質を維持する効率的な返品プロセスに依存しています。

地域別分析

北米地域は2024年に世界収益の62.92%を占めました。これは確立されたフィットネス文化、高い家計支出、統合されたオムニチャネル小売が牽引しています。消費者が利便性を重視する中、即飲型(RTD)飲料は二桁成長を示しています。タンパク質表示に関する明確な規制ガイドラインが製品革新を可能にし、パーソナライズされた小袋入りプロテインへの需要は先進的なデジタルコマースシステムの恩恵を受けています。企業はロイヤルティアプリのデータを活用してプロモーション戦略を最適化し、顧客維持率の向上を実現しています。

アジア太平洋地域のプロテインサプリメント市場は、2030年までに年平均成長率(CAGR)9.91%で拡大が見込まれます。都市化と中産階級人口の増加により、特に中国、インド、ベトナム、インドネシアにおいて栄養関連支出が増加しています。アーラ・フーズ・イングレディエンツ社は2025年5月、ベトナム、インドネシア、タイにおける事業拠点を拡大し、RTD飲料やプロテインバーメーカーからの増大するホエイ需要に対応しました。企業は、消費者の信頼を築くため、ハラル認証やベジタリアン認証を維持しつつ、抹茶、黒ごま、マンゴーラッシーなど地域特化型のフレーバーを開発しております。

ヨーロッパでは持続可能性を重視した安定した成長が見られます。環境問題への関心が高まる中、植物性タンパク質の需要が拡大し、消費者はカーボンラベルや生分解性包装に注目しております。EUの健康表示規制は市場参入の障壁となる一方、製品品質と消費者信頼を確保しております。北欧市場は大麦由来のタンパク質濃縮物など、革新的な原料開発をリードしております。英国では電子商取引の普及率が高く、ドイツのドラッグストアチェーンではスポーツ栄養・健康製品が幅広く提供されています。南米アメリカおよび中東・アフリカは規模こそ小さいものの成長中の市場セグメントです。ブラジルは確立されたジム文化とソーシャルメディアマーケティングにより南米アメリカを牽引し、サウジアラビアは若年層人口と政府主導のフィットネスプログラムの恩恵を受けています。地域の受託製造メーカーはグローバルブランドと連携し、現地の嗜好や規制に対応することで、市場参入の迅速化とサプライチェーン効率の向上を図っています。

競争環境

この市場は、ダイナミックな特徴を持つ、中程度の競争集中度を示しています。大規模なグローバル企業は、乳製品の調達における規模の経済と多様なブランドポートフォリオを活用し、一方、小規模な競合企業は、植物由来の製品、天然成分、および消費者との直接的な関係を通じて市場での存在感を確立しています。主要企業は、市場シェアを拡大するために、水分補給、認知機能強化、回復飲料など、関連カテゴリーに製品ラインを拡大しています。市場の主要企業としては、Glanbia plc、アボット・ラボラトリーズ、ネスレ S.A.、ペプシコ社、ポスト・ホールディングス社などが挙げられます。

パーソナライゼーションサービスには市場機会が存在します。新企業は、遺伝子データやライフスタイル要因に基づいてタンパク質配合を推奨する人工知能システムを導入しています。一部の企業は、四半期ごとにアミノ酸配合を変更するための在宅血液検査を取り入れ、定期購入ベースの収益源を確立し、顧客維持率を高めています。ブロックチェーン技術や固有の QR コードなどのサプライチェーン検証システムは、合法的な製造業者が偽造品と自社製品を差別化すると同時に、成分の透明性に対する消費者の要求に応えるのに役立っています。

精密発酵技術は、重要な市場の発展として台頭しています。各社は、乳糖や抗生物質を含まない、従来の乳製品と同等のアミノ酸組成を持つ乳製品不使用のホエイプロテインを発売しています。大手食品会社は、革新的なタンパク質スタートアップの権利を取得するための投資ファンドを設立し、環境規制の強化の中で市場での存在感を維持しています。

最近の産業動向

- 2025年5月:科学的研究を通じて持続可能な食品代替品を開発するEat Just, Inc.は、米国ホールフーズマーケット店舗にて「Just One」プロテインの販売開始を発表しました。Just Oneは栄養価が高く環境持続性に優れた緑豆タンパク質を原料としています。

- 2025年3月:フランスの精密発酵企業ボン・ヴィヴァンはブランド名をヴェルレーに変更し、動物由来成分を含まない機能性ホエイプロテイン製品ライン「FermWhey」を発売しました。このブランド変更は同社の国際展開計画を反映したものであり、栄養補助・パフォーマンス向上用途向けの乳製品代替品開発に注力しています。

- 2024年10月:REBBL社は米国ターゲットストアにて「26gプロテインシェイク」を発売いたしました。この即飲型(RTD)プロテインシェイクには、アップサイクル認証および非遺伝子組み換えプロジェクト認証を取得した植物性プロテインブレンドが配合されております。本製品は飲料市場において、持続可能性と高タンパク質含有量を両立させることを目指しております。

- 2024年3月:パーフェクトスナックスは冷蔵プロテインバー「パーフェクトバー」の新商品としてチョコレートブラウニー風味を発売いたしました。新商品は挽きたてのピーナッツバター、カシューバター、ココアをブレンドし、ダークチョコレートチップをトッピングしたものです。本品は有機栽培・グルテンフリーのブラウニー風味プロテインバーであり、20種類以上のスーパーフードを原料として含有していると謳っております。

プロテインサプリメント産業レポート目次

1. はじめに

1.1 調査の前提条件と市場定義

1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 フィットネス活動とアクティブライフのトレンド拡大

4.2.2 ソーシャルメディアの話題性と著名人の支持による市場成長の促進

4.2.3 スポーツスポンサーシップによる市場プレゼンスの向上

4.2.4 消費者の個別化された栄養への需要増加

4.2.5 技術革新による植物由来・アレルゲンフリータンパク質の成長促進

4.2.6 便利で手軽なプロテインソリューションへの需要増加

4.3 市場制約要因

4.3.1 偽造製品の急増

4.3.2 サプライチェーン不安定化に伴う原材料価格の変動

4.3.3 規制枠組みと品質管理基準の遵守

4.3.4 過剰摂取に伴う健康リスク

4.4 バリューチェーン/サプライチェーン分析

4.5 規制動向

4.6 技術動向(精密発酵、AI配合技術)

4.7 ポーターの5つの力

4.7.1 供給者の交渉力

4.7.2 購入者の交渉力

4.7.3 新規参入の脅威

4.7.4 代替品の脅威

4.7.5 競争の度合い

5. 市場規模と成長予測 (金額別)

5.1 形態別

5.1.1 粉末

5.1.2 飲用タイプ(RTD)

5.1.3 バー

5.1.4 その他形態

5.2 種類別

5.2.1 動物性

5.2.1.1 ホエイ

5.2.1.2 カゼイン

5.2.1.3 その他

5.2.2 植物性

5.2.2.1 大豆

5.2.2.2 エンドウ豆

5.2.2.3 ヘンプ

5.2.2.4 その他

5.3 販売チャネル別

5.3.1 スーパーマーケットおよびハイパーマーケット

5.3.2 健康・ウェルネス専門店

5.3.3 オンライン小売

5.3.4 その他販売チャネル

5.4 地域別

5.4.1 北米

5.4.1.1 アメリカ合衆国

5.4.1.2 カナダ

5.4.1.3 メキシコ

5.4.1.4 北米その他

5.4.2 ヨーロッパ

5.4.2.1 イギリス

5.4.2.2 ドイツ

5.4.2.3 フランス

5.4.2.4 イタリア

5.4.2.5 スペイン

5.4.2.6 ロシア

5.4.2.7 オランダ

5.4.2.8 その他のヨーロッパ

5.4.3 アジア太平洋地域

5.4.3.1 中国

5.4.3.2 インド

5.4.3.3 日本

5.4.3.4 韓国

5.4.3.5 オーストラリア

5.4.3.6 タイ

5.4.3.7 インドネシア

5.4.3.8 ベトナム

5.4.3.9 アジア太平洋地域その他

5.4.4 南アメリカ

5.4.4.1 ブラジル

5.4.4.2 アルゼンチン

5.4.4.3 チリ

5.4.4.4 ペルー

5.4.4.5 南米アメリカその他

5.4.5 中東・アフリカ

5.4.5.1 サウジアラビア

5.4.5.2 アラブ首長国連邦

5.4.5.3 南アフリカ

5.4.5.4 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロフィール(グローバルレベルの概要、市場レベルの概要、中核セグメント、財務情報、戦略情報、市場順位/シェア、製品およびサービス、最近の動向を含む)

6.4.1 Glanbia plc

6.4.2 Abbott Laboratories

6.4.3 Nestle S.A

6.4.4 PepsiCo Inc

6.4.5 Post Holdings Inc.

6.4.6 Mondelez International Inc.

6.4.7 The Hut Group

6.4.8 The Kellog Company

6.4.9 Meiji Holdings Co. Ltd

6.4.10 Optimum Nutrition

6.4.11 Amway Corporation

6.4.12 1440 Foods(Pure Protein)

6.4.13 Musclepharm Corporation

6.4.14 Meiji Holdings Co., Ltd

6.4.15 Weider Global Nutrition Llc

6.4.16 Scitec Nutrition

6.4.17 NOW Foods

6.4.18 Transparent Labs

6.4.19 Herbalife Nutrition Ltd.

6.4.20 Bulk Powders

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***