世界の果物&野菜加工市場:生鮮品、カット済み生鮮品、缶詰、冷凍品、乾燥品・脱水品、ジュース・ピューレ(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

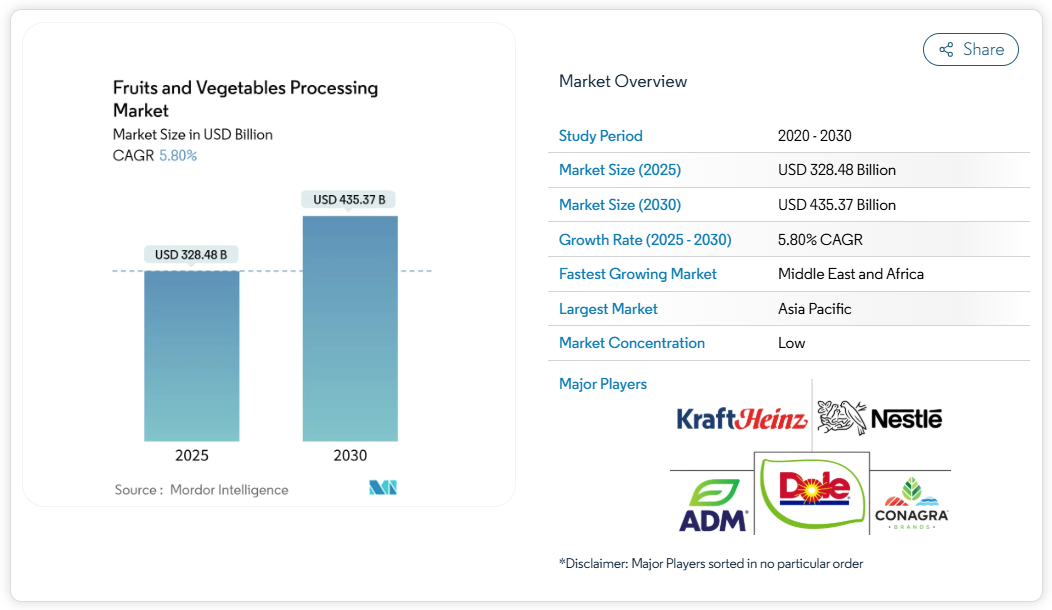

2025年の果物・野菜加工市場の規模は3,284億8,000万米ドルであり、2030年までに4,353億7,000万米ドルに達すると予測され、年平均成長率(CAGR)5.80%で拡大しています。共働き世帯の増加、都市型ライフスタイルの普及、コールドチェーン技術の進歩により、調理済み農産物への需要が高まっています。

高圧加工、個別急速冷凍、自動化などの技術投資により、加工業者は栄養価を損なうことなく長期保存を実現しています。アジア太平洋地域と北米における政府資金は工場の近代化を加速させており、廃棄ゼロを義務付ける小売規制は加工業者に不揃い原料のアップサイクルを促しています。競争圧力は依然として中程度です。これは、グローバル企業が戦略的買収とプレミアムポジショニングを活用し、変動する原料コストと高い資本需要に直面する中小企業との差を広げているためです。

利便性と長期保存性を兼ね備えた農産物への需要の高まり

都市部の消費者が健康的で時短効果のある食品を求める中、利便性は所得層を問わず購入の主要な動機となっています。高圧処理技術により、加熱処理なしで長期保存可能な果汁や野菜ピューレの製造が可能となり、ブランドはクリーンラベル要件を満たすことが可能となりました。2024年の欧州食品安全機関(EFSA)による規制承認と米国食品医薬品局(FDA)の一貫したガイダンスにより安全面の懸念が解消され、主要加工業者が商業規模のHPP装置を導入する動きが加速しています。早期導入企業は、生鮮品のような味わいを保ちながら6ヶ月の冷蔵保存期間を実現することで、プレミアム価格設定を実現しています。オンライン食品プラットフォームで販売するブランドは、鮮度保持期間の延長によりラストマイル配送時の廃棄物削減が可能となるため、さらなる競争優位性を獲得しています。

新興国におけるコールドチェーン能力の拡大

中国、インド、ベトナムにおける政府の記録的な支出が収穫後物流を変革しています。中国の冷蔵倉庫面積は2023年に30,742.7百万m³に達し、農産物の低温処理率は2024年に32.0%に上昇しました[2]。インドでは399件の認可済みコールドチェーンプロジェクトが、加工業者向けの農村供給網を開拓し収穫後損失を削減しています。カナダとベトナムの助成金は、先進国・発展途上国を問わず、近代的な加工施設が農村雇用と輸出拡大の触媒と見なされていることを示しています。能力拡大に伴い、加工業者は農場に近い立地を選択。これにより腐敗を抑制し、付加価値加工による高収益化を実現しています。

クリーンラベル食品向け高圧処理(HPP)の普及拡大

HPPは常温で病原菌を除去し、熱に弱い栄養素を保持します。欧州食品安全機関(EFSA)の2024年承認により欧州での展開が加速し、米国食品医薬品局(FDA)の現行21 CFR 113/114規定が事業者に明確性を提供しています。設備サプライヤーは現在、連続飲料ラインを稼働する600リットルチャンバーを出荷中です。HPPを導入した加工業者は、製品が高級で最小限の加工を施した品揃えに適合するため、小売パートナーシップの強化を報告しています。この技術は化学保存料を使用しない製品設計も支援し、短い原材料リストを求める消費者の嗜好と合致しています。

廃棄物ゼロ小売義務に対応する「見た目が悪い」農産物のアップサイクリング

メリーランド州とカリフォルニア州の規制では、大規模発生源に対し有機廃棄物の埋立処分回避が義務付けられています。欧州の小売業者も廃棄物ゼロ調達目標の設定を開始しました。加工業者は、変形農産物をピューレ[3]、フリーズドライスナック、ジュースに加工することでこの機会を捉えています。投入コストの低下が選別作業の追加費用を相殺し、サステナビリティ表示が販売促進に寄与しています。先行企業は、ESG報告のための検証済み廃棄物削減戦略を必要とするスーパーマーケットチェーンとの供給契約を確保しています。

原料価格の変動と農場出荷量の変動

気象災害や地政学的要因による農産物価格の急騰が利益率を圧迫しています。米国農務省(USDA)の乾燥豆・エンドウ豆価格変動指数は2025年作柄見通しで急上昇し、ヘッジ環境の厳しさを示唆しています。中小加工業者は先物契約の確保に苦慮し、拡張計画を延期するケースが頻発。大手企業は調達先多様化や商品ヘッジプログラムを活用しますが、価格敏感市場では転嫁価格設定が制限され、収益性は引き続き圧迫されています。

衛生基準対応・自動化対応設備の高額な設備投資

21 CFR 117.80衛生規則を満たし、省力化自動化を実現する最新ラインは高額です。2023年の世界の食品加工設備投資額は218億5000万米ドルに達しましたが、経済不透明感から多くの事業者が購入を延期しました。ビジョンシステム、ロボット切断、衛生設計の統合によりコストはさらに増加します。新興市場のプロセッサーはより高い資金調達コストに直面しており、多国籍競合他社との技術格差が拡大しています。

セグメント分析

種類別:野菜の成長加速にもかかわらず果物が支配的

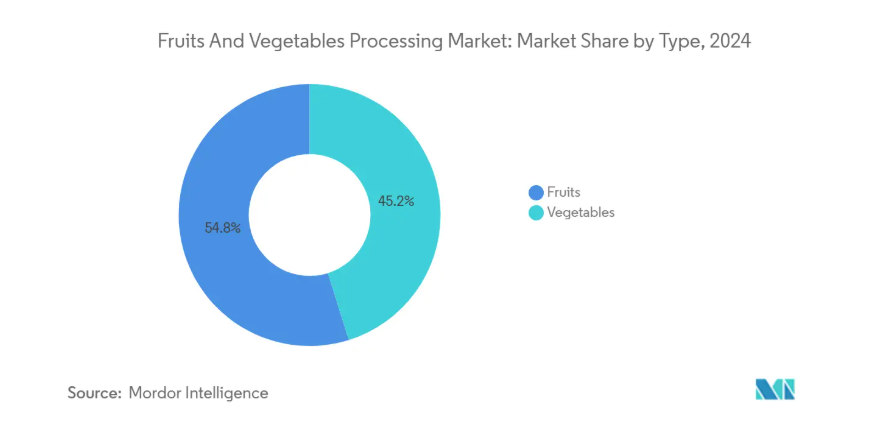

2024年、果物加工市場収益の54.84%を果物が占めました。これは数十年にわたる確立されたサプライチェーンと消費者の認知度により、需要が維持されたためです。しかしながら、野菜ラインは2030年までに年平均成長率6.73%で上回る見込みです。加工業者は、植物性タンパク質や低炭水化物ダイエットの需要に合わせ、スープ、ミールキット、スナックパック向けの野菜加工へ生産能力を再配分しています。ベトナムが2024年に70億米ドルの輸出を見込むことは、品質管理の改善が北東アジア市場を開拓する好例です。設備サプライヤーによれば、IQFほうれん草やブロッコリー用モジュールの受注が増加しており、加工業者がフルーツピューレ以外の製品へ多角化する準備が整っていることを示しています。

野菜の勢いは、均一な盛り付けのために分量管理された冷凍ミックスを必要とするファストフード店や社内食堂にも起因しています。アジアにおける政府の栄養キャンペーンは野菜摂取量の増加を支援し、蒸し湯通し・冷凍加工に適したニンジン、カボチャ、オクラの品種向け契約栽培を促進しています。小売業者がプレミアム冷凍食品コーナーを拡大する中、野菜SKUの棚割拡大が見込まれ、2020年代末までに果物とのシェア差が縮小する見込みです。

製品別:冷凍加工が従来型缶詰を上回る

2024年時点で缶詰製品は31.35%の売上高シェアを維持し、長期保存性と確立された流通網が支えとなっています。しかしながら、冷凍品SKUは2030年までに年平均成長率7.41%で拡大すると予測されており、これは栄養保持性に優れるという消費者認識を反映しています。省エネ型IQFトンネルの進歩により、脱水損失を抑えつつ食感を維持することが可能となりました。小売店の冷凍庫ドア付近の陳列スペースでは、複数回使用可能な再封袋が優先され、複数回分の消費を促し廃棄物を削減しています。外食チェーンでは、不安定な生鮮供給に対処するため冷凍ダイスカットのアボカドやマンゴーを採用しており、加工業者にとって冷凍製品の大量販路となっています。

缶詰は依然として価格に敏感な消費者、特に景気後退期に支持されていますが、加工業者はナトリウム低減のための塩水再調整や、利便性向上のためのイージーオープン蓋の採用により、市場での存在感を維持しています。ハイブリッドレトルトパウチへの投資は、一部の缶詰ラインが調理時間の短縮を実現する柔軟な包装形態へ移行する可能性を示唆しています。しかしながら、瞬間蒸気皮むきサツマイモや窒素凍結ベリーといった冷凍技術の革新により、成長の勢いは引き続き冷凍食品売り場へと向かうでしょう。

エンドユーザー別:外食産業セグメントが工業加工を上回る成長

2024年時点では、工業用バイヤーが野菜・果物加工市場の需要の60.38%を占めており、スープ、ソース、ベーカリー用フィリング向けに大量のピューレ、濃縮物、ダイスカット素材を調達しています。しかしながら、外食産業/ホレカ(ホテル・レストラン・カフェ)チャネルが7.52%のCAGR(年平均成長率)で最も急速に拡大しています。人手不足により、レストランや施設内厨房では生鮮食材の下ごしらえから、洗浄済み・カット済み・分量調整済みの製品への切り替えが進んでいます。分量管理された冷凍アボカドハーフ、スパイラルカットズッキーニ、ブレンドスムージー用キューブは廃棄物削減と下ごしらえ時間の短縮を実現します。

加工業者は、コールドチェーンの変動に耐え、狭い厨房内保管スペースでの在庫回転を容易にする包装を開発しています。植物性食材を前面に押し出したメニューエンジニアリングのトレンドは、野菜キューブやブレンド製品の需要拡大につながっています。クラウドキッチン事業者は、20分以内の配達時間を維持するため、みじん切り玉ねぎやピーマンのトリミックスを注文します。この構造的変化により、産業用バイヤーへの依存度が低下し、加工業者は料理のイノベーションサイクルに直接触れる機会を得て、共同製品開発の可能性が広がっています。

地域別分析

2024年、アジア太平洋地域は世界の収益の33.74%を占めました。これは、豊富な農業資源、拡大する中産階級、冷蔵倉庫への多額の投資が牽引したものです。中国の307億4,270万m³の冷蔵能力は、都市部スーパーマーケットや輸出市場を支え、初動段階の品質向上に貢献しました。ベトナムの輸出は2024年1~7月期に前年比24.3%増加し、中国・韓国・日本向けドリアン、ドラゴンフルーツ、バナナの出荷が牽引しました。ソンラ省の年間52,000トン処理能力計画など、生産地近郊での加工クラスター開発に向けた取り組みが顕著です。一方、中東・アフリカ地域は8.29%の年平均成長率(CAGR)で最速の成長を記録し、パイナップル・マンゴー・トマト加工施設が原料産地近くに投資されました。湾岸諸国の輸入業者はエジプトやモロッコに拠点を設立し、長距離輸送への依存度を低減することでサプライチェーンの多様化を図っています。GCC諸国におけるスーパーマーケットの普及率上昇と観光業の拡大は、冷凍・缶詰農産物の需要を押し上げました。一方、助成金によるカンボジアの施設建設は、東南アジア諸国がこれらの地域を成長回廊として重視していることを示しています。

北米とヨーロッパは成熟した市場でありながら収益性を維持しており、厳格な安全規制と高い消費者期待によって形成されています。米国では、超加工食品がカロリー摂取量の60%を占める中、添加物への監視強化により、加工業者は高圧処理(HPP)の採用やナトリウム含有量の削減を進めています。EUの再生可能性に関する規則2025/40は、単一素材のパウチや再生PETトレイへの移行を促進し、コンプライアンスコストの増加をもたらしました。近代化を支援するため、カナダは8,900万米ドルの助成金を拠出し、事業者が自動化された衛生的な生産ラインへアップグレードすることを可能にしました。数量ベースの成長は依然として緩やかなものの、クリーンラベルの冷凍・冷蔵製品に対して消費者がプレミアム価格を支払う傾向が続き、これらの成熟市場における嗜好の変化を反映して、価値ベースの成長は持続しています。

競争環境

果物・野菜加工市場は中程度の分散状態にあり、集中度スコア3が示す通り、主要企業が世界収益の30%未満を支配しています。多国籍企業は技術強化、ブランドポートフォリオ拡大、地理的範囲拡大を目的とした買収を進めています。例えば、Agrovision社の1億ドル資金調達(企業価値10億ドル超)は、垂直統合型で技術主導のスーパーフルーツ事業への投資家の関心を浮き彫りにしています。同様に、ペルーのViruグループは原材料供給の確保と北米流通網へのアクセスを目的にSuperior Foods Internationalを買収しました。市場の戦略的優先事項には、自動化、持続可能性、プレミアム化が含まれます。Viruのような企業は米国食品サービス向けバイヤー向けにIQFほうれん草の生産規模を拡大している一方、欧州の加工業者は冷蔵サラダドレッシングの保存期間延長のためにHPP技術を採用しています。JBTコーポレーションなどの設備メーカーは、従来型の缶詰工場を柔軟なハブ施設へ改造しており、中小企業はESG重視の投資家を引き付けるため、消費者向けスムージーパックやアップサイクルスナックラインに注力しています。しかしながら、高い資本集約性と厳格なHACCPおよびFSMA規制が、新規参入を阻み続けています。

新興市場では、農業生産量に加工能力が追いついていないケースが多く、業界再編の焦点となっています。ベトナムでは合弁企業が政府の優遇措置を活用し、中国飲料メーカー向けのピューレ工場を設立。アフリカのパイナップル加工業者は中東の資本パートナーと協力し、冷蔵倉庫や無菌充填ラインの資金調達を進めています。こうした動きは地域を代表する企業の成長を促し、最終的にはグローバル企業による買収対象となる可能性があります。これらの市場で規模が拡大するにつれ、サプライチェーンの非効率性への対応や加工果物・野菜に対する消費者需要の高まりに応えるため、産業では国境を越えた統合と投資が徐々に増加する見込みです。

最近の産業動向

- 2025年3月:MAF RODAグループは、果物・野菜加工機器分野におけるグローバルな地位強化を目的として、ストラウス社の買収を完了。これにより、複数の地域における技術と市場展開が拡大しました。

- 2025年1月:ペルー最大の缶詰・冷凍果実野菜メーカーであるViru GroupがSuperior Foods Internationalを買収。独立した事業運営を維持しつつ、冷凍製品市場における能力強化と製品ライン拡充を実現。

- 2024年8月:F&S Fresh FoodsがCalavo Growersのフレッシュカット部門であるRenaissance Food Groupを買収。オレゴン州、カリフォルニア州、テキサス州、ジョージア州に5つの生産施設を擁し、南米アメリカ全域での事業拡大を図りました。

果物・野菜加工産業レポート目次

1. はじめに

1.1 研究前提と市場定義

1.2 研究範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 便利で長期保存可能な農産物への需要増加

4.2.2 新興国におけるコールドチェーン能力の拡大

4.2.3 クリーンラベル食品向け高圧処理(HPP)の採用拡大

4.2.4 廃棄ゼロ小売規制対応のための「見た目が悪い」農産物のアップサイクリング

4.2.5 加工設備のアップグレードを促進する政府の栄養強化規制

4.2.6 加工農産物販売を加速するオンライン食料品・消費者直販(DTC)チャネル

4.3 市場の制約要因

4.3.1 原材料価格の変動性および農場出荷量の変動

4.3.2 衛生管理・自動化対応設備への高額な設備投資

4.3.3 「加工品=健康に悪い」という消費者認識

4.3.4 エコ包装規制によるコンプライアンスコストの増加

4.4 バリューチェーン/サプライチェーン分析

4.5 規制環境

4.6 技術展望

4.7 ポートの5つの力分析

4.7.1 新規参入の脅威

4.7.2 購買者の交渉力

4.7.3 供給者の交渉力

4.7.4 代替製品の脅威

4.7.5 競争の激しさ

5. 市場規模と成長予測

5.1 種類

5.1.1 果物

5.1.2 野菜

5.2 製品別

5.2.1 生鮮品

5.2.2 カット野菜

5.2.3 缶詰

5.2.4 冷凍品

5.2.5 乾燥品・脱水品

5.2.6 ジュース・ピューレ

5.3 最終ユーザー別

5.3.1 食品加工産業

5.3.2 食品サービス/ホレカ(ホテル・レストラン・カフェ)

5.3.3 小売/家庭向け

5.3.3.1 スーパーマーケット/ハイパーマーケット

5.3.3.2 コンビニエンスストア/食料品店

5.3.3.3 オンライン小売業者

5.3.3.4 その他

5.4 地域別

5.4.1 北米

5.4.1.1 アメリカ合衆国

5.4.1.2 カナダ

5.4.1.3 メキシコ

5.4.1.4 北米その他

5.4.2 ヨーロッパ

5.4.2.1 ドイツ

5.4.2.2 イギリス

5.4.2.3 イタリア

5.4.2.4 フランス

5.4.2.5 スペイン

5.4.2.6 オランダ

5.4.2.7 ポーランド

5.4.2.8 ベルギー

5.4.2.9 スウェーデン

5.4.2.10 その他のヨーロッパ諸国

5.4.3 アジア太平洋地域

5.4.3.1 中国

5.4.3.2 インド

5.4.3.3 日本

5.4.3.4 オーストラリア

5.4.3.5 インドネシア

5.4.3.6 韓国

5.4.3.7 タイ

5.4.3.8 シンガポール

5.4.3.9 アジア太平洋地域その他

5.4.4 南米アメリカ

5.4.4.1 ブラジル

5.4.4.2 アルゼンチン

5.4.4.3 コロンビア

5.4.4.4 チリ

5.4.4.5 ペルー

5.4.4.6 南米アメリカその他

5.4.5 中東・アフリカ

5.4.5.1 南アフリカ

5.4.5.2 サウジアラビア

5.4.5.3 アラブ首長国連邦

5.4.5.4 ナイジェリア

5.4.5.5 エジプト

5.4.5.6 モロッコ

5.4.5.7 トルコ

5.4.5.8 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場ランキング分析

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、財務情報、戦略情報、市場順位/シェア、製品・サービス、最近の動向を含む)

6.4.1 Kraft Heinz Company

6.4.2 Conagra Brands

6.4.3 Nestle S.A.

6.4.4 Archer Daniels Midland (ADM)

6.4.5 Dole plc

6.4.6 Del Monte Foods

6.4.7 Agrana Beteiligungs-AG

6.4.8 B&G Foods

6.4.9 Albertsons Companies

6.4.10 SVZ International

6.4.11 Olam Group

6.4.12 JBT Corporation

6.4.13 Bohler AG

6.4.14 GEA Group AG

6.4.15 Tetra Pak

6.4.16 Bonduelle Group

6.4.17 Seneca Foods

6.4.18 SunOpta

6.4.19 The J. M. Smucker Company

6.4.20 Hain Celestial Group

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***