冷凍食品市場の規模・シェア分析:成長動向と予測 (2025-2030年)

冷凍食品市場レポートは、製品カテゴリー(調理済み食品、調理用食品)、製品タイプ(冷凍野菜・果物、冷凍肉・魚、冷凍調理済み食品、冷凍デザートなど)、流通チャネル(オン・トレード、オフ・トレード)、および地域(北米、欧州、アジア太平洋など)で業界を区分しています。市場規模は、上記すべてのセグメントについて米ドル建ての金額で提示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

冷凍食品市場の概要について、詳細をまとめさせていただきます。

# 冷凍食品市場の規模、シェア、および2030年までのトレンドレポート

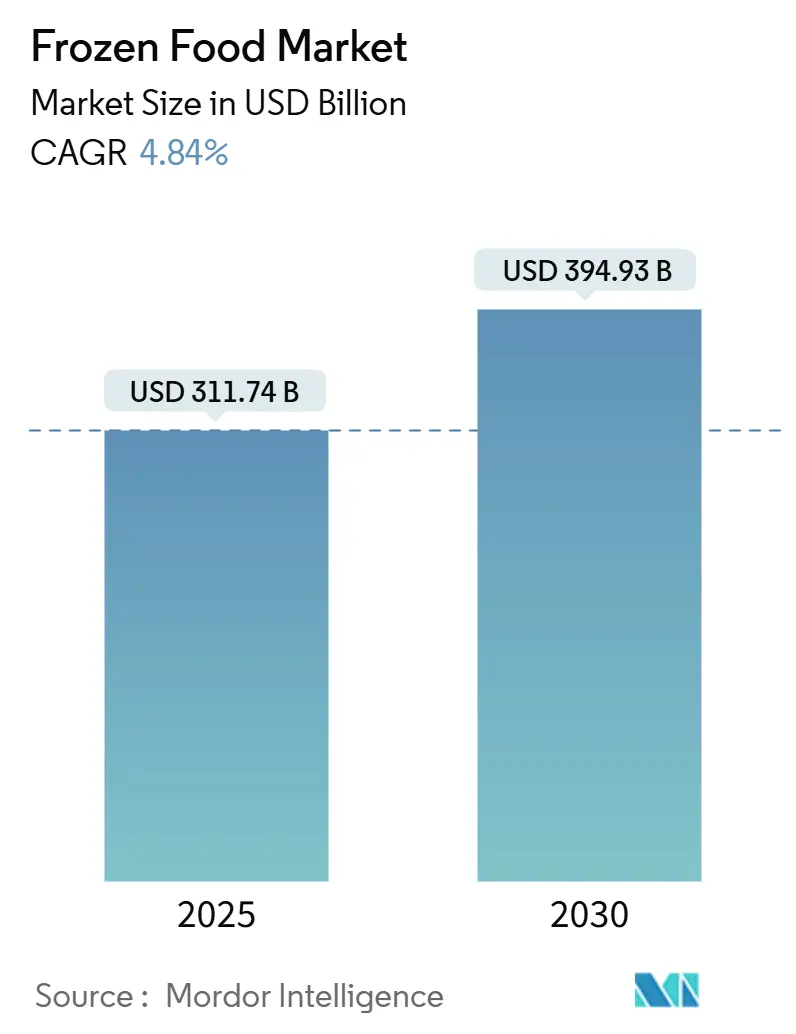

冷凍食品市場は、2025年には3,117億4,000万米ドルに達し、2030年までに3,949億3,000万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.84%が見込まれています。この市場拡大は、消費者が食事の準備に生鮮食品と冷凍食品の両方をますます取り入れるようになっていることに起因しています。都市化の進展、共働き世帯の増加、そして便利な調理ソリューションへの持続的な需要が、冷凍食品市場の堅調な成長を後押ししています。

個別急速冷凍(IQF)技術の導入は、製品の品質を向上させ、食品廃棄を削減しました。高級スナックや国際的な調理済み食品を含むプレミアム製品は、価格帯を広げ、利益率を改善しています。環境持続可能性の要件とクリーンラベル製品に対する消費者の嗜好は、特に規制と消費者の意識が高いヨーロッパおよび北米市場において、製品の配合、パッケージの選択、およびサプライチェーンへの投資を形成しています。製造業者は、製品ポートフォリオを拡大し、品質基準を向上させています。

主要な市場動向と洞察

冷凍食品市場の成長を牽引する主な要因は以下の通りです。

1. 家庭での社交活動における冷凍スナックの需要急増:

家庭でのエンターテイメントのトレンドは、少人数での集まりや社交イベントにおける冷凍スナックの需要を促進し、冷凍食品市場全体の需要を高めています。ミレニアル世代やZ世代の消費者は、一口サイズの冷凍オードブルに対して、上の世代よりも強い傾向を示しています。市場には、ピザ、スライダー、様々なスナック食品など、利便性と多様性を提供する多様な冷凍食品オプションがあります。これらの製品は準備が最小限で済み、様々な味の好みに対応できるため、社交的な集まりに最適です。また、エアフライヤーの家庭での普及も市場の成長をさらに強化しており、冷凍食品メーカーはエアフライヤー調理に特化した製品を開発しています。例えば、2025年4月には、McCain Foods IndiaがPhilipsと提携し、エアフライヤー専用の冷凍スナックを発売しました。

2. IQF技術の急速な普及による食感維持型野菜の実現:

個別急速冷凍(IQF)技術は、農産物の構造的完全性と栄養価を維持することで、冷凍野菜市場を強化しました。この技術により、これまで困難だったアボカドや葉物野菜を含む多様な野菜の冷凍が可能になりました。保存品質の向上は、特に健康志向の消費者の間で冷凍野菜の消費を増加させています。IQF技術はまた、季節的な入手可能性を延長し、サプライチェーン全体での腐敗を最小限に抑えることで、食品廃棄を削減します。例えば、JBT FrigoscandiaのFLoFREEZE IQFフリーザーは、野菜、果物、魚、およびプレミアムIQF製品向けに高度な個別冷凍技術を実装しています。

3. D2C(Direct-to-Consumer)冷凍ミールキットの成長:

冷凍食品業界は、ミールキットサービスと冷凍食品保存の統合を通じて進化し、従来の小売チャネルを超えてD2C市場を拡大しています。これらのサービスは、事前に分量分けされた冷凍食材とレシピの指示を組み合わせ、冷凍保存を通じて食品の品質を維持しながら、分量管理を提供します。このビジネスモデルは、食品廃棄を最小限に抑えつつ多様な食事オプションを楽しみたい共働き世帯に特に魅力的です。D2C運営により、製造業者は小売流通の制約なしに、製品開発やマーケティング活動のための直接的な消費者データを収集できます。例えば、KrogerのHome Chefは、栄養価に焦点を当てたサブスクリプションベースのシングルサーブ、電子レンジ対応の食事を提供するTempoサービスを導入しました。

4. クリーンラベル冷凍食品への需要増加:

消費者の成分リストへの精査は、冷凍食品市場における製品開発を変革し、クリーンラベル属性が人口統計全体での購入決定を推進しています。天然で最小限に加工された成分に焦点を当てたクリーンラベル属性への重点は、消費者セグメント全体での購入決定に影響を与えています。プレミアムなクリーンラベル製品は、冷凍食品市場において従来の代替品よりも高価格で販売されており、消費者は健康志向に合致する食事に対してより多く支払う意欲があります。製造業者は、より健康的な選択肢への需要増加に対応するため、製品ラインを再構築し、有機冷凍製品を導入するとともに、人工保存料、着色料、香料を除去しています。例えば、2025年4月には、Pitaya Foodsが再生可能有機冷凍フルーツラインを導入しました。

5. 小売チャネルにおける冷凍食品売り場の拡大:

このトレンドは、CAGR予測に+0.7%の影響を与え、中期的(2~4年)に世界の市場、特に新興市場で最も高い影響をもたらすと予測されています。

6. 植物由来冷凍食品の需要増加:

このトレンドは、CAGR予測に+0.8%の影響を与え、中期的(2~4年)に北米、ヨーロッパ、都市部のアジア太平洋地域で影響をもたらすと予測されています。

市場の抑制要因

市場の成長を妨げる主な要因は以下の通りです。

1. 持続可能なシーフードの供給不足:

持続可能な方法で調達されたシーフードに対する消費者の需要増加は、冷凍シーフード製造業者にとって重大なサプライチェーンの課題を提示しています。海洋管理協議会(MSC)認証を受けた責任ある漁獲シーフード種の入手可能性は、現在の市場需要を満たすことができません。この供給と需要のギャップは、乱獲や気候変動の影響により天然漁獲量が制約されているサケ、エビ、タラなどの人気種で最も顕著です。例えば、北海スケトウダラ漁業は、2025年6月30日にMSC認証を失うと予想されています。

2. チルド食品との「鮮度ギャップ」に関する消費者の認識:

冷凍技術と製品品質の進歩にもかかわらず、冷凍食品とチルド食品に関する消費者の認識は、依然として市場の大きな制約となっています。多くの消費者は、冷凍が同期間の冷蔵よりも栄養価をより良く保存することが多いにもかかわらず、チルド調理済み食品の方が冷凍オプションよりも新鮮で高品質であると考えています。この認識は、高所得層の消費者や、生鮮食品の配送システムが確立されている都市部で特に強いです。製造業者は、製品品質を強調するパッケージング革新を実施し、冷凍の利点に関する教育キャンペーンを行い、冷凍要素と生鮮食材を組み合わせたハイブリッド製品を作成することで、これらの課題に対処しています。

3. 原材料費の高騰:

この要因は、CAGR予測に-0.50%の影響を与え、中期的(2~4年)に世界的に影響をもたらすと予測されています。

4. 冷凍輸入品に対する高関税:

この要因は、CAGR予測に-0.40%の影響を与え、中期的(2~4年)に新興市場、特にアジアと南米で最も高い影響をもたらすと予測されています。

セグメント分析

* 製品カテゴリー別: レディ・トゥ・クック(RTC)の優位性とレディ・トゥ・イート(RTE)の勢い

* レディ・トゥ・クック(RTC): 2024年には冷凍食品市場シェアの63.27%を占め、スピードとユーザーによるカスタマイズのバランスが取れています。レディ・トゥ・イート食品よりも価格が低く設定されているため、コスト意識の高い時期でも魅力的なセグメントであり、プレミアムなスパイスブレンドや下味付きのタンパク質が知覚価値を高めています。世界的に働く人口が増加し、家庭料理の本質を維持しながら調理時間を短縮する製品への嗜好が高まっていることが、このセグメントの強みをさらに強化しています。

* レディ・トゥ・イート(RTE): 2025年から2030年の予測期間中に5.27%のCAGRで拡大すると予測されています。都市部の単身世帯や共働き世帯は、準備不要の利便性を重視しており、ブランドは電子レンジ、コンロ、エアフライヤーでの再加熱に対応したレシピを開発しています。レディ・トゥ・クックとレディ・トゥ・イートのセグメントは、両方の要素を組み合わせたハイブリッド製品を通じて融合しつつあり、消費者にカスタマイズオプション付きの便利な食事ソリューションを提供しています。

* 流通チャネル別: オフ・トレード(小売)の規模とオンラインの機敏性

* オフ・トレード(小売): 2024年には冷凍食品市場シェアの53.96%を占めています。スーパーマーケットやハイパーマーケットの広範な冷凍スペース、包括的な製品範囲、競争力のある価格設定、ワンストップショッピングの利便性によって牽引されています。小売体験には、カテゴリー別の表示、プレミアム製品セクション、グルテンフリーやヴィーガンオプションの専門部門が含まれます。オン・トレード(飲食店)セグメントでは、労働力不足の問題を管理するために冷凍食材の使用を増やしています。

* オンライン: 2025年から2030年にかけて12.4%のCAGRで成長すると予測されています。Eコマースプラットフォームは、地理的な制約を排除し、多様な製品選択を提供することで市場リーチを拡大しています。主要なグローバル市場における温度管理された配送ネットワークの発展は、衝動買いとサブスクリプションベースの購入の両方を促進しています。オンライン小売業者は、利便性に対する消費者の需要増加に対応するため、冷凍食品の迅速な配送能力を強化しています。

* 製品タイプ別: 冷凍調理済み食品のリーダーシップとタンパク質需要の急増

* 冷凍調理済み食品: 2024年には市場規模の30.75%を占めています。このセグメントは、基本的なコンビニエンスフードから、シェフが開発したプレミアムオプションへと進化しました。国際的な料理やシェフが考案したレシピを含むプレミアムな調理済み食品は、これまで冷凍食品を避けていた高所得層の消費者の間で人気を集めています。アジア、地中海、ラテンアメリカ料理を含むエスニック冷凍食品の追加は、家庭でレストラン品質の食事を求める消費者の需要に応えています。例えば、2024年3月には、TATA EnterpriseのBigbasketが新しい冷凍食品ブランド「Precia」を立ち上げました。

* 冷凍肉・魚介類: 2025年から2030年にかけて10.1%のCAGRを示すと予測されています。この成長は、タンパク質が豊富な冷凍食品と、より長い賞味期限を持つ便利なオプションに対する消費者の需要増加に起因しています。高度な冷凍技術は、栄養価と製品品質を維持することで、このセグメントの拡大を支えています。製造業者は、味付け済みカットや下味付きの品種を含む付加価値のある冷凍肉・魚介類製品を開発し、便利で高品質なタンパク質オプションに対する消費者のニーズに応えています。

地域分析

* ヨーロッパ: 2024年には市場シェアの31.29%を占めており、確立された冷凍食品消費パターンと発達したコールドチェーンインフラに支えられています。ドイツ、イギリス、フランス、スペイン、イタリア、ロシアなどの主要経済国が、地域の市場ダイナミクスに大きく貢献しています。ヨーロッパ市場は、製品革新、持続可能なパッケージングソリューション、およびプレミアム冷凍食品に焦点を当てています。

* アジア太平洋: 予測期間中に7.5%のCAGRで最も速い成長を示しています。急速な都市化、変化する消費者のライフスタイル、および可処分所得の増加によって、冷凍食品業界は大きな成長の可能性を秘めています。中国、日本、インド、オーストラリアなどの主要市場が含まれ、それぞれが異なる市場特性と成長パターンを示しています。この地域では、コールドチェーンインフラと小売ネットワークの拡大が著しく進んでおり、冷凍食品市場の成長を支えています。アジア太平洋地域の消費者は、特にティア1およびティア2都市において、冷凍食品製品の受け入れを増やしています。

* 北米: 変化する消費者のライフスタイルと便利な食品オプションへの需要増加に牽引され、堅調な成長を示しています。米国が地域市場をリードし、カナダとメキシコがそれに続き、各国が異なる消費パターンと市場ダイナミクスを示しています。米国の冷凍食品業界はプレミアム製品の提供を拡大しており、製造業者は消費者の好みに応えるために新しい製品バリアントを導入しています。例えば、2024年にはConagraがBertolliブランドの冷凍食品セグメントを拡大し、Bertolliオーブンミールと前菜を発売しました。

競争環境

冷凍食品市場は中程度の集中度を示しており、Nestlé、Conagra Brands、Nomad Foodsなどのグローバル企業が、広範な製品ポートフォリオ、研究能力、および流通ネットワークを通じてその地位を維持しています。例えば、2025年1月には、インドの冷凍ポテト製品輸出業者であるHyFun Foodsが、オーストラリア最大の小売チェーンであるWoolworthsと提携し、1,000以上のWoolworths店舗で冷凍スナックを販売することになりました。市場は戦略的な取引を通じて進化を続けています。例えば、2025年5月には、Conagra Brands, Inc.がChef BoyardeeブランドをHometown Food Companyに6億米ドルで売却することに合意しました。

技術的能力は、冷凍食品業界全体で主要な競争優位性として機能しています。企業は、個別急速冷凍(IQF)システム、真空スキンパック技術、および高度なパッケージング材料を通じて差別化を図っています。製品のトレーサビリティやオンラインレシピプラットフォームなどのデジタルイニシアチブは、顧客関係を強化し、消費者インサイトを提供します。市場は、プレミアムなエスニック食品や特定の食事ニーズに対応する専門冷凍製品に成長機会を提示しており、新規企業を引き付け、それらの企業が既存企業の買収ターゲットとなることも少なくありません。

地域企業は、地元の食材調達、伝統的なレシピ、および環境慣行を強調することで市場での存在感を維持しています。新規市場参入企業は、従来の小売チャネルに代わるものとして、D2C(Direct-to-Consumer)流通方法を試しています。市場における競争は、革新、スピード、および味、栄養、持続可能性、使いやすさに対する消費者の要求を満たす能力に集中しています。

最近の業界動向

* 2025年5月: HyFun Foodsは、インドのストリートスタイルのフレーバーを導入し、レディ・トゥ・クック冷凍スナックのポートフォリオを拡大しました。同社はMumbai Aloo Vadaを発売し、都市部のインド人消費者の間で多様な冷凍食品オプションへの需要増加に対応するため、Spicy Paneer Pattyを導入する予定です。

* 2025年1月: 英国のアジア食品輸入・開発業者であるWestbridge Foodsは、Tescoでタイ専門の調理済み食品ブランド「Kitchen Joy」を立ち上げました。このブランドは、チキンパナン、トムヤム、グリーンカレーなどのタイの定番料理や、スパイシーセサミチキンヌードルなどのフュージョン料理を含む6種類の米・麺ベースの冷凍食品を580以上のTesco店舗で導入しました。

* 2025年1月: 食肉加工会社であるSiniora Foodsは、サウジアラビアに4,000万米ドルを投資して新しい製造施設を設立しています。ジェッダの新施設は、Sinioraのコールドカットおよび冷凍食品の生産能力を増強する予定です。

以上が、冷凍食品市場の現状と将来の展望に関する詳細な概要でございます。

本レポートは、世界の冷凍食品市場に関する包括的な分析を提供しています。Mordor Intelligenceの定義によると、冷凍食品市場は、賞味期限を延ばすために機械的に冷凍され、0℃以下で保存されるすべての包装済み食品製品(調理済み食品、果物、野菜、肉、魚介類、ベーカリー製品、デザート、スナック食品など)を対象とし、小売およびフードサービスチャネルを通じて販売されるものを指します。チルド製品やフリーズドライ製品は本調査の範囲外です。

市場は2025年に3,117億4,000万米ドルに達し、2030年までに年平均成長率(CAGR)4.84%で成長し、3,949億3,000万米ドルに達すると予測されています。製品カテゴリー別では、利便性とカスタマイズ性のバランスから「Ready-to-Cook(調理済み食品)」が市場シェアの63.27%を占め、最も優勢です。地域別では、アジア太平洋地域が都市化、所得増加、コールドチェーンネットワークの拡大を背景に、2030年まで7.5%のCAGRで最も急速な成長を遂げると見込まれています。

市場の成長を牽引する主な要因としては、家庭での社交活動における冷凍スナックの需要急増、IQF(個別急速冷凍)技術の普及による野菜の食感維持、D2C(消費者直接取引)冷凍ミールキットの成長、クリーンラベル冷凍調理済み食品への需要増加、小売チャネルにおける冷凍食品売り場の拡大、植物性冷凍食品への需要増加が挙げられます。

一方、市場の成長を阻害する要因としては、冷凍SKU向けの持続可能な魚介類の供給不足、「鮮度ギャップ」に対する消費者の認識、原材料費の高騰、輸入冷凍食品に対する高関税が挙げられます。

技術面では、IQF技術や真空スキンパックフィルムが食品の食感と栄養を保持し、家電製品に特化した配合が再加熱の最適化に貢献しています。

市場は、製品カテゴリー(Ready-to-Eat、Ready-to-Cook)、製品タイプ(冷凍果物・野菜、冷凍肉・魚介類、冷凍調理済み食品、冷凍スナック・ベーカリー、冷凍デザートなど)、流通チャネル(オン・トレード、オフ・トレード:スーパーマーケット・ハイパーマーケット、コンビニエンスストア、オンラインストアなど)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカの主要国)によって詳細にセグメント化されています。

本レポートの調査手法は非常に堅牢です。一次調査では、冷凍食品メーカー、コールドチェーン物流管理者、食料品バイヤー、eコマース部門責任者への構造化インタビューを通じて市場の動向や規制に関する情報を収集しました。二次調査では、FAOSTAT、UN Comtrade、USDAのコールドストレージレポート、Eurostatの小売売上高などの公開データセットに加え、企業提出書類、業界誌、独自データセット、特許検索などを幅広く活用しています。市場規模の算出と予測は、トップダウンとボトムアップのアプローチを組み合わせたフレームワークに基づいて行われ、家庭における冷凍食品の普及率、コールドストレージ容量、IQF採用率、オンライン食料品のシェア、平均小売価格の変動などの主要変数を考慮した多変量回帰分析が用いられています。データ検証は、自動分散スキャン、ピアアナリスト監査、シニアアナリストの承認という厳格な3段階のレビュープロセスを経て行われ、数値は毎年更新されます。Mordor Intelligenceのベースラインは、広範な製品グループと小売・フードサービスの両方の需要をカバーし、オンライン食料品や植物性食品の急速な成長を毎年更新で捉えているため、他の情報源と比較しても高い信頼性を持っています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析、およびNestlé S.A.、Conagra Brands Inc.、General Mills Inc.、Ajinomoto Co. Inc.などを含む主要企業の詳細なプロファイルが提供されます。

レポートでは、市場の機会と将来の展望についても言及されており、今後の成長戦略の策定に役立つ情報が提供されます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 家庭での交流のための冷凍スナックの急増

- 4.2.2 食感を損なわない野菜を可能にするIQF技術の急速な採用

- 4.2.3 消費者直販(D2C)冷凍ミールキットの成長

- 4.2.4 クリーンラベル冷凍メイン料理の需要増加

- 4.2.5 小売チャネルにおける冷凍食品売り場の増加

- 4.2.6 植物性冷凍食品の需要増加

-

4.3 市場の阻害要因

- 4.3.1 冷凍SKU向け持続可能なシーフードの供給ギャップ

- 4.3.2 冷蔵食品に対する消費者の「鮮度ギャップ」の認識

- 4.3.3 原材料費の高騰

- 4.3.4 冷凍輸入品に対する高関税

- 4.4 規制の見通し

- 4.5 技術の見通し

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 製品カテゴリ別

- 5.1.1 調理済み食品

- 5.1.2 調理用食品

-

5.2 製品タイプ別

- 5.2.1 冷凍果物・野菜

- 5.2.2 冷凍肉・魚介類

- 5.2.3 冷凍調理済み食品

- 5.2.4 冷凍スナック・ベーカリー

- 5.2.5 冷凍デザート

- 5.2.6 その他の製品タイプ

-

5.3 流通チャネル別

- 5.3.1 オン・トレード

- 5.3.2 オフ・トレード

- 5.3.2.1 スーパーマーケット・ハイパーマーケット

- 5.3.2.2 コンビニエンスストア

- 5.3.2.3 オンラインストア

- 5.3.2.4 その他の小売形態

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 英国

- 5.4.2.3 イタリア

- 5.4.2.4 フランス

- 5.4.2.5 スペイン

- 5.4.2.6 オランダ

- 5.4.2.7 ポーランド

- 5.4.2.8 ベルギー

- 5.4.2.9 スウェーデン

- 5.4.2.10 その他の欧州地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 インドネシア

- 5.4.3.6 韓国

- 5.4.3.7 タイ

- 5.4.3.8 シンガポール

- 5.4.3.9 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 チリ

- 5.4.4.5 ペルー

- 5.4.4.6 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 南アフリカ

- 5.4.5.2 サウジアラビア

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 ナイジェリア

- 5.4.5.5 エジプト

- 5.4.5.6 モロッコ

- 5.4.5.7 トルコ

- 5.4.5.8 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場順位/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 ネスレS.A.

- 6.4.2 コナグラ・ブランズ社

- 6.4.3 ゼネラル・ミルズ社

- 6.4.4 ノマド・フーズ社

- 6.4.5 タイソン・フーズ社

- 6.4.6 マッケイン・フーズ社

- 6.4.7 クラフト・ハインツ社

- 6.4.8 味の素株式会社

- 6.4.9 ユニリーバPLC

- 6.4.10 ホーメル・フーズ社

- 6.4.11 ベリシオ・フーズ社

- 6.4.12 アイスランド・フーズ社

- 6.4.13 グルポ・ビンボ SAB de CV

- 6.4.14 チャルーンポカパンフーズ

- 6.4.15 BRF S.A.

- 6.4.16 エトカー・グループ

- 6.4.17 フロスタAG

- 6.4.18 日本ハム株式会社

- 6.4.19 メープルリーフ・フーズ社

- 6.4.20 CJ第一製糖株式会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

冷凍食品とは、食品を急速に凍結し、低温で保存することで、その品質を長期間にわたり維持できるように加工された食品全般を指します。この加工法は、食品中の水分を氷結晶に変えることで微生物の増殖を抑制し、食品が持つ酵素の働きを遅らせることで、鮮度や栄養価、風味を保つことを可能にします。家庭での利用を目的とした「家庭用冷凍食品」と、外食産業や給食施設などで利用される「業務用冷凍食品」に大別され、調理済みのものから、半調理品、未調理品まで、その形態は多岐にわたります。

冷凍食品の種類は非常に豊富です。主食系では、チャーハンやピラフ、パスタ、うどん、ラーメンといった麺類、パンなどが挙げられます。おかず系では、ハンバーグ、唐揚げ、エビフライなどの肉・魚介加工品、ブロッコリーやほうれん草といった野菜、グラタンやコロッケなどの惣菜が一般的です。また、ケーキやアイスクリーム、カットフルーツなどのデザート類も広く普及しています。近年では、弁当用のおかず、離乳食、介護食、さらにはアレルギー対応食品やヴィーガン対応食品など、特定のニーズに応える商品も増加しており、消費者の多様な食生活を支えています。

冷凍食品の用途は、現代社会において非常に広範にわたります。家庭においては、共働き世帯や単身世帯の増加、高齢化の進展に伴い、調理時間の短縮や手軽な食事の準備に不可欠な存在となっています。急な来客時のおもてなしや、食材のストックとしても重宝されます。また、弁当のおかずとしても定番であり、彩り豊かで栄養バランスの取れた食卓をサポートしています。業務用としては、外食産業における調理時間の短縮、品質の均一化、食品ロスの削減に大きく貢献しています。学校給食や病院食、社員食堂などでも活用され、大量調理の効率化と衛生管理の徹底に役立っています。さらに、長期保存が可能であることから、災害時の非常食や備蓄食料としてもその価値が再認識されています。

冷凍食品の品質を支えるのは、高度な関連技術です。最も重要なのは「急速凍結技術」であり、食品の細胞組織の損傷を最小限に抑えるために、食品が最も凍結しやすい温度帯である最大氷結晶生成帯(-1℃~-5℃)を短時間で通過させることが鍵となります。主な凍結方法には、冷風を吹き付ける「エアブラスト凍結」、液体窒素などの冷媒に浸す「液浸凍結」、プレートで挟み込む「接触凍結」などがあります。これにより、解凍時のドリップ流出を防ぎ、食品本来の風味や食感を保つことが可能になります。また、「包装技術」も重要で、酸素や水蒸気の侵入を防ぐバリア性の高い素材が用いられ、冷凍焼けや品質劣化を防ぎます。電子レンジ対応のパッケージには、蒸気抜き機能など、利便性を高める工夫が凝らされています。解凍技術も進化しており、家庭では電子レンジや湯せん、自然解凍が一般的ですが、業務用では専用の解凍庫やスチーマーが用いられ、最適な状態で食品を提供できるよう工夫されています。再凍結は品質劣化の原因となるため、避けるべきとされています。

冷凍食品の市場背景は、社会の変化と密接に関わっています。日本では1960年代以降、家庭用冷蔵庫の普及と冷凍食品メーカーの参入により本格的に市場が形成されました。高度経済成長期を経て、簡便性や時短ニーズの高まりとともに市場は拡大し、特に共働き世帯の増加や単身世帯の増加、高齢化社会の進展は、冷凍食品の需要を一層押し上げています。近年では、健康志向の高まりから、栄養バランスを考慮した商品や、アレルギー対応、減塩、低糖質といった特定保健用食品のニーズに応える商品も増加しています。また、新型コロナウイルス感染症のパンデミックによる内食需要の増加も、冷凍食品市場の拡大を後押ししました。食品ロス削減への貢献という観点からも、長期保存が可能な冷凍食品は注目されており、持続可能な社会の実現に向けた役割も期待されています。味の素、ニチレイ、マルハニチロ、日本水産といった大手食品メーカーが市場を牽引しています。

将来展望として、冷凍食品はさらなる進化を遂げると考えられます。技術革新の面では、より高品質な凍結技術の開発が進み、細胞損傷をさらに抑制することで、生鮮食品と遜色のない品質を実現する商品が増えるでしょう。AIを活用した生産管理や品質管理の導入により、生産効率の向上と安定した品質供給が期待されます。商品開発においては、プラントベース食品(代替肉、代替魚など)の冷凍食品化が進み、多様な食の選択肢を提供します。地域特産品や高級食材の冷凍化による販路拡大、調理済みミールキットの冷凍版など、新たなカテゴリーの商品も登場するでしょう。また、個人の健康状態や好みに合わせたパーソナライズされた冷凍食品の需要も高まると予測されます。流通・販売面では、ECサイトでの販売強化や冷凍食品専門の宅配サービスの拡充、スマートロッカーでの受け取りなど、消費者の利便性を高める取り組みが進むでしょう。一方で、エネルギーコストの削減、解凍時の品質劣化のさらなる抑制、そして消費者の冷凍食品に対するイメージを「手抜き」から「賢い選択」へと変えるための啓発活動が、今後の課題として挙げられます。冷凍食品は、食の多様化、健康志向、環境意識の高まりといった現代社会のニーズに応えながら、私たちの食生活を豊かにし続ける重要な存在であり続けるでしょう。