水質検査市場 規模・シェア分析 ― 成長トレンドと予測 (2025-2030年)

水質検査市場レポートは、検査タイプ(物理検査、化学検査、微生物検査)、テクノロジー(HPLCベース、LC-MS/MSベース、免疫測定法ベース、およびその他のテクノロジー)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「水質検査市場」に関する本レポートは、2025年から2030年までの成長トレンドと予測を詳細に分析しています。市場は、検査タイプ、技術、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によってセグメント化されており、市場予測は米ドル建てで提供されています。

市場概要

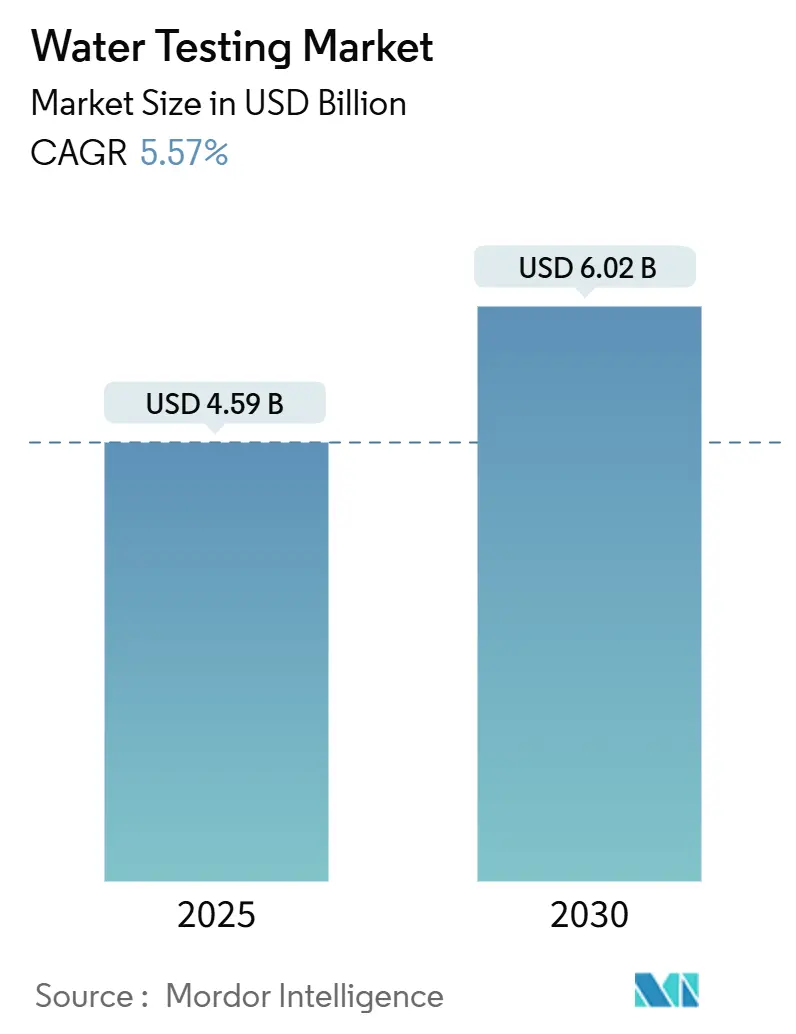

調査期間は2020年から2030年です。2025年の市場規模は45.9億米ドル、2030年には60.2億米ドルに達すると予測されており、2025年から2030年までの年平均成長率(CAGR)は5.57%です。最も急速に成長している市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度とされています。主要なプレーヤーには、Eurofins Scientific SE、Intertek Group plc、SGS SA、ALS Limited、Bureau Veritas SAなどが挙げられます。

市場分析

世界の水質検査市場は、2025年に45.9億米ドルと評価され、2030年までに60.2億米ドルに達し、CAGR 5.57%で成長すると予測されています。この市場の著しい成長は、世界中の政府による水質規制の厳格化、分析試験装置の継続的な改善、および汚染水による健康リスクに対する一般市民の意識の高まりに起因しています。特に、PFAS(ペルおよびポリフルオロアルキル物質)の検査への注力が高まっており、米国環境保護庁(EPA)がPFOAおよびPFOS化合物に対して4pptという厳格な制限を提案したことが、市場の主要な推進要因となっています。この規制の進展により、検査機関や環境モニタリング施設における高度なLC-MS/MS分析システムの需要が大幅に増加しています。

主要なレポートのポイント

* 検査タイプ別: 化学検査が2024年に37.39%の市場シェアを占め、主導的な役割を果たしています。一方、微生物検査は、北米および欧州における病原体監視プログラムに牽引され、2025年から2030年までのCAGR 6.23%で最も速い成長を遂げています。

* 技術別: 高性能液体クロマトグラフィー(HPLC)ベースのシステムが2024年に38.69%の市場シェアで優位に立っています。液体クロマトグラフィー質量分析(LC-MS/MS)ベースのプラットフォームは、特に微量汚染物質分析を必要とする先進市場において、CAGR 6.01%で最高の成長を記録しています。

* 地域別: 北米は成熟した規制枠組みに支えられ、2024年に33.83%の最大のシェアを占めています。アジア太平洋地域は、中国の産業モニタリングの拡大とインドの水質改善イニシアチブに牽引され、2025年から2030年までのCAGR 6.44%で最も速い成長を示しています。

世界の水質検査市場のトレンドと洞察(推進要因)

* 世界的な水質基準の規制強化(CAGRへの影響:+1.8%): 各国の規制変更により、監視対象汚染物質リストの拡大や検出閾値の引き下げが進み、高度な分析能力への需要が高まっています。EPAのUCMR5プログラムによるPFAS汚染の特定や、中国の生態環境部による「有毒有害水質汚染物質第2リスト」の発表は、水処理施設や産業施設に高度な検査インフラへの投資を促しています。

* 水系疾患と公衆衛生への意識向上(CAGRへの影響:+1.2%): 水質検査は、単なる規制遵守を超え、疾患発生の予測と予防のための重要なツールへと進化しています。COVID-19の廃水監視プログラムの広範な実施は、水ベースの疫学モニタリングの実用的な価値を証明しました。IoTセンサー技術とクラウド分析を組み合わせることで、汚染発生を従来よりもはるかに迅速に特定できる24時間体制のモニタリングが可能となり、自治体による高度な監視システムへの投資を正当化しています。

* 持続可能な水管理と資源保全への注力(CAGRへの影響:+0.9%): 水不足への意識の高まりは、高度な処理および再利用技術の採用を促進しており、これには安全性と規制遵守のための包括的な監視システムが必要です。中国の改訂された再生水質基準(GB/T 19923-2024)の実施は、水リサイクル施設に新たな検査要件を導入しています。

* ポータブルで使いやすい水質検査キットの開発と採用(CAGRへの影響:+0.8%): 技術の進歩により、検査機器は小型化され、使いやすくなっています。これにより、従来の実験室環境を超えて、現場でのアプリケーションや発展途上市場での包括的な水質検査が可能になっています。KETOSのSHIELDのような自律型監視システムは、IoT対応のサブスクリプションモデルを通じて30以上のパラメーターの包括的な検査能力を提供し、高度な監視ソリューションへの従来の障壁を取り除いています。

* 水質監視改善のための政府イニシアチブの増加(CAGRへの影響:+0.6%): 北米、欧州、および一部のアジア太平洋市場で、政府による水質監視改善のための取り組みが強化されています。

* 多項目同時検査を可能にする技術進歩(CAGRへの影響:+0.4%): 先進市場での早期採用により、多項目を同時に検査できる技術の進歩が市場を牽引しています。

抑制要因の影響分析

* 高度な水質検査機器および技術の高コスト(CAGRへの影響:-1.1%): 最新の分析機器の設備投資の高さは、特に小規模な水道事業者や発展途上市場の参加者にとって、導入の障壁となっています。LC-MS/MSシステムは1台50万米ドルを超える場合があり、運用コスト(消耗品、メンテナンス、熟練オペレーターの要件)も総所有コストの40~60%を占めることがあります。

* 国ごとの複雑で多様な水質規制(CAGRへの影響:-0.7%): 各国の環境規制の違いは、多国籍の検査会社にとって運用コストを増加させ、規模の経済を制限するコンプライアンス上の課題を生み出しています。これにより、国際的なラボネットワークを持つ確立された企業が有利となり、小規模企業の参入障壁となっています。

* 高度な水質検査機器を操作する熟練専門家の不足(CAGRへの影響:-0.5%): 世界的に、特にアジア太平洋地域やラテンアメリカで、高度な機器を操作できる専門家の不足が課題となっています。

* 異なる地域間での検査方法の標準化の困難さ(CAGRへの影響:-0.3%): 国境を越えたラボ運営において、検査方法の標準化が難しいことが市場の制約となっています。

セグメント分析

* 検査タイプ別: 化学検査がPFASの急増の中で主導

化学検査は2024年に37.39%のシェアを占め、市場を支配しています。これは、汚染物質や新たな汚染物質を検出するための複雑な要件が増加しているためです。特に、EPAのMethod 1633の導入により40種類のPFAS化合物の監視が義務付けられたことや、中国の「有毒有害水質汚染物質第2リスト」が産業用化学物質の監視範囲を拡大したことが影響しています。一方、微生物検査は、公衆衛生の安全性への関心の高まりにより、最もダイナミックなセグメントとして浮上しており、2030年までのCAGR 6.23%という堅調な成長率は、包括的な病原体監視プログラムや、さまざまな環境および産業環境における抗菌薬耐性監視の重要性の高まりによって推進されています。

* 技術別: LC-MS/MSがHPLCの優位性に迫る

高性能液体クロマトグラフィー(HPLC)ベースのシステムは、2024年に38.69%という大きなシェアを占め、市場を支配し続けています。これは、分析アプリケーションにおけるその実証済みの汎用性、確立された検証プロトコル、および世界中のラボにおける広範な存在感に起因しています。対照的に、液体クロマトグラフィー質量分析(LC-MS/MS)プラットフォームは、CAGR 6.01%で急速な市場拡大を経験しています。この成長は、微量汚染物質分析に対する精密な要求の増加と、より低い検出限界を必要とする進化する規制要件に主に起因しています。業界の方向性は、HPLCの優れた分離能力と質量分析技術が提供する精密な検出を効果的に融合させたハイブリッドシステムへと明確に向かっています。

地域分析

* 北米: 2024年に33.83%の市場シェアを占めており、確立された規制システムとインフラ投資に牽引されています。クリーンウォーターステートリボルビングファンドは、長期的なインフラ資金として6300億米ドルを提供し、検査サービスへの安定した需要を生み出しています。米国の連邦および州の規制が主要な市場推進要因となっています。

* アジア太平洋: 2030年までのCAGR 6.44%で著しい成長を遂げています。この成長は、地域の継続的な工業化、都市人口の増加、および中国、インド、東南アジア諸国における水質規制の進化によって推進されています。中国の「有毒有害水質汚染物質第2リスト」による規制拡大や、インドの水質基準の強化などが、検査市場に新たな機会を創出しています。

* 欧州: 統一されたEU水質指令と国家実施プログラムに支えられ、安定したパフォーマンスを示し続けています。循環経済原則と水再利用へのコミットメントは、高度な監視システムへの需要を高めています。NSFによるドイツのG+S Laboratoryの買収などがその例です。

競争環境

水質検査市場は中程度の集中度を示しており、Eurofins Scientific、SGS、Intertekなどの業界リーダーが強力な存在感を示しています。これらの企業は、広範なグローバルラボネットワークと深い規制専門知識を通じて市場での地位を確立しています。一方、小規模な専門企業は、革新的な技術ソリューションを開発し、特定の業界ニーズに対応する高度に専門化された検査サービスを提供することで、独自の市場セグメントを成功裏に開拓しています。

2024年から2025年にかけて、SGSによるAccutest Laboratoriesの買収や、EurofinsによるSF Analytical Laboratoriesの統合など、大規模な買収が行われ、業界は大幅な統合を経験しました。これらの戦略的な動きは、規制遵守要件を満たし、包括的な地理的カバレッジを達成する上で、事業規模の重要性が高まっていることを示しています。

市場は、特にポータブル検査機器やサブスクリプションベースの監視サービスの開発において、新たな機会を提供し続けています。KETOSのような企業は、高度な検査能力をより幅広い顧客に提供する自動IoT監視システムを導入することで、市場に成功裏に参入しています。

最近の業界動向

* 2025年1月: Bureau VeritasとSGSが、300億米ドルを超える可能性のある検査サービス事業の合併について協議に入りました。この提案された合併が実現すれば、世界最大の検査・検査サービス会社が誕生し、水質検査市場の競争力学を大きく変えることになります。

* 2024年10月: NSF InternationalがドイツのG+S Laboratoryを買収し、40人以上のスタッフを加え、欧州の水質検査能力を拡大しました。

* 2024年3月: ALS Limitedが米国北東部のYork Analytical Laboratories(York)と西欧のWessling Holding GmbH & Co. KG(Wessling)を買収し、特に環境事業におけるライフサイエンスポートフォリオを拡大しました。これらの買収により、年間約1億9500万豪ドルの収益が見込まれています。

このレポートは、世界の水質検査市場に関する詳細な分析を提供しています。水質検査は、規制要件を満たし、汚染のない水の安全手順を遵守するために不可欠であり、水の品質を分析・評価するための様々な手順を含んでいます。

市場は、検査タイプ、技術、および地域別にセグメント化されています。検査タイプ別では、物理的検査、化学的検査、微生物学的検査に分けられ、化学的検査はさらに農薬、重金属、その他に細分化されています。技術別では、HPLCベース、LC-MS/MSベース、イムノアッセイベース、その他の技術に分類されます。地域別では、北米、欧州、アジア太平洋、南米、中東・アフリカが対象となっています。各セグメントについて、市場規模と予測は金額(百万米ドル)に基づいて行われています。

市場規模と成長予測

世界の水質検査市場は、2025年から2030年にかけて年平均成長率(CAGR)5.57%で成長し、2030年には60.2億米ドルに達すると予測されています。

市場の推進要因

市場の成長を牽引する主な要因としては、世界的に水質基準に対する規制の厳格化、水系疾患や公衆衛生に関する意識の高まり、持続可能な水管理と資源保全への注力、持ち運び可能で使いやすい水質検査キットの開発と普及、水質監視改善のための政府の取り組みの増加、および多項目同時検査を可能にする技術的進歩が挙げられます。

市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。これには、高度な水質検査機器や技術の高コスト、国によって複雑かつ多様な水質規制、高度な水質検査機器を操作できる熟練した専門家の不足、および異なる地域間での検査方法の標準化の難しさが含まれます。特に、高額な初期投資と複雑な規制は、中小規模の事業者による機器のアップグレードを遅らせる要因となっています。

主要な市場洞察

* 検査タイプ別: 2024年の収益では化学的検査が37.39%を占め、PFAS(有機フッ素化合物)や産業用化学物質の監視拡大がその主要因となっています。

* 技術別: LC-MS/MSプラットフォームは、新たなPFASや内分泌かく乱物質の規制が要求するサブpptレベルの検出能力を提供するため、年平均成長率6.01%で牽引力を増しています。

* 地域別: アジア太平洋地域は、中国、インド、東南アジアにおけるより厳格な基準に牽引され、年平均成長率6.44%で最も速い成長を遂げると予測されています。

競争環境

レポートでは、Eurofins Scientific SE、SGS SA、Intertek Group plc、ALS Limited、Bureau Veritas SA、TÜV SÜD、Institut Mérieux (Mérieux NutriSciences)、UL LLC、Neogen Corporation、NSF International、Danaher Corporation (Hach)、Thermo Fisher Scientific Inc.、Agilent Technologies Inc.、Shimadzu Corporation、IDEXX Laboratories Inc.、Xylem Inc.、PerkinElmer Inc.、Bio-Rad Laboratories Inc.、Palintest Ltd (Halma plc)、Randox Laboratories Ltdを含む20社の主要企業のプロファイルが提供されており、市場の集中度、戦略的動き、市場シェア分析も含まれています。

今後の展望

本レポートは、技術動向、規制動向、ポーターのファイブフォース分析、市場機会、および将来の展望についても詳細に分析しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 世界的に水質基準に対する規制の厳格化が進む

- 4.2.2 水系感染症と公衆衛生上の懸念に対する意識の高まり

- 4.2.3 持続可能な水管理と資源保全への注目の高まり

- 4.2.4 ポータブルで使いやすい水質検査キットの開発と採用

- 4.2.5 水質監視改善のための政府の取り組みの増加

- 4.2.6 多項目同時検査を可能にする技術の進歩

- 4.3 市場抑制要因

- 4.3.1 高度な水質検査機器と技術の高コスト

- 4.3.2 各国における複雑で多様な水質規制

- 4.3.3 高度な水質検査機器を操作する熟練した専門家の不足

- 4.3.4 地域間で試験方法を標準化することの難しさ

- 4.4 技術展望

- 4.5 規制展望

- 4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

- 5.1 試験タイプ別

- 5.1.1 物理試験

- 5.1.2 化学試験

- 5.1.2.1 農薬

- 5.1.2.2 重金属およびその他

- 5.1.3 微生物試験

- 5.2 技術別

- 5.2.1 HPLCベース

- 5.2.2 LC-MS/MSベース

- 5.2.3 免疫測定法ベース

- 5.2.4 その他の技術

- 5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.1.4 その他の北米地域

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 イタリア

- 5.3.2.4 フランス

- 5.3.2.5 スペイン

- 5.3.2.6 オランダ

- 5.3.2.7 ポーランド

- 5.3.2.8 ベルギー

- 5.3.2.9 スウェーデン

- 5.3.2.10 その他のヨーロッパ地域

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 オーストラリア

- 5.3.3.5 インドネシア

- 5.3.3.6 韓国

- 5.3.3.7 タイ

- 5.3.3.8 シンガポール

- 5.3.3.9 その他のアジア太平洋地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 コロンビア

- 5.3.4.4 チリ

- 5.3.4.5 ペルー

- 5.3.4.6 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 南アフリカ

- 5.3.5.2 サウジアラビア

- 5.3.5.3 アラブ首長国連邦

- 5.3.5.4 ナイジェリア

- 5.3.5.5 エジプト

- 5.3.5.6 モロッコ

- 5.3.5.7 トルコ

- 5.3.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、市場順位/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Eurofins Scientific SE

- 6.4.2 SGS SA

- 6.4.3 Intertek Group plc

- 6.4.4 ALS Limited

- 6.4.5 Bureau Veritas SA

- 6.4.6 TÜV SÜD

- 6.4.7 Institut Mérieux (Mérieux NutriSciences)

- 6.4.8 UL LLC

- 6.4.9 Neogen Corporation

- 6.4.10 NSF International

- 6.4.11 Danaher Corporation (Hach)

- 6.4.12 Thermo Fisher Scientific Inc.

- 6.4.13 Agilent Technologies Inc.

- 6.4.14 Shimadzu Corporation

- 6.4.15 IDEXX Laboratories Inc.

- 6.4.16 Xylem Inc.

- 6.4.17 PerkinElmer Inc.

- 6.4.18 Bio-Rad Laboratories Inc.

- 6.4.19 Palintest Ltd (Halma plc)

- 6.4.20 Randox Laboratories Ltd

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

水質検査とは、水中に含まれる様々な物質の濃度や物理的、化学的、生物学的特性を測定し、その水の品質を総合的に評価する行為でございます。この検査は、水の安全性、適合性、環境への影響などを確認することを主な目的としており、私たちの生活や産業活動において不可欠な役割を担っております。対象となる水は、私たちが日常的に利用する飲料水から、河川、湖沼、海洋といった環境水、工場から排出される排水、さらには工業プロセスで使用される水まで、非常に多岐にわたります。これらの検査を通じて、水が特定の用途に適しているか、あるいは環境に悪影響を与えていないかなどを判断し、適切な管理や対策を講じるための重要な情報を提供いたします。

水質検査には、その目的や対象に応じて様々な種類がございます。最も身近なものとしては、水道水や井戸水、ミネラルウォーターなどの「飲料水検査」が挙げられます。これは、水道法や食品衛生法に基づき、一般細菌、大腸菌、硝酸態窒素、亜硝酸態窒素、鉛、ヒ素、トリハロメタン、農薬など、人の健康に影響を及ぼす可能性のある多数の項目について厳格な基準が設けられており、その適合性を確認することで、安全な水の供給を確保しております。次に、「環境水検査」は、河川、湖沼、海洋、地下水などの自然水域を対象とし、BOD(生物化学的酸素要求量)、COD(化学的酸素要求量)、SS(浮遊物質量)、DO(溶存酸素量)、全窒素、全リン、重金属、油分、PCB、ダイオキシン類といった項目を測定することで、水域の汚染状況や生態系への影響を評価し、環境保全のための基礎データを提供いたします。また、「工場排水検査」は、工場や事業所から排出される水が、水質汚濁防止法や下水道法、各自治体の条例で定められた排出基準を遵守しているかを確認するために行われ、環境汚染の未然防止に貢献しております。さらに、製造プロセスで使用される「工業用水やプロセス水」の検査では、硬度、導電率、シリカ、微生物などが測定され、製品品質の維持や設備の保護、効率的な運転に寄与いたします。公衆浴場やプールの「浴槽水・プール水検査」も重要であり、レジオネラ属菌や大腸菌、濁度、pH、残留塩素などを検査することで、利用者の健康と安全を守っております。

水質検査の用途は非常に広範でございます。第一に、公衆衛生の確保が挙げられます。飲料水の安全性を確認し、病原菌による感染症の予防に直結いたします。第二に、環境保全の観点から、水域の汚染状況を把握し、生態系への影響を評価することで、汚染源の特定や対策立案に役立てられます。第三に、法規制遵守の確認です。水道法、水質汚濁防止法、下水道法、食品衛生法など、様々な法律や条例で定められた水質基準への適合性を確認し、法的責任を果たすために不可欠でございます。第四に、産業プロセスの管理です。製造業においては、使用する水の品質が製品の品質に直結するため、水質検査を通じて製品品質の安定化、設備の腐食やスケール防止、生産効率の向上を図っております。第五に、災害時の対応です。地震や水害などの自然災害が発生した際には、水源の安全性を迅速に確認し、安全な水の供給を再開するために重要な役割を担います。第六に、研究開発の分野では、新しい水処理技術の開発や、汚染物質の挙動解析、環境影響評価などに水質検査が活用されております。最後に、国際協力の分野においても、開発途上国における安全な水供給支援の一環として、水質検査技術の提供や指導が行われております。

水質検査を支える関連技術も日々進化しております。物理化学分析においては、分光光度計(UV-Vis、ICP-OES、AAS)が金属イオンや無機イオンの測定に、ガスクロマトグラフ質量分析計(GC-MS)が農薬や揮発性有機化合物(VOCs)などの有機化合物の分析に、液体クロマトグラフ質量分析計(LC-MS)が難揮発性有機化合物や医薬品の分析に用いられております。イオンクロマトグラフは陰イオンや陽イオンの測定に、全有機炭素計(TOC計)は有機物総量の評価に不可欠です。また、pH計、導電率計、濁度計、溶存酸素計などは、基本的な水質指標を迅速に測定するために広く利用されております。微生物検査では、培養法による一般細菌、大腸菌、レジオネラ属菌などの検出に加え、近年ではPCR法などの遺伝子検査技術が導入され、病原菌の迅速かつ高感度な検出が可能となっております。さらに、センサー技術の発展も目覚ましく、オンライン水質計によるリアルタイムでの連続監視や、IoTセンサーを活用した遠隔監視、データ収集が普及しつつあります。これらの分析結果の信頼性を確保するためには、適切なサンプリング方法、保存、輸送が極めて重要でございます。得られた膨大な検査データを効率的に管理するためには、LIMS(Laboratory Information Management System)のようなデータ解析・管理システムが不可欠であり、近年ではAIを活用したデータ解析による異常検知や将来予測も試みられております。

水質検査の市場背景は、世界的な規制強化と環境意識の高まりによって形成されております。世界各国で水質基準が厳格化する傾向にあり、日本においても水道法の改正や新たな環境基準の設定が継続的に行われております。これにより、企業や自治体はより高度な水質管理を求められ、検査の需要が増加しております。また、地球規模での水資源の枯渇や汚染問題が深刻化する中で、安全な水への需要は一層高まっております。水質検査の主要なプレイヤーとしては、地方自治体の水道局や環境研究所といった公的機関、ISO/IEC 17025などの国際規格に準拠した専門的な民間検査機関、高精度・高感度な分析装置を提供する分析機器メーカー、そして自社製品の性能評価やプロセス管理のために検査を行う水処理メーカーなどが挙げられます。市場規模は、これらの要因により安定した需要が見込まれており、特に新興国におけるインフラ整備の進展に伴い、今後さらなる成長が期待されております。

水質検査の将来展望は、技術革新と社会のニーズの変化によって大きく進化していくと予想されます。第一に、高感度化と迅速化がさらに進むでしょう。微量な汚染物質の検出や、リアルタイムでの連続監視のニーズは高まる一方であり、より高精度で迅速な分析技術の開発が求められます。第二に、自動化と省力化が進展いたします。ロボット技術や自動分析装置の導入により、検査プロセスの効率化が図られ、人為的ミスの削減やコストダウンに貢献いたします。第三に、IoTとAIの活用が本格化いたします。センサーネットワークによる広域かつ連続的な水質監視が可能となり、AIによるデータ解析を通じて、異常の早期検知、汚染源の特定、さらには将来の汚染予測までが可能になるでしょう。これにより、スマート水管理システムへの統合が進み、より効率的で持続可能な水資源管理が実現されます。第四に、新興汚染物質への対応が喫緊の課題となります。マイクロプラスチック、PFAS(有機フッ素化合物)、医薬品、パーソナルケア製品(PPCPs)など、これまで注目されてこなかった新たな懸念物質の検出・評価技術の開発が急務でございます。第五に、ポータブル化とオンサイト分析の需要が高まります。現場で迅速に検査結果を得られる小型で簡便な分析装置の開発が進み、災害時や緊急時における対応能力が向上いたします。第六に、ゲノム解析技術の応用が期待されます。水中の微生物叢を解析することで、水質をより多角的に評価したり、病原菌を迅速に同定したりすることが可能になります。最後に、グローバルな水問題解決に向けた国際協力の強化も重要であり、水質検査技術の共有や標準化がさらに進むことで、世界中の人々が安全な水を利用できる社会の実現に貢献していくことでしょう。