抹茶市場の規模・シェア分析:成長トレンドと予測 (2025-2030年)

抹茶市場レポートは、製品タイプ(レギュラー、フレーバー)、グレード(セレモニアル、クラシック、キュリナリー)、形態(粉末、液体)、流通チャネル(フードサービス、小売(スーパーマーケット/ハイパーマーケットを含む)、専門店、オンラインストア、その他の流通チャネル)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

抹茶市場の成長分析と市場トレンドに関する概要を以下にまとめました。

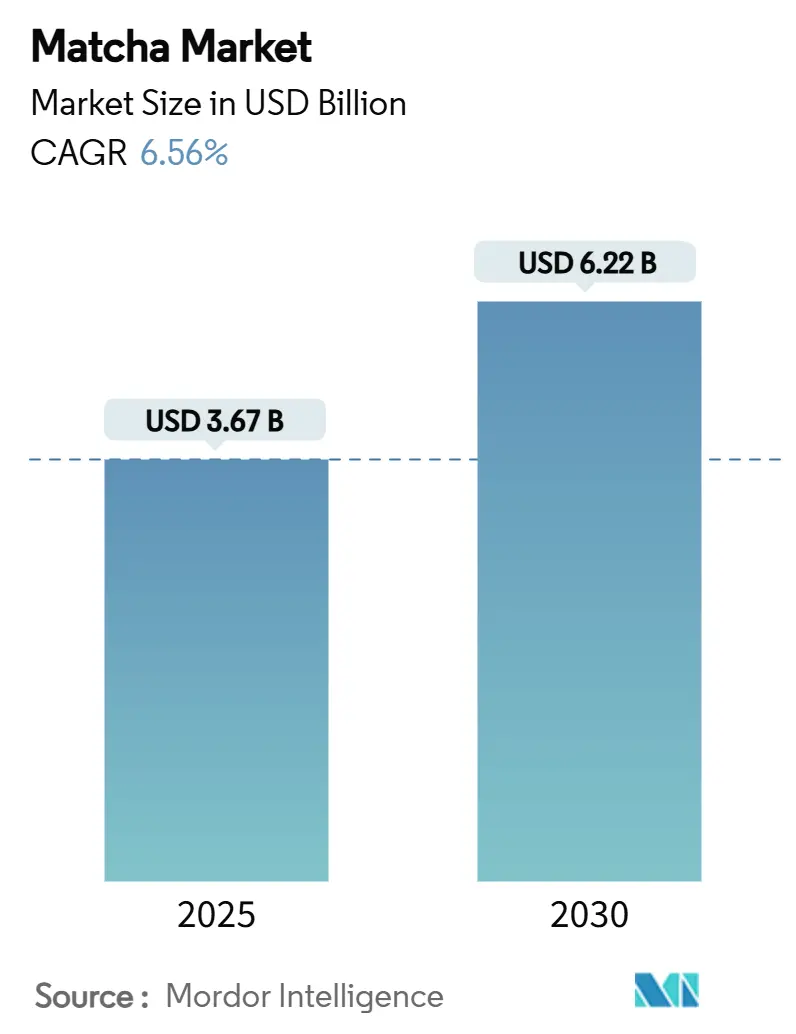

# 抹茶市場の概要と成長予測

抹茶市場は、健康志向の消費の継続、ソーシャルメディアによる伝統的な茶道の可視化、そして原材料供給の逼迫によるプレミアム価格設定が相まって、持続的な成長を遂げています。2025年には36.7億米ドルに達すると予測されており、2030年には62.2億米ドルに成長し、2025年から2030年にかけて年平均成長率(CAGR)6.56%で拡大すると見込まれています。この成長は、機能性食品トレンドとの融合によっても推進されており、多くのブランドがL-テアニンや抗酸化物質の含有量を強調し、従来のカフェイン飲料との差別化を図っています。北米や欧州における植物性食の採用増加も、乳製品不使用のエネルギー代替品として抹茶に競争優位性をもたらしています。また、Eコマースの急速な普及は、原産地の信頼性を保証し、プレミアムな位置付けを強化するD2C(Direct-to-Consumer)モデルを後押ししています。中国における供給多様化の取り組みや、日本の碾茶(てんちゃ)生産者への補助金は供給不足の緩和を目指していますが、気候変動や労働力不足が在庫を逼迫させ、高価格を維持する要因となっています。

# 主要な市場動向

* 製品タイプ別: レギュラー抹茶は2024年に市場シェアの85.34%を占め、フレーバー抹茶は2025年から2030年にかけて7.40%のCAGRで成長すると予測されています。

* グレード別: クラシックグレードは2024年に54.23%の市場シェアを占め、セレモニアルグレードは2030年まで8.12%のCAGRで拡大すると予測されています。

* 形態別: パウダー形態が市場シェアの58.12%を占め、リキッド形態は8.55%のCAGRで成長すると予想されています。

* 流通チャネル別: オンライン小売は2024年に抹茶市場の41.67%を占め、フードサービスは2030年まで7.56%のCAGRで成長しています。

* 地域別: アジア太平洋地域は2024年に市場価値の45.05%を占める最大の市場ですが、北米は2025年から2030年にかけて7.74%と最も高い地域別CAGRを記録すると予測されています。

# グローバル抹茶市場のトレンドと洞察

推進要因

1. 機能性食品・飲料の人気(CAGRへの影響: +1.8%):

抹茶は機能性食品革命の主要なプレーヤーであり、科学的根拠に基づいた健康効果を主張することでブランドが差別化を図る機会を提供しています。抹茶はカフェインとL-テアニンを豊富に含み、コーヒー後の倦怠感なしに持続的なエネルギーブーストを提供します。この独特のアミノ酸ブレンドは、精神的な健康が重視される市場において、ストレスを抱える都市部の消費者、特に認知機能の向上を求める層にアピールします。サウジアラビアの研究では、抹茶が心臓病や糖尿病管理に良いという強い信念が示されています。FDAのような規制機関が機能性食品の主張を支持しているため、ブランドは科学的に検証された健康効果を強調することで、ニッチ市場を開拓する絶好の機会を得ています。

2. 植物性・ヴィーガン食の拡大(CAGRへの影響: +1.2%):

消費者が植物性食に移行するにつれて、抹茶の需要が急増しています。抹茶は100gあたり17.3gのタンパク質を含み、伝統的な乳製品飲料に代わるタンパク質豊富な選択肢として際立っています。米国農務省のデータによると、ドイツでは158万人が植物性食を採用しています。Oatsideが最近導入した抹茶オーツラテは、抹茶の機能的利点を強調し、アジア市場で一般的な味覚適応の課題を克服しています。このトレンドは、植物性レシピに容易にブレンドでき、風味と栄養価を維持するパウダー抹茶製品にとって特に有利です。

3. Eコマースとオンライン小売の成長(CAGRへの影響: +1.0%):

Eコマースの拡大は、D2Cモデルが従来の小売マージンを回避することを可能にします。これは、安価な代替品に対する品質懸念が高まる中で、プレミアム抹茶ブランドにとって極めて重要です。2024年にはオンライン小売チャネルが41.67%の市場シェアを占め、消費者が詳細な製品情報、原産地検証、および供給の一貫性を保証するサブスクリプションモデルを求めていることを示しています。このチャネルは、プレミアムな日本産抹茶への伝統的な小売アクセスが限られている新興市場で特に有利であり、ブランドは直接輸入を通じて価格に敏感な消費者を惹きつけることができます。

4. 製品イノベーションの増加(CAGRへの影響: +0.9%):

市場の拡大は、抹茶の機能的利点を維持しつつ味覚を適応させる製品イノベーションによって促進されています。伊藤園の抹茶バナナラテや抹茶カカオラテのようなRTD(Ready-to-Drink)製品の登場は、利便性を求める消費者に訴求しつつ、本格的な日本産原料を維持しています。Aiyaの砂糖不使用抹茶の発売は、2029年までに653.1億米ドルに達すると見込まれる砂糖不使用飲料市場をターゲットにしています。リキッド形態の製品、特にRTD製品は、準備の複雑さを簡素化できるため急増しており、パウダー製品よりも高い利益率を誇り、市場のリーチを広げています。

5. プレミアム飲料需要の増加(CAGRへの影響: +0.7%):

グローバルな都市部、特に高所得層の間でプレミアム飲料への需要が高まっています。抹茶は、その独特の風味、健康効果、そして文化的な背景から、この需要に応えることができます。

6. アジア以外の地域への地理的拡大(CAGRへの影響: +0.6%):

北米、欧州、中東、および新興市場において、抹茶の消費が拡大しています。これは、抹茶がグローバルな飲料市場で新たな機会を見出していることを示しています。

阻害要因

1. 代替スーパーフードとの競合(CAGRへの影響: -0.8%):

ターメリックラテ、スピルリナスムージー、モリンガベースの飲料など、代替スーパーフードとの競争が激化しています。これらの競合製品は、同様の機能的魅力を持ちながら、より手頃な価格で提供され、より深い文化的共鳴を持つことが多いです。特にフレーバー抹茶セグメントでは、味の調整が抹茶の独特なプロファイルを曖昧にし、他の機能性成分とより類似させてしまいます。ブランドは、抹茶独自のL-テアニン含有量などの生物活性特性を強調し、その独特な認知機能への利点について消費者を教育する必要があります。

2. 新興市場における価格感度(CAGRへの影響: -0.6%):

新興市場では、価格感度が抹茶の普及を妨げています。プレミアムな日本産抹茶は、現地の代替茶よりも3〜5倍高価であり、都市部の健康志向の消費者が増えているにもかかわらず、市場への浸透に苦戦しています。インドでは、抹茶カフェ文化が発展しているものの、高価格が富裕層に限定されたアクセスを招いています。供給不足も価格をさらに押し上げています。中国の貴州省では、2025年までに5,000トンの抹茶生産能力を目指していますが、品質面で伝統的な日本産抹茶との比較において課題を抱えています。ブランドは、多段階の価格戦略や現地調達パートナーシップを検討し、品質基準を維持する必要があります。

3. 風味と文化的受容の障壁(CAGRへの影響: -0.5%):

非アジア市場、特に農村部では、抹茶の風味や文化的背景に対する受容の障壁が存在します。これは、抹茶の普及を遅らせる要因となります。

4. 粗悪品と品質の不均一性(CAGRへの影響: -0.4%):

グローバル市場、特に価格に敏感なセグメントでは、粗悪品や品質の不均一性が懸念されています。これは、消費者の信頼を損ない、市場の成長を阻害する可能性があります。

# セグメント分析

製品タイプ別: レギュラーが優位、フレーバーがイノベーションを牽引

2024年、レギュラー抹茶は85.34%の市場シェアを占め、その本格的な味と料理・飲料用途での汎用性に対する消費者の嗜好を強調しています。一方、フレーバー抹茶は、抹茶に馴染みのない市場をターゲットにした巧みな味覚適応戦略により、2025年から2030年にかけて7.40%のCAGRで成長する見込みです。レギュラー抹茶の市場での優位性は、継続的なイノベーションがあるにもかかわらず、中核となる消費者が抹茶独自の旨味を際立たせる本格性と伝統的な準備方法を高く評価していることを示唆しています。フレーバー抹茶の急増は、伝統的な抹茶が味覚適応の課題に直面している北米と欧州で顕著です。抹茶バニラや抹茶チョコレートのような製品は、抹茶の機能的利点を維持しつつ、馴染みのある風味を提供することで、これらの味覚のハードルをうまく乗り越えています。フレーバー抹茶のイノベーションはプレミアムな位置付けに傾倒しており、単なる量産を避けています。Aiyaのようなブランドは、健康志向の消費者のために砂糖不使用のバリアントを展開し、利便性と食事のニーズを両立させています。このセグメントの魅力は複数のカテゴリーに及び、抹茶ブランドがフレーバーコーヒーや紅茶の分野から市場シェアを奪うことを可能にしています。

グレード別: クラシックが主導、セレモニアルがプレミアムを牽引

2024年、クラシックグレード抹茶は市場シェアの54.23%を占め、主に料理用途や商業飲料の準備に利用されています。一方、セレモニアルグレード抹茶は、その市場規模は小さいものの、2025年から2030年にかけて8.12%という目覚ましいCAGRで成長しています。この成長は主に供給制約に起因しており、消費者の信頼性を求める欲求に響くプレミアムな位置付け戦略を可能にしています。グレード別のセグメンテーションは、その独自の用途を明確に示しています。クラシックグレードはコスト効率を優先するフードサービスや小売に対応し、セレモニアルグレードの上昇は文化的な評価とソーシャルメディアによって支えられ、抹茶の消費を単なる機能的なものから体験的な旅へと変えています。料理用グレードの抹茶は、主に食品製造や手頃な価格の飲料に利用されるバリューセグメントを占めています。サプライチェーンの複雑さは、セレモニアルグレードの入手可能性に決定的な役割を果たしています。伝統的な日本の生産者は、長年のセレモニアル顧客を重視し、商業的な拡大を避ける傾向があります。この選択的な焦点が希少性プレミアムを生み出し、利益率を押し上げています。すべてのグレードにおいて、品質認証の確保が最も重要です。蛍光分光法や機械学習に基づく原産地識別は、本物の日本産抹茶と他の原産地の抹茶を区別する上で約93%の精度を示しています。

形態別: パウダーが汎用性を維持

2024年、パウダー抹茶は市場シェアの58.12%を占めています。一方、リキッド抹茶は、その市場規模は小さいものの、2025年から2030年にかけて8.55%のCAGRに達すると予想されています。パウダー抹茶は、その汎用性により市場を支配しており、伝統的な儀式から食品・飲料製造における多様な用途へとシームレスに移行しています。一方、リキッドのRTD(Ready-to-Drink)形態は、利便性と外出先での消費に焦点を当てることで、都市部の消費者に訴求し、成長を牽引しています。パウダーの市場リーダーシップは、その長い賞味期限、輸送コストの削減、そして特定の形態に限定されずに儀式用と料理用の両方の目的に対応できる能力によって強化されています。Eコマースはパウダーの利点をさらに増幅させ、効率的な配送と品質維持を可能にしています。これは、厳格なコールドチェーン管理を必要とするリキッド製品とは対照的です。リキッド抹茶製品は、利便性を重視する消費者に訴求し、伝統的なパウダーの準備の複雑さが課題となるシナリオに対応しています。伊藤園の携帯可能なRTD抹茶パッケージのイノベーションは、リキッド形態の優位性を際立たせ、コーヒーやエナジードリンクから市場シェアをうまく奪いながら、本格的な日本産原料を維持しています。

流通チャネル別: オンライン小売がデジタル変革をリード

オンライン小売は2024年に41.67%の市場シェアを獲得しており、消費者が信頼性検証、詳細な製品情報、および従来の小売マージンを回避するD2C(Direct-to-Consumer)関係を好むことを反映しています。一方、フードサービスチャネルは、コーヒーショップやレストランでのメニュー統合を通じて、体験重視の消費者をターゲットにすることで、7.56%のCAGR(2025-2030年)を達成しています。オンラインの優位性は、ブランドが品質に関する情報を管理し、グレードの違い、準備方法、原産地認証について消費者を教育できることを可能にします。これは、従来の小売環境では効果的に伝えられない情報です。デジタルチャネルは特にプレミアムな位置付け戦略に有利であり、詳細な製品説明と顧客レビューが、棚に並ぶ小売競合製品と比較して高価格を支持します。フードサービスの成長は、抹茶が専門的な食材から主流のメニューオプションへと移行していることを反映しており、スターバックスのような大手チェーンが抹茶飲料を導入することで、新しい消費者をこのカテゴリーに引き込み、将来の小売購入への親しみやすさを築いています。スターバックスの2024年のデータによると、同社は米国に10,158店舗を展開しています。専門店は、厳選された品揃えと専門家による指導を通じて、特にオンラインチャネルでは完全に再現できない準備知識を必要とするセレモニアルグレード製品において、その関連性を維持しています。スーパーマーケットやハイパーマーケットチャネルは、供給制約や品質懸念から課題に直面しています。大量小売の価格圧力は、本格的な日本産抹茶に必要なプレミアムな位置付け要件と衝突するためです。流通環境は、プレミアム価格設定と品質認証をサポートできるチャネルをますます優遇しており、D2Cおよび専門店モデルに、従来の大量市場アプローチに対する構造的な優位性をもたらしています。

# 地域分析

アジア太平洋地域

2024年、アジア太平洋地域は45.05%の市場シェアを占め、日本の伝統的な消費と中国、インド、東南アジアでの採用の急増に支えられています。しかし、日本は国内生産が地域需要と輸出ニーズの両方を満たすのに苦労しており、供給制約に直面しています。この地域の市場支配は、文化的な親しみやすさと確立されたサプライチェーンに根ざしています。しかし、主要な消費地域における市場の成熟を反映して、成長率は新興市場に比べて遅れています。主要生産国である日本は特定の利点を享受していますが、脆弱性も抱えています。日本の農林水産省によると、2023年1月から5月にかけて、抹茶を含む緑茶の出荷量は前年比4%増の747万米ドルに達しました。一方、供給不足に対抗するため、中国の貴州省は抹茶生産を強化しており、2025年までに5,000トンの生産能力を目標としています。しかし、Our China Storyが指摘するように、この生産量を伝統的な日本産原料と比較して品質面で位置付けることは依然として課題です。インドでは、急成長する抹茶カフェ文化が地域的な成長の可能性を示唆していますが、価格感度が市場の広範な浸透を妨げ、主に富裕層の都市部に限定されています。

北米地域

北米は、2025年から2030年にかけて7.74%のCAGRを誇り、最も速い地域成長を遂げると予測されています。この急増は、健康意識の高まり、ソーシャルメディアの広範な影響、そして文化的な不慣れさをうまく乗り越えた巧みな戦略によって促進されています。フレーバー抹茶やRTD抹茶のイノベーションが、この適応に決定的な役割を果たしています。この地域の堅牢なEコマースインフラは、D2Cモデルを強化しています。このダイナミクスにより、プレミアムな日本産生産者は、品質管理を維持し、価格決定力を主張するだけでなく、信頼性と準備方法について消費者を教育することができます。カナダとメキシコは有望な市場として浮上していますが、開発は主に主要な都市部に集中しており、健康志向の消費者が抹茶のプレミアムな魅力に共鳴しています。さらに、この地域の成長は、機能性食品の主張を支持する規制枠組みによって強化されています。この支援により、ブランドは一般的なウェルネスの物語を超えて、科学的に検証された健康効果を通じて差別化を図ることができます。

欧州、南米、中東・アフリカ

欧州、南米、中東・アフリカは、それぞれ独自の地域特性を持つ急成長の可能性を秘めています。これらのニュアンスは、現地の味覚の傾向、価格感度、および文化的な受容のハードルに対応するオーダーメイドの市場参入戦略を必要とします。抹茶消費に関してまだ初期段階にある南米は、ブランドにとって機会を提供します。品質を維持しながら価格懸念に対処するために現地パートナーシップを構築することで、ブランドはこの未開発市場でニッチを開拓することができます。しかし、これらの新興地域への参入には課題がないわけではありません。ブランドは、消費者教育と文化適応に多額の投資をする必要があります。しかし、その見返りは大きく、市場が飽和する前に参入障壁を巧みに乗り越え、本物の位置付けを確立した企業には、先行者利益が待っています。

# 競争環境

抹茶市場は中程度の集中度であり、既存のプレーヤーがその地位を強化する機会と、新興ブランドがニッチ市場を開拓する機会の両方を提供しています。これらの新規参入企業は、品質、信頼性、文化適応を優先する差別化戦略を活用しています。伊藤園、丸久小山園、Aiyaなどの伝統的な日本の生産者は、本格的な原産地と長年の供給関係に根ざした競争優位性を誇っています。しかし、これらの利点には、拡大を妨げる生産能力の制約という注意点があります。この制約は、代替調達戦略への道を開きます。注目すべきトレンドは、垂直統合への推進です。主要なプレーヤーは、直接的な農業関係を築き、加工能力を強化しています。これにより、厳格な品質管理が確保されるだけでなく、気候変動や観光需要の急増によって悪化したサプライチェーンのリスクも軽減されます。新興市場は、文化的な不慣れさという独自の課題を提示します。これは伝統的なプレーヤーにとってはハードルとなりますが、革新的なブランドにとっては機会を開きます。味覚を適応させ、便利な形態を提供し、教育的なマーケティングを採用することで、これらのブランドはカテゴリーの認知度を成功裏に構築し、市場シェアを獲得しています。この状況において、技術の採用は重要な差別化要因として際立っています。蛍光分光法やAI駆動の品質評価などのツールは、単なる技術的な目新しさではなく、粗悪品や原産地詐欺に対する消費者の懸念が高まっていることを考えると、信頼性を検証するために不可欠です。Isshiki Matchaのようなディスラプターは、デジタル戦略とコミュニティエンゲージメントを活用して、伝統的な小売投資なしにブランド認知度を確立することで注目を集めています。対照的に、スターバックスやペプシコのような業界大手は、流通規模の優位性を持ち、消費者の受容を達成すれば急速な市場拡大に向けて位置付けられています。FDAの規制遵守は、競争力学をさらに複雑にします。輸入安全性と表示精度の規制要件は、堅牢な品質管理システムを持つ既存のプレーヤーに有利に働き、そのような遵守インフラを持たない小規模生産者には不利になる傾向があります。

主要プレイヤー

* AOI Tea

* AIYA America Inc

* Pique

* ITO EN Ltd.

* Midori Spring

最近の業界動向

* 2025年6月: 女優のSanya Malhotra氏がEssanza Nutritionと提携し、新しい抹茶ブランド「Bree Matcha」を立ち上げました。このブランドは、セレモニアル抹茶、レギュラー抹茶、抹茶キットを提供しています。

* 2025年6月: Mikoがプレミアム抹茶パウダーのラインナップを発売しました。Mikoの本格的な抹茶日本緑茶は、素朴でほろ苦い風味を持ち、抗酸化物質と栄養素が豊富で、温かい飲み物にも冷たい飲み物にも多用途に利用できます。

* 2025年6月: スターバックスジャパンが一部店舗で期間限定の新しい抹茶ドリンクを発売しました。抹茶緑茶、抹茶ピスタチオムースラテなどがあり、なめらかな口当たりと独特の風味が特徴です。

* 2024年2月: Aiya MatchaがOMGTeaの過半数株式を取得し、抹茶を大衆に広めることを目指しました。この提携は、英国での展開を拡大し、より広範なプレゼンスを構築することを目的としています。

このレポートは、世界の抹茶市場に関する包括的な分析を提供しています。抹茶は、収穫前の3〜4週間、日陰で栽培されることで独特の風味と栄養価を持つ強力な緑茶の一種です。本調査では、市場の仮定と定義、調査範囲を明確にし、厳格な調査方法に基づいて市場の動向を深く掘り下げています。

エグゼクティブサマリーと市場規模の予測:

世界の抹茶市場は、今後数年間で顕著な成長を遂げると予測されています。具体的には、2025年には36.7億米ドルの市場規模であったものが、2030年には62.2億米ドルに達すると見込まれており、その成長率は非常に堅調です。

市場の推進要因:

抹茶市場の拡大を後押しする主要な要因は多岐にわたります。

1. 機能性食品および飲料の人気: 健康志向の高まりとともに、抗酸化作用などの機能性を持つ抹茶への関心が高まっています。

2. 植物ベースおよびヴィーガン食の普及: 環境意識や健康意識から植物性食品を選ぶ消費者が増え、抹茶がその選択肢の一つとして注目されています。

3. Eコマースおよびオンライン小売の成長: 消費者が手軽に抹茶製品を購入できるオンラインチャネルの発展が、市場のリーチを広げています。

4. 製品イノベーションの加速: 抹茶ラテ、抹茶スイーツ、抹茶入りプロテインなど、多様な製品形態が開発され、新たな消費層を開拓しています。

5. プレミアム飲料への需要増加: 高品質でユニークな体験を提供するプレミアム飲料としての抹茶の価値が認識されています。

6. アジア以外の地域への地理的拡大: 伝統的な消費地であるアジアを超え、欧米諸国などでの抹茶の認知度と消費が拡大しています。

市場の阻害要因と課題:

一方で、市場の成長にはいくつかの課題も存在します。

1. 代替スーパーフードとの競争: ターメリックやスピルリナなど、他の健康志向のスーパーフードとの競争が激化しています。

2. 新興市場における価格感度: 抹茶は比較的高価な製品であるため、新興国市場では価格が消費者の購買意欲に影響を与える可能性があります。

3. 風味や文化的受容性に関する障壁: 抹茶特有の風味や、伝統的な準備方法が、一部の消費者にとっては受け入れられにくい場合があります。

4. 不正混和や品質のばらつき: 市場の拡大に伴い、品質の低い製品や不正混和された製品が出回るリスクがあり、消費者の信頼を損なう可能性があります。

新規参入企業にとっては、高品質な原材料の確保に伴う高いコスト、製品の真正性を保証するための厳格な認証要件、そして抹茶の正しい淹れ方や楽しみ方に関する消費者教育が、特に大きな参入障壁となっています。

市場セグメンテーション:

本レポートでは、市場を詳細に分析するために、以下の多様なセグメントに分けて評価しています。

* 製品タイプ別: レギュラー抹茶とフレーバー抹茶。

* グレード別: 儀式用(Ceremonial)、クラシック、料理用(Culinary)の3つのグレードに分類され、それぞれの用途と品質レベルが考慮されています。

* 形態別: パウダー状の抹茶と、すぐに飲める液体状の抹茶製品。

* 流通チャネル別: フードサービス(カフェ、レストランなど)と小売(スーパーマーケット/ハイパーマーケット、専門店、オンラインストア、その他の流通チャネル)に分けられ、各チャネルの市場貢献度が分析されています。

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカの主要地域に焦点を当て、各地域の市場特性と成長機会を評価しています。

地域別市場動向:

地域別に見ると、北米市場が最も急速な成長を遂げると予測されており、2025年から2030年にかけて年平均成長率7.74%を記録する見込みです。これは、同地域における植物ベースの食生活への関心の高まりや、カフェ文化の浸透が抹茶製品の需要を強力に後押ししているためです。

流通チャネルの優位性:

流通チャネルの中では、オンライン小売が特に優位性を示しており、2024年の市場収益の41.67%を占めています。これは、消費者がオンラインストアを通じて、製品の真正性や品質に関する情報を直接確認できることへの信頼が高まっていることを反映しています。

競争環境:

競争環境の章では、市場集中度、主要企業の戦略的動向、市場ランキング分析が詳細に検討されています。AOI Tea Company、AIYA America Inc.、ITO EN Ltd.、Marukyu Koyamaen、PepsiCo Inc.、Starbucks Corp.など、グローバルレベルおよび市場レベルでの主要20社の企業プロファイルが提供されています。これらのプロファイルには、各社の概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランキング/シェア、製品・サービス、最近の動向などが含まれており、市場の競争構造を深く理解するための貴重な情報源となっています。

市場機会と将来展望:

最後に、レポートは市場の新たな機会と将来の展望についても考察しており、関係者が今後の戦略を策定する上で役立つ洞察を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 機能性食品および飲料の人気

- 4.2.2 植物ベースおよびビーガン食の拡大

- 4.2.3 Eコマースとオンライン小売の成長

- 4.2.4 製品イノベーションの増加

- 4.2.5 プレミアム飲料の需要増加

- 4.2.6 アジア以外の地域への地理的拡大

-

4.3 市場の阻害要因

- 4.3.1 代替スーパーフードとの競争

- 4.3.2 新興市場における価格感度

- 4.3.3 風味と文化的受容の障壁

- 4.3.4 混和と品質の不均一性

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 レギュラー

- 5.1.2 フレーバー付き

-

5.2 グレード別

- 5.2.1 儀式用

- 5.2.2 クラシック

- 5.2.3 料理用

-

5.3 形態別

- 5.3.1 粉末

- 5.3.2 液体

-

5.4 流通チャネル別

- 5.4.1 フードサービス

- 5.4.2 小売

- 5.4.2.1 スーパーマーケット/ハイパーマーケット

- 5.4.2.2 専門店

- 5.4.2.3 オンラインストア

- 5.4.2.4 その他の流通チャネル

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 ドイツ

- 5.5.2.3 スペイン

- 5.5.2.4 フランス

- 5.5.2.5 イタリア

- 5.5.2.6 ロシア

- 5.5.2.7 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 AOI Tea Company

- 6.4.2 AIYA America Inc.

- 6.4.3 伊藤園

- 6.4.4 丸久小山園

- 6.4.5 PepsiCo Inc.

- 6.4.6 Starbucks Corp.

- 6.4.7 Breakaway Matcha LLC

- 6.4.8 Matcha Maiden

- 6.4.9 Mizuba Tea Co.

- 6.4.10 DoMatcha

- 6.4.11 Pique

- 6.4.12 Midori Spring

- 6.4.13 一保堂茶舗

- 6.4.14 Cha Cha Matcha

- 6.4.15 The AOI TEA Company

- 6.4.16 Aiya America Inc

- 6.4.17 Clearspring Ltd.

- 6.4.18 Matcha.com

- 6.4.19 MATCHA DNA

- 6.4.20 Tenza Tea

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

抹茶は、日本を代表する伝統的な緑茶の一種であり、その鮮やかな緑色、独特の旨味とほろ苦さ、そして豊かな香りが特徴でございます。一般的に「抹茶」と呼ばれるものは、茶葉を蒸して揉まずに乾燥させた「碾茶(てんちゃ)」を、石臼で非常にきめ細かく挽いて粉末状にしたものを指します。通常の煎茶や玉露とは異なり、茶葉そのものを粉末にしてお湯に溶かして飲むため、茶葉の持つ栄養成分を丸ごと摂取できる点が大きな違いであり、その健康効果も注目されております。栽培方法においても特徴があり、収穫前の一定期間、茶畑に覆いを被せて日光を遮る「覆下栽培」が行われます。これにより、旨味成分であるテアニンが増加し、渋み成分であるカテキンの生成が抑えられ、独特のまろやかな風味と深い旨味が生まれるのです。

抹茶には、その品質や用途に応じて様々な種類がございます。主に、茶道で用いられる「濃茶(こいちゃ)」と「薄茶(うすちゃ)」に分けられます。濃茶は、より上質な碾茶を原料とし、茶葉の旨味が凝縮されており、とろりとした濃厚な味わいが特徴で、茶道における最も格式高いお点前で供されます。一方、薄茶は、濃茶に比べてややカジュアルな用途で用いられ、泡立てて飲むのが一般的で、日常的な飲用や菓子、料理への利用に適しております。品質の差は、茶葉の品種、栽培地の土壌、覆下期間、収穫時期、そして石臼で挽く際のきめ細かさによって生じます。産地としては、京都府宇治市周辺で生産される「宇治抹茶」が最も有名で、その歴史と品質の高さからブランドとしての地位を確立しております。その他にも、愛知県西尾市で生産される「西尾抹茶」は生産量が多く、手軽に楽しめる抹茶として広く流通しておりますし、福岡県の八女抹茶や静岡県の抹茶なども知られております。近年では、有機栽培や無農薬栽培にこだわった抹茶も増え、消費者の健康志向に応える形で多様な選択肢が提供されております。

抹茶の用途は、伝統的な茶道における飲用から、現代の多様な食品や飲料、さらには美容分野へと大きく広がっております。伝統的には、茶道において精神性を重んじる儀式として、また来客をもてなすための飲み物として親しまれてきました。薄茶は日常的に抹茶を点てて楽しむ際にも用いられ、その鮮やかな緑色と豊かな香りは、心を落ち着かせ、リラックス効果をもたらすとされております。現代においては、抹茶ラテや抹茶スムージーといったドリンクメニューがカフェで人気を博し、手軽に抹茶の風味を楽しめるようになりました。食品分野では、和菓子においては羊羹、大福、カステラ、餅などに、洋菓子においてはケーキ、クッキー、アイスクリーム、チョコレート、プリンなど、あらゆるジャンルで抹茶が活用されております。その独特の風味と美しい緑色は、料理のアクセントとしても重宝され、パンや麺類、さらには塩やドレッシングといった調味料にも取り入れられるようになりました。また、抹茶に含まれるカテキンやビタミンC、Eなどの抗酸化成分が注目され、化粧品やサプリメントの原料としても利用されるなど、その可能性は多岐にわたっております。

抹茶の生産には、高度な栽培技術と加工技術が不可欠でございます。栽培においては、前述の覆下栽培が最も重要な技術の一つです。遮光ネットや藁、よしずなどを用いて茶畑を覆うことで、日光を遮断し、茶葉の旨味成分であるテアニンを増やし、渋み成分であるカテキンの生成を抑制します。また、品種改良も進んでおり、「やぶきた」をはじめ、「さみどり」「おくみどり」「ごこう」など、抹茶に適した様々な品種が開発され、それぞれの特性を活かした抹茶が生産されております。加工においては、収穫された生葉をすぐに蒸すことで酵素の働きを止め、鮮やかな緑色を保ちます。その後、揉まずに熱風で乾燥させることで「碾茶」が完成します。この碾茶から茎や葉脈などを丁寧に取り除き、均一な葉肉のみを選別する工程も品質を左右する重要な作業です。最終工程である石臼挽きは、抹茶の品質を決定づける最も特徴的な技術です。伝統的な石臼は、低速で回転させることで摩擦熱の発生を抑え、茶葉の風味や色、栄養成分を損なうことなく、非常にきめ細かく均一な粉末に挽き上げます。このきめ細かさが、抹茶特有の泡立ちや口当たりの良さを生み出すのです。近年では、大量生産に対応するため、機械式の粉砕機も導入されておりますが、伝統的な石臼挽きによる抹茶は、その品質の高さから依然として高い評価を受けております。保存技術も重要であり、抹茶は光、湿気、熱に弱いため、脱酸素包装や真空包装、そして低温での保管が徹底され、鮮度と風味の維持に努められております。

抹茶の市場背景は、その長い歴史と現代のグローバルなトレンドが複雑に絡み合って形成されております。抹茶は、鎌倉時代に栄西禅師によって中国から日本に伝えられ、室町時代には村田珠光によって「侘び茶」の精神が確立され、安土桃山時代には千利休によって茶道が大成されました。江戸時代には庶民の間にも広まり、日本の文化として深く根付いていきました。現代の国内市場においては、茶道人口の減少という課題がある一方で、健康志向の高まりや、カフェ文化の浸透により、抹茶を日常的に楽しむ一般消費者が増加しております。特に、抹茶ラテや抹茶スイーツといった加工食品・飲料の需要が大きく伸びております。海外市場においては、日本食ブームや健康志向の高まりを背景に、抹茶の人気が爆発的に拡大しております。特に北米、欧州、アジア諸国では、抹茶がスーパーフードとして認識され、カフェやレストランで提供されるだけでなく、家庭での消費も増加の一途を辿っております。オーガニックやヴィーガンといったライフスタイルに合致する点も、海外での人気を後押しする要因となっております。丸久小山園、一保堂、辻利といった老舗ブランドが国内外で高い知名度を誇り、市場を牽引しております。インスタグラムなどのSNSを通じて、抹茶の美しい緑色やユニークな商品が「インスタ映え」すると注目され、若年層を中心に新たな消費層を開拓していることも、市場拡大の大きな要因と言えるでしょう。

将来の展望として、抹茶市場は今後もさらなる成長が期待されております。その最大の要因は、抹茶が持つ多様な健康機能性への注目度の高まりです。カテキンによる抗酸化作用や脂肪燃焼効果、テアニンによるリラックス効果や集中力向上効果など、科学的な研究によってその効能が次々と明らかになっており、健康志向の消費者にとって魅力的な素材であり続けております。また、グローバルな日本食ブームは今後も継続すると見られ、それに伴い抹茶の需要も世界中で拡大していくでしょう。食品や飲料だけでなく、化粧品や医薬品、サプリメントといった新たな分野での応用開発も進んでおり、抹茶の可能性は無限大でございます。サステナビリティやトレーサビリティへの関心の高まりも、抹茶の生産者にとっては追い風となるでしょう。一方で、課題も存在します。生産者の高齢化や後継者不足は深刻な問題であり、安定した供給体制の維持が求められます。気候変動による茶葉の品質や収量への影響も懸念されており、これに対応するための新たな栽培技術の開発が不可欠です。また、海外市場での人気に伴い、低品質な抹茶や偽物の流通も問題となっており、品質管理とブランド保護の強化が重要となります。伝統文化としての抹茶の継承と、現代の多様なニーズへの対応というバランスをいかに取るかも、今後の発展における重要なテーマでございます。AIやIoTを活用したスマート農業の導入による生産効率の向上、機能性表示食品としての展開、地域ブランドの強化と国際競争力の向上、そして抹茶カフェや体験型施設を通じた新たな消費体験の提供など、多角的なアプローチによって、抹茶は今後も世界中で愛され続ける存在となることでしょう。