グルテンフリービール市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

グルテンフリービール市場は、原材料タイプ(トウモロコシ、ソルガム、キビなど)、製品タイプ(エール、ラガーなど)、包装タイプ(ボトル、缶など)、流通チャネル(オン・トレードおよびオフ・トレード(専門店、酒販店など))、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

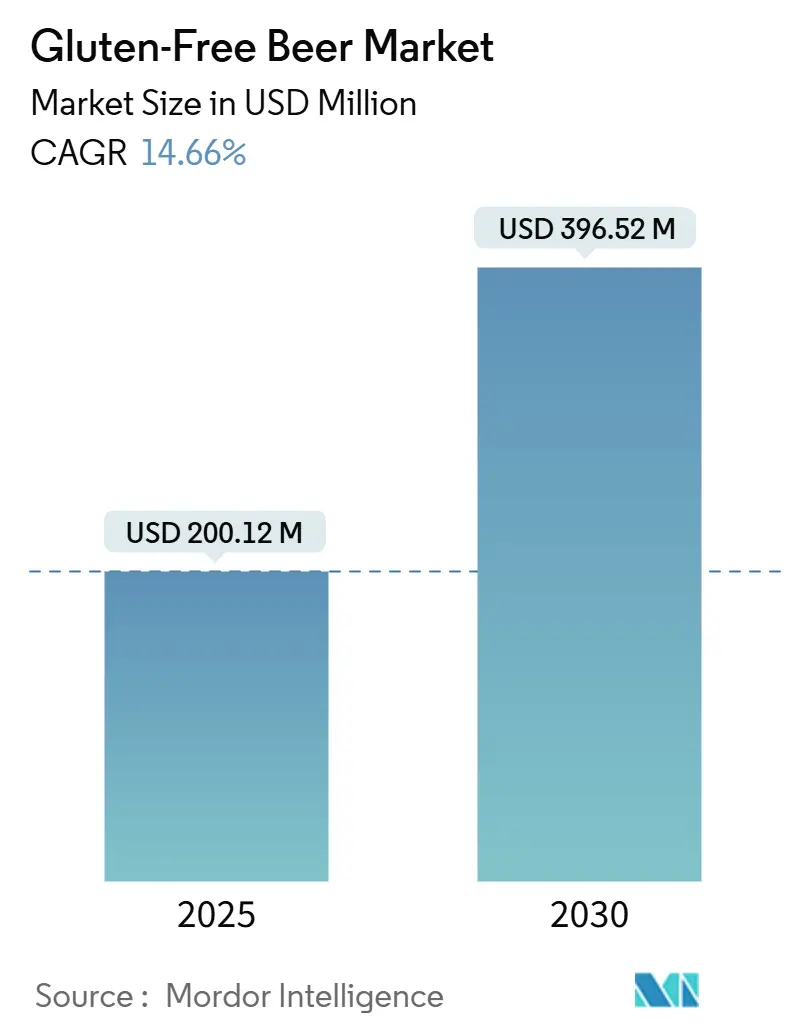

グルテンフリービール市場は、2025年の2億120万米ドルから2030年には3億9,652万米ドルへと、年平均成長率(CAGR)14.66%で堅調な成長を遂げると予測されています。この成長は、セリアック病の診断増加、米国におけるTTB Ruling 2020-2に基づく明確な表示規則の確立、そして健康志向でクリーンラベルのアルコール飲料への消費者のシフトが主な要因です。原材料の多様化、プレミアムクラフトとしての位置付け、Eコマースの普及も市場の勢いを加速させています。

主要な市場動向と洞察

促進要因:

1. セリアック病およびグルテン過敏症の診断増加(CAGRへの影響:+2.8%):

消費者の健康意識の高まり、グルテン関連疾患の診断精度の向上、製品品質の改善、および規制基準の整備が、グルテンフリービール需要の急増を後押ししています。セリアック病財団のような組織が診断改善と認知度向上を推進しており、2025年5月のセリアック病啓発月間や5月16日のセリアック・ストロング・デーといったイベントを通じて、患者、学校、地域社会への啓発活動を行っています。また、セリアック病だけでなく、健康上の利点や健康的な食生活への移行を理由に、グルテンフリーのライフスタイルを取り入れる人々が増加しています。これにより、グルテンフリービール分野では顕著な製品革新が見られ、例えば、2024年には南アフリカのDarling Brewが自然にグルテンフリーの原材料を使用したレッドエールを発売し、2025年5月には日本のRice Hackが米をベースにしたグルテンフリー・アレルゲンフリービール「Oryvia」シリーズを発表しました。

2. 製品多様性の拡大と革新(CAGRへの影響:+2.1%):

製品多様化戦略により、グルテンフリービールは単なる医療上の必要性から、流行のライフスタイル選択へと変化し、グルテン過敏症の診断を受けた人々以外にも市場の魅力を広げています。Ghostfish BrewingとDeschutes Breweryのコラボレーションによる限定版ウエストコーストピルスナーのように、共同醸造の取り組みがこの変化を象徴しています。国際的には、Kati Patangが2025年1月に英国のChadlington Breweryの株式23%を取得した戦略的動きは、フレーバー革新と文化的ニュアンスの融合が新市場開拓に効果的であることを示しています。代替穀物の研究は製品品質を向上させるだけでなく、コスト競争力も高めており、例えば、米麦芽の生産コストは大麦麦芽より17~20%高いものの、優れた醸造能力を持つことが示されています。DSM-FirmenichのBrewers Clarexのような酵素技術の革新は、グルテン低減プロセスに革命をもたらし、既存の醸造所が生産経路を拡大することを可能にしています。

3. 醸造技術の進歩(CAGRへの影響:+1.9%):

醸造技術は、伝統的なビールに匹敵する味、食感、保存安定性を持つグルテンフリービールを製造するという課題に取り組むために進化してきました。相互汚染防止システムへの投資は不可欠であり、Master Brewers Association of the Americasはアレルゲン管理と専門的な生産プロトコルに関するHACCPガイダンスを提供しています。グルテンフリー生産は、代替穀物の独自の発酵特性と大麦に存在する伝統的な抗菌化合物の欠如のため、微生物管理の課題に直面しています。重要な管理点での無菌サンプリングシステムなどの技術は、リアルタイム監視を可能にし、生産の完全性を確保し、汚染を防ぎます。米などの代替穀物の麦芽製造プロセスには、特殊な設備と長い処理時間が必要ですが、これにより遊離アミノ窒素が豊富な自己糖化性麦芽が生産されます。

4. プレミアムおよびクラフト製品へのシフト(CAGRへの影響:+2.3%):

プレミアムな位置付け戦略は、特定の食事ニーズに対応し、強化された味覚体験を提供する専門製品に対して消費者がプレミアムを支払う意欲を活用しています。Fort Point Beer Co.とHenHouse Brewing Co.の2025年4月の合併は、北カリフォルニアで5番目に大きいクラフト醸造所を誕生させ、持続可能なクラフト事業に必要な規模を示しています。アジア太平洋地域におけるプレミアム化への傾向は、グルテンフリーの位置付けを強化しています。これは、クラフトブランドを発見し、特徴的な製品により多く支払うことをいとわない消費者の意欲によって推進されています。英国初の完全グルテンフリー醸造所であるBellfield Breweryは、品質、受賞歴、Aldi、Morrisons、Asdaなどの主要スーパーマーケットチェーンへの段階的な参入を通じて、成功したプレミアム戦略を実践しています。

5. クリーンラベルおよび天然成分への需要(CAGRへの影響:+1.7%):

消費者は、製品の透明性と健康への意識が高まるにつれて、人工添加物や加工を最小限に抑えたクリーンラベルの製品を求める傾向にあります。グルテンフリービールもこのトレンドに乗り、天然成分の使用やシンプルな原材料リストが重視されています。

6. ノンアルコールおよび低アルコールセグメントの台頭(CAGRへの影響:+1.4%):

健康志向の高まりと飲酒習慣の変化により、ノンアルコールおよび低アルコール飲料の需要が増加しています。グルテンフリービールもこのトレンドと連携し、健康的な選択肢を求める消費者にアピールしています。

抑制要因:

1. 伝統的なビールとの持続的な競争(CAGRへの影響:-1.8%):

伝統的なビールは、コスト優位性によって市場での強力な地位を維持しており、グルテンフリービールの浸透を妨げ、その魅力を主に医療上の理由を持つ消費者に限定しています。2023年にはチェコが一人当たり128リットルと欧州で最もビール消費量が多く、伝統的なビールの優位性を示しています。主要な醸造所は、伝統的なビールの生産の優位性を示しており、グルテンフリーの代替品が再現するのに苦労する流通上の利点と規模の経済を享受しています。

2. サプライチェーンの混乱と原材料の入手可能性の制限(CAGRへの影響:-1.2%):

グルテンフリービール生産者は、代替穀物のサプライチェーンの変動性と供給能力の制約により、コスト圧力と入手可能性のリスクに直面しています。国際貿易センターの報告によると、ブルガリアの穀物ソルガム輸出額は前年比で大幅に減少しており、ソルガム市場の脆弱性を示しています。米麦芽の生産コストは大麦麦芽より17~20%高いと分析されています。ほとんどの麦芽製造施設は大麦用に調整されており、ソルガム、キビ、米に対応するためには大規模な改修が必要です。

3. 相互汚染のリスクと専用施設(CAGRへの影響:-0.9%):

グルテンフリー製品の製造には、相互汚染を防ぐための厳格な管理と専用施設が必要であり、これが生産コストと複雑さを増加させます。TTBやFDAは、発酵製品中のグルテンを定量化する科学的に有効な方法がないことを認めており、プロセス検証と表示に課題をもたらしています。

4. 一貫性のない規制枠組みと表示の混乱(CAGRへの影響:-0.7%):

地域によって異なる規制枠組みと表示要件は、グルテンフリービール生産者にとって混乱を招き、市場参入と拡大を困難にする可能性があります。

セグメント分析

1. 原材料タイプ別:ソルガムの優位性とトウモロコシの挑戦

2024年にはソルガムが市場シェア33.96%を占め、優れた発酵特性と中立的な風味プロファイルにより、グルテンフリー醸造の主要な穀物としての地位を確立しています。一方、トウモロコシは2025年から2030年にかけてCAGR 15.80%で最も急速に成長している原材料であり、コストメリットと安定したサプライチェーンが要因です。米麦芽の研究では、生産コストが大麦麦芽より17~20%高いものの、自己糖化特性により酵素添加が不要であることが示されています。

2. 製品タイプ別:ラガーの優位性とエールの革新

2024年にはラガーが市場シェア67.74%を占め、消費者の親しみやすさとグルテンフリー製法に巧みに適応した確立された醸造プロセスを活用しています。一方、エールは2025年から2030年にかけてCAGR 16.13%で力強い成長を遂げており、クラフト醸造の革新とプレミアム志向の消費者に響くフレーバー実験が主な要因です。Ghostfish BrewingとDeschutes Breweryのコラボレーションによる限定版ウエストコーストピルスナーは、伝統的なクラフト技術とグルテンフリー製法のシームレスな統合を示しています。

3. 包装タイプ別:ボトルがリードし、缶が加速

2024年には伝統的なボトル包装が市場シェア51.73%を占め、プレミアムなプレゼンテーションとオンプレミス会場との確立された関係に対する消費者の好みを強調しています。一方、缶は2025年から2030年にかけてCAGR 16.47%で急成長しており、缶の利便性、強化されたバリア特性、クラフトビール市場のプレミアム化トレンドとの整合性が主な要因です。持続可能性が重視される中、アルミニウム缶は優れたリサイクル性により、好ましい選択肢となっています。

4. 流通チャネル別:オン・トレードの強さとオフ・トレードの成長

2024年にはオン・トレードチャネルが市場シェア59.82%を占め、レストラン、バー、タップルームがグルテンフリービールの普及と消費者教育において重要な役割を果たしていることを示しています。一方、オフ・トレードチャネルは2025年から2030年にかけてCAGR 17.78%で成長しており、専門小売店の台頭、Eコマースの普及、スーパーマーケットのカテゴリー拡大が要因です。Eコマースは、ニッチな食事製品に直接的な参入機会を提供し、従来の流通障壁を回避しながらブランドの認知度を高めています。

地域分析

1. 北米:

2024年にはグルテンフリービール市場シェアの40.43%を占め、セリアック病の認知度向上とTTB Ruling 2020-2に続く厳格な表示義務が牽引しています。米国の調査ではセリアック病の有病率が0.75%と確認されており、安定した需要を確保しています。カナダもHealth Canadaの基準との整合性により、輸入プロセスが合理化され、同様の傾向が見られます。

2. アジア太平洋:

2030年までにCAGR 15.96%でグルテンフリービール市場をリードすると予測されています。日本の広範な食品・飲料セクターは専門的な食事に対応しており、都市部のコンビニエンスストアやオンライン食料品店がグルテンフリー製品を強調しています。中国のプレミアムビール市場の成長は、ユニークなラベルへの投資意欲を示しており、グルテンフリー製品の輸入の道を開いています。

3. ヨーロッパ:

成熟しているものの、AOECSの「Crossed Grain」シンボルが消費者の信頼を育み、依然として重要な市場です。英国、イタリア、スペインでは、専用のグルテンフリー醸造所がスーパーマーケットチェーンと提携し、激しい棚競争の中で安定した販売量を維持しています。ドイツのReinheitsgebotの改訂は代替穀物ビールを受け入れ、国内生産を拡大しています。

4. 南米:

ブラジルのクラフトビールブームは、健康志向のミレニアル世代をターゲットにしたソルガムベースのラガーを実験しています。ANVISAのEU ppm基準との規制整合性は、米国および欧州ブランドの輸入プロセスを緩和しています。

5. 中東およびアフリカ:

まだ初期段階にあり、湾岸の駐在員ハブにおける免税店や専門小売店によってプレミアムなオフ・トレード販売が支えられています。認知度向上イニシアチブが拡大するにつれて、これらの新興市場は、競争の激しい欧米市場からの収益を多様化する新たな収益源を提供しています。

競争環境

グルテンフリービール市場は中程度に細分化されており、専用の専門醸造所、酵素技術を活用した新規参入企業、およびコングロマリットのサブブランドが、味の同等性、流通、認証を通じて優位性を競っています。米国内で最大の専用グルテンフリー施設を誇るHolidaily Brewingは、相互汚染を防ぐために閉ループの穀物処理を採用し、強力な地域ロイヤルティを享受しています。英国のBellfield Breweryも同様に、単一サイト戦略を採用し、受賞歴を活用してAldi、Morrisons、Asdaでの棚スペースを確保しています。

主要な醸造所も専門ブランドを通じてグルテンフリートレンドに参入しています。Anheuser-BuschのRedbridgeは、多州にわたる卸売業者との戦略的提携により全国的な流通を享受しています。Heinekenのスペイン部門はAmbar Gluten-Freeを推進し、EUの表示基準に合致するサイト横断的なグルテン除去方法を強調しています。酵素技術は競争の場を広げており、醸造所はBrewer’s Clarexを採用することで、分離のための多額の費用をかけずにグルテン低減SKUを導入できるようになっています。

Tilray BrandsによるMolson Coors醸造所の買収や、Fort PointとHenHouseの合併など、業界の統合が進んでいます。Kati PatangによるChadlington Breweryへの投資のような国境を越えたコラボレーションは、新興市場ブランドを確立された小売フレームワークにシームレスに組み込み、グルテンフリーの専門知識を現地事業に注入しています。競争力は、スーパーマーケットの棚料金、オンライン顧客獲得コスト、認証監査のサイクルによって影響されます。第三者機関のグルテンフリー認証を取得し、魅力的な感覚プロファイルを提供する生産者は、カテゴリーの世界的な認知度が高まるにつれて、より大きな市場シェアを獲得する態勢を整えています。

最近の業界動向

* 2025年5月: 日本の醸造所Rice Hackが、グルテンフリー・アレルゲンフリーの米ベースビール「Oryvia」シリーズ5種類を発売しました。最初の品種「Miyabi」は、伝統的なビールのクラシックなホップ風味を忠実に再現することを目指しています。

* 2024年12月: Prime Drink Groupは、数ヶ月間悩まされていた「Glutenberg」ビールラインの生産問題が解決したと発表しました。2024年12月までに、同社はほぼ通常のレベルで生産を再開し、ベストセラーのBlondeとIPA品種の大量注文に対応し始めました。

* 2024年10月: Darling Brewは、グルテン不耐症の消費者向けにレッドエールをポートフォリオに追加しました。このエールは、麦芽の甘さ、スパイシーなホップの特性、フルーティーな香りを特徴とする複雑な風味プロファイルを持っています。

* 2024年5月: GhostfishはDeschutes Breweryとのコラボレーションで、限定リリースのグルテンフリーウエストコーストピルスナーを発売しました。この提携は、専門醸造所が主流のクラフト醸造所と協力し、グルテンフリー醸造技術を洗練させる能力を示しました。

このレポートは、グルテンフリービールの世界市場に関する包括的な分析を提供しています。グルテンフリービールは、従来の小麦や大麦の代わりに、ミレット、米、ソルガム、そば、トウモロコシなどのグルテンを含まない原材料から製造される製品です。本調査では、市場の定義と研究の範囲を明確にし、原材料タイプ、製品タイプ、パッケージングタイプ、流通チャネル、および地域別に市場を詳細に分類し、各セグメントの市場規模と将来の成長予測を米ドルで提示しています。

市場の成長を牽引する主な要因としては、セリアック病やグルテン過敏症の診断増加が挙げられます。これにより、グルテンフリー製品への需要が世界的に高まっています。これに加え、製品の多様化と革新、特にクラフトビール分野での新しいフレーバーやスタイルの登場が消費者の選択肢を広げています。醸造技術の進歩は、グルテンフリービールの品質と風味を向上させ、より幅広い層にアピールすることを可能にしています。また、プレミアムおよびクラフト製品への消費者の嗜好の変化、クリーンラベルや天然成分への需要の高まり、そしてノンアルコール・低アルコール飲料セグメントの台頭も重要な推進力となっています。消費者は健康志向の高まりから、より自然で透明性の高い成分表示の製品を求めています。

一方で、市場にはいくつかの課題も存在します。伝統的なビールからの継続的な競争は、グルテンフリービールが市場シェアを獲得する上での大きな障壁です。サプライチェーンの混乱やグルテンフリー原材料の入手可能性の制限も、生産コストや供給安定性に影響を与えています。さらに、製造過程における交差汚染のリスクと専用施設の必要性は、生産者にとって設備投資と厳格な品質管理を要求します。規制枠組みの一貫性の欠如や表示の混乱も、消費者の信頼や市場の健全な発展を妨げる要因となっています。本レポートでは、消費者の行動分析、規制環境、技術的展望、およびポーターのファイブフォース分析を通じて、市場の全体像を深く掘り下げています。

市場は多角的に分析されており、原材料タイプ別ではソルガムが33.96%のシェアを占め最も広く使用されていますが、トウモロコシは年平均成長率(CAGR)15.80%で最も急速に成長している穀物です。製品タイプはエール、ラガー、その他のビールタイプに分類され、パッケージングタイプではボトル、缶、その他があり、特に缶は携帯性とリサイクル性の高さから16.47%のCAGRで最も急速に成長しています。流通チャネルはオン・トレード(飲食店、バーなど)とオフ・トレード(専門店、酒販店、スーパーマーケット/ハイパーマーケット、オンラインストアなど)に分けられ、消費者の購入経路の多様化に対応しています。

地域別では、北米がセリアック病への高い意識と明確な表示規制に支えられ、40.43%のシェアで需要を牽引しています。米国、カナダ、メキシコを含むこの地域は、グルテンフリー製品の主要市場です。一方、アジア太平洋地域(中国、日本、インド、オーストラリアなどを含む)は2030年までの予測期間において、世界で最も速い15.96%のCAGRで拡大すると見込まれており、新たな成長機会を提供しています。

競争環境においては、Anheuser-Busch InBev(Redbridge)、Sapporo Holdings Ltd(G-Free)、Asahi Breweries(Dry Zero Free)といった大手醸造会社もこの分野に積極的に参入しており、市場の集中度が高まっています。Tilrayによる2024年の買収も、主要な米国クラフトビールメーカーとしての地位を確立し、市場の戦略的な動きを活発化させています。生産者にとっての主要な規制上の課題は、FDAおよびTTBの規制を満たすために、グルテン含有量を20 ppm未満に維持し、交差汚染管理を文書化することです。これは製品の安全性と消費者の信頼を確保するために不可欠です。

本レポートは、市場の機会と将来の展望についても言及しており、健康志向の高まりと製品革新により、グルテンフリービール市場が今後も持続的な成長を続ける可能性を秘めていることを示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 セリアック病とグルテン過敏症の診断増加

- 4.2.2 製品多様性の拡大と革新

- 4.2.3 醸造における技術的進歩

- 4.2.4 プレミアムおよびクラフト製品への移行

- 4.2.5 クリーンラベルおよび天然成分への需要

- 4.2.6 ノンアルコール・低アルコール分野の台頭

-

4.3 市場の阻害要因

- 4.3.1 伝統的なビールからの継続的な競争

- 4.3.2 サプライチェーンの混乱と原材料の入手可能性の制限

- 4.3.3 相互汚染のリスクと専用施設

- 4.3.4 一貫性のない規制枠組みと表示の混乱

- 4.4 消費者行動分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 原材料タイプ別

- 5.1.1 トウモロコシ

- 5.1.2 ソルガム

- 5.1.3 キビ

- 5.1.4 その他

-

5.2 製品タイプ別

- 5.2.1 エール

- 5.2.2 ラガー

- 5.2.3 その他のビールタイプ

-

5.3 包装タイプ別

- 5.3.1 ボトル

- 5.3.2 缶

- 5.3.3 その他

-

5.4 流通チャネル別

- 5.4.1 オン・トレード

- 5.4.2 オフ・トレード

- 5.4.2.1 専門店/酒販店

- 5.4.2.2 その他のオフ・トレードチャネル

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 英国

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 オーストラリア

- 5.5.4.5 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アンハイザー・ブッシュ・インベブ (レッドブリッジ)

- 6.4.2 バーズ・ブリューイング LLC

- 6.4.3 ブラッスール・サン・グルテン (グルテンバーグ)

- 6.4.4 ホリデイリー・ブリューイング・カンパニー

- 6.4.5 ゴーストフィッシュ・ブリューイング・カンパニー

- 6.4.6 ダーリン・ブリューワリー (Pty) Ltd

- 6.4.7 レイクフロント・ブリューワリー Inc.

- 6.4.8 ALT ブリュー

- 6.4.9 アーマード・カウ・ブリューイング Co.

- 6.4.10 グリーンズ・グルテンフリー・ビール

- 6.4.11 グラウンド・ブレーカー・ブリューイング

- 6.4.12 ニュープラネット・ビア・カンパニー

- 6.4.13 オミッション・ブリューイング Co.

- 6.4.14 ストーン・ブリューイング Co.

- 6.4.15 ブラッスリー・ド・ブリュノー

- 6.4.16 ベルフィールド・ブリューワリー

- 6.4.17 ニューベルジャン・ブリューイング・カンパニー

- 6.4.18 ドッグフィッシュ・ヘッド・クラフト・ブリューワリー

- 6.4.19 サッポロホールディングス株式会社 (G-Free)

- 6.4.20 アサヒビール (ドライゼロフリー)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

グルテンフリービールとは、通常のビールに含まれるグルテンを除去した、あるいはグルテンを含まない原材料を用いて製造されたビールのことを指します。大麦や小麦といった麦芽を主原料とする一般的なビールには、グルテンというタンパク質が含まれていますが、セリアック病患者やグルテン過敏症の方々にとっては、このグルテンが消化器系の不調や全身症状を引き起こす原因となります。そのため、これらの人々が安心してビールを楽しめるように開発されたのが、グルテンフリービールなのです。

グルテンフリービールの製法には、主に二つのタイプが存在します。一つは「グルテン除去型」と呼ばれるもので、これは通常のビールと同様に大麦麦芽を主原料として使用し、醸造過程で特定の酵素(プロテアーゼなど)を添加することで、グルテンタンパク質を分解・除去する方式です。最終製品のグルテン含有量が、国際的な基準である20ppm(parts per million)以下に抑えられていることが確認されます。この製法で作られたビールは、通常のビールに近い風味や口当たりを持つことが多いのが特徴です。もう一つは「グルテンフリー原料型」で、こちらは最初からグルテンを含まない穀物、例えば米、トウモロコシ、ソバ、キヌア、ソルガムなどを主原料として使用します。麦芽の代わりにこれらの穀物を糖化し、酵母で発酵させることでビールを製造します。このタイプのビールは、使用される穀物によって多様な風味や個性を持ち、通常のビールとは異なる独自の味わいを楽しむことができます。

グルテンフリービールの主な用途は、前述の通り、セリアック病患者や非セリアックグルテン過敏症の方々が、健康上の理由からグルテン摂取を避ける必要がある場合に、ビールの代替品として利用することです。近年では、特定の疾患を持たない健康志向の消費者層の間でも、グルテンフリーダイエットが注目されており、その一環としてグルテンフリービールを選ぶ人も増えています。また、グルテンフリー原料型ビールは、その独特な風味や多様な味わいから、新しいビールの体験を求める層や、クラフトビール愛好家にも支持されています。アレルギーを持つ人々、特に大麦や小麦アレルギーを持つ人々にとっても、選択肢の一つとなり得ますが、交差汚染のリスクを考慮し、製品表示をよく確認することが重要です。

グルテンフリービールの製造を支える関連技術は多岐にわたります。グルテン除去型ビールにおいては、酵素分解技術が核となります。プロテアーゼなどの酵素を用いて、醸造過程でグルテンタンパク質を効率的に分解し、不溶化・沈殿させる、あるいは消化しやすい小さなペプチドにまで分解することで、最終製品のグルテン含有量を基準値以下に抑えます。グルテンフリー原料型ビールでは、グルテンを含まない穀物の選定と、それらを効率的に糖化させるための加工技術が重要です。例えば、米やソルガムなどの穀物は大麦麦芽とは異なる特性を持つため、それぞれの穀物に適した糖化条件や酵素の利用が求められます。さらに、製造されたビールのグルテン含有量を正確に測定するための分析技術も不可欠です。ELISA法(Enzyme-Linked Immunosorbent Assay)などの高感度な分析手法が用いられ、厳格な品質管理体制のもとで、製品がグルテンフリー基準を満たしているかどうかが確認されます。また、製造ラインにおける交差汚染の防止も重要な技術的課題であり、グルテン含有原料とグルテンフリー原料が混入しないよう、専用の設備や厳格な衛生管理プロトコルが導入されています。

グルテンフリービール市場の背景には、世界的な健康意識の高まりと、セリアック病やグルテン過敏症の認知度向上があります。診断技術の進歩と情報普及により、これらの疾患を持つ人々の数が顕在化し、彼らの食の選択肢を求める声が大きくなりました。これに応える形で、小規模なクラフトブルワリーだけでなく、大手ビールメーカーもグルテンフリービール市場に参入し、製品ラインナップを拡充しています。消費者の食に対するニーズが多様化する中で、グルテンフリービールは特定の健康上の制約を持つ人々だけでなく、新しい味や健康的なライフスタイルを求める一般消費者にも受け入れられつつあります。しかし、市場には課題も存在します。特にグルテンフリー原料型ビールにおいては、通常のビールに匹敵する風味や口当たりを再現することが難しく、消費者の好みに合う製品を開発するための技術革新が求められています。また、製造コストが高くなる傾向があるため、通常のビールと比較して価格が高めに設定されることが多く、これが普及の障壁となる場合もあります。さらに、グルテンフリー表示に関する法規制や基準が国や地域によって異なることも、国際的な流通や消費者の理解を複雑にする要因となっています。

今後の展望として、グルテンフリービール市場はさらなる成長が期待されています。醸造技術の進化により、グルテンフリービールの風味や口当たりは一層向上し、通常のビールと遜色ない、あるいはそれ以上の魅力を持つ製品が増えていくでしょう。ラガー、エール、IPAなど、様々なビアスタイルでのグルテンフリー化が進み、消費者の選択肢はますます多様化すると考えられます。健康志向の消費者層の増加や、セリアック病・グルテン過敏症の診断数増加に伴い、市場規模は引き続き拡大していくでしょう。生産技術の効率化や市場規模の拡大が進めば、価格競争が起こり、より手頃な価格でグルテンフリービールが提供されるようになる可能性もあります。また、国際的な流通や輸出入が増加し、世界中でグルテンフリービールがより入手しやすくなることも予想されます。消費者が安心して製品を選べるよう、グルテンフリー表示に関する国際的な基準や国内法の整備がさらに進むことも期待されます。クラフトビールブームの中で、グルテンフリーのクラフトビールも多様化し、ニッチな需要に応えつつ、ビール文化全体に新たな価値をもたらしていくことでしょう。