クラフトビール市場規模・シェア分析:成長トレンドと予測 (2025-2030年)

クラフトビール市場レポートは、製品タイプ(エール、ラガー、その他)、エンドユーザー別(男性、女性)、包装別(瓶、缶、その他)、流通チャネル別(オン・トレード、オフ・トレード)、および地域別(北米、欧州、アジア太平洋、南米、中東およびアフリカ)で業界を区分しています。市場規模は、上記の各セグメントについて米ドル建ての金額で提示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

クラフトビール市場の概要:成長トレンドと予測(2025年~2030年)

# はじめに

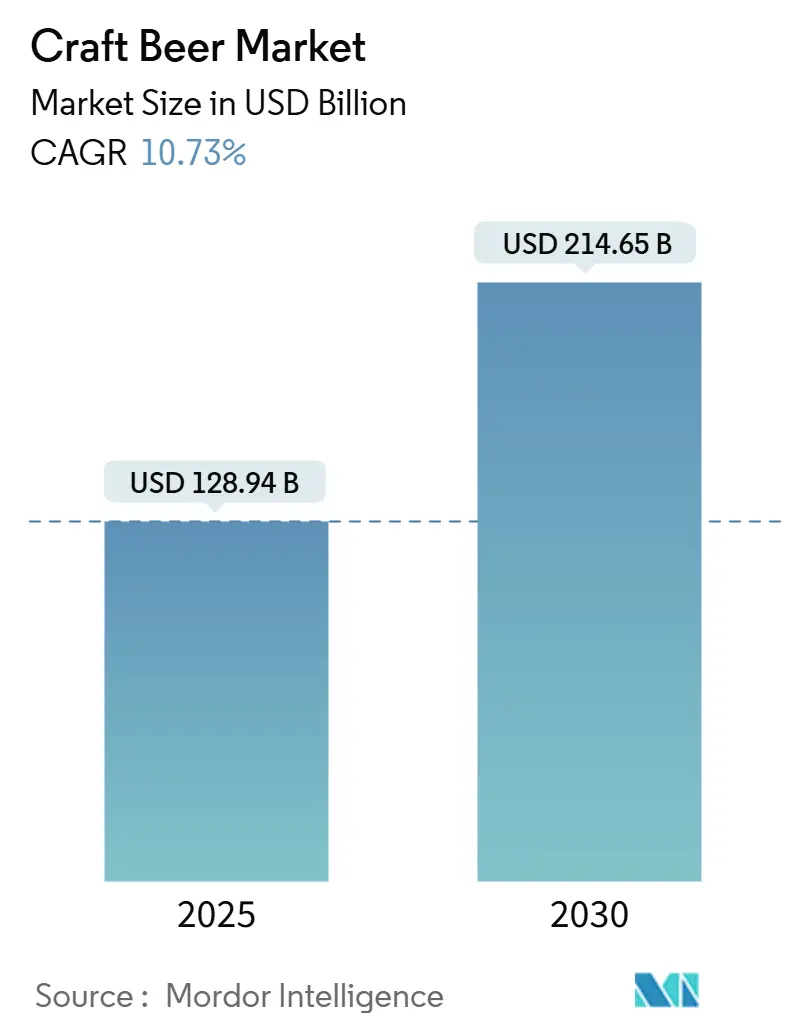

Mordor Intelligenceのレポート「クラフトビール市場規模、シェア、業界レポート、2030年」によると、世界のクラフトビール市場は、2025年の1,289億4,000万米ドルから2030年には2,146億5,000万米ドルに拡大し、予測期間中の年平均成長率(CAGR)は10.73%に達すると予測されています。この成長は、独特の原材料や地域特有の風味を持つ職人技のビールに対する消費者の嗜好の高まりに起因しています。市場は、低アルコール品種や多様なフレーバープロファイルへのシフトを反映しており、マイクロブルワリーや既存の醸造所は製品ポートフォリオの拡大を余儀なくされています。

# 市場概要

クラフトビール市場のダイナミクスは、消費者がより個性的で高品質なビールを求める傾向が強まっていることを示しています。特に、職人技が光るビールや、特定の地域に根ざしたフレーバーへの関心が高まっています。この需要に応えるため、マイクロブルワリーは革新的な製品を次々と投入し、大手醸造所もクラフトビール市場への参入や買収を通じて、その存在感を強めています。

パッケージングのトレンドでは、携帯性、持続可能性、鮮度保持の優位性から、缶が最も選ばれる選択肢となっています。一方、流通チャネルでは、パブやクラフトビアバーなどのオン・トレードチャネルが依然として売上を支配していますが、小売店やデジタルプラットフォームを通じたオフ・トレードセグメントも着実に成長しています。

地域別に見ると、北米が最大の市場としての地位を維持していますが、アジア太平洋地域は急速な都市化、可処分所得の増加、マイクロブルワリーエコシステムの進化に支えられ、最も速い成長を示しています。

# 主要なレポートのポイント

* 製品タイプ別: エールが2024年に32.58%の市場シェアを占め、最大のセグメントとなりました。一方、「その他のビールタイプ」は2030年までに10.95%のCAGRで最も速く成長すると予想されています。

* エンドユーザー別: 男性が2024年に72.43%のシェアで消費を支配しましたが、女性セグメントは11.27%のCAGRで最も速い成長が予測されています。

* パッケージング別: 缶が54.65%のシェアで市場をリードし、「その他のパッケージングタイプ」は11.63%のCAGRで成長すると予想されています。

* 流通チャネル別: オン・トレードが2024年の収益の58.50%を占めましたが、オフ・トレードは2030年までに11.84%のより高いCAGRを記録すると予想されています。

* 地域別: 北米が2024年に49.65%の収益シェアで世界市場をリードしました。アジア太平洋地域は2025年から2030年にかけて12.05%のCAGRで最も速く成長する地域と予測されています。

# クラフトビール市場のトレンドと洞察

推進要因

1. マイクロブルワリーの増加による強い需要:

クラフトビール市場は、マイクロブルワリーの増加によって大きく成長しています。ブルワーズ協会によると、米国のクラフトブルワリーの数は2020年の9,092軒から2023年には9,906軒に増加しました。これは、地元で生産された少量生産の、独特の風味を持つビールへの消費者の関心の高まりを反映しています。多くのブルワリーがタップルームを併設し、地元の食品業者やアーティスト、ミュージシャンを招いたイベントを開催することで、コミュニティの集いの場を創出し、顧客との関係を強化しています。また、マイクロブルワリーは、職人技の生産方法を維持しつつ、自動発酵制御、IoT対応の醸造センサー、予測メンテナンスシステムなどの技術を導入し、品質の一貫性を確保し、廃棄物を削減しています。

2. 原材料、フレーバー、アルコール度数による製品差別化:

クラフトブルワリーは、伝統的なビール品種を超えた革新的な製品を開発することで、競争優位性を獲得しています。市場では、特に若い消費者に響くフルーツ風味や菓子風味のビールなど、実験的な製品へのシフトが顕著です。プレミアムセグメントでは、アダプトゲン化合物や健康志向の添加物を組み込むことで、独自の市場ポジションを確立しています。多様な消費者の好みに対応するため、高アルコール度数(ABV)のスペシャルティビールと低アルコールセッションビールの両方を体系的にポートフォリオに加えています。ペンシルベニア州のクラフトブルワリーを対象とした調査では、51%以上が地元産のホップを、65%が地元産の果物や野菜をビール生産に利用することを検討していることが示されており、地元調達の重要性が増しています。

3. 低アルコール飲料の需要急増:

健康志向の消費者がアルコール摂取量を減らしつつ、クラフトビールの体験を維持しようとする傾向から、低アルコールおよびノンアルコールクラフトビール市場は大きく成長しています。ブルワーズ協会によると、ノンアルコールビールの売上は2024年に前年比で30%以上増加しました。Firestone Walkerは2024年にノンアルコール版の「8ZERO5」を発売し、Deschutes Breweryは2023年にSustainable Beverage Technologiesと提携してノンアルコール生産能力を増強しました。この市場の成長は、ミレニアル世代、Z世代、およびアルコール代替品を求める消費者を惹きつけています。

4. パブ・バーチェーンによる戦略的拡大:

パブ・バーチェーンはクラフトビールの品揃えを拡大し、オン・プレミス消費チャネルの強化を通じて成長機会を創出しています。これらの施設は、顧客エンゲージメントとブランドロイヤルティを高めるためにタップルーム体験に投資しています。2024年にはオン・トレードチャネルがクラフトビール市場シェアの58.50%を占めており、この動向の重要性が示されています。パブチェーンはクラフトブルワリーと直接提携し、伝統的な流通ネットワークを迂回して独占的な製品を開発しています。米国労働統計局によると、2024年には飲食店の雇用が7.3%増加しており、クラフトビールを提供する施設の拡大を示唆しています。

抑制要因

1. 厳しい政府規制:

クラフトビール業界は、市場の軌道と運営ダイナミクスに大きな影響を与える、ますます複雑な規制環境に直面しています。米国公衆衛生局が2025年1月に提案したアルコール飲料へのがん警告表示の導入は、タバコのような健康警告への根本的な転換を意味し、消費者の態度を変える可能性があります。同時に、アルコール・タバコ税貿易局(TTB)は、主要な食品アレルゲンとアルコール成分表示の開示を義務付ける包括的なラベリング要件を導入しました。これらの規制は、アルコール関連の健康への影響をますます重視する国際的なアルコール監督の広範なトレンドを反映しています。

2. 過剰摂取による健康問題:

アルコール摂取に関する健康上の懸念は、消費者が摂取量を積極的に減らしたり、代替品に移行したりする中で、クラフトビール市場に影響を与え続けています。「ソバーキュリアス」ムーブメントの台頭により、ノンアルコール飲料の売上が大幅に増加しました。同時に、カロリー含有量への意識の高まりは、伝統的な味覚プロファイルを維持しつつ低カロリーのクラフトビールに対する強い需要を生み出しています。がんや肝臓病を含む様々な健康状態とアルコール摂取との関連性を確立する科学的研究は、公衆衛生当局のコミュニケーションを通じて注目を集めています。

# セグメント分析

製品タイプ別:エールがクラフトビール市場を支配

エールは2024年に32.58%の市場シェアを占め、その独特の風味とクラフトビール生産における優位性により、ビール市場をリードしています。この市場ポジションは、より豊かな味覚プロファイルに対する消費者の嗜好を反映しており、エールの多様性により醸造家は多様なフレーバーバリエーションを生み出すことができます。クラフトビールムーブメントとエール醸造との関連性が、このカテゴリーの優位性を強化しています。

「その他のビールタイプ」セグメントは、2025年から2030年にかけて10.95%のCAGRで成長すると予想されています。この成長は、サワービール、ハイブリッドスタイル、実験的な醸造を含むスペシャルティ品種に対する消費者の関心に起因しています。米国農務省のデータによると、クラフトブルワリーは2022年から2024年の間に実験的なビールスタイルのためにスペシャルティグレインや副原料の使用を増やしました。

エンドユーザー別:男性優位の市場で女性が成長を牽引

クラフトビール市場は明確な性別分布を示しており、男性が2024年に72.43%の市場シェアを占めています。この優位性は、確立された消費パターンと、歴史的に男性消費者に焦点を当てたマーケティング戦略に起因しています。

女性セグメントは、2025年から2030年にかけて11.27%のCAGRが予測されており、市場全体の拡大率を上回るダイナミックな成長ドライバーとなっています。この進化は、社会規範の変化、ターゲットを絞ったマーケティングアプローチ、および女性消費者のために特別に設計された製品革新を反映しています。ブルワリーは、フルーツ風味のサワーやマイルドなIPAなど、女性の好みに合わせた製品を開発することで対応しています。

パッケージング別:缶がリードし、代替品が台頭

クラフトビールのパッケージング市場は缶が支配しており、2024年には54.65%の市場シェアを占めています。光や酸素を遮断してビールの鮮度を保つ優れた能力に加え、携帯性とリサイクル性の高さがこの市場優位性を牽引しています。便利なシングルサーブオプションに対する消費者の嗜好の高まりと、缶のデザインの視覚的魅力が、効果的なブランド差別化を可能にしています。

代替パッケージングタイプは、2025年から2030年にかけて11.63%のCAGRで最高の成長率を達成すると予測されており、主に持続可能性への懸念の高まりと継続的な革新によって牽引されています。このセグメントには、生分解性パッケージング、特殊なケグ、機能的および環境的利益の両方を提供する革新的なボトルデザインなどの新しいソリューションが含まれます。

流通チャネル別:オン・トレードがリードし、オフ・トレードが加速

バー、レストラン、タップルームを含むオン・トレードチャネルは、2024年に58.50%という圧倒的な市場シェアを維持しました。これらの施設は、没入型の社交的な飲酒環境に対する消費者の嗜好の高まりを効果的に活用しています。このセグメントの堅調な業績は、ホスピタリティ部門のパンデミック後の回復と、クラフトビール事業におけるタップルームの不可欠な役割の両方を反映しています。

オフ・トレードチャネルは、2025年から2030年の間に11.84%のCAGRで強い成長の可能性を示しています。この拡大は、Eコマースの採用加速、洗練されたD2C(消費者直販)販売モデル、および家庭での消費を好む消費者の嗜好の変化によって主に牽引されています。複数の州における最近の規制改革により、クラフトブルワリーの直接出荷能力が拡大し、従来の流通ネットワークを超えて市場範囲が大幅に広がっています。

# 地域分析

北米は2024年に世界クラフトビール市場の49.65%という大きなシェアを占めています。これは、確立されたクラフトビールエコシステムと、プレミアム製品に対する消費者の嗜好の高まりに支えられています。この地域の強固なインフラには約10,000のブルワリーが含まれており、品質と革新が大量生産よりも優先される市場を反映しています。

アジア太平洋は、2025年から2030年にかけて12.05%のCAGRを予測しており、市場で最もダイナミックな地域として浮上しています。この成長軌道は、急速な都市化、可処分所得の増加、クラフトアルコール飲料に対する消費者の態度の変化に起因しています。中国では、クラフトブルワリーの登録数が2020年の1,182軒から2024年には2,010軒に急増しています。日本と韓国は、豊かな醸造遺産を活用してクラフトビールの採用を促進し、着実な市場拡大を維持しています。ベトナムやタイのような新興経済国は、クラフトビールがより広く社会的に受け入れられ、市場に浸透するにつれて、有望な成長の可能性を示しています。

南米は、特にブラジルやアルゼンチンなどの国で、都市部のミレニアル世代がプレミアムでユニークなアルコール飲料を求めることで、勢いを増しています。

ヨーロッパの市場は成熟していますがダイナミックであり、英国、ドイツ、ベルギーに独立系ブルワリーが強く存在しています。消費者は職人技の製品をますます好み、フレーバープロファイルや持続可能な醸造方法における革新を促進しています。

一方、中東およびアフリカ地域は、宗教的および規制上の制約によりまだ初期段階ですが、特にUAEや南アフリカで、駐在員人口の増加と飲料消費に関する社会規範の変化に支えられ、ノンアルコールクラフトビールセグメントやプレミアム輸入品で徐々に成長を遂げています。

# 競合状況

世界のクラフトビール市場は多様な状況を呈しており、多数の小規模独立系ブルワリーが地域および国際的な大手企業と競合しています。単一の企業が市場を支配しているわけではなく、激しい競争と絶え間ない製品革新が特徴です。この活発な競争は、地元で醸造された職人技の、独特の風味を持つビールに対する消費者の旺盛な需要によって促進されています。

市場を形成する主要なプレイヤーには、Heineken NV、The Boston Beer Company Inc.、Molson Coors Beverage Company、Constellation Brands, Inc.、Anheuser-Busch InBev SA/NVなどが含まれます。AB InBevやHeinekenのような業界の巨人は戦略的買収を通じて市場に参入していますが、市場の流通は広範で多様なままです。消費者の嗜好が進化するにつれて、ニッチなプレイヤーやマイクロブルワリーの存在感が高まっています。

持続可能性と健康を重視する新規参入企業が市場を揺るがしており、既存ブランドは戦略を見直すか、これらの機敏な挑戦者に市場を譲るリスクを冒すことを迫られています。AB InBevの2024年年次報告書は、販売およびマーケティングに72億米ドルという巨額の投資を行い、デジタル変革に特に重点を置いていることを明らかにしています。この転換により、同社の収益の75%がB2Bデジタルプラットフォームを通じて流れるようになり、ビール業界の競争環境におけるテクノロジーの極めて重要な役割が強調されています。

# 最近の業界動向

* 2025年2月: American Brew Crafts Pvt Ltd (ABCL) は、ベルギースタイルのクラフトビール「Flying Monkey」を発売しました。これは、濁った琥珀色、クリーミーな泡、大胆でありながら滑らかな風味プロファイルが特徴です。

* 2025年2月: BeeYoungは、ベルギーのスペシャルティモルトとウッタラカンド州のドゥーンバスマティ米などの地域食材を組み合わせた、国際スタイルのピルスナー「BeeYoung Beyond」を発売しました。

* 2025年2月: 大胆で実験的なノンアルコールビールで知られるMash Gangは、2024年9月にノンアルコール飲料プラットフォームDioniLifeに買収された後、ドライ・ジャニュアリーに合わせて米国市場に拡大しました。

* 2024年10月: Tom Hollandは、プレミアムノンアルコールクラフトビールブランド「BERO Brewing」を立ち上げました。2025年初めにTargetで発売され、Kingston Golden Pilsner、Edge Hill Hazy IPA、Noon Wheatの3種類が提供され、Targetのノンアルコール飲料の発売でトップセラーとなりました。

本レポートは、クラフトビール市場の詳細な分析を提供しています。市場の定義、規模、成長要因、課題、セグメンテーション、競争環境、および将来の展望について包括的に調査しています。

市場の定義と範囲

本調査におけるクラフトビール市場は、小規模で独立系の醸造所によって生産されるビールを対象としています。これらの醸造所は、風味豊かで革新的なレシピと伝統的な製造技術を重視し、年間生産量600万バレル未満、大手飲料グループによる所有比率25%未満と定義されます。2025年の市場評価額は1,289.4億米ドルとされており、北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカのオン・トレードおよびオフ・トレードチャネルをカバーしています。なお、ノンアルコールビール、フレーバーモルト飲料、サイダー、および大手醸造所のライセンス下で委託製造された製品は対象外です。

市場規模と成長予測

クラフトビール市場は、2025年には1,289.4億米ドルの規模に達し、2030年までには2,146.5億米ドルに成長すると予測されています。地域別では、北米が2024年の世界収益の49.65%を占め、約10,000の醸造所からなる成熟したエコシステムに支えられ、最大の市場をリードしています。製品タイプ別では、サワーやハイブリッドスタイルを含む「その他のビールタイプ」が、2025年から2030年の間に年平均成長率(CAGR)10.95%で最も速い成長を遂げると見込まれています。

市場の推進要因

市場の成長を牽引する主な要因としては、強い需要に起因するマイクロブルワリーの増加、原材料、フレーバー、アルコール度数における製品差別化、低アルコール飲料への需要の急増、パブやバーチェーンによる戦略的拡大、観光・ホスピタリティ産業の成長、および生産技術の進歩が挙げられます。

市場の阻害要因

一方で、市場の成長を阻害する要因としては、政府による厳しい規制、過剰な飲酒による健康問題、機能性飲料への消費者の嗜好の変化、醸造業務における熟練労働者の不足が指摘されています。

市場のセグメンテーション

市場は、製品タイプ(エール、ラガー、その他のビールタイプ)、エンドユーザー(男性、女性)、パッケージング(ボトル、缶、その他)、流通チャネル(オン・トレード、オフ・トレード)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカの主要地域およびそのサブ地域)に基づいて詳細にセグメント化されています。

調査方法論

本レポートの調査方法は、堅牢かつ多角的なアプローチを採用しています。一次調査では、醸造責任者、独立系流通業者、タップルーム運営者、缶詰ライン供給業者へのインタビューを通じて実情を把握しています。二次調査では、公的データセット、学術論文、企業提出書類、業界団体ニュースレター、有料ツールなどを幅広く活用しています。市場規模の算出と予測は、国民のビール生産量から大手醸造所のシェアと輸入量を差し引くトップダウンアプローチと、サプライヤーデータや平均販売価格を用いるボトムアップアプローチを組み合わせて行われています。予測モデルには、一人当たり可処分所得、活動中の醸造所数、アルミ缶利用率、ホップ価格指数、規制上の消費税区分、オン・トレードの座席数などの主要な推進要因が組み込まれ、多変量回帰分析とシナリオ分析により2030年までの予測が行われています。データ検証は、複数のアナリストレビュー、独立データとの比較、リーダーシップ承認を経て、毎年更新されます。

データの信頼性

本レポートのデータは、他の調査と比較して高い信頼性を持つとされています。これは、醸造所の規模基準、チャネルミックス、更新頻度などの違いにより、市場推定値が大きく異なるためです。一部の調査では、プレミアムマクロブランドをクラフトビールに含めたり、地域全体で均一な価格成長を適用したり、古いデータに基づいて予測を行ったりする傾向がありますが、本レポートはこれらのギャップ要因を排除し、範囲、価格動向、構造的変化を完全に捉えることで、戦略的計画に最もバランスの取れた透明性の高い基盤を提供します。

競争環境と市場機会

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析、およびAnheuser-Busch InBev、Heineken、Kirin Holdings、Sapporo Holdings、Asahi Group Holdingsなどの主要企業のプロファイルが詳細に記述されています。また、レポートは市場の機会と将来の展望についても言及しており、低アルコールおよびノンアルコールビールの需要増加が醸造所のポートフォリオ拡大を促し、消費者の摂取量調整の中でも販売量を維持する機会を提供していることが示されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 強い需要によるマイクロブルワリー数の増加

- 4.2.2 原材料、フレーバー、アルコール度数における製品差別化

- 4.2.3 低アルコール飲料の需要急増

- 4.2.4 パブおよびバーチェーンによる戦略的拡大

- 4.2.5 観光・ホスピタリティ部門の成長

- 4.2.6 生産における技術的進歩

-

4.3 市場の阻害要因

- 4.3.1 厳格な政府規制

- 4.3.2 過剰摂取による健康問題

- 4.3.3 機能性飲料への消費者の傾倒

- 4.3.4 醸造作業における熟練労働者不足

- 4.4 消費者行動分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の程度

5. 市場規模と成長(金額)

-

5.1 製品タイプ別

- 5.1.1 エール

- 5.1.2 ラガー

- 5.1.3 その他のビールタイプ

-

5.2 エンドユーザー別

- 5.2.1 男性

- 5.2.2 女性

-

5.3 包装別

- 5.3.1 瓶

- 5.3.2 缶

- 5.3.3 その他

-

5.4 流通チャネル別

- 5.4.1 オン・トレード

- 5.4.2 オフ・トレード

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 フランス

- 5.5.2.3 イギリス

- 5.5.2.4 スペイン

- 5.5.2.5 オランダ

- 5.5.2.6 イタリア

- 5.5.2.7 スウェーデン

- 5.5.2.8 ノルウェー

- 5.5.2.9 ベルギー

- 5.5.2.10 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 ベトナム

- 5.5.3.7 インドネシア

- 5.5.3.8 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 チリ

- 5.5.4.4 コロンビア

- 5.5.4.5 ペルー

- 5.5.4.6 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 南アフリカ

- 5.5.5.3 ナイジェリア

- 5.5.5.4 サウジアラビア

- 5.5.5.5 エジプト

- 5.5.5.6 モロッコ

- 5.5.5.7 トルコ

- 5.5.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場順位/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 アンハイザー・ブッシュ・インベブ SA/NV

- 6.4.2 ハイネケン N.V.

- 6.4.3 モルソン・クアーズ・ビバレッジ・カンパニー

- 6.4.4 ボストン・ビア・カンパニー Inc.

- 6.4.5 コンステレーション・ブランズ Inc.

- 6.4.6 D.G. ユングリング・アンド・サン Inc.

- 6.4.7 キリンホールディングス株式会社

- 6.4.8 シエラネバダ・ブリューイング・カンパニー

- 6.4.9 ブリュー・ドッグ plc

- 6.4.10 サッポロホールディングス株式会社

- 6.4.11 モンスタービバレッジコーポレーション(オスカー・ブルース・ブルワリー)

- 6.4.12 デシューツ・ブルワリー

- 6.4.13 アーティザナル・ブリューイング・ベンチャーズ

- 6.4.14 青島ビール株式会社

- 6.4.15 タイ・ビバレッジ・パブリック・リミテッド・カンパニー

- 6.4.16 ディアジオ Plc

- 6.4.17 アサヒグループホールディングス株式会社

- 6.4.18 ブルックリン・ブルワリー・コーポレーション

- 6.4.19 ビクトリー・ブリューイング・カンパニー

- 6.4.20 サンミゲル・コーポレーション

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

クラフトビールとは、小規模な醸造所が伝統的な製法や革新的な技術を駆使し、多様な原料を用いて個性豊かな風味を追求して造るビールの総称です。大量生産される大手メーカーのビールとは異なり、品質、風味、創造性を重視し、醸造家の情熱やこだわりが色濃く反映されている点が特徴として挙げられます。一般的に、独立性を保ち、小規模ながらも手作業に近い形で丁寧に醸造されることが多く、その土地ならではの素材を取り入れたり、季節感を表現したりするビールも少なくありません。日本では、1994年の酒税法改正を機に「地ビール」として広まりましたが、近年ではより広範な意味合いで、品質と多様性を追求するビールを指す言葉として「クラフトビール」という呼称が定着しています。

クラフトビールの最大の魅力の一つは、その種類の豊富さにあります。代表的なスタイルとしては、ホップの強い香りと苦味が特徴のIPA(インディア・ペールエール)、モルトの風味豊かなペールエール、ローストした麦芽によるコーヒーやチョコレートのような香りが楽しめるスタウトやポーター、フルーティーな香りと酸味が特徴のヴァイツェン(小麦ビール)、そしてベルギー発祥の複雑な風味を持つセゾンなどが挙げられます。これら伝統的なスタイルに加え、クラフトビール醸造家は常に新しい挑戦を続けています。例えば、フルーツやスパイス、ハーブを副原料として使用したり、樽熟成によってウイスキーやワインのような風味を加えたり、サワービールのように乳酸菌を用いて酸味を強調したりするなど、そのバリエーションは無限大です。地域ごとの特色を活かした限定品や、季節の移ろいに合わせた限定醸造品も多く、消費者は常に新しい発見と出会うことができます。

クラフトビールは、単なる喉の渇きを潤す飲み物としてだけでなく、食事とのペアリングや特別なひとときを彩るアイテムとして、幅広い用途で楽しまれています。その多様な風味は、和食、洋食、中華、エスニック料理など、様々なジャンルの料理との相性を引き立てます。例えば、ホップの効いたIPAはスパイシーな料理と、ロースト香のあるスタウトは肉料理やチョコレートデザートと、フルーティーなヴァイツェンは魚介類や軽めの料理と好相性です。また、友人とのカジュアルな集まりから、記念日などの特別な日の乾杯、あるいは一日の終わりに自宅でゆっくりと味わう一杯まで、様々なシーンでその存在感を発揮します。最近では、クラフトビール専門のバーやレストランが増え、醸造所併設のタップルームでは、できたてのビールをその場で楽しむことができます。ギフトとしても人気が高く、贈る相手の好みに合わせて選ぶ楽しみもあります。

クラフトビールの製造には、伝統的な醸造技術に加え、最新の科学的知見や革新的なアプローチが用いられています。主要な原料は、麦芽、ホップ、酵母、水ですが、クラフトビールではこれらの原料の選定に特にこだわりが見られます。麦芽は、ベースモルトからカラメルモルト、ローストモルトまで多種多様なものが使われ、ビールの色、ボディ、風味の基盤を形成します。ホップは、苦味だけでなく、柑橘系、トロピカルフルーツ、フローラル、スパイシーなど、多岐にわたる香りをビールに与えるため、その種類や投入タイミングが非常に重要です。酵母もまた、エール酵母、ラガー酵母、野生酵母など、スタイルによって使い分けられ、発酵によってビールの風味を大きく左右します。水は、そのミネラル成分がビールの味わいに影響を与えるため、水質調整が行われることもあります。醸造工程では、麦芽を糖化させる「糖化」、麦汁をろ過する「ろ過」、ホップを加えて煮沸する「煮沸」、酵母を加えてアルコール発酵させる「発酵」、そして熟成させる「貯蔵」といった段階を経てビールが完成します。特に発酵段階での温度管理は、酵母の働きを最適に保ち、狙い通りの風味を引き出す上で極めて重要です。近年では、ドライホッピング(発酵後期のホップ添加)によるアロマの強化、樽熟成による複雑な風味の付与、サワーリング(酸味付け)技術、そして品質管理のための高度な分析機器の導入など、技術革新が常に進んでいます。

クラフトビール市場は、世界的に見ても成長を続けており、特にアメリカでのクラフトビールブームがその牽引役となりました。日本では、1994年の酒税法改正により、ビールの最低製造量が大幅に引き下げられたことをきっかけに「地ビール」ブームが到来しました。当初は品質が安定しない製品も少なくなく、一過性のブームで終わるかに見えましたが、その後、醸造技術の向上と品質へのこだわり、そして消費者の多様なビールへの関心の高まりとともに、再び市場が活性化しました。この再興期において、「地ビール」という呼称から、より現代的で品質志向のイメージを持つ「クラフトビール」という言葉が広く使われるようになりました。現在では、全国各地に個性豊かなクラフトビール醸造所が点在し、専門のバーやレストラン、酒販店だけでなく、スーパーマーケットやコンビニエンスストアでも手軽に購入できるようになっています。大手ビールメーカーも、自社でクラフトビールブランドを立ち上げたり、既存のクラフトビール醸造所を買収したりするなど、この市場への参入を積極的に進めており、市場全体の競争と多様化を促進しています。消費者の間では、単にアルコールを摂取するだけでなく、ビールの風味や背景にあるストーリーを楽しむという文化が浸透しつつあります。

クラフトビール市場は、今後もさらなる成長と進化を遂げると予測されています。消費者の嗜好が多様化し、より個性豊かで高品質なビールを求める傾向は強まるでしょう。これに伴い、醸造所は既存のスタイルを深掘りするだけでなく、地域特有の農産物や文化を取り入れたり、異業種とのコラボレーションを通じて新たな価値を創造したりするなど、さらなる多様化と差別化を図っていくと考えられます。例えば、ノンアルコールや低アルコールでありながら風味豊かなクラフトビールの開発、サステナビリティを意識した環境に優しい醸造プロセスの導入、地域経済への貢献を重視した地産地消の推進などが挙げられます。また、オンライン販売の拡大や、サブスクリプションサービスの普及により、消費者がより手軽に多様なクラフトビールにアクセスできるようになるでしょう。一方で、原料価格の高騰、物流コストの増加、大手メーカーとの競争激化、そして品質維持の難しさなど、課題も存在します。しかし、これらの課題に対し、醸造家たちは技術革新や効率化、そして何よりも品質と創造性へのこだわりを武器に、市場をさらに発展させていくことでしょう。クラフトビールは、単なる飲料の枠を超え、文化やライフスタイルの一部として、今後も私たちの生活を豊かにしてくれる存在であり続けると期待されます。