パンケーキミックス市場:市場規模・シェア分析、成長トレンドと予測 (2025年~2030年)

パンケーキミックス市場は、製品タイプ(オリジナル、バターミルクなど)、カテゴリ(従来型、オーガニック/フリーフロム/ヘルシー表示付き)、包装タイプ(箱、パウチ)、流通チャネル(スーパーマーケット/ハイパーマーケット、コンビニエンスストア、専門店、オンライン小売など)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

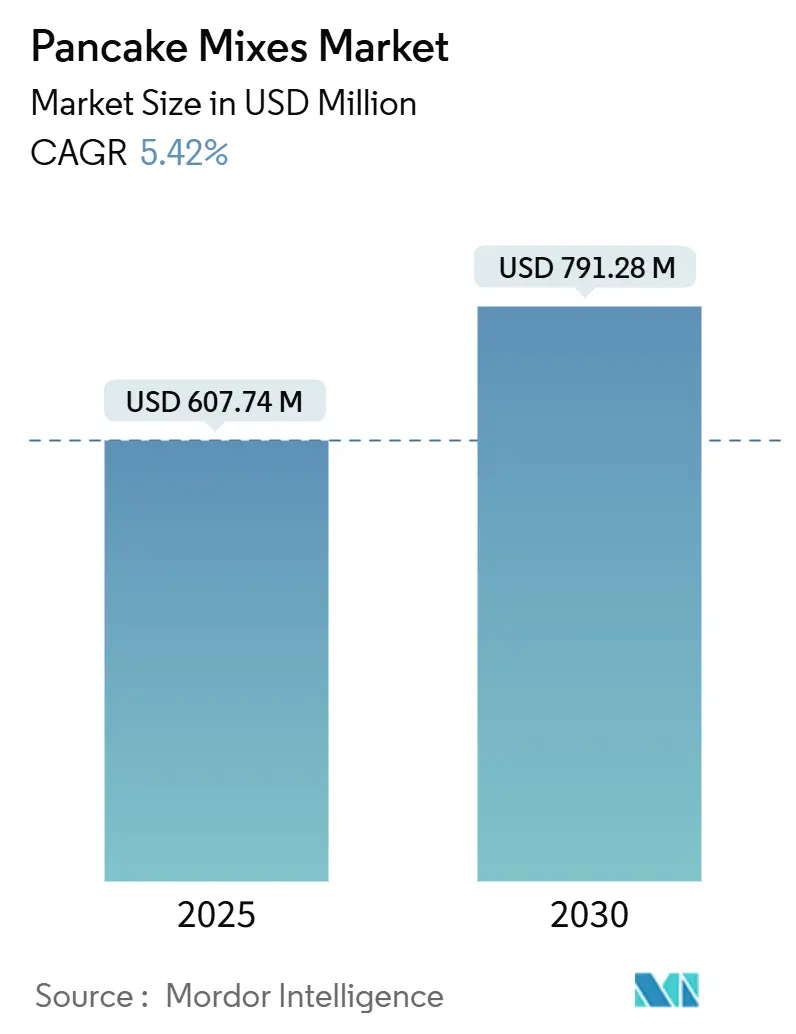

パンケーキミックス市場は、2025年には6億774万米ドルと評価され、2030年までに7億9128万米ドルに成長し、予測期間中に年平均成長率(CAGR)5.42%で着実に拡大すると見込まれています。この市場の成長は、便利で栄養価の高い朝食に対する消費者の継続的な需要、フィットネス志向の食生活の台頭、植物性タンパク質と伝統的な風味をシームレスに融合させたダイナミックな製品の発売によって推進されています。また、メーカーは再生農業の実践やリサイクル可能なパウチの利用を通じて環境への期待に応え、プレミアムな棚位置を狙っています。オンライン食料品ショッピングの急速な普及は市場を民主化し、ニッチブランドの参入を容易にし、競争を激化させ、消費者の選択肢を広げています。北米の大手企業が世界的な事業展開を進める一方で、アジア太平洋地域の地元イノベーターは、地域の味覚に合わせた風味やポーションサイズをカスタマイズし、競争環境を変化させています。日本の農林水産省が2024年11月に実施した調査では、日本人消費者の78%以上が毎日朝食を摂っていることが示されています。

市場概要の主要データ

調査期間は2020年から2030年です。市場規模は2025年に6億774万米ドル、2030年には7億9128万米ドルに達し、2025年から2030年までの成長率はCAGR 5.42%と見込まれています。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度です。主要なプレーヤーには、PepsiCo (Quaker Oats)、General Mills (Betty Crocker)、Continental Mills (Krusteaz)などが挙げられます。

主要なレポートのポイント

* 製品タイプ別: 2024年にはオリジナルミックスがパンケーキミックス市場の42.29%を占め、主導的な地位を維持しています。一方、バターミルクタイプは2030年までにCAGR 5.82%で成長すると予測されています。

* カテゴリー別: 2024年には従来の製品がパンケーキミックス市場の81.58%を占めましたが、オーガニックおよび健康志向の製品は2030年までにCAGR 6.47%で拡大しています。

* 包装タイプ別: 2024年にはパウチ包装がパンケーキミックス市場の65.73%のシェアを獲得し、ボックス形式は同じ期間にCAGR 5.95%で進展しています。

* 流通チャネル別: 2024年にはスーパーマーケットとハイパーマーケットがパンケーキミックス市場の47.82%のシェアを占めましたが、オンライン小売は2030年までに最も速いCAGR 6.30%を記録しています。

* 地域別: 2024年には北米がパンケーキミックス市場の42.43%のシェアを占め、アジア太平洋地域は2030年までに最高のCAGR 5.56%を達成する見込みです。

世界のパンケーキミックス市場のトレンドと洞察

市場を牽引する要因

* 健康とウェルネス意識の向上: 消費者は、タンパク質強化やグルテンフリーのパンケーキミックスを求める傾向が強まっています。これは、植物性タンパク質、古代穀物、低糖質など、栄養価の高い製品を求める広範なウェルネスムーブメントの一部です。フィットネス文化の台頭や食事代替品の増加もこのトレンドを後押ししています。FDAのタンパク質含有量表示に関するガイドラインなどの規制枠組みは、メーカーが栄養上の利点を明確に伝え、透明性を通じて消費者の信頼を築くのに役立っています。

* 製品の革新と多様性: パンケーキミックスメーカーは、アインコーン小麦、そば粉、大豆タンパク質濃縮物などのユニークな成分を導入し、差別化を図り、プレミアム価格を設定しています。Betty Crockerのシナモントーストクランチパンケーキミックスのようなブランドコラボレーションは、ターゲットとする消費者にアピールする独特の風味を生み出しています。技術を活用し、米粉やキサンタンガムを用いたグルテンフリー製品も精密に開発されています。リサイクル可能なパウチなどの持続可能なイノベーションは、環境問題に対処しつつ製品の鮮度を保ちます。

* 家庭での料理とベーキングの増加: パンデミック後、家庭での料理トレンドが消費者の行動を変化させ、ベーキング活動の急増が便利なミックス製品への持続的な需要を生み出しました。家庭でのベーキングにおけるプレミアム化のトレンドは、単なる基本的な機能性だけでなく、レストラン品質の結果を求める体験的な要素へと進化しています。Krusteazが2024年9月に導入した冷蔵の「Pour and Bake」生地のような利便性の高い製品は、手作りと即席調理をシームレスに融合させ、時間のない消費者にアピールしています。

* 包装と調達における持続可能性のトレンド: Simple Millsのような企業は、再生農業におけるパートナーシップを通じてサプライチェーン戦略を再構築しています。これらの取り組みは、生物多様性のある作物の需要を高め、土壌の健康を促進します。主要市場における消費者の嗜好と規制要件の高まりに応え、リサイクル可能な素材を優先し、プラスチック使用量を削減する包装革新への顕著なシフトが見られます。USDA国家有機プログラム基準に準拠した有機認証要件は、持続可能な調達への構造化されたアプローチを提供します。

市場を抑制する要因

* 代替朝食製品: プロテインバー、すぐに飲めるスムージー、インスタントオートミールなどの代替朝食ソリューションは、同様の利便性と携帯性を提供することで、パンケーキミックスと直接競合しています。特に、外出先での消費とフィットネス文化の台頭に牽引されるプロテインバー市場は、プロテインパンケーキミックスの地位にとって大きな課題となっています。

* 精製された成分と添加物: 消費者が加工食品や人工添加物に対して警戒心を強めるにつれて、従来のパンケーキミックス、特に保存料や人工香料を含むものは、ますます課題に直面しています。認識可能な成分と最小限の加工を重視するクリーンラベル運動は、保存安定性と均一な食感を優先する従来の製造方法とは対照的です。FDAによる人工着色料や保存料に対する規制強化は、成分承認や表示義務に不確実性をもたらし、高額な再処方努力につながる可能性があります。

セグメント分析

* 製品タイプ別: 2024年にはオリジナルパンケーキミックスが42.29%の市場シェアを占め、幅広い層にアピールしています。一方、バターミルクタイプは、その本格的な風味と優れた食感から、2030年までにCAGR 5.82%で急速に成長すると予測されており、プレミアム価格戦略を採用しています。フルーツベースのミックスは、天然の風味を重視する健康志向の消費者の間でニッチ市場を確立しています。製品イノベーションは、ホエイ分離物や植物性タンパク質を組み込んだプロテイン強化型や、アインコーン小麦やそば粉などの古代穀物配合に傾倒し、栄養価を高め、クリーンラベルの魅力を強調しています。

* カテゴリー別: 2024年には従来のパンケーキミックスが81.58%のシェアを占め、確立された流通網、競争力のある価格設定、幅広い消費者層への普及により市場を支配しています。しかし、オーガニックおよび健康志向の製品は、2030年までにCAGR 6.47%という顕著な成長を遂げると予測されており、そのプレミアムな位置付けと、品質への投資意欲の高まりが成功の要因となっています。USDA認証フレームワークは、明確な差別化基準を設定し、従来のメーカーにとって参入障壁となっています。

* 包装タイプ別: 2024年にはパウチ包装が65.73%の市場シェアを占め、鮮度保持、保管の最適化、再封可能な形式への消費者の嗜好に対応しています。パウチ包装のパンケーキミックスの需要は、利便性、携帯性、製品の鮮度に対する消費者の関心の高まりにより、世界的に増加しています。一方、ボックス包装は、持続可能性への戦略的な重点とプレミアムブランドとの関連付けにより、2030年までにCAGR 5.95%という堅調な成長を遂げると予測されています。ギフト用途や専門店で好まれ、魅力的な棚陳列が購入決定に影響を与えます。

* 流通チャネル別: 2024年にはスーパーマーケットとハイパーマーケットが市場の47.82%を占め、確立された消費者の買い物習慣を巧みに利用しています。一方、オンライン小売チャネルは、サブスクリプションサービス、まとめ買いの魅力、専門製品へのアクセスといった利点により、2030年までにCAGR 6.30%という目覚ましい成長を遂げています。このオンライン領域は、専門ブランドやプレミアムブランドにとって恩恵が大きく、消費者との直接的なつながりを確立し、より有利な利益率を確保することを可能にしています。

地域分析

* 北米: 2024年にはプロテインパンケーキミックス市場の42.43%を占め、根強い朝食文化と広範な小売プレゼンスに支えられています。高い可処分所得を持つ消費者は、タンパク質強化型やグルテンフリーの製品をますます選択しています。

* アジア太平洋: 2030年までにCAGR 5.56%で急速に成長すると予測されています。中国や東南アジアでは、都市部の所得増加と西洋風カフェの普及により、パンケーキ朝食が一般的になりつつあります。抹茶や小豆ミックスのような地域特有の風味を取り入れることが重要です。

* ヨーロッパ: オーガニックおよび持続可能な製品への消費者の関心に牽引され、着実な成長を遂げています。包装や成分に関する厳格な規制は、低炭素フットプリントとクリーンラベルを提示できるブランドに利益をもたらします。

* ラテンアメリカおよび中東: 新興のホットスポットであり、ソーシャルメディアがタンパク質豊富な朝食への関心を高めていますが、ブランドは価格感度を考慮した価値重視の製品を提供する必要があります。

競争環境

世界のパンケーキミックス市場は中程度の集中度であり、主要プレーヤーは製品革新、健康志向の製品、戦略的な流通に注力して市場シェアを強化しています。PepsiCo (Quaker Oats)、General Mills (Betty Crocker)、Continental Mills (Krusteaz)などの大手企業は、ブランド認知度と広範な流通ネットワークを活用して市場での優位性を維持しています。一方、Bob’s Red Mill Natural Foods、King Arthur Baking Company、Birch Bendersなどの専門ブランドは、ニッチセグメントで重要な市場地位を確立しています。市場の競争力学は、便利な朝食ソリューションへの需要の増加、強化されたまたは食事制限対応製品(グルテンフリー、高タンパク、オーガニックなど)に対する消費者の嗜好、および加工・包装技術の進歩によって推進されています。オムニチャネル小売戦略はますます重要になっており、企業は従来のスーパーマーケットと急速に成長するオンラインプラットフォームの両方を活用して、消費者のリーチと利便性を最大化しています。

最近の業界動向

* 2025年9月: Krusteazは、冷蔵の「Pour and Bake」生地のラインナップを拡大し、計量や混合の必要をなくすことで、消費者のベーキングプロセスを簡素化しました。

* 2025年3月: Birch Bendersは、ヨーロッパの主要スーパーマーケットチェーンで新たな棚スペースを確保し、ユニークな風味と成分を特徴とする新しいプレミアムパンケーキミックス品種を導入することで、小売展開を拡大しました。

* 2024年6月: プロテイン強化製品を専門とするPremier Nutritionは、De Wafelbakkerとの提携により、新しいプロテインパンケーキおよびワッフルミックスのラインを発売し、健康志向の朝食オプションへの需要の高まりに対応しました。

* 2024年5月: Nella’sは、多様なグルテンフリー製品に対する消費者の需要に応え、キャッサバパンケーキおよびワッフルミックスを発売しました。

このレポートは、パンケーキミックスの世界市場に関する包括的な分析を提供しています。パンケーキミックスは、卵、牛乳、バターなどを含むデンプンベースの生地から作られる、薄くて丸いケーキを調理するための、あらかじめ混合された粉製品と定義されています。本調査は、市場の仮定と定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望といった主要なセクションで構成されています。

市場の概要と主要な洞察:

プロテインパンケーキミックス市場は、2025年には6億774万米ドルの規模に達し、2030年までには7億9128万米ドルに成長すると予測されています。地域別に見ると、北米が確立された朝食文化と広範な小売網により、世界の収益の42.43%を占め、市場を牽引しています。製品タイプ別では、バターミルクフレーバーが2030年までに年平均成長率(CAGR)5.82%で最も急速に成長すると見込まれています。流通チャネルでは、オンライン小売がサブスクリプション配送や専門品揃えの普及により、CAGR 6.30%で成長を続けています。包装タイプに関しては、再封可能なパウチが依然として主流ですが、持続可能性への訴求力からリサイクル可能な箱型パッケージがCAGR 5.95%で勢いを増しています。市場成長の主要因としては、健康志向によるプロテイン需要、フレーバーの革新、持続可能性への取り組みが挙げられ、これらが予測CAGRに合計4.6パーセントポイント寄与しています。

市場の推進要因:

市場の成長を促進する主な要因は以下の通りです。

* 健康とウェルネス意識の高まり

* 製品の革新と多様化

* 家庭での料理やベーキングの増加

* 包装と調達における持続可能性のトレンド

* 食品加工における技術的進歩

* 新興市場における食生活の欧米化

市場の阻害要因:

一方で、市場の成長を抑制する要因も存在します。

* 代替となる朝食製品の存在

* 精製された原材料や添加物への懸念

* 自家製パンケーキや職人技によるパンケーキとの競合

* 規制や市場成熟度の地域差

市場のセグメンテーション:

本レポートでは、市場を以下の基準で詳細にセグメント化し、各セグメントの市場規模と予測を価値(米ドル)に基づいて提供しています。

* 製品タイプ別: オリジナル、バターミルク、その他のフルーツベースミックス。

* カテゴリー別: 従来型、オーガニック/フリーフロム/ヘルシー表示。

* 包装タイプ別: 箱、パウチ。

* 流通チャネル別: スーパーマーケット/ハイパーマーケット、コンビニエンスストア、専門店、オンライン小売、その他の流通チャネル。

* 地域別: 北米(米国、カナダ、メキシコなど)、南米(ブラジル、アルゼンチンなど)、ヨーロッパ(英国、ドイツ、フランスなど)、アジア太平洋(中国、日本、インドなど)、中東およびアフリカ(アラブ首長国連邦、南アフリカなど)に細分化されています。

競争環境:

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析が評価されています。General Mills、Continental Mills (Krusteaz)、PepsiCo (Quaker)、Kodiak Cakes、Bob’s Red Millなど、多数の主要企業がプロファイルされており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向などが含まれています。

市場機会と将来展望:

レポートは、市場における新たな機会と将来の展望についても言及しており、持続的な成長の可能性を示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 健康意識の高まり

- 4.2.2 製品の革新と多様性

- 4.2.3 家庭での料理とベーキングの増加

- 4.2.4 包装と調達における持続可能性のトレンド

- 4.2.5 食品加工における技術的進歩

- 4.2.6 新興市場における食生活の欧米化

-

4.3 市場の阻害要因

- 4.3.1 代替朝食製品

- 4.3.2 精製された原材料と添加物

- 4.3.3 自家製および職人技のパンケーキ

- 4.3.4 さまざまな規制と市場の成熟度

- 4.4 消費者需要分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 オリジナル

- 5.1.2 バターミルク

- 5.1.3 その他のフルーツベースミックス

-

5.2 カテゴリー別

- 5.2.1 従来型

- 5.2.2 オーガニック/フリーフロム/ヘルシー表示

-

5.3 包装タイプ別

- 5.3.1 箱

- 5.3.2 パウチ

-

5.4 流通チャネル別

- 5.4.1 スーパーマーケット/ハイパーマーケット

- 5.4.2 コンビニエンスストア

- 5.4.3 専門店

- 5.4.4 オンライン小売

- 5.4.5 その他の流通チャネル

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 コロンビア

- 5.5.2.4 チリ

- 5.5.2.5 その他の南米地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 イギリス

- 5.5.3.2 ドイツ

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 スウェーデン

- 5.5.3.8 ベルギー

- 5.5.3.9 ポーランド

- 5.5.3.10 オランダ

- 5.5.3.11 その他のヨーロッパ地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 タイ

- 5.5.4.5 シンガポール

- 5.5.4.6 インドネシア

- 5.5.4.7 韓国

- 5.5.4.8 オーストラリア

- 5.5.4.9 ニュージーランド

- 5.5.4.10 その他のアジア太平洋地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 南アフリカ

- 5.5.5.3 サウジアラビア

- 5.5.5.4 ナイジェリア

- 5.5.5.5 エジプト

- 5.5.5.6 モロッコ

- 5.5.5.7 トルコ

- 5.5.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 ゼネラル・ミルズ

- 6.4.2 コンチネンタル・ミルズ(クルスティーズ)

- 6.4.3 ペプシコ(クエーカー)

- 6.4.4 ホームタウン・フード・カンパニー(パール・ミリング)

- 6.4.5 コディアック・ケイクス

- 6.4.6 ボブズ・レッド・ミル

- 6.4.7 キング・アーサー・ベーキング・カンパニー

- 6.4.8 バーチ・ベンダーズ

- 6.4.9 シンプル・ミルズ

- 6.4.10 C.H. ギュンター&サン

- 6.4.11 ホジソン・ミル

- 6.4.12 ウィリアムズ・ソノマ

- 6.4.13 ハングリー・ジャック

- 6.4.14 ストーンウォール・キッチン

- 6.4.15 プライベートブランド(ウォルマート グレートバリュー)

- 6.4.16 ミセス・バターワース

- 6.4.17 アローヘッド・ミルズ

- 6.4.18 パメラズ・プロダクツ

- 6.4.19 コナグラ・ブランズ

- 6.4.20 ケリー・グループ(カーネーション)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

「パンケーキミックス」は、ご家庭で手軽にパンケーキやホットケーキを調理するために開発された、粉末状のプレミックス食品を指します。小麦粉を主成分とし、ベーキングパウダーなどの膨張剤、砂糖、塩、時には乳製品の粉末や香料などが最適なバランスで配合されています。これにより、牛乳や水、卵といった液体の材料を加えるだけで、誰でも失敗なく、ふっくらとした美味しいパンケーキを焼き上げることが可能になります。計量の手間が省け、材料を個別に揃える必要がないため、調理時間の短縮と安定した品質の提供を実現する、非常に便利な製品として広く普及しています。

パンケーキミックスには、消費者の多様なニーズに応えるため、様々な種類が存在します。最も一般的なのは、標準的な甘さとふんわりとした食感が特徴の「レギュラータイプ」です。これに加え、甘さを控えめにした「食事系タイプ」は、ベーコンやソーセージ、卵などと一緒に食事として楽しむのに適しています。また、健康志向の高まりから、「米粉パンケーキミックス」や「全粒粉パンケーキミックス」、「大豆粉パンケーキミックス」といった、グルテンフリーや食物繊維、タンパク質を強化した製品も人気を集めています。特定の食感に特化したものとしては、厚みがあり、とろけるような口どけが特徴の「スフレタイプ」や、もちもちとした食感が楽しめる「もちもちタイプ」などがあります。さらに、チョコレートや抹茶、フルーツなどのフレーバーがあらかじめ加えられた「フレーバー付きタイプ」や、アレルギーを持つ方のために卵や乳製品を使用しない「アレルギー対応タイプ」も開発されており、選択肢は非常に豊富です。

パンケーキミックスの用途は、その名の通りパンケーキやホットケーキの調理に留まりません。その手軽さと汎用性の高さから、様々な焼き菓子や料理に応用されています。例えば、マフィンやカップケーキ、蒸しパン、ドーナツ、クッキーなどの洋菓子作りのベースとして活用できます。また、薄く焼けばクレープ生地としても利用可能です。意外なところでは、お好み焼きやチヂミのつなぎとして、あるいはフリッターや唐揚げの衣として使用することで、手軽にふっくらとした食感や香ばしさを加えることができます。さらに、パンケーキミックスに野菜を混ぜて焼けば、栄養満点の軽食やおやつにもなり、アイデア次第でその可能性は無限に広がります。

パンケーキミックスの製造と利用には、様々な関連技術が関わっています。まず、製品の品質を左右する重要な要素は、原材料の選定と配合技術です。小麦粉の種類や粒度、ベーキングパウダーの反応速度や持続性、砂糖や塩のバランスなどが、パンケーキの膨らみ方、食感、風味に大きく影響します。特に、ベーキングパウダーは、水分と熱によって二酸化炭素を発生させ、生地を膨らませる役割を担っており、その種類や配合量が製品の仕上がりを決定づけます。また、乳化剤や安定剤が加えられることで、生地のまとまりやすさや保存性が向上します。製造工程においては、均一な混合を可能にするミキシング技術や、異物混入を防ぐための選別・ふるい分け技術が不可欠です。さらに、製品の鮮度と品質を保つための包装技術も重要であり、湿気や酸素から製品を守るための多層フィルムや脱酸素剤の利用、窒素ガス充填などが一般的です。家庭での調理においては、均一な焼き色と火の通りを実現するフッ素樹脂加工のフライパンや、温度管理が容易な電気グリル、ワッフルメーカーなどの調理器具が、より美味しくパンケーキを作るための技術として挙げられます。

パンケーキミックスの市場背景は、その利便性と多様性から、堅調な成長を続けています。日本では、戦後、アメリカ文化の流入とともにパンケーキやホットケーキが家庭に広まり、大手食品メーカーがパンケーキミックスの製造・販売を開始しました。特に、1970年代以降の高度経済成長期には、共働き世帯の増加やライフスタイルの変化に伴い、手軽に調理できるパンケーキミックスの需要が高まりました。2000年代以降は、ハワイアンパンケーキやスフレパンケーキなど、専門店発のパンケーキブームが到来し、家庭でも本格的な味を楽しみたいというニーズが拡大。SNSの普及も相まって、見た目にも美しいパンケーキが「インスタ映え」する食品として注目され、市場をさらに活性化させました。近年では、健康志向の高まりやアレルギー対応、ヴィーガン志向など、消費者の食に対する意識の変化に対応するため、グルテンフリーや低糖質、高タンパク、オーガニック素材を使用した製品など、機能性や付加価値の高いパンケーキミックスが次々と登場しています。また、新型コロナウイルス感染症のパンデミックによる巣ごもり需要も、家庭での調理機会を増やし、パンケーキミックスの消費を後押ししました。主要なメーカーとしては、日清製粉ウェルナ、昭和産業、森永製菓などが市場を牽引しており、各社が独自の技術とマーケティング戦略で競争を繰り広げています。

今後のパンケーキミックスの展望としては、さらなる多様化とパーソナライゼーションが進むと予想されます。健康志向は引き続き重要なトレンドであり、特定の栄養素を強化した製品や、より自然でシンプルな原材料にこだわった製品が増加するでしょう。例えば、植物性プロテインを豊富に含んだヴィーガン対応ミックスや、腸内環境を整える食物繊維やプレバイオティクスを配合したミックスなどが登場する可能性があります。また、調理の簡便性を追求した「水だけで作れる」タイプや、個包装で使い切りやすい少量パック、電子レンジで調理できるカップタイプなど、より手軽に楽しめる製品の開発も進むでしょう。食のグローバル化に伴い、世界各地のパンケーキや焼き菓子を再現できるような、異文化のフレーバーや食感を取り入れたミックスも期待されます。さらに、環境意識の高まりから、持続可能な方法で栽培された原材料の使用や、環境負荷の低いパッケージングへの移行も加速すると考えられます。デジタル技術との融合も進み、スマート家電と連携して最適な焼き加減を提案したり、AIが個人の好みや健康状態に合わせてレシピをカスタマイズするようなサービスも将来的に登場するかもしれません。パンケーキミックスは、単なる調理材料に留まらず、食のトレンドやライフスタイルの変化を反映しながら、進化し続けることでしょう。