世界のシーフード市場:魚、エビ、その他(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

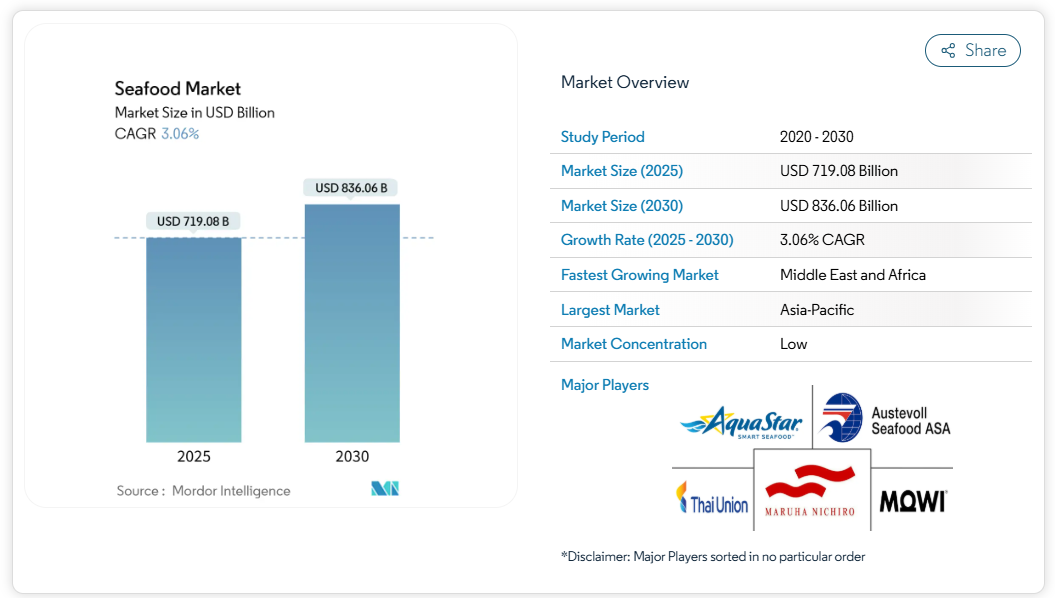

水産物市場は2025年に7,190億8,000万米ドルと評価され、2030年までに8,360億6,000万米ドルへ成長すると予測されています。予測期間中の年平均成長率(CAGR)は3.06%となる見込みです。この成長は、養殖水産物の生産技術進歩と健康志向の食生活への関心の高まりが推進要因となる競争の激しい市場を浮き彫りにしています。生産者はロボット、人工知能、センサーを活用した養殖技術などへの投資を拡大しています。

これらの革新は飼料コスト削減、運営効率の向上、死亡率の低減に寄与し、結果として収益性の向上につながっています。同時に、企業はより厳格化する環境規制への対応を進めています。水産物種類別では魚が依然として主要カテゴリーですが、エビ分野では顕著な技術革新が進んでいます。形態別では冷凍水産物が市場をリードしていますが、加工技術の進歩が新たな機会を創出しています。調達源に関しては、天然水産の従来型の魅力は持続していますが、養殖水産物は効率性と持続可能性から注目を集めています。

タンパク質豊富な食品に対する消費者の需要の高まり

より多くの消費者が健康的な食生活に注力し、タンパク質豊富な食品を食事に取り入れるようになっていることから、世界の水産物需要は増加しています。国際食品情報評議会(IFIC)の2024年食品・健康調査によれば、消費者の71%が積極的にタンパク質摂取量の増加に取り組んでおり、食習慣の大きな変化がうかがえます[1]。2024年5月時点のPubMed Centralのデータによると、水産物は総重量の20~30%がタンパク質で構成されており、赤身肉や鶏肉と比較してより健康的で低脂肪なタンパク源とされています[2]。世界自然保護機関(WWF)は、世界中で30億人以上が野生捕獲および養殖の魚介類を主要な動物性タンパク源として依存していることを強調し、世界の栄養安全保障を確保する上で重要な役割を担っていると指摘しています[3]。これらの要因が魚介類消費の持続的な成長を促進しており、養殖業の拡大、持続可能な漁法、サプライチェーン効率の向上への投資増加を促しています。持続可能性と近代化へのこの高まる注目が、魚介類市場の長期的な発展を支えると期待されています。

食文化のグローバル化と外食産業の需要

世界各国の料理の人気拡大と外食産業の活発化が、様々な飲食チャネルにおける水産物需要を牽引しています。消費者が国際的な味覚への関心を高める中、ファストフード店やカジュアルダイニングレストランでは、エビ、サーモン、イカなどの水産物を用いた革新的な料理の導入が進んでいます。米国経済分析局によれば、飲食施設における支出額は2025年第2四半期に過去最高の1兆2493億米ドルに達し、第1四半期の1兆2233億米ドルから増加しており、外食産業における堅調な消費者需要が浮き彫りとなっています。例えば、2025年9月8日にはレッドロブスターが「アルティメット・スペンドレス・シュリンプ」を発売。ガーリックシュリンプスカンピ、シュリンプリングイーニアルフレド、ポップコーンシュリンプが15.99ドルで楽しめる手頃な価格のメニューです。これは飲食店が手頃な価格と創造的なメニューを組み合わせ、より多くの顧客を惹きつけている実例と言えます。こうした動向は、多様な料理への関心の高まりと安定した外食支出が市場の拡大に寄与していることを反映しています。

持続可能で認証済み、倫理的かつトレーサビリティのある水産物への消費者需要の拡大

持続可能で認証済み、倫理的かつトレーサビリティのある水産物に対する消費者需要が、産業に大きな変化をもたらしています。小売業者やレストランチェーンは、責任ある漁獲慣行と環境・法的基準への準拠を保証するため、サプライチェーン全体の透明性確保にますます注力しています。2025年4月、ホワイトハウスは「違法・無報告・無規制(IUU)漁業対策に関する大統領令」を発令し、より厳格な書類提出要件と検査プロトコルを導入しました[4]。これらの措置により、規則を遵守する漁船団が収益性の高い市場にアクセスしやすくなりました。IoTセンサーと統合されたブロックチェーンシステムなどの技術進歩は、現在、位置情報、温度、加工履歴などの要素をリアルタイムで監視するために活用されています。北米アメリカやヨーロッパなどの地域では、認証を受けた水産物製品の人気が高まっており、しばしば高値で取引されるため、生産者は持続可能な慣行に伴う追加コストを相殺することが可能となっています。

政府支援と漁業管理

政府の取り組みと効果的な漁業管理は、水産業界の持続可能な成長に大きく貢献しています。これらのプログラムは、環境的に責任ある慣行を確保しつつ、生産能力を高めるための資金提供や政策の確立を行っています。例えば、中国の「第14次五カ年計画」では、4,398万m³の養殖ケージ容量を背景に、2023年末までに深海養殖生産量39万3,000トンを達成し、沖合養殖インフラへの大規模な投資が示されました。同様に、アラブ首長国連邦やサウジアラビアといった国々では、食料安全保障の強化と国内水産物生産量の増加を図る戦略の一環として、孵化場、飼料工場、生物安全研究所の開発に注力しています。ノルウェーでは、政府が海洋養殖場の許可手続きを簡素化し、大規模浮体式施設の迅速な開発を可能にしました。こうした取り組みは総合的に参入障壁を低減し、イノベーションを促進し、コスト効率を生み出すことで、世界の水産物市場の回復力と競争力を強化しています。

代替タンパク質との競争

代替タンパク質との競争は、水産物市場にとって大きな課題となりつつあります。押出成形、発酵、3Dプリントなどの技術革新により、植物由来や培養技術を用いた代替水産物は、従来型の水産物の味、食感、栄養価を忠実に再現できるようになってきています。例えば、2025年8月にはレボ・フーズ社が「キンダ・サーモン」を発表しました。これはマイコプロテインを原料としたフィレで、サーモンのほぐれる食感を再現しつつ、外食産業のバイヤーにとって費用対効果の高い選択肢を提供します。ベンチャーキャピタルによる資金調達の増加が、この分野の急速な進歩を促進しており、スタートアップ企業がフレキシタリアン消費者向けにこれらの代替品を効果的に販売することを可能にしています。若い購買層は購入判断において環境持続可能性をますます重視しており、これが代替品の魅力を高めています。しかしながら、魚介類はオメガ3脂肪酸の天然源であるなど独自の利点を依然として保持しており、こうした要素が従来型の魚介類の市場での存在感を維持する一助となっています。とはいえ、代替タンパク質の人気の高まりは、市場の長期的な成長にとって引き続き重大な課題となっています。

飼料価格のインフレと養殖場における疾病発生

飼料価格の上昇と養殖場における疾病発生は、水産物市場にとって主要な課題です。魚粉コストの変動や生物安全性の問題は、養殖事業の運営と収益性を阻害します。例えば、エルニーニョ現象は遠洋魚の漁獲量を減少させ、特にアジア太平洋地域の育成池において、飼料価格の上昇と利益率の圧迫を招いています。ノルウェーでは、持続的な課題である海虱(かいせき)の寄生対策として、養殖場がレーザー装置や淡水浴システムなどの先進技術に多額の投資を行っています。大手企業は予測分析やワクチンプログラムを導入してこれらのリスクを管理していますが、中小事業者は資金面の制約から市場撤退を余儀なくされ、産業再編が進んでいます。将来的には、植物由来や微生物由来の代替飼料原料の使用が飼料コストの安定化に寄与する可能性があります。しかしながら、短期的にはこれらの課題が成長を制限し、水産物市場の年平均成長率(CAGR)見通しを抑制しております。

セグメント分析

水産物種類別:魚介類の優位性に挑むエビの革新

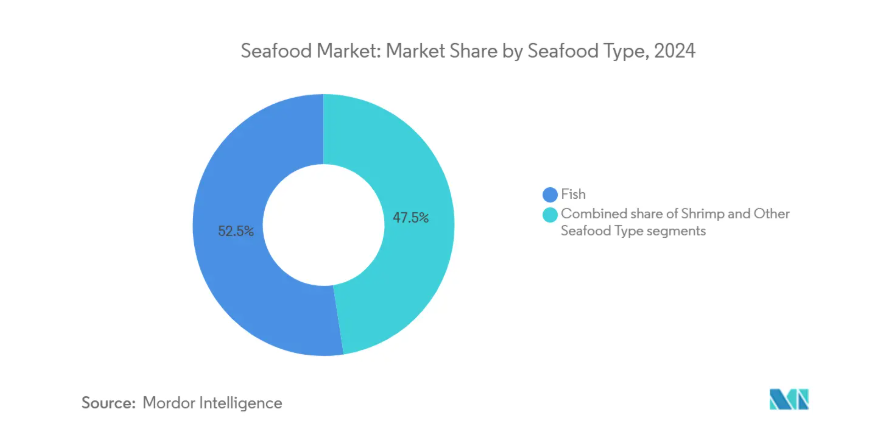

魚介類は引き続き世界の水産物市場を支配し、2024年には52.46%という大きなシェアを占めております。この優位性は、アジア太平洋地域、北米、ヨーロッパなどの地域における強い消費パターンに大きく起因しております。サーモンやマグロなどの人気種がこの消費量の大部分を占めており、小売業者が持続可能性認証を取得した知名度の高い種を優先的に取り扱うことが後押ししています。消費者は、栄養価の高さ、トレーサビリティ、クリーンラベルの特性に惹かれて魚を選び、これらは高まる健康意識や環境意識と合致しています。これらの要因により、市場が不安定な時期であっても、魚は水産物市場において安定した重要なセグメントであり続けることが保証されています。

エビは水産物市場で最も急速に成長しているセグメントとして台頭しており、2025年から2030年にかけて年平均成長率(CAGR)3.56%が見込まれています。この成長は、生存率の向上と生産サイクルの短縮により養殖効率を高める養殖技術の進歩によって牽引されています。エビは様々な料理、特にファストフードやフュージョン料理における汎用性の高さから、世界的な需要が拡大しています。さらに、多様な消費者市場における幅広い受容性が成長を支えています。こうした動向により、エビは魚介類セクターにおける主要な成長ドライバーとして位置づけられ、魚のセグメントの安定した業績を補完しています。

形態別:冷凍製品の優位性と加工技術の革新

2024年には冷凍シーフードが市場を支配し、全体の50.52%を占めました。この成長は主に、品質と安全性を維持しながら年間を通じて水産物の供給を確保するコールドチェーンネットワークの効率性に起因しています。冷凍水産物は保存期間が長く利便性が高いため、小売業者や外食産業事業者から高い支持を得ています。これにより様々な水産種のグローバル流通が可能となり、地元生産が限られる地域においても信頼できる選択肢となっています。これらの要因から、冷凍水産物は商業需要と消費者需要の両方に効果的に応える産業の主要セグメントとなっています。

加工水産物は最も急成長しているセグメントの一つとして台頭しており、2030年までに年平均成長率(CAGR)3.85%が見込まれています。この成長は、真空スキン包装や高圧処理技術など、製品の鮮度と安全性を高める包装・保存技術の進歩によって牽引されています。調理済み製品やシェフ監修のフレーバーの導入は、消費者の関心を高め、日常の食事における加工水産物の利用拡大を促進しています。これらの革新は利便性を向上させるだけでなく、変化する消費者の嗜好にも応えるものであり、加工水産物を世界市場においてダイナミックかつ急速に成長するカテゴリーにしています。

原料別:天然漁獲の伝統から養殖の効率性へ

2024年時点で、天然漁獲の水産物は世界市場シェアの55.78%を占めており、タラ、スケトウダラ、マグロなどの人気種を供給する従来型の漁業活動によって支えられています。こうした漁業は、確立されたインフラと専門知識が安定した生産を保証するヨーロッパや北米アメリカなどの地域で特に強みを発揮しています。海洋管理協議会(MSC)などの持続可能性認証は、認証生産者がより高い価格を設定することを可能にし、付加価値をもたらしています。持続可能な手法へのこの取り組みは、消費者の信頼を維持し、主要市場へのアクセスを確保するのに役立ち、天然漁獲水産物を産業の重要な一部としています。

養殖水産物は、水産養殖技術の進歩により、2030年まで年平均成長率3.23%で着実に成長すると予測されています。AIを活用した給餌システムや高度なセンサーといった革新技術は、飼料の無駄を減らし魚の成長率を高めることで、生産者の効率向上を支援しています。これらの技術は生産コストを削減するだけでなく、持続可能性への取り組みも支え、養殖水産物を世界的な需要増に対応する信頼性の高い解決策としています。養殖業の拡大に伴い、養殖水産物は利用可能な魚種の多様化、安定供給の確保、水産産業の長期的な成長を支える上で不可欠な存在となりつつあります。

流通チャネル別:外食産業の強みと小売産業の革新

2024年、レストラン、ホテル、ケータリングサービスなどの外食産業は、水産物市場シェアの61.64%を占めました。この優位性は、レストランメニューにおける水産物の採用拡大と、ホスピタリティ業界における高級水産物料理の需要増加によって牽引されました。ホテル業界では、水産物の産地を明示したり生け簀展示を活用したりすることで顧客体験を向上させ、同時に高価格設定を可能としました。機関向けケータリング、クルーズ船、航空会社では、持続可能性と品質基準を満たすため、認証取得済み水産物オプションの提供が増加しています。オントレードチャネルの人気は、体験型飲食の重要性と、幅広い消費者層に高付加価値の魚介類を提供できる能力を浮き彫りにしています。

小売店や電子商取引プラットフォームを含むオフトレードチャネルは、2030年までに年平均成長率(CAGR)3.76%で成長すると予測されています。この成長は、断熱包装などの包装技術の進歩や、生鮮魚介類の当日配送を含む配送サービスの改善によって支えられています。こうした革新により、消費者が自宅でシーフードを購入し楽しむことが容易になり、家庭での食事におけるシーフードの魅力が高まっています。オンラインプラットフォームが物流を強化し商品ラインナップを拡大するにつれ、オフトレードチャネルは市場シェアをさらに拡大する見込みです。この成長はオントレードチャネルの堅調な業績を補完し、シーフード市場全体の拡大に寄与しています。

地域別分析

2024年時点でアジア太平洋地域は水産物市場において最大のシェア(45.47%)を占めました。中国は7,100万メートルトンの生産量(うち養殖システムによるものは5,812万トン)で地域をリードしています。同地域の優位性は、中産階級の所得増加、加工施設の進歩、技術導入を促進する政府補助金によって支えられています。日本や韓国などの国々は、寿司や刺身文化が根強いことから、シーフードの消費量が高い水準を維持しています。一方、ベトナムやタイは、コンプライアンス基準の改善やコールドチェーンインフラの強化により、輸出能力を拡大しています。

中東およびアフリカ地域は、2030年まで年平均成長率(CAGR)3.61%と、最も高い成長率が見込まれています。湾岸協力会議(GCC)加盟国は、食糧安全保障の目標を達成するために、孵化場施設、遺伝学研究、自動化技術に多額の投資を行っています。ナイジェリアとエジプトは、国際融資を活用して養魚池を改良し、飼料生産能力を増強しており、これにより国内供給と輸出の可能性の両方が高まると予想されます。モロッコは、大西洋の漁獲枠を活用してヨーロッパ市場に対応しており、南アフリカは、海藻養殖と魚類養殖を統合して、水産物の生産を多様化しています。

北米とヨーロッパは成熟した市場ですが、世界の水産産業において引き続き重要な役割を果たしています。米国は、輸入依存度を低減し、環境の持続可能性を向上させるため、サケの循環式養殖システムの拡大に注力しています。ノルウェーは、通貨変動にもかかわらず、責任ある養殖サケの評判に支えられ、2024年12月には輸出量の伸びを達成しました。ヨーロッパでは、トレーサビリティとカーボンフットプリント開示に関する規制指令が世界的な基準を確立し、コンプライアンス対応への投資を促進しています。南米アメリカでは、チリなどの国々がサーモン輸出で地位を回復しつつある一方、エクアドルは有利な貿易協定を締結後、エビ輸出を加速させています。

競争環境

水産物市場は高度に分断化されており、主要プレイヤーの市場シェア合計は30%未満です。主要企業は垂直統合戦略を採用し、孵化場、育成場、加工工場、ブランド流通に至るサプライチェーン全体を管理しています。このアプローチにより、コスト最適化と収益性向上が可能となります。例えば、Mowi社はデータ駆動型養殖技術を導入し、製品品質の向上とコスト効率の維持を実現しています。同様に、タイ・ユニオン社は風味付きシーフードパックなどの付加価値製品でポートフォリオを拡大し、グローバル小売市場での存在感を高め、変化する消費者嗜好に対応しています。

投資家の関心は、飼料生産、遺伝学、冷蔵保管インフラなどシナジー効果をもたらす買収案件に集中しつつあります。最近の事例として、BEWIインベストが2024年にシンカバーグハンセン社の44.4%株式を取得したことが挙げられ、持続可能で強靭な水産事業への関心の高まりを反映しています。ブロックチェーンベースのトレーサビリティプラットフォームも普及が進み、中規模加工業者が業務を近代化し、環境意識の高い消費者層への訴求を可能にしています。競争が激化する中、各社は代替飼料やエコフレンドリーな包装ソリューションの探求に向け、研究開発を優先的に進めております。これにより、変化する市場環境において競争力を維持することを目指しております。

予測期間中、水産物市場は、プレミアム消費者層をターゲットとする養殖水産物セグメントへの新規参入企業による競争激化に直面すると予想されます。競争力を維持するため、既存企業は技術革新の推進、信頼性の高い認証の取得、そして複数のチャネルにわたる強力なブランドストーリーの構築に注力しています。持続可能性と革新性が成功の鍵となる市場において、これらの戦略は差別化に不可欠なものとなりつつあります。こうした施策を導入することで、企業は収益性を維持し市場での地位を確保しながら、変化する消費者のニーズに応えることを目指しています。

最近の産業動向

- 2025年8月:バンブルビー・シーフーズ社は、バンブルビー・スナッカーズ™製品ラインにおいて、初の単品用フレーバー付きツナ缶を発売いたしました。この新製品は、ミレニアル世代の食通層をターゲットに、大胆で革新的なフレーバーを特徴としております。

- 2025年5月:米国を拠点とする養殖水産物スタートアップ企業ブルーナルー社は、カリフォルニア州でまずクロマグロの養殖品の販売を開始する計画を発表いたしました。また、同社は、製品の世界市場への展開を拡大するため、戦略的パートナーシップを締結しました。

- 2025年4月:チキン・オブ・ザ・シー社は、小売市場における常温保存可能なシーフード製品の人気の高まりを活かすため、新製品を発表しました。その中には、大胆でユニークな風味を求める消費者をターゲットにした、期間限定の「ワイルドキャッチライトツナパケット、ゴーストペッパー風味」も含まれていました。

- 2025年1月:チキン・オブ・ザ・シー社とマコーミック社は、持ち運び可能な製品ラインに2つの新フレーバーを導入しました。これらは、便利で風味豊かなシーフード製品を求める消費者向けに、オールドベイシーズニング入り天然軽めツナパックとマコーミックチリライム入り天然軽めツナパックです。

本レポートには以下が無料で付属します

当社は、包括的かつ網羅的なデータポインタセットを提供しております。これらは、食肉および食肉代替品産業の基礎を示す、グローバル、地域、国レベルの指標を網羅しております。お客様は、45 以上の無料チャートを通じて、詳細な市場分析にアクセスすることができます。この分析は、さまざまな種類の食肉および魚介類の生産量、ならびに食肉、食肉代替品、およびさまざまな種類の魚介類の価格に基づいています。市場データ、トレンド、専門家分析の蓄積を基盤とした、細分化されたセグメント情報を提供いたします。肉の種類、魚介類の種類、肉代替品の種類、形態、流通チャネルなどに関するデータと分析が利用可能です。これらは包括的なレポート形式とExcelベースのデータワークシート形式で提供されます。

水産産業レポート目次

1. はじめに

1.1 調査の前提条件と市場定義

1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場環境

4.1 市場概要

4.2 市場推進要因

4.2.1 タンパク質豊富な食品に対する消費者需要の高まり

4.2.2 技術と養殖技術の革新

4.2.3 世界的な水産物貿易と輸出機会の拡大

4.2.4 持続可能で認証済み、倫理的かつトレーサビリティのある水産物に対する消費者需要の増加

4.2.5 食文化のグローバル化と外食産業の需要

4.2.6 政府支援と漁業管理

4.3 市場の制約要因

4.3.1 代替タンパク質との競争

4.3.2 飼料価格のインフレと生産農場における疾病発生

4.3.3 厳格な規制および品質基準

4.3.4 違法・無報告・無規制(IUU)漁業

4.4 規制の見通し

4.5 消費者行動分析

4.6 ポーターの5つの力

4.6.1 新規参入の脅威

4.6.2 購買者の交渉力

4.6.3 供給者の交渉力

4.6.4 代替品の脅威

4.6.5 競争の激しさ

5. 市場規模と成長予測(金額および数量)

5.1 水産物種類別

5.1.1 魚

5.1.1.1 サーモン

5.1.1.2 マグロ

5.1.1.3 その他の魚種類

5.1.2 エビ

5.1.3 その他の水産物

5.2 形態別

5.2.1 缶詰

5.2.2 生鮮/冷蔵

5.2.3 冷凍

5.2.4 加工品

5.3 生産源別

5.3.1 養殖

5.3.2 天然

5.4 販売チャネル別

5.4.1 オフトレード

5.4.1.1 スーパーマーケット/ハイパーマーケット

5.4.1.2 オンライン小売店

5.4.1.3 コンビニエンスストア

5.4.1.4 その他

5.4.2 オントレード

5.4.2.1 ホテル

5.4.2.2 レストラン

5.4.2.3 ケータリング

5.5 地域別

5.5.1 北米

5.5.1.1 アメリカ合衆国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.1.4 北米その他

5.5.2 南米

5.5.2.1 ブラジル

5.5.2.2 コロンビア

5.5.2.3 チリ

5.5.2.4 ペルー

5.5.2.5 アルゼンチン

5.5.2.6 南米アメリカその他

5.5.3 ヨーロッパ

5.5.3.1 イギリス

5.5.3.2 ドイツ

5.5.3.3 フランス

5.5.3.4 イタリア

5.5.3.5 スペイン

5.5.3.6 ポーランド

5.5.3.7 ベルギー

5.5.3.8 スウェーデン

5.5.3.9 その他のヨーロッパ諸国

5.5.4 アジア太平洋地域

5.5.4.1 中国

5.5.4.2 日本

5.5.4.3 インド

5.5.4.4 オーストラリア

5.5.4.5 インドネシア

5.5.4.6 韓国

5.5.4.7 タイ

5.5.4.8 シンガポール

5.5.4.9 アジア太平洋地域その他

5.5.5 中東およびアフリカ

5.5.5.1 南アフリカ

5.5.5.2 サウジアラビア

5.5.5.3 アラブ首長国連邦

5.5.5.4 ナイジェリア

5.5.5.5 エジプト

5.5.5.6 モロッコ

5.5.5.7 トルコ

5.5.5.8 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバル概要、市場概要、中核セグメント、財務情報(入手可能な場合)、戦略情報、市場順位/シェア、製品・サービス、最近の動向を含む)

6.4.1 Mazzetta Company, LLC

6.4.2 Aqua Star Corp

6.4.3 Austevoll Seafood ASA

6.4.4 Ocean Garden Products Inc. (Central Seaway Company)

6.4.5 Mowi ASA

6.4.6 Apex Frozen Foods Ltd

6.4.7 Maruha Nichiro Corp. (Umios Corp.)

6.4.8 Grieg Aqua AS

6.4.9 Beaver Street Fisheries

6.4.10 Trident Seafoods Corp.

6.4.11 Agrosuper S.A.

6.4.12 The Waterbase Limited

6.4.13 The Bumble Bee Seafood Company

6.4.14 Thai Union (Chicken of the Sea)

6.4.15 Avanti Feeds Limited

6.4.16 Dulcich Inc.

6.4.17 Woods Fisheries

6.4.18 Sysco Corporation

6.4.19 Cooke Inc.

6.4.20 High Liner Foods Inc.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***