世界の豆腐市場:小売店用、飲食店用(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

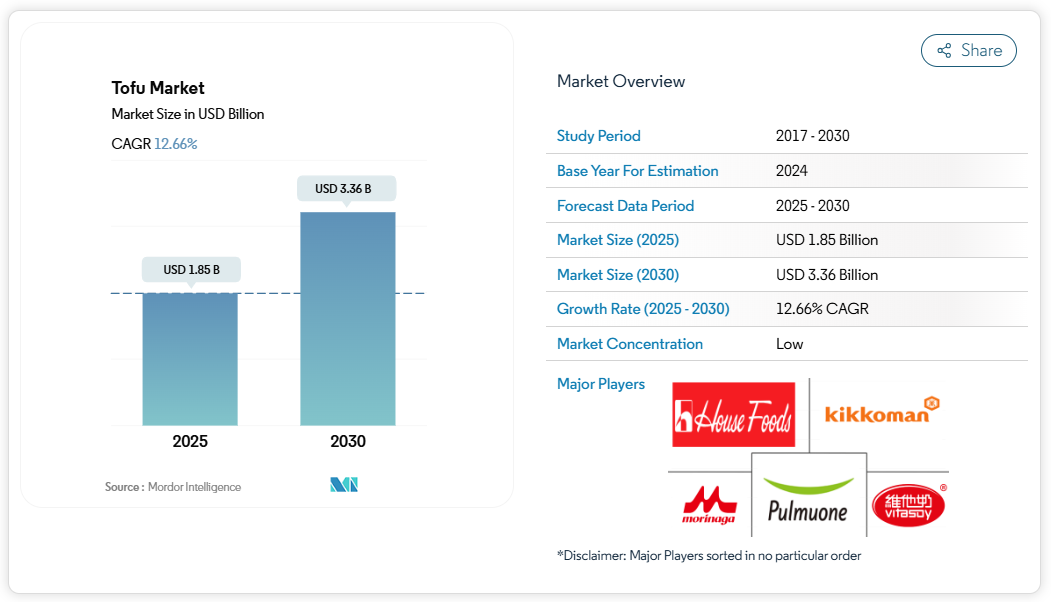

豆腐市場の規模は2025年に18億5,000万米ドルと推定され、2030年までに33億6,000万米ドルに達すると予測されています。予測期間(2025-2030年)における年平均成長率(CAGR)は12.66%と見込まれています。

世界の豆腐産業は、消費者の嗜好の変化と持続可能性への取り組みを背景に、大きな変革期を迎えています。主要小売企業は需要拡大を見込み流通網を拡大しており、セブン-イレブンなどは2022年時点で東南アジア5市場に16,000店舗以上を展開しています。

欧州委員会はグリーン・トランジション構想を通じ、植物性タンパク質への強力な支援を示しており、欧州グリーンディールの一環として2021年から2027年にかけて992億米ドルを拠出することを約束しています。この制度的支援と、持続可能な食品選択に対する消費者の意識向上とが相まって、産業の構造を再構築し、製品開発や流通チャネルにおけるイノベーションを推進しています。

小売チャネルのデジタル化は、消費者が豆腐製品にアクセスする方法に革命をもたらしており、2022年の世界のインターネット普及率は64.4%に達しました。このデジタル変革により、非接触型配送オプションやデジタル決済ソリューションを提供する高度な電子商取引プラットフォームが登場しています。主要なスーパーマーケットチェーンはオムニチャネル戦略に投資し、従来型の小売店舗とデジタル機能を組み合わせることでシームレスなショッピング体験を提供しています。小売業務への技術統合により、在庫管理の改善、廃棄物の削減、サプライチェーン効率の向上が実現しております。

豆腐産業では、生産インフラとサプライチェーン最適化において著しい進展が見られます。中国が2022年から2026年にかけて大豆生産量を40%増の2,300万トンに拡大する戦略的イニシアチブは、国内サプライチェーン強化への注力を示しております。主要メーカーは生産施設の拡張を進めており、プルムウォンなどの企業は生産能力増強のため、現地の豆腐工場へ多額の投資を行っています。こうした動きと並行して、変化する消費者の嗜好に応えるため、包装技術、保存処置、製品処方の革新も進んでいます。

植物性食への受容拡大は、2022年に228カ国から62万9000人以上が参加した「Veganuary」のような世界的なキャンペーンの成功からも明らかです。こうした食習慣の変化を受け、外食産業では植物性食材のメニュー拡充が進み、豆腐を基にした料理や製品の革新が加速しています。メーカーは食感や風味を改良した新種の豆腐を開発し、小売業者は植物性タンパク質製品の陳列スペースを拡大しています。さらに、食品メーカーと研究機関の連携が強化され、消費者が求める味、食感、栄養価をより満たす革新的な豆腐製品の開発が進んでいます。こうした活発な環境が豆腐市場の成長を促進し、植物性タンパク質市場全体における豆腐のシェア拡大に寄与しています。

世界の豆腐市場の動向

供給障害による大豆価格のインフレが市場に影響を与えています

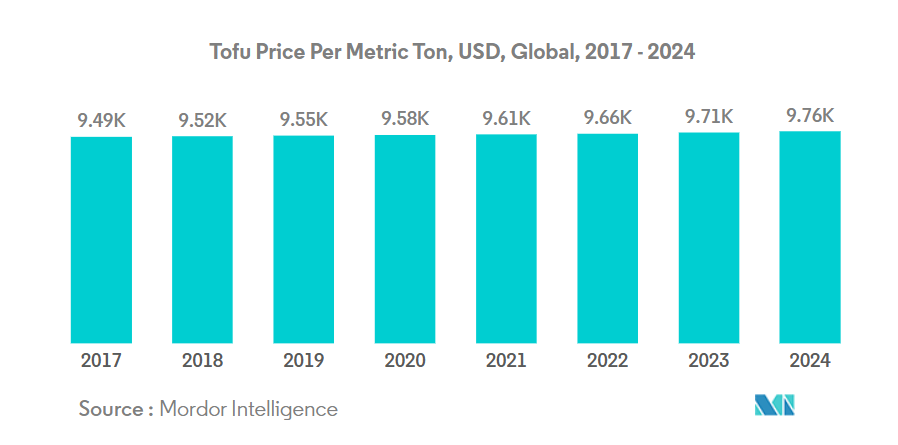

- 2017年から2022年にかけて、豆腐の価格は2.10%上昇しました。これは主にインフレと大豆コストの上昇によるもので、大豆は豆腐製造の主要原料です。北米などの主要市場では、需要の増加が豆腐価格の上昇につながりました。市場に参入する企業が増加し、販売業者は買い手を確保するために価格競争を展開しています。米国におけるインフレは、同地域の大豆製品コストに影響を及ぼしました。米国大豆農家は、労働力不足や土地賃貸料の上昇に加え、大豆生産国における天候の不確実性が重なり、商品価格を引き上げました。

- 2022年、アジア太平洋地域の豆腐平均価格は1kgあたり6.03米ドルでした。2022年の最高価格はマレーシアとオーストラリアで7米ドル/kgを記録しました。オーストラリアでは豆腐は高級品として販売され、価格設定も高めに設定されています。より安価な選択肢も存在しますが、オーストラリアの消費者はオーストラリア産原料を使用した豆腐をより好む傾向があります。「オーストラリア産認証」ラベル付きの豆腐への需要は高く、有機大豆を使用した豆腐はさらに高値で販売されています。

- ヨーロッパ全域では2017年から2022年にかけて豆腐価格が3.41%上昇し、平均年間成長率は0.96%でした。同地域における大豆生産量の持続的な増加が、豆腐価格の名目上昇の主な要因です。豆腐の価格には、地域全体における食品インフレの影響も受けており、特にウクライナとスペイン(地域の大豆生産量にそれぞれ22.4%、10.12%を占める)で顕著です。ウクライナにおける農地の破壊は、地域の大豆供給に重大な影響を与えました。

セグメント分析:流通チャネル

世界の豆腐市場における小売流通セグメント

オフトレード流通チャネルは世界の豆腐市場を支配しており、2024年には市場総額の約71%を占めています。このセグメントの優位性は主に、世界的な豆腐製品の主要小売店として機能するスーパーマーケットおよびハイパーマーケットによって支えられています。主要小売チェーンにおける豆腐のような肉代替品専用の棚スペースの拡大が、このセグメントの優位性に大きく寄与しています。消費者の購買パターンを見ると、豊富な品揃えとワンストップショッピングの利便性から、スーパーマーケットやハイパーマーケットでの豆腐製品購入が強く好まれています。さらに、専門店数の増加や豆腐製品を取り扱うオンライン小売プラットフォームの急速な拡大も、このセグメントの成長を支えています。主要小売業者は、健康志向の消費者や増加するヴィーガン人口からの需要増に対応するため、豆腐製品専用のスペースを含む植物性タンパク質コーナーの積極的な拡充を進めています。

世界の豆腐市場における外食産業セグメント

レストランや外食産業施設で構成される外食産業セグメントは、世界の豆腐市場において最も急速に成長する流通チャネルとして台頭しており、2024年から2029年にかけて約12%のCAGR(年平均成長率)で拡大すると予測されています。この目覚ましい成長は、主に様々な料理のレストランメニュー、特にアジア料理店やヴィーガン施設において、豆腐をベースとした料理の導入が増加していることに起因しています。さらに、植物性タンパク質オプションをメニューに取り入れる外食事業者が増加していることも、このセグメントの拡大を後押ししています。豆腐は汎用性が高くコスト効率に優れた選択肢であるためです。外食の増加傾向と消費者の植物性食への受容度向上により、飲食店は豆腐を基にした料理で革新を図り、新しく魅力的なメニューを提供しています。さらに、フードデリバリーサービスやクラウドキッチンの台頭が豆腐を基にした食事オプションに新たな機会を生み出し、セグメントの急速な成長に寄与しています。

豆腐市場の地域別セグメント分析

アフリカにおける豆腐市場

アフリカにおける豆腐市場は、地域全体での健康意識の高まりと食習慣の変化を背景に、着実な成長を遂げております。南アフリカは、同地域最大の大豆生産国としての地位を背景に、大規模なヴィーガン人口を擁し、市場をリードしております。ナイジェリア市場も著しい発展を見せており、同国では豆腐が消費者に広く認知され、従来型料理に頻繁に使用されております。エジプトは、消費者意識の高まりと流通経路の拡大に伴い、有望な市場として台頭してまいりました。

アジア太平洋地域の豆腐市場

アジア太平洋地域は、強い文化的受容性と確立された消費パターンにより、世界の豆腐市場において重要な割合を占めています。同地域は大豆の生産能力が豊富で、豆腐製造における従来型の専門技術を有しています。地域各国では、増加するヴィーガンやフレクシタリアン人口、ならびに消費者の健康意識の高まりを背景に、需要の拡大が見られます。市場の特徴として、強力な現地製造基盤と、多様な消費者嗜好に応える豊富な製品ラインナップが挙げられます。

中国の豆腐市場

中国はアジア太平洋地域の豆腐市場を支配しており、2024年には地域シェアの約40%を占めています。同国市場は、他の肉代替品と比較した低価格と、強い伝統的消費パターンによって牽引されています。中国の消費者の多くは、意識の高い消費者層に分類され、定期的に肉類の摂取量を減らし、植物性タンパク質が豊富な伝統的な中華料理を好んでいます。政府が国内大豆生産の拡大と輸入依存度の低減に注力していることも、市場成長をさらに後押ししています。

インドの豆腐市場

インドはアジア太平洋地域で最も成長が速い市場として台頭しており、2024年から2029年にかけて約14%の成長率が予想されています。インドの豆腐市場は、同国の大規模なベジタリアン人口と植物性タンパク質の採用増加によって牽引されています。産業における新規かつ低コストな技術開発が市場拡大の鍵となり、中小規模の事業者が地域市場シェアを獲得することを可能にしております。自動豆乳プラント開発などの政府支援施策も市場成長を促進しております。さらに、より多くの消費者が豆腐を日常食に取り入れることで、インドの豆腐市場規模は拡大を続けており、同国における豆腐需要の高まりを反映しております。

ヨーロッパの豆腐市場

ヨーロッパの豆腐市場は、フレクシタリアンやヴィーガン人口の増加、および肉代替品を促進する様々な政府施策に牽引され、堅調な成長を見せています。欧州グリーンディールを通じた2050年までのカーボンニュートラル達成への取り組みが、植物性タンパク質への多額の投資を促しています。大豆アレルギーを持つ消費者に対応した、ひよこ豆やイエローピースを使用した大豆不使用豆腐など、革新的な製品開発が市場の特徴となっています。

ドイツの豆腐市場

ドイツはヨーロッパ最大の豆腐市場であり、エデカ、アルディ、リドル、カウフランドなどの主要スーパーマーケットチェーンが多様な豆腐製品を取り揃えています。同国市場は、強力なヴィーガン・ベジタリアン消費者層に支えられており、人口の相当数がフレキシタリアンを自認しています。現地メーカーは高品質な豆腐製品を生産するとともに、様々な消費者嗜好に応える新製品を投入しています。

フランスの豆腐市場

フランスはヨーロッパで最も急成長している豆腐市場であり、大豆生産量の増加と植物性タンパク質への消費者需要の高まりが牽引しています。同国ではヴィーガン食品の宅配注文や植物性代替品の採用が著しく増加しています。レストランでは健康志向の消費者からの需要増に対応するため、豆腐を主原料とした料理をメニューに組み込むケースが増えています。

中東の豆腐市場

中東の豆腐市場は、健康意識の高まりと地域におけるヴィーガニズムの増加傾向に後押しされ、著しい成長を見せています。サウジアラビアは、若年層の植物性代替品への関心の高まりを背景に、強い成長可能性を秘めた市場をリードしています。アラブ首長国連邦は、小売インフラの拡大と消費者の健康意識の高まりを特徴とし、最も急速に成長している市場です。

北米の豆腐市場

北米の豆腐市場は、植物性タンパク質への消費者嗜好の高まりと強固な流通ネットワークに支えられ、著しい成長を遂げています。米国は生産インフラへの多額の投資と小売網の拡大により市場を牽引しています。カナダは政府主導の植物性タンパク質への取り組みと投資により最も成長が速い市場として台頭し、メキシコでは植物性代替食品への認知度向上に伴い成長の可能性が見られます。

南米の豆腐市場

南米の豆腐市場は、消費者意識の高まりと流通網の拡大により、大きな成長可能性を示しています。ブラジルは大豆生産能力が豊富で、主要都市ではビーガン人口が増加しているため、市場をリードしています。アルゼンチンは大豆主要生産国としての地位と、植物性代替品への消費者関心の高まりから恩恵を受け、最も成長が速い市場となっています。

豆腐産業の概要

豆腐市場の主要企業

世界の豆腐市場は、競争優位性を維持するため、継続的な製品革新と事業拡大に注力する企業によって特徴づけられています。メーカー各社は、製品品質の向上や、風味付き豆腐、有機製品、特定の食習慣に対応した専門製品など新商品の導入に向け、研究開発に多額の投資を行っています。特に需要が拡大している地域では、施設拡張や技術アップグレードを通じて生産能力の強化を進めています。小売業者や外食産業事業者との戦略的提携は市場浸透に不可欠となり、現地企業の買収は地域での存在感強化に寄与しています。多くの企業が環境意識の高い消費者層に訴求するため、持続可能な生産手法やクリーンラベル製品の推進に注力すると同時に、賞味期限延長や商品見栄え向上のための革新的な包装ソリューションの開発も進めています。

地域強者が存在する分散型市場

世界の豆腐産業は、国際的な複合企業と地域専門企業が市場シェアを争う、高度に分散した構造を示しています。ハウス食品グループ、キッコーマン株式会社、プルムウォン・コーポレートといった主要企業は、戦略的な買収や提携を通じて国際展開を進める一方、各地域で確固たる基盤を築いています。市場の特徴として、地域の味覚嗜好への理解と確立された流通網を強みとする多数の地元メーカーが存在します。こうした地元企業は、特化製品を提供し、地元小売店や外食産業との強固な関係を維持することで、グローバル大手企業と効果的に競争しています。

産業では、大手企業が地理的展開と製品ポートフォリオの拡大を図る中、合併・買収活動が活発化しています。特に国際企業は、確立された地元ブランドを買収することで即時の市場参入と既存顧客関係の活用を目指しています。また、生産能力の強化と原材料の安定供給を確保するため、技術提供企業や原料サプライヤーとの戦略的提携も進められています。この市場構造は健全な競争を促すと同時に、グローバル企業と地元企業が異なる市場セグメントや消費者嗜好に対応することで共存を可能にしています。

成長の鍵となる革新と流通

豆腐市場での成功は、効率的な流通ネットワークを維持しつつ革新を遂げる企業の能力にますます依存しています。メーカーは、特に味、食感、利便性において、変化する消費者の嗜好に応える新製品の開発に注力する必要があります。小売業者や外食産業事業者との強固な関係構築は、主要な収益源であるこれらの流通経路における市場シェア維持に不可欠です。企業はまた、製品品質の一貫性を確保し、増大する需要に効率的に対応するため、近代的な生産設備と品質管理システムへの投資が求められます。

今後の市場成功には、新たな機会を活用しつつ、いくつかの重要な課題に取り組むことが必要です。強固なサプライチェーンネットワークの構築と、高品質大豆の安定供給源の確保がますます重要になってきています。企業は、効果的なマーケティング活動や豆腐の健康効果に関する啓発活動を通じて、強力なブランドアイデンティティの構築に注力する必要があります。特に食品安全や表示要件に関する規制順守は、今後も極めて重要であり続けるでしょう。さらに、メーカーは製品の品質を継続的に向上させ、多様な消費者ニーズに応える製品ラインを拡充することで、潜在的な代替品に先んじる必要があります。豆腐市場の包括的な分析は、市場動向や消費者トレンドを理解する上で不可欠となるでしょう。

豆腐市場ニュース

- 2023年2月:森永栄養食品株式会社は、アメリカの植物性食品企業Tofurky社およびその姉妹ブランドMoocho社を買収いたしました。森永は17年にわたりTofurky製品の豆腐供給元として参画してまいりました。今回の買収により、統合サプライチェーンの強化と両ブランドのカテゴリー成長が促進される見込みです。

- 2022年9月:キーストーン・キャピタルは、ハウスフーズホールディングスUSAが北米における豆腐および植物性食品の主要メーカーであるキーストーン・ナチュラル・ホールディングスLLCの全株式を取得する最終契約を締結しました。本買収により、ハウスフーズは付加価値豆腐および植物性食品製品のポートフォリオを拡大し、米国市場進出計画を加速させます。統合後の会社は北米全域に8つの製造施設を有することになります。

- 2022年7月:キッコーマン株式会社は、ムンバイに子会社キッコーマン・インディア・プライベート・リミテッド(KID)を設立し、インド市場に正式に参入いたしました。

本レポートで無料提供

当社は包括的かつ網羅的なデータ指標セットを提供しております。これらは肉および肉代替品産業の基礎を示す、グローバル・地域・国レベルの指標を網羅しています。45種類以上の無料チャートを通じて、詳細な市場分析にアクセスいただけます。本分析は各種肉・魚介類の種類生産量、ならびに肉・肉代替品・各種魚介類の価格に基づいています。市場データ、トレンド、専門家分析の蓄積を基盤とした、細分化されたセグメント情報を提供いたします。肉の種類、魚介類の種類、肉代替品の種類、形態、流通経路などに関するデータと分析が利用可能です。これらは包括的なレポート形式とExcelベースのデータワークシート形式で提供されます。

豆腐市場レポート – 目次

1. エグゼクティブサマリーと主要調査結果

2. はじめに

2.1 調査の前提条件と市場定義

2.2 調査範囲

2.3 調査方法論

3. 主要な産業動向

3.1 価格動向

3.1.1 豆腐

3.2 規制の枠組み

3.2.1 オーストラリア

3.2.2 カナダ

3.2.3 中国

3.2.4 フランス

3.2.5 ドイツ

3.2.6 インド

3.2.7 イタリア

3.2.8 日本

3.2.9 メキシコ

3.2.10 イギリス

3.2.11 アメリカ

3.3 バリューチェーン及び流通チャネル分析

4. 市場セグメンテーション(市場規模(米ドル換算)、2030年までの予測、成長見通しの分析を含む)

4.1 流通チャネル

4.1.1 オフトレード

4.1.1.1 コンビニエンスストア

4.1.1.2 オンラインチャネル

4.1.1.3 スーパーマーケットおよびハイパーマーケット

4.1.1.4 その他

4.1.2 飲食店向け

4.2 地域別

4.2.1 アフリカ

4.2.1.1 流通チャネル別

4.2.1.2 国別

4.2.1.2.1 エジプト

4.2.1.2.2 ナイジェリア

4.2.1.2.3 南アフリカ

4.2.1.2.4 アフリカその他

4.2.2 アジア太平洋地域

4.2.2.1 流通チャネル別

4.2.2.2 国別

4.2.2.2.1 オーストラリア

4.2.2.2.2 中国

4.2.2.2.3 インド

4.2.2.2.4 インドネシア

4.2.2.2.5 日本

4.2.2.2.6 マレーシア

4.2.2.2.7 韓国

4.2.2.2.8 アジア太平洋地域その他

4.2.3 ヨーロッパ

4.2.3.1 流通チャネル別

4.2.3.2 国別

4.2.3.2.1 フランス

4.2.3.2.2 ドイツ

4.2.3.2.3 イタリア

4.2.3.2.4 オランダ

4.2.3.2.5 ロシア

4.2.3.2.6 スペイン

4.2.3.2.7 イギリス

4.2.3.2.8 その他のヨーロッパ

4.2.4 中東

4.2.4.1 流通チャネル別

4.2.4.2 国別

4.2.4.2.1 バーレーン

4.2.4.2.2 クウェート

4.2.4.2.3 オマーン

4.2.4.2.4 カタール

4.2.4.2.5 サウジアラビア

4.2.4.2.6 アラブ首長国連邦

4.2.4.2.7 中東その他

4.2.5 北米

4.2.5.1 流通チャネル別

4.2.5.2 国別

4.2.5.2.1 カナダ

4.2.5.2.2 メキシコ

4.2.5.2.3 アメリカ合衆国

4.2.5.2.4 北米その他

4.2.6 南米

4.2.6.1 流通チャネル別

4.2.6.2 国別

4.2.6.2.1 アルゼンチン

4.2.6.2.2 ブラジル

4.2.6.2.3 南米アメリカその他

5. 競争環境

5.1 主要な戦略的動向

5.2 市場シェア分析

5.3 企業環境

5.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核事業セグメント、財務状況、従業員数、主要情報、市場順位、市場シェア、製品・サービス、最近の動向分析を含む)

5.4.1 Eden Foods, Inc.

5.4.2 House Foods Group Inc.

5.4.3 Kikkoman Corporation

5.4.4 Monde Nissin Corporation

5.4.5 Morinaga Milk Industry Co. Ltd

5.4.6 PSC Corporation Limited

5.4.7 Pulmuone Corporate

5.4.8 Taifun-Tofu GmbH

5.4.9 The Hain Celestial Group, Inc.

5.4.10 Tofu Restaurant Co., Ltd.

5.4.11 Vitasoy International Holdings Ltd

6. 肉代替品産業のCEOに向けた主要戦略的課題

7. 付録

7.1 グローバル概要

7.1.1 概要

7.1.2 ポーターの5つの力分析

7.1.3 グローバルバリューチェーン分析

7.1.4 市場力学(DROs)

7.2 出典と参考文献

7.3 表・図一覧

7.4 主要な知見

7.5 データパック

7.6 用語集

*** 本調査レポートに関するお問い合わせ ***