世界の高果糖コーンシロップ(HFCS)市場:高果糖コーンシロップ42%、高果糖コーンシロップ55%、高果糖コーンシロップ90%以上(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

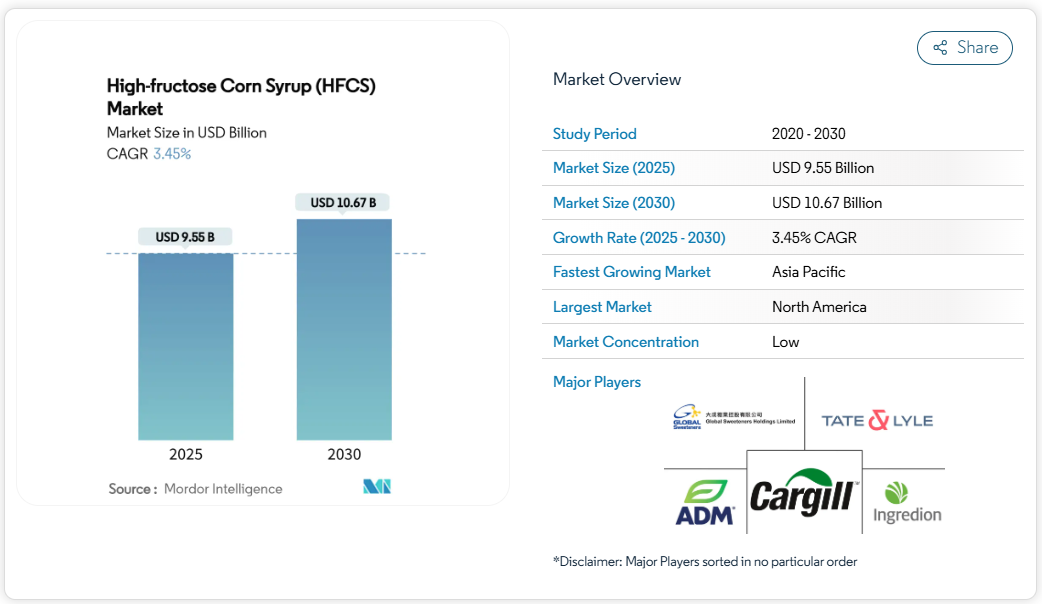

高果糖コーンシロップ市場規模は2025年に95億5,000万米ドルに達し、2030年までに106億7,000万米ドルに上昇し、年平均成長率(CAGR)3.45%を記録すると予測されています。加工食品メーカーからの堅調な需要、飲料の安定した再配合、そして医薬品分野での安定した需要により、クリーンラベルへの圧力が高まる中でも、高果糖コーンシロップ市場は緩やかな成長軌道を維持しています。

米国およびアルゼンチンにおけるトウモロコシ価格の好調さが原料コストを緩和する一方、ブラジルとメキシコにおける砂糖価格の変動性が甘味料のコスト優位性を拡大しています。アジア太平洋地域では拡大する中産階級が包装食品を急速に採用し続けており、液体甘味料の使用量が増加しています。一方、北米のブランドは健康懸念と製造効率のバランスを取るため、レシピを調整しています。医薬品製剤メーカーは現在、最も急速な需要増加要因となっており、HFCSが経口剤形において安定性と良好な味覚性を備えた賦形剤として受け入れられつつあるためです。

加工食品の需要増加

都市化とライフスタイルの変化により、世界的な加工食品の消費が急増しております。特に新興経済国では、急成長する中産階級が包装食品をますます選択する傾向にあります。高果糖コーンシロップ(HFCS)は加工食品の主要原料となりつつあり、水分保持性、長期保存性、従来の砂糖に対するコスト優位性から高く評価されております。一方、製薬産業ではHFCSを薬剤の添加剤として活用する動きが広がっています。錠剤コーティング剤や経口投与システムにおけるその役割は、規制当局の注目を集めつつあります。中国では、国内砂糖生産の課題がHFCS需要の増加を促しており、特に加工食品市場の拡大に伴いその傾向が強まっています。さらに、HFCSを採用する食品加工業者は、製品品質の安定化を図れるだけでなく、原材料コストの変動にもより柔軟に対応できるようになります。

従来型砂糖に対する競争力あるコスト優位性

HFCSは、供給不足や価格変動が生じる時期に特に顕著となる、従来型砂糖に対する持続的なコスト優位性を有しております。メキシコにおける最近の状況はこの傾向を如実に示しており、干ばつによる砂糖価格の高騰がHFCS消費量の過去最高記録につながりました。米国農務省(USDA)は、2025/26年度のトウモロコシ価格が4.35米ドルに達すると予測しており、これは16年間の平均値である4.59米ドルをわずかに下回る水準であり、HFCS生産の経済的実現可能性をさらに強化する見込みです。米国農務省(USDA)の報告[1]によれば、ブラジルにおける天候不順による2024/25年度の生産量8.5%減(6億4500万トン)など砂糖市場の混乱は価格上昇圧力を高め、HFCSの競争力をさらに強化しています。貿易政策も重要な役割を果たしており、主要市場における砂糖輸入割当量と関税は人為的な価格下限を形成し、トウモロコシ由来の代替品に有利に働いています。産業ユーザーはコスト削減を確保するため、複数年契約によるHFCS調達を拡大しています。例えばイングレディオン社は契約再交渉に成功し、原材料費上昇にもかかわらず利益率回復を実現しました。さらに主要砂糖生産地域の通貨変動が価格変動性を増幅させ、安定した経済圏では国内生産HFCSが優位となるケースが多発しています。

飲料調合業者が好む液状安定性のHFCS-55

HFCS-55の液状形態は、結晶性砂糖に伴う溶解の問題を克服します。これにより飲料メーカーは、一貫した甘味プロファイルの確保、生産効率の向上、加工コストの削減、品質管理の強化が可能となります。55%のフルクトース含有量により、HFCS-55は優れた甘味と風味増強効果を発揮し、炭酸飲料やフルーツ飲料に最適な選択肢となっております。この優位性は、2024年の飲料セグメントにおける46.57%の市場シェアに反映されております。サトウキビ糖代替品に関する議論が続く中でも、コカ・コーラ社がHFCSを継続使用している事実は、大規模飲料生産における技術的優位性を示しております。HFCS-55は温度変化に対する安定性が高く、冷蔵保管や輸送の物流を簡素化します。これにより、多様な気候条件下で事業を展開する流通業者のサプライチェーンの複雑さが軽減されます。HFCS精製のための膜技術革新は、分離精度を高め不純物を低減することで製品品質を向上させ、高級飲料用途の要求を満たします。FDAがHFCSを「天然」原料として認定したことで、飲料ブランドは機能性を損なうことなくクリーンラベル戦略を採用する柔軟性を得ています。

製造・加工における技術的進歩

酵素プロセス、特にグルコースイソメラーゼのエンジニアリングにおける最近の革新は、HFCS生産の効率性を向上させています。これらの進歩は、Co2+への依存度を低減するだけでなく、変換率も向上させます。特に注目すべきは、金属有機構造体(MOF)固定化技術により、6回の反応サイクル後も96.38%という驚異的な活性保持率が最近の研究で実証されたことです。一方、最先端の膜ろ過技術はHFCSの精製プロセスを変革しています。分離精度の向上、廃水発生量の削減、イオン交換樹脂の寿命延長を実現し、これら全てが製造業者にとって大きな経済的利益につながっています。甘味料生産分野では、セラミック膜が注目を集めています。そのクロスフローろ過技術は、不溶性不純物を従来型手段より効果的に除去することで、優れた製品品質と下流工程の処理負担軽減を実現しています。さらに、指向進化とキシロースイソメラーゼの戦略的エンジニアリングによるバイオプロセス最適化により、グルコースからフルクトースへの変換効率が向上しています。これにより生産コストが削減されるだけでなく、環境への影響も軽減されます。最後に、自動化とプロセス制御システムの統合が酵素反応に革命をもたらしています。リアルタイム監視と調整により、製造業者は収量と均一性を最適化できると同時に、労働力の削減と操業変動の最小化を実現しています。

低カロリー・ゼロカロリー甘味料の需要増加

健康意識の高まりに伴い、消費者は低カロリー・ゼロカロリー甘味料をますます採用しています。特にアルロースは、2019年のFDAによるGRAS承認と中国での規制承認を経て、大きな注目を集めています。この傾向は、高果糖コーンシロップ(HFCS)などの従来型のカロリー甘味料に対する競争を激化させています。さらに欧州食品安全機関(EFSA)によるアルロースの評価が進行中であり、良好な予備結果が示されていることから、特に健康志向製品が高価格帯を形成する高級食品・飲料分野において、HFCSへの脅威となっています。先進国市場では、ステビアやモンクフルーツ抽出物の採用が加速しており、これは味覚プロファイルの改善と、従来HFCSが主流であった食品カテゴリーでの使用を可能にする規制承認が推進要因です。イングレディオンやテート・アンド・ライルといった企業は代替甘味料の生産に多額の投資を行っております。特にテート・アンド・ライルは、バイオ変換ステビアの開発を目的とした新たな提携を発表しました。飲料メーカーは従来型のゼロカロリー版を相次いで導入しており、飲料総量が増加しているにもかかわらず、成熟市場における一人当たりのHFCS消費量は減少傾向にあります。高カロリー甘味料に対する課税の可能性など、砂糖削減の取り組みに対する規制上の支援も、代替甘味料ソリューションへの移行をさらに推進しています。

厳格な政府規制

保健当局は、HFCS の安全性と表示に関する監視を強化しており、FDA は GRAS 基準の変更を提案しています。これらの改革により、自己確認プロセスが廃止され、食品成分について安全データの提出が義務付けられる可能性があります。ロバート・ケネディ Jr. HHS 長官は、HFCS などの成分について FDA の監督強化を要請しており、コンプライアンスコストの増加につながる政策変更の可能性を示唆しています。一方、欧州連合(EU)[2]の規則(EC)No 1333/2008 は、厳格な市販前承認要件を施行しており、EU 食品市場における HFCS の用途に課題をもたらしています。コーデックス委員会による HFCS を含む食品添加物の継続的な見直しは、世界的な規制の整合性や安全基準に影響を与える可能性があります。健康意識が購買決定をますます左右する中、HFCS の含有量を明確に表示することを義務付ける表示の透明性要件は、消費者の受容度に影響を与える可能性があります。さらに、市場間の規制の相違は、さまざまな管轄区域で HFCS を使用する多国籍食品メーカーにとって、コンプライアンスの複雑化をもたらします。

セグメント分析

製品の種類別:HFCS-55 が飲料用途を支配

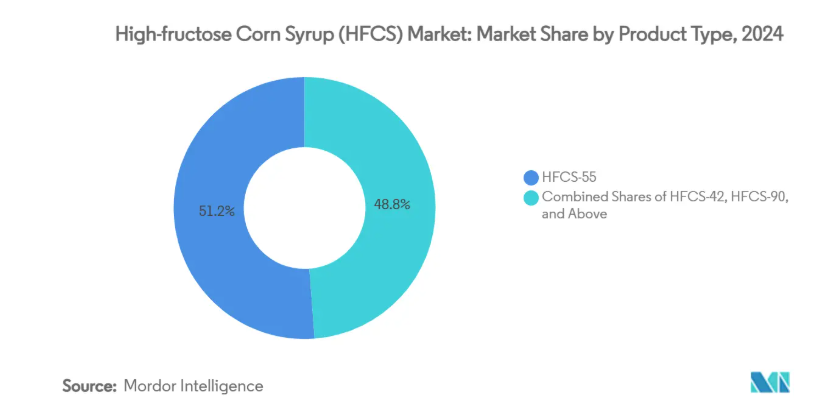

2024年現在、HFCS-55は51.23%のシェアで市場を支配しており、主に炭酸飲料やフルーツ飲料に使用されています。55%の果糖含有量は結晶糖と比較して優れた甘味強度と風味増強効果を提供します。液体形態は溶解上の課題を解消し、大規模飲料生産における滑らかな混合を保証します。この利点により、健康懸念の高まりの中でも主要ボトラー企業から優先的に選択されています。一方、HFCS-42は顕著な成長を見せており、2030年までに年平均成長率(CAGR)3.90%が見込まれています。その成長は、焼き菓子、乳製品、加工食品への応用によって牽引されており、低フルクトース含有量により風味を損なわないバランスの取れた甘味を提供します。

HFCS-90以上の高果糖含有製品は、高濃度の果糖を必要とする特殊用途に対応します。高純度組成のため、主に製薬・栄養補助食品メーカーが薬剤送達システムや特殊食品用途に利用しています。酵素処理技術の進歩により、全製品種類で変換効率が向上しています。例えば固定化グルコースイソメラーゼシステムは、複数の反応サイクル後も96.38%の活性を維持しつつ、Co2+依存性を低減しています。製造経済性においては、効率的な変換率と確立されたインフラによりHFCS-55が有利です。一方、HFCS-42の需要増加は、食品メーカーがコスト最適化と配合の柔軟性に注力していることを反映しています。FDA[3]は21 CFR 184.1866に基づき、HFCSの規格と使用ガイドラインを規定し、品種間の一貫性を確保するとともに、規制の明確化を通じて市場成長を支援しています。

用途別:医薬品分野が最速成長を加速

飲料セグメントは2024年時点で46.57%の市場シェアを維持し、炭酸飲料におけるHFCS-55の技術的優位性と、価格感応度の高い市場での競争力ある価格設定を可能にするコスト優位性が牽引しています。医薬品用途は2030年まで年平均成長率4.35%で最も急速な成長を示しており、製薬メーカーが錠剤コーティング剤、経口薬物送達、液体製剤における添加剤としてHFCSを採用するケースが増加しています。その安定性と生体適合性が従来型の添加剤に対して機能的な優位性を提供するためです。製パン、菓子、乳製品を含む食品用途では、HFCSの保水特性と保存期間延長特性が製品の品質向上と廃棄物削減に寄与しています。

規制順守要因は用途の成長に大きく影響し、医薬品グレードのHFCSにはUSP規格およびFDAの医薬品成分組成に関するガイダンスへの準拠が求められます。動物飼料用途は規模は小さいものの安定したセグメントであり、HFCSの嗜好性向上特性を利用して飼料の受容性と栄養価を改善しています。飲料業界の高級・機能性飲料への進化は特殊なHFCS配合の機会を創出する一方、医薬品の成長は薬剤送達技術革新と製剤最適化における本成分の役割拡大を反映しています。クリーンラベルへの圧力は、製品開発の意思決定において機能性が消費者の認識上の懸念を上回る医薬品用途よりも、食品用途に大きな影響を与えます。

地域別分析

北米は2024年に37.67%の最大市場シェアを占めており、確立されたトウモロコシ加工インフラと飲料産業の集中がこれを支えています。ただし、成熟市場全体で健康意識と規制監視が強化されるにつれ、成長は緩やかになっています。アジア太平洋地域は2030年まで年平均成長率5.11%で最も急速に成長する地域として浮上しています。これは、国内砂糖生産の課題と加工食品市場の拡大が代替機会を生み出す中、中国のHFCS消費量増加が牽引しています。メキシコのHFCS消費量は2024年に159万9000トンに達し、2011/12年以来の最高値を記録しました。これは、従来の甘味料市場における供給混乱がHFCSの採用を加速させる実例を示しています。

欧州市場では、欧州食品安全機関(EFSA)の監督下における規制上の逆風と、天然代替品を求める消費者嗜好により、HFCSの普及は機能的利点が規制上の複雑さを正当化する特殊な産業用途に限定されています。南米市場、特にブラジルでは、トウモロコシの供給増加と食品加工セクターの拡大がコスト効率の高い甘味ソリューションの需要を生み出し、成長機会が生まれています。ブラジルの食品加工セクターは2022年に2,090億米ドルの規模を創出しました。

中東・アフリカ地域では、サウジアラビアにおけるカーギルとアラスコの合弁事業など、GCC地域の需要増に対応するため生産能力を3倍に拡大する取り組みが進行中です。地域の成長パターンは、トウモロコシの供給状況、砂糖市場の動向、規制環境、工業的食品加工の発展が相互に作用する結果であり、インフラ課題はあるものの新興市場が最も強い拡大可能性を秘めています。

競争環境

高果糖コーンシロップ市場は依然として分散状態にあり、集中度スコアは10点満点中3点となっています。これは、主要企業が生産能力の大部分を支配しているにもかかわらず、市場シェア拡大の大きな機会が存在することを示しています。カーギル、ADM、イングレディオンなどの主要企業は、それぞれ異なる戦略を展開しています。ADMはHFCS生産から持続可能な代替品へ注力を移行中である一方、イングレディオンは引き続き堅調な業績を維持しており、2024年には甘味料が純売上高の34%を占めています。

技術導入は重要な競争優位性として台頭しており、各社はコスト効率と製品品質の向上に向け、高度な酵素プロセス、膜ろ過システム、プロセス自動化への投資を進めています。戦略的提携や合弁事業が市場拡大を牽引しています。例えば、サウジアラビアにおけるカーギルとアラスコの協業は、生産能力を3倍に拡大し、GCC市場における成長機会を捉えることを目的としています。医薬品用途では特殊グレードの高果糖コーンシロップが高価格を実現する未開拓領域が存在し、新興市場ではトウモロコシ加工インフラが整備されつつあることが先行者優位性をもたらしています。

競争環境は地域によって大きく異なり、北米および欧州市場は比較的分散したアジア市場と比較して統合が進んでいます。新興市場における現地企業は、技術力と市場展開力を強化するため、グローバルリーダーとの戦略的提携を増加させています。産業では、特に需要成長が堅調な発展途上国において、トウモロコシ加工施設や流通インフラへの戦略的投資が複数見られます。企業はまた、原料供給の確保とコスト競争力の維持を目的とした後方統合にも注力しています。

最近の産業動向

- 2025年3月:カーギルは、インドの製菓・乳児用粉ミルク・乳製品産業からの需要増に対応するため、マディヤ・プラデーシュ州グワーリオールに新トウモロコシ製粉工場を開設。同工場はインドの製造業者サートヴィク・アグロ・プロセッサーズが運営。

- 2022年9月:イングレディオンは中国に持続可能な最新鋭の澱粉製造工場を設立。この特殊澱粉の新工場により、イングレディオンは持続可能な生産を推進し、世界の食品・飲料サプライチェーンへの供給を改善すると同時に、地元の農家を支援します。

- 2022年8月:カーギルはアイオワ州フォートドッジに約5,000万米ドルを投じ、コーンシロップ精製工場を建設しました。これにより、同社は持続可能な方法で同原料の需要増に対応する能力を拡大しました。

高果糖コーンシロップ(HFCS)産業レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 加工食品需要の増加

4.2.2 従来型砂糖に対する競争力のあるコスト優位性

4.2.3 飲料調合者による液相安定性HFCS-55の選好

4.2.4 生産・加工効率性

4.2.5 生産・加工における技術的進歩

4.2.6 原材料の安定供給

4.3 市場の制約要因

4.3.1 低カロリー/ゼロカロリー甘味料の需要増加

4.3.2 厳格な政府規制

4.3.3 ショ糖および「HFCS不使用」表示へのクリーンラベル志向

4.3.4 新規天然甘味料の導入

4.4 サプライチェーン分析

4.5 規制の見通し

4.6 ポーターの5つの力

4.6.1 新規参入の脅威

4.6.2 買い手/消費者の交渉力

4.6.3 供給者の交渉力

4.6.4 代替製品の脅威

4.6.5 競争の激しさ

5. 市場規模と成長予測

5.1 製品の種類別

5.1.1 HFCS-42

5.1.2 HFCS-55

5.1.3 HFCS-90 以上

5.2 用途別

5.2.1 食品・飲料

5.2.1.1 ベーカリー

5.2.1.2 菓子

5.2.1.3 乳製品・デザート

5.2.1.4 飲料

5.2.1.5 その他の食品・飲料用途

5.2.2 医薬品

5.2.3 動物飼料

5.3 地域別

5.3.1 北米

5.3.1.1 アメリカ合衆国

5.3.1.2 カナダ

5.3.1.3 メキシコ

5.3.1.4 北米その他

5.3.2 ヨーロッパ5.3.2.1 ドイツ

5.3.2.2 イギリス

5.3.2.3 イタリア

5.3.2.4 フランス

5.3.2.5 スペイン

5.3.2.6 オランダ

5.3.2.7 その他のヨーロッパ

5.3.3 アジア太平洋地域

5.3.3.1 中国

5.3.3.2 インド

5.3.3.3 日本

5.3.3.4 オーストラリア

5.3.3.5 インドネシア

5.3.3.6 韓国

5.3.3.7 アジア太平洋地域その他

5.3.4 南米アメリカ

5.3.4.1 ブラジル

5.3.4.2 アルゼンチン

5.3.4.3 南米アメリカ地域その他

5.3.5 中東およびアフリカ

5.3.5.1 南アフリカ

5.3.5.2 サウジアラビア

5.3.5.3 アラブ首長国連邦

5.3.5.4 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場ランキング分析

6.4 企業プロファイル(グローバルレベル概要、市場レベル概要、中核セグメント、財務情報(入手可能な場合)、戦略情報、市場順位/シェア、製品・サービス、最近の動向を含む)

6.4.1 Cargill Inc.

6.4.2 Archer Daniels Midland Co.

6.4.3 Ingredion Inc.

6.4.4 Tate & Lyle PLC

6.4.5 Global Sweeteners Holdings

6.4.6 AGRANA AG

6.4.7 COFCO Rongshi Bio-Tech

6.4.8 Roquette Frères

6.4.9 Showa Sangyo Co. Ltd

6.4.10 Kerry Group plc

6.4.11 Hungrana Kft.

6.4.12 Baolingbao Biology Co. Ltd

6.4.13 Japan Corn Starch Co. Ltd

6.4.14 Daesang Corp.

6.4.15 Luzhou Bio-Chem Tech

6.4.16 Tereos S.A.

6.4.17 Sweetener Supply Corp.

6.4.18 National Company for Maize Products (NCMP)

6.4.19 Wilmar International Ltd

6.4.20 Egypt Starch & Glucose Company

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***