変性でん粉市場規模とシェア分析 – 成長トレンドと予測 (2026年~2031年)

加工デンプン市場レポートは、業界をタイプ(アルファ化デンプン、酸処理デンプン、カチオンデンプンなど)、供給源(トウモロコシ、小麦、ジャガイモ、タピオカ、その他)、形態(粉末、液体)、用途(食品・飲料、飼料、医薬品など)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)に分類しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

変性澱粉市場の概要

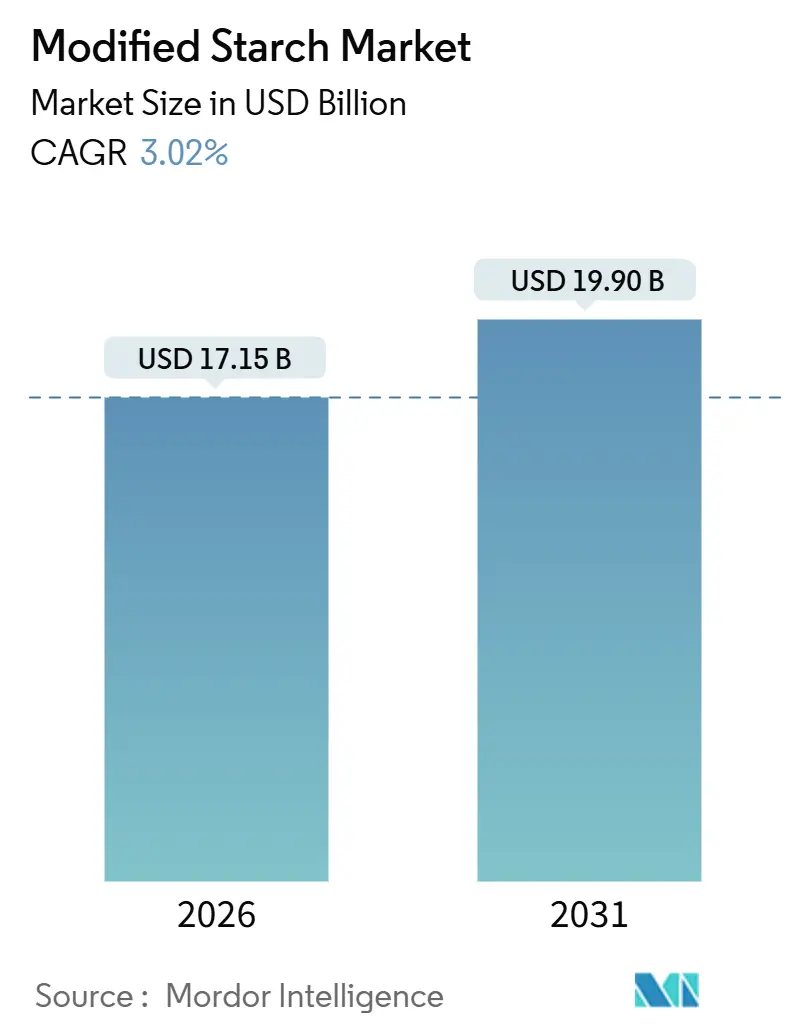

変性澱粉市場は、2026年には171.5億米ドルと評価され、2031年までに199.0億米ドルに成長し、予測期間中の年平均成長率(CAGR)は2.67%と予測されています。この成長は、都市化、人口増加、特に発展途上国における食習慣の変化といった要因によって推進されています。市場の企業は、提携や新規地域への進出を通じて事業を拡大しています。加工食品や調理済み食品への需要の高まりが澱粉生産者に機会をもたらし、生産技術の進歩が効率性を向上させています。食品・飲料、紙、繊維、医薬品などの産業での使用が増加していることも市場の成長を後押ししています。消費者のクリーンラベル製品や天然成分への関心の高まりは、メーカーに革新的な変性澱粉ソリューションの開発を促しています。アジア太平洋地域は、中国やインドなどの国々からの強い需要により、主要な成長地域となっています。さらに、環境規制や持続可能性への注力も、変性澱粉業界における製品開発と製造に影響を与えています。

主要なレポートのポイント

* タイプ別: 2025年には「その他」のカテゴリーが変性澱粉市場の53.44%を占め、酸化澱粉は2031年までに5.54%のCAGRで成長すると予測されています。

* 供給源別: 2025年にはトウモロコシが70.84%のシェアでリードし、ジャガイモ澱粉は2031年までに3.00%のCAGRに達すると予想されています。

* 形態別: 2025年には粉末が80.83%のシェアで支配的であり、液体形態は2026年から2031年の間に2.69%のCAGRに達すると予想されています。

* 用途別: 2025年には食品・飲料が変性澱粉市場シェアの55.24%を占め、医薬品は2031年までに3.70%のCAGRで拡大すると予測されています。

* 地域別: 2025年には北米が33.98%のシェアを占め、アジア太平洋地域は2031年までに3.32%のCAGRを記録すると予想されています。

世界の変性澱粉市場のトレンドと洞察

市場の推進要因

* クリーンラベル成分への需要の高まり: クリーンラベル運動はニッチなトレンドから市場の主要な力へと変化しました。化学処理ではなく物理的に改変された変性澱粉の人気が急上昇しています。これらの澱粉はクリーンラベルの地位を維持するだけでなく、機能強化も誇っています。食品生産者は、化学添加物なしで澱粉の機能を高めるコールドプラズマ処理やパルス電界技術などの高度な技術に注目しています。このトレンドは食品だけでなく、産業分野にも波及しており、例えば、紙メーカーは合成添加物をこれらの変性澱粉に置き換え、持続可能性と性能のバランスを取っています。

* ビーガンおよび植物ベース食品での変性澱粉の使用拡大: 植物ベース食品部門の爆発的な成長は、動物由来製品の感覚特性を再現できる機能性成分に対する前例のない需要を生み出しました。ゲル化および水分結合特性が改善された変性澱粉は、リアルな食感と口当たりを持つ肉代替品を作成する上で重要な役割を果たしています。澱粉改変の進歩により、植物性タンパク質と組み合わせると筋肉組織の繊維構造を再現できる、植物ベース製品向けに特別に設計された変種が生まれました。

* 乳製品における主要な安定剤としての変性澱粉: 乳製品メーカーは、コスト圧力の増大とクリーンラベル製品への需要の高まりに直面しています。これらの課題に対処するため、彼らは変性澱粉に注目しており、これは食感、安定性、コスト効率を向上させることで複数の目的を果たします。最新の変性澱粉は優れた凍結融解安定性を提供し、これは乳製品にとって不可欠です。

* 紙および繊維産業における産業用途の増加: 変性澱粉は、従来のサイジングやコーティングだけでなく、紙および繊維産業における持続可能性の課題に対処するために使用されています。カチオン性澱粉は、紙生産において合成ポリマーの環境に優しい代替品として人気が高まっており、繊維の保持を助け、廃水汚染を削減します。EU澱粉産業脱炭素化ロードマップは、紙製造における温室効果ガス排出量削減のために変性澱粉が重要であることを認識し、その採用を奨励しています。

市場の抑制要因

* 原材料価格の変動が利益率に影響: 変性澱粉市場は2024年に大きな変動に直面しました。トウモロコシ価格は異常気象や地政学的混乱により変動しました。主要なトウモロコシ生産地域での深刻な干ばつと継続的な貿易制限が、世界の穀物市場における価格変動を招きました。その結果、変性澱粉生産者は利益率の圧迫に直面し、競争の激しい市場で上昇するコストを顧客に転嫁することが困難になりました。

* 食品中の化学変性澱粉に対する規制圧力: 世界の規制機関は、化学変性食品添加物に対する監視を強化し、厳格な安全性チェックを要求しています。これにより、業界は物理的改変方法や酵素補助プロセスを採用するようになりました。これらは化学処理として分類されずに同様の利点を提供します。この変化は、クリーンラベル製品に対する消費者の需要と、化学改変の長期的な影響に対する懸念によって推進されています。

セグメント分析

* タイプ別: 酸化澱粉が医薬品イノベーションをリード

2026年から2031年にかけて、酸化澱粉セグメントは5.54%のCAGRで成長し、変性澱粉市場全体の成長を上回ると予想されています。この成長は主に、紙、繊維、食品加工産業での使用が増加していることによるものです。酸化澱粉は溶解しやすく、強力なフィルムを形成し、より良い粘度制御を提供するため好まれています。

2025年までに、耐性澱粉や二重変性タイプなどの特殊澱粉を含む「その他」の変性澱粉セグメントは、世界の変性澱粉市場の53.44%を占め、最大のカテゴリーになると予想されています。

* 供給源別: トウモロコシの優位性が供給リスクによって挑戦される

2025年までに、トウモロコシが70.84%のシェアで変性澱粉市場を支配すると予想されています。これは主に、トウモロコシが広く入手可能で、費用対効果が高く、大規模生産を可能にする強力な加工システムに支えられているためです。

比較すると、ジャガイモ澱粉は2026年から2031年の間に3.00%のCAGRで最も速く成長すると予測されています。この成長は、高粘度、中性風味、強力な結合および増粘能力といった優れた特性によるもので、食品加工や特殊な産業用途で高く評価されています。

* 用途別: 医薬品が伝統的なセクターを上回る

2025年までに、食品・飲料部門が変性澱粉の最大の使用者であり続け、総需要の55.24%を占めると予想されています。これは、変性澱粉がベーカリー製品、乳製品、ソース、スープ、菓子、調理済み食品などの製品で増粘剤、安定剤、結合剤、テクスチャライザーとして広く使用されているためです。

比較すると、医薬品部門は2026年から2031年の間に3.70%のCAGRで最も速く成長すると予想されています。この成長は、錠剤結合、崩壊、制御放出型薬物送達システムにおける賦形剤としての変性澱粉の使用が増加していることによって推進されています。

* 形態別: 粉末が支配的、液体が勢いを増す

2025年には、粉末形態の変性澱粉が80.83%の市場シェアを占めると予想されています。これは、その安定性、使いやすさ、および様々な用途での優れた機能性によるものです。一方、液体変性澱粉は2026年から2031年にかけて2.69%のCAGRで人気が高まっています。その成長は、迅速な溶解性や粉塵問題の軽減といった利点によって推進されており、特定の加工ニーズに適しています。

地域分析

* 北米: 2025年までに、北米は変性澱粉市場の33.98%のシェアを占めると予想されており、これは高度な食品加工産業と強力な医薬品製造能力によって推進されています。この地域のトウモロコシの大規模生産は、地元メーカーにコスト優位性をもたらしています。規制の変更がこれらのイノベーションを奨励しており、非化学的改変における技術的専門知識が、大規模生産よりも主要な競争要因となっています。

* アジア太平洋: 2026年から2031年にかけて、アジア太平洋地域は3.32%のCAGRで最も速く成長する地域と予測されています。この成長は、急速な工業化、食品加工産業の拡大、医薬品生産の増加によって促進されています。中国の澱粉加工技術への多大な投資は、この地域の生産能力を高めており、インドの成長する医薬品部門は、特殊な賦形剤グレードの変性澱粉への需要を生み出しています。

* ヨーロッパ: ヨーロッパの変性澱粉市場は、厳格な規制と強力な持続可能性イニシアチブによって形成されています。EUの澱粉産業脱炭素化ロードマップは、澱粉生産の環境負荷を削減するための野心的な目標を設定しています。これにより、エネルギー効率の高い技術と循環型経済の実践に多大な投資が行われ、持続可能性がこの地域の主要な焦点となっています。

競争環境

変性澱粉市場は、確立されたグローバルプレーヤーとニッチな用途をターゲットとする地域スペシャリストの存在によって特徴付けられ、中程度の集中度(10点中6点)を示しています。Archer Daniels Midland、Cargill Incorporated、Tate & Lyle、Ingredion、Agrana Beteiligungs AGなどの主要企業が市場をリードしています。これらの企業は、進化する消費者の嗜好に対応するため、クリーンラベルおよび特殊変性澱粉の開発に多大な投資を行い、製品イノベーションを主要戦略としています。

戦略パターンは、コストリーダーシップから付加価値の高い専門化への移行を示しており、主要企業は単に商品生産能力を拡大するのではなく、アプリケーション開発能力と持続可能な調達イニシアチブに投資しています。生分解性包装材料や医薬品賦形剤などの新興アプリケーションには、技術的な参入障壁が専門的な改変技術を持つ先行企業に防御可能な地位を生み出すホワイトスペースの機会が存在します。

最近の業界動向

* 2025年3月: Cargillは、インドの菓子、乳児用調製粉乳、乳製品産業からの需要増加に対応するため、インドのメーカーSaatvik Agro Processorsが運営する新しいトウモロコシ製粉工場をマディヤ・プラデーシュ州グワーリオールに開設しました。

* 2024年12月: Auro Sundram International Pvt Ltdは、ビハール州アラリア地区に澱粉製造工場を設立するために25億ルピーを投資する計画です。この施設は1日あたり500トンの生産能力を持ち、2027年3月までに操業を開始する予定です。

* 2024年8月: Roquetteは、4つの新しいタピオカベースのクックアップ澱粉でテクスチャリングソリューションポートフォリオを拡大しました。これらの新製品は、ソース、乳製品デザート、ヨーグルト、ベーカリーフィリングなどの食品用途で粘度、一貫性、弾力性を高め、消費者に改善された感覚特性を提供します。

* 2024年2月: 食品・飲料製造業界向けの特殊成分ソリューションのグローバルプロバイダーであるIngredion Incorporatedは、NOVATION Indulge 2940澱粉を発表しました。この非遺伝子組み換え機能性天然トウモロコシ澱粉は、クリーンラベルのテクスチャライザー製品ラインを拡大し、乳製品、代替乳製品、デザート向けにゲル化および共テクスチャリング特性を提供します。

本レポートは、世界の加工デンプン市場に関する詳細な分析を提供しています。この市場は、トウモロコシ、小麦、キャッサバ、ジャガイモ、タピオカなどの天然デンプンを、粘度、安定性、加工耐性を向上させるために物理的、酵素的、または化学的に改変した製品を対象としています。食品・飲料、飼料、紙、繊維、医薬品、その他関連産業での幅広い用途をカバーしていますが、天然デンプン、高果糖甘味料、マルトデキストリン誘導体、バイオプラスチック樹脂ブレンドは本調査の範囲外です。市場規模は2025年の米ドル換算で評価されています。

市場の成長を牽引する主な要因としては、クリーンラベル成分への需要の高まりが挙げられます。ブランドは化学処理を避けた物理的または酵素的に改変されたデンプンを求め、「天然」表示を可能にすることで、高価格での販売につながっています。この傾向が加工デンプンの消費を促進しています。また、ビーガン食品や植物性食品における加工デンプンの利用拡大、乳製品における主要な安定剤としての役割、紙・繊維産業における工業用途の増加も市場拡大に貢献しています。さらに、低カロリー製品における脂肪代替機能や、オーガニック食品配合における天然乳化剤としての機能性も重要な推進力となっています。

一方、市場の成長を抑制する要因としては、原材料価格の変動が利益率に与える影響が挙げられます。また、食品中の化学的に改変されたデンプンに対する規制圧力、架橋デンプンや酸化デンプン誘導体に関する健康上の懸念、小麦由来の加工デンプンによるアレルギーの可能性も課題となっています。

市場は、タイプ別(アルファ化デンプン、酸処理デンプン、酸化デンプン、カチオンデンプン、アセチル化デンプンなど)、供給源別(トウモロコシ、小麦、ジャガイモ、タピオカなど)、形態別(粉末、液体)、用途別(食品・飲料、医薬品、パーソナルケア・化粧品、動物飼料、繊維、紙・段ボールなど)、地域別(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカの主要地域とその国々)に詳細にセグメント化されています。

加工デンプン市場は、2026年には171.5億米ドルの規模に達し、2031年までには年平均成長率(CAGR)2.67%で成長し、199.0億米ドルに達すると予測されています。

最も急速に成長しているセグメントは酸化デンプンであり、医薬品コーティングや持続可能な包装材の需要により、2026年から2031年の間にCAGR 5.54%で成長すると見込まれています。地域別では、アジア太平洋地域が最も急速な成長を遂げており、キャッサバやジャガイモの加工の増加、中国やインドにおける医薬品製造の拡大が牽引し、CAGR 3.32%で成長すると予測されています。

競争環境の章では、市場集中度、主要企業の戦略的動向、市場ランキング分析が提供されており、Cargill Inc.、Archer Daniels Midland Company、Ingredion Inc.、Tate & Lyle PLC、Roquette Frèresなど、主要な市場参加企業の詳細な企業プロファイルが含まれています。

本レポートの調査手法は、信頼性の高いデータに基づいています。一次調査では、食品加工業者、製紙工場、繊維仕上げ業者、地域流通業者へのヒアリングを通じて洞察を得ています。二次調査では、国連FAOSTAT、USDA ERS、Eurostat PRODCOMなどの公開データセットに加え、企業の財務報告書、投資家向け資料、特許要約、ニュース記事などを活用しています。市場規模の算出と予測は、作物別の天然デンプン生産量、加工デンプンへの転換率、純貿易フローからトップダウンで構築され、生産者収益や流通チャネルの検証を通じて整合性が確認されています。データは毎年更新され、干ばつによる原料不足などの予期せぬ事態が発生した場合には中間更新が行われます。本調査は、食品用途だけでなく、工業用途全体を網羅し、最新の変換効率を適用し、毎年再調整されるため、高い信頼性を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 クリーンラベル成分への需要の高まりが加工デンプンの消費を促進

- 4.2.2 ヴィーガンおよび植物性食品における加工デンプンの使用拡大

- 4.2.3 乳製品における主要な安定剤としての加工デンプン

- 4.2.4 紙・繊維産業における用途拡大が市場範囲を拡大

- 4.2.5 低カロリー製品における脂肪代替品としての加工デンプンの機能性

- 4.2.6 有機食品配合における天然乳化剤としての加工デンプン

-

4.3 市場の阻害要因

- 4.3.1 原材料価格の変動が利益率に影響

- 4.3.2 食品中の化学修飾デンプンに対する規制圧力

- 4.3.3 架橋または酸化デンプン誘導体に関する健康上の懸念

- 4.3.4 小麦由来の加工デンプンによる潜在的なアレルギー懸念

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 種類別

- 5.1.1 アルファ化デンプン

- 5.1.2 酸処理デンプン

- 5.1.3 酸化デンプン

- 5.1.4 カチオンデンプン

- 5.1.5 酢酸デンプン

- 5.1.6 その他

-

5.2 原料別

- 5.2.1 トウモロコシ

- 5.2.2 小麦

- 5.2.3 ジャガイモ

- 5.2.4 タピオカ

- 5.2.5 その他

-

5.3 形態別

- 5.3.1 粉末

- 5.3.2 液体

-

5.4 用途別

- 5.4.1 食品・飲料

- 5.4.2 医薬品

- 5.4.3 パーソナルケア・化粧品

- 5.4.4 飼料

- 5.4.5 繊維

- 5.4.6 紙・段ボール

- 5.4.7 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 欧州

- 5.5.2.1 英国

- 5.5.2.2 ドイツ

- 5.5.2.3 スペイン

- 5.5.2.4 フランス

- 5.5.2.5 イタリア

- 5.5.2.6 ロシア

- 5.5.2.7 その他の欧州地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 カーギル社

- 6.4.2 アーチャー・ダニエルズ・ミッドランド社

- 6.4.3 イングレディオン社

- 6.4.4 テート&ライルPLC

- 6.4.5 ロケット・フレール社

- 6.4.6 スュッドツッカーAG(ベネオ)

- 6.4.7 エムスランド・シュテルケGmbH

- 6.4.8 アグラナ・ベタイリグングスAG

- 6.4.9 アベベ U.A.

- 6.4.10 テレオス・グループ

- 6.4.11 グレイン・プロセシング社

- 6.4.12 ユニバーサル・スターチ・ケム・アライド社

- 6.4.13 スナル・ミシル

- 6.4.14 チャイナ・スターチ・ホールディングス社

- 6.4.15 グローバル・バイオケム・テクノロジー・グループ

- 6.4.16 スペース・スターチ・プロダクツ(インド)社

- 6.4.17 タイ・フラワー・インダストリー社

- 6.4.18 ビスコ・スターチ

- 6.4.19 PT ソリーニ・アグロ・アジア・コーポリンンド Tbk

- 6.4.20 青島CBH社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

変性でん粉は、天然のでん粉が持つ特性を改善し、特定の機能性を付与するために、物理的、化学的、あるいは酵素的な処理を施して製造される加工でん粉の総称でございます。天然のでん粉は、糊化温度、粘度安定性、耐熱性、耐酸性、耐せん断性、老化現象といった点で用途に制約があることがございますが、変性でん粉はこれらの欠点を克服し、食品をはじめとする様々な産業分野でその機能を発揮いたします。原料となるでん粉は、トウモロコシ、タピオカ、ジャガイモ、小麦、サツマイモなど多岐にわたり、それぞれの原料でん粉が持つ特性と変性処理の組み合わせにより、多種多様な変性でん粉が生まれます。

変性でん粉の種類は、その製造方法によって大きく分類されます。物理的変性でん粉としては、加熱処理によってでん粉を糊化させ、乾燥させることで冷水にも溶解しやすくなる「アルファ化でん粉(プレゲル化でん粉)」や、水分存在下で加熱処理を施し、でん粉粒の結晶構造を変化させることで耐熱性や耐せん断性を向上させる「湿熱処理でん粉」などがございます。これらは主に即席食品や冷凍食品の品質向上に寄与いたします。一方、化学的変性でん粉は、でん粉分子に化学修飾を施すことで、より高度な機能性を付与します。「エーテル化でん粉」は、ヒドロキシプロピル基やカルボキシメチル基を導入することで、増粘性や乳化安定性を高めます。「エステル化でん粉」には、酢酸でん粉やオクテニルコハク酸でん粉ナトリウムなどがあり、耐熱性、耐酸性、乳化性、被膜形成性といった特性を付与します。特にオクテニルコハク酸でん粉ナトリウムは、油と水の乳化安定性に優れるため、ドレッシングや飲料などに利用されます。「架橋でん粉」は、アジピン酸やリン酸などででん粉分子間を結合させることで、糊液の耐熱性、耐酸性、耐せん断性を飛躍的に向上させ、レトルト食品や冷凍食品の品質保持に不可欠です。「酸化でん粉」は、でん粉を酸化処理することで粘度を低下させ、皮膜形成性や接着性を高める特徴がございます。これらの化学的変性でん粉は、食品添加物として各国で厳格な安全評価と規制のもとで利用されております。

変性でん粉の用途は非常に広範にわたります。食品産業においては、増粘剤、安定剤、ゲル化剤、乳化剤、結着剤、被膜剤などとして多岐にわたる製品に利用されております。例えば、ソース、ドレッシング、スープ、ヨーグルト、デザート、菓子、パン、麺類、冷凍食品、レトルト食品などに配合され、製品の食感改良、品質保持、加工適性の向上に貢献いたします。特に、冷凍・解凍を繰り返す食品や、高温殺菌を必要とするレトルト食品においては、糊液の離水や劣化を防ぎ、安定した品質を維持するために架橋でん粉が不可欠でございます。また、非食品産業においてもその利用価値は高く、製紙工業では紙力増強剤、サイズ剤、塗工剤として紙の強度や印刷適性を向上させます。繊維工業では糊剤や仕上げ剤として、医薬品分野では賦形剤や崩壊剤として、化粧品分野では増粘剤や感触改良剤として利用されております。その他、接着剤、建材、飼料など、その応用範囲は日々拡大しております。

関連技術としては、まず変性でん粉の製造プロセスが挙げられます。原料でん粉の精製から始まり、物理的処理(加熱、乾燥、粉砕)、化学的処理(試薬との反応、pH調整、洗浄、乾燥)、あるいは酵素的処理(酵素反応、失活、精製)といった工程を経て、目的とする機能性を持つ変性でん粉が製造されます。これらの工程では、反応条件の厳密な管理が品質を左右いたします。また、変性でん粉の特性を評価するための分析技術も重要でございます。粘度測定、DSC(示差走査熱量測定)による糊化特性の評価、SEM(走査型電子顕微鏡)による粒子構造の観察、FT-IR(フーリエ変換赤外分光光度計)による化学構造の確認など、様々な分析手法が用いられます。さらに、他のハイドロコロイド、タンパク質、脂質などとの複合化技術も進化しており、より複雑な機能性やテクスチャーを持つ食品素材の開発に貢献しております。

市場背景としましては、変性でん粉の世界市場は堅調な成長を続けており、特にアジア太平洋地域が主要な消費地となっております。カーギル、ADM、テート&ライルといったグローバル企業や、日本コーンスターチ、昭和産業などの国内企業が主要なメーカーとして市場を牽引しております。法規制に関しては、変性でん粉は食品添加物として扱われるため、各国・地域でその認可状況や表示義務が異なります。例えば、日本では「加工でん粉」として一括表示が認められておりますが、EUや米国FDAでは個別の変性でん粉ごとに詳細な規制が設けられております。消費者の健康志向や安全意識の高まりから、安全性評価の重要性はますます増しております。近年の市場トレンドとしては、「クリーンラベル」志向が挙げられます。これは、消費者が食品表示のシンプルさや、より自然に近い原材料を求める傾向であり、化学的変性でん粉への懸念から、物理的・酵素的変性でん粉や天然由来の増粘剤へのシフトが進んでおります。また、プラントベース食品の需要増加に伴い、代替肉や代替乳製品における変性でん粉の利用も拡大しております。健康志向の高まりから、低GI(グリセミックインデックス)対応や食物繊維強化(難消化性デキストリンなど)といった機能性を持つでん粉素材への関心も高まっております。

今後の展望としましては、変性でん粉はさらなる高機能化と多様化が進むと予想されます。特定の食感や安定性、さらには栄養価を付与できるような、より高度な機能性を持つ製品の開発が期待されます。クリーンラベルへの対応は引き続き重要な課題であり、消費者の自然志向に応えるため、物理的・酵素的変性技術の進化や、より「天然に近い」と認識される変性でん粉の開発が加速するでしょう。また、食品分野に留まらず、医薬品、化粧品、バイオプラスチック、環境材料など、非食品分野での新規用途開拓も活発化すると考えられます。スマート農業やバイオテクノロジーの進展により、原料作物の品種改良を通じて、でん粉の特性を最適化する取り組みも進む可能性があります。製造プロセスにおいては、省エネルギー化や副産物の有効活用、環境負荷の低減といったサステナビリティへの配慮がますます重要となり、持続可能な社会の実現に貢献する変性でん粉の開発が求められております。