世界の食品用甘味料市場:ショ糖、デンプン系甘味料・糖アルコール、高甘味度甘味料、その他(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

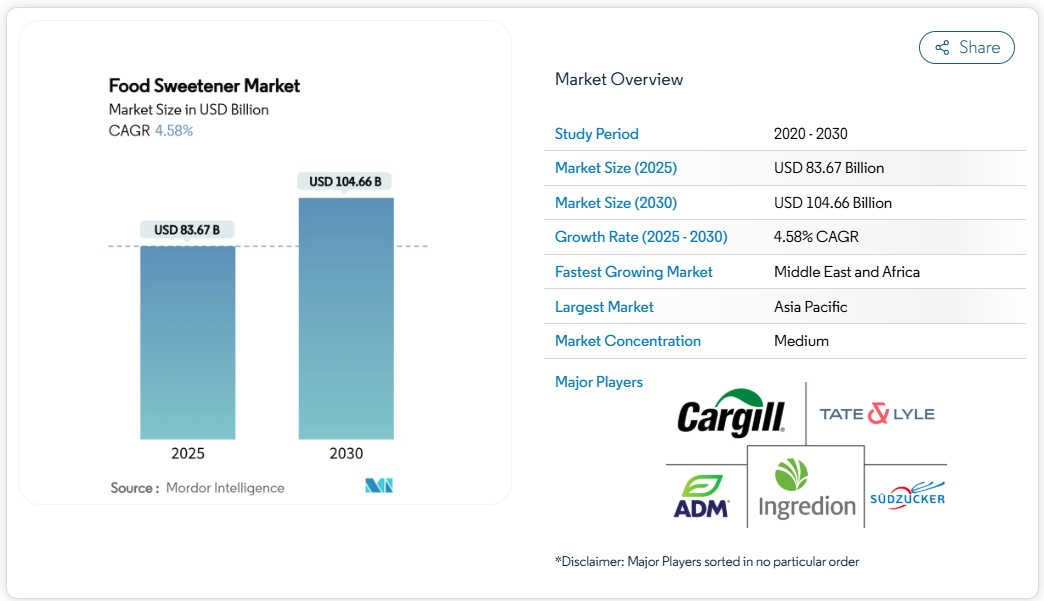

食品用甘味料市場規模は、2025年に836億7,000万米ドルと推定され、2030年までに1,046億6,000万米ドルに達すると予測されており、年平均成長率(CAGR)は4.58%となります。この成長は、115カ国で実施されている糖分削減政策、消費者の健康意識の高まり、そして味を損なうことなくカロリー削減を可能にする原料技術革新の継続的な進展によって推進されています。

アジア太平洋地域は人口規模が大きく、健康的なライフスタイルの普及が進んでいることから需要を牽引していますが、中東・アフリカ地域では急速な都市化、可処分所得の増加、食習慣の変化を背景に最も速い成長が見られます。最近の米国による中国産エリスリトールへの貿易措置を受け、原料サプライヤーは需要に対応するため精密発酵の生産能力を拡大しており、メーカーはリスク軽減のためにサプライチェーンの多様化を進めています。

消費者の健康意識の高まり

消費者の健康意識の高まりは、食品用甘味料市場の主要な推進要因となっております。個人の健康とウェルビーイングへの関心が高まるにつれ、従来の砂糖に代わるより健康的な代替品への需要が増加しております。消費者は、低カロリー、天然由来、非人工甘味料など、自身の食習慣に合致する製品を積極的に求めています。この消費行動の変化を受け、メーカー各社はこうした嗜好に応える多様な甘味料の開発・導入を進めています。さらに、糖尿病や肥満といった生活習慣病の増加も、より健康的な甘味料の必要性を一層高めています。この傾向は予測期間中も食品甘味料市場を形作り続けると予想されます。加えて、植物由来や有機製品の人気が高まっていることも、ステビア、モンクフルーツ、アガベシロップなどの天然甘味料の需要に寄与しています。さらに、食品技術の進歩により、砂糖の味わいを再現しつつ、カロリー摂取量の削減や低グリセミック指数といった健康上の利点を提供する革新的な甘味料の開発が可能となっています。

肥満と糖尿病の増加傾向

肥満と糖尿病の増加傾向は、食品甘味料市場の重要な推進要因です。国際糖尿病連合(IDF)によると、2024年には約5億8900万人の成人(20~79歳)が糖尿病を患っており、この数は2050年までに8億5300万人に達すると予測されています[1]。この深刻化する健康危機により、過剰な糖分摂取の悪影響に対する認識が高まり、消費者はより健康的な代替品を求めるようになりました。こうした健康問題が世界的に増加する中、味を損なわずに糖分摂取を管理できる代替甘味料への需要が高まっています。消費者の健康意識の高まりを受け、低カロリー・無糖甘味料への移行が進んでいます。この傾向は、肥満や糖尿病対策として糖分摂取削減を目指す政府の施策や規制によってさらに後押しされています。その結果、健康志向の消費者の進化するニーズに応えるため、メーカーが革新を続ける食品甘味料市場は著しい成長を遂げています。

低カロリー・無糖製品の需要拡大

より健康的な食品選択肢を求める消費者の嗜好の高まりが、食品甘味料市場における低カロリー・無糖製品の需要を大きく牽引しています。過剰な糖分摂取が肥満、糖尿病、心血管疾患などの健康被害をもたらすという認識の高まりが、健康志向のライフスタイルに合致する代替品の探求を消費者に促しています。さらに、フィットネス愛好家や慢性疾患を抱える方々における無糖食や低カロリー食品の普及が、この需要をさらに加速させています。メーカーはこうした傾向に対応し、こうした嗜好に応える天然・人工甘味料を製品ラインアップに追加する革新と拡充を進めています。この変化は、糖分摂取削減を推進する政府の施策や規制によっても後押しされており、食品甘味料市場における無糖・低カロリーセグメントの成長に有利な環境が整っています。

糖分削減を促進する政府政策

糖分摂取抑制を目的とした政府の取り組みが市場成長を牽引しています。世界保健機関(WHO)や各国の保健省を含む規制機関は、過剰な糖分摂取に対処するためのガイドラインを策定しました。例えば米国食品医薬品局(FDA)は、添加糖類を明示する新たな栄養表示ラベルを義務付けています。英国では「ソフトドリンク産業課税」(通称シュガー税)により、メーカーは糖分削減製品の再設計を迫られています。同様にメキシコとインドも、糖分含有飲料への課税で消費抑制を図っています。欧州連合(EU)は「農場から食卓まで」イニシアチブのもと、加工食品の糖分低減戦略を推進中です。さらに、米国心臓協会は、添加糖分の摂取量を1日の総摂取カロリーの最大6%に制限するよう提唱しております[2]。公衆衛生キャンペーンや産業団体との連携により後押しされたこれらの取り組みは、食品・飲料の配合において、低カロリー甘味料を魅力的な代替品として推進しております。

天然甘味料の高い生産コスト

天然甘味料に関連する高い生産コストは、食品用甘味料市場における大きな制約要因となっております。広範な栽培要件、労働集約的な抽出プロセス、高度な加工技術の必要性といった要因が、こうした高コスト化に寄与しています。ステビア、モンクフルーツ、その他の天然原料の栽培には、特定の気候条件や多大な農業投入が必要となることが多く、さらに経費を押し上げています。加えて、季節的な入手可能性や価格変動の影響を受けやすい特定の原料への依存が、この問題をさらに悪化させています。例えば、悪天候やサプライチェーンの混乱は原料不足を招き、価格高騰や生産スケジュールの遅延を引き起こします。こうした課題により、天然甘味料は合成代替品に比べてコスト競争力が低下し、メーカーによる採用が制限されています。さらに、認証取得や食品安全基準への適合など、天然甘味料に対する厳格な規制要件が生産者に追加的なコスト負担を課しています。

人工甘味料の安全性に対する消費者の懐疑

人工甘味料の安全性に対する消費者の懐疑は、食品用甘味料市場における大きな抑制要因となっています。慢性疾患や代謝障害などとの関連性、その他の有害作用といった潜在的な健康リスクへの懸念から、これらの製品に対する監視が強化されています。規制機関や科学的研究が一貫した結論を常に提供しているわけではなく、これが消費者の不確実性をさらに助長しています。この懐疑的な見方は、ステビアや蜂蜜など、より健康的な代替品と見なされる天然甘味料への消費者嗜好の変化を促しています。さらに、クリーンラベル製品への需要の高まりは、食品原料の透明性と安全性への注目を強め、人工甘味料への圧力をさらに強めています。人工甘味料が合成・化学処理された化合物であるという認識も、その使用に対する否定的な感情を助長しています。メディア報道や健康志向団体の提唱活動がこうした懸念を増幅させ、消費者の行動や購買決定に影響を与えています。さらに、様々な人工甘味料の違いやそれぞれの安全性プロファイルに関する消費者教育が広く普及していないことも、問題を複雑化させています。人工甘味料の安全性に関する議論が続く中、食品甘味料市場は成長を持続し、変化する消費者の要求に応えるために、これらの課題を乗り越えなければなりません。

セグメント分析

製品種類別:高甘味度甘味料がイノベーションを牽引

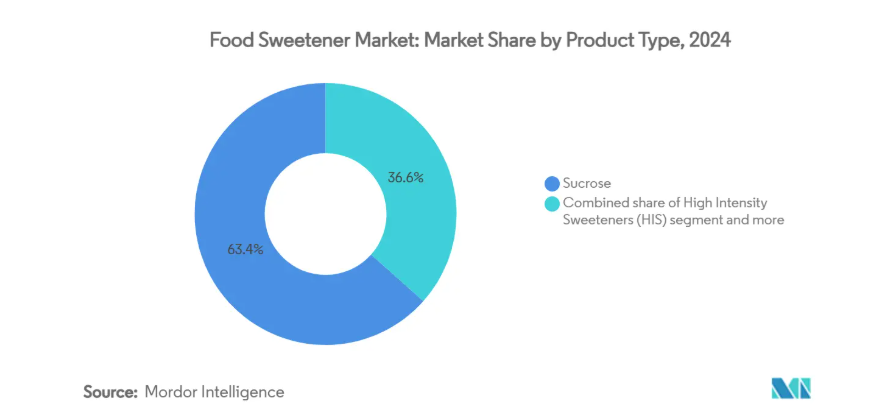

2024年現在、ショ糖は63.41%という圧倒的な市場シェアを占めており、従来の食品用途における根強い存在感を示しています。消費者の認知度の高さと、伝統的なレシピや加工食品における確立された使用実績が、その持続的な市場リーダーシップに大きく寄与しています。ショ糖は、甘味、食感向上、保存性といった機能特性により、代替甘味料では再現が困難なため、製造業者にとって依然として優先的な選択肢です。さらに、その手頃な価格と入手容易性が市場での地位をさらに強化しています。代替甘味料への需要が高まっているにもかかわらず、特に従来型の食習慣が主流の地域では、ショ糖は様々な食品・飲料製品における主要原料であり続けています。

一方、高甘味度甘味料は食品甘味料市場の成長を牽引する見込みであり、2030年までに年平均成長率(CAGR)6.89%で拡大すると予測されています。これらの甘味料は低カロリー特性と健康志向の消費者への適合性から注目を集めており、飲料・菓子類・その他の低カロリー食品への採用拡大が成長の触媒としての役割を浮き彫りにしています。さらに、肥満や糖尿病などの生活習慣病の増加傾向が、砂糖代替品への移行を加速させ、高甘味度甘味料の需要を押し上げています。加えて、米国疾病予防管理センター(CDC)の報告によれば、2024年時点で米国だけでも3,840万人以上が糖尿病を患い、9,800万人の成人が糖尿病予備軍となっています[3]。配合技術の革新と、新たな甘味料バリエーションに対する規制当局の承認も相まって、その応用範囲は拡大しています。消費者の嗜好が変化する中、高甘味度甘味料は、より健康的で持続可能な甘味ソリューションへの需要に応える上で、極めて重要な役割を果たすと期待されています。

形態別:液体形態の応用が勢いを増す

固体甘味料は2024年時点で62.21%の市場シェアを維持しており、結晶構造が甘味付与以外の機能的利点をもたらすベーキングや菓子分野での確立された用途を反映しています。液体およびシロップ形態は、飲料業界の成長と水性用途における溶解特性の改善を背景に、2030年まで年平均成長率(CAGR)7.25%で加速します。形態の選好は用途によって大きく異なり、固形形態はテーブルトップ用途や工業用製パンで主流である一方、液体は飲料調製や乳製品用途で優位性を発揮します。加工上の考慮事項も形態選択に影響し、液体甘味料は大規模製造において分散性の向上や加工時間の短縮を可能にすることが多いです。

飲料メーカーは結晶化の問題なく、正確な計量と一貫した風味プロファイルを実現する液体甘味料システムをますます好む傾向にあります。噴霧乾燥品や顆粒品は、溶解速度よりも流動性や貯蔵安定性が重視される特定の産業ニーズに対応します。液体セグメントは、輸送コストと保管要件を削減する濃縮技術の革新により恩恵を受けています。シロップ製剤は、複数の甘味料をカスタマイズしてブレンドし、特定の味のプロファイルや機能特性を実現することを可能にします。形態の選択は、純粋な機能要件よりもサプライチェーンの最適化を反映する傾向が強まっており、メーカーは取り扱いコストと在庫の複雑さを最小限に抑える形態を選択しています。

原料別:発酵技術が生産形態を再構築

2024年現在、植物由来原料が食品用甘味料市場を支配し、88.34%のシェアを占めております。この優位性は主に、自然由来かつ持続可能な原料に対する消費者嗜好の高まりに起因します。ステビアやロハン(羅漢果)などの植物性甘味料は、健康効果と環境負荷の低さで広く認知されております。さらに、確立された抽出技術の普及により、飲料、菓子、焼き菓子など様々な用途におけるこれらの甘味料の大規模生産と採用が促進されております。

一方、発酵由来の代替甘味料は著しい成長を見せており、予測期間中のCAGRは7.11%と予測されております。この成長は、発酵プロセスの効率性と拡張性を向上させた精密バイオテクノロジーの進歩に起因しています。アルロースやタガトースなどの代替品は、従来型糖類の風味と機能性を模倣しつつ低カロリーを実現する特性から注目を集めています。革新的で健康志向の甘味ソリューションに対する消費者需要が高まる中、発酵由来甘味料は市場においてますます重要な役割を担うと予想されます。

用途別:飲料分野での採用加速

食品用途は2024年に56.48%の市場シェアを占め、ベーカリー製品から加工食品まで多様なカテゴリーを包含しています。甘味料は味覚強化を超えた複数の機能的役割を果たしています。飲料分野は2030年まで年平均成長率6.15%で最も急速に成長するセグメントとして浮上しており、砂糖税や消費者の健康志向による再配合圧力に牽引されています。用途別の分布は採用パターンの差異を反映しており、複雑な食品マトリックスと比較して再配合が容易な飲料分野がイノベーションを牽引しています。ベーカリー・菓子分野では砂糖の構造特性を代替する技術的課題に直面する一方、乳製品・デザート分野では食感改良における甘味料の機能性が活用されています。

ニュートラシューティカルズ(栄養補助食品)と機能性食品は高付加価値用途であり、甘味料は単なるカロリー削減ではなく健康効果を軸とした製品ポジショニングを可能にします。肉製品や塩味製品では、減塩処方で風味プロファイルのバランスを追求するメーカーが増え、新たな応用分野として台頭しています。飲料セグメントの成長は、大幅な糖分削減を達成しつつ消費者の受容性を維持する再配合戦略の成功を反映しています。規制圧力と消費者意識の高まりから清涼飲料が導入をリードする一方、スポーツドリンクはパフォーマンス用途向けに炭水化物含有量を最適化するため甘味料を活用しています。こうした応用分野の進化は、ニッチな健康志向ではなく食品システム全体への甘味料統合を示しています。

地域別分析

2024年、アジア太平洋地域は人口規模の大きさと急速な経済発展を背景に、食品用甘味料市場で38.45%のシェアを占め主導的な地位にあります。同地域における中産階級人口の増加と可処分所得の上昇は加工食品の需要を大幅に押し上げ、これが食品用甘味料の消費拡大につながっています。さらに、食品・飲料産業の拡大と西洋型食習慣の影響力増大が相まって、同地域の市場成長をさらに加速させています。アジア太平洋地域の各国政府も、食品生産・加工の強化に向けた支援政策を実施しており、これが食品用甘味料市場に好影響を与えています。

中東・アフリカ地域は主要な成長地域として台頭しており、2030年までに7.41%という堅調なCAGR(年平均成長率)を記録すると予測されています。都市化と健康意識の高まりが成長の主因であり、消費者は低カロリー・天然甘味料を含む健康志向の食品選択へと移行しています。同地域では国際的な食品トレンドの採用も増加しており、食品甘味料メーカーに機会を創出しています。さらに、糖分摂取削減と健康的な代替品推進を目的とした政府施策が、予測期間中の市場拡大を支えると見込まれます。

北米市場は成熟市場の特徴を示しており、高品質で健康志向の製品を求める消費者嗜好を反映し、プレミアム天然甘味料への強い需要が見られます。一方、ヨーロッパでは厳格な規制と環境問題が市場動向を形作る中、規制順守と持続可能性が重視されています。南米アメリカでは、糖尿病の増加傾向と政府主導の健康施策が食品用甘味料の採用を促進しています。同地域では砂糖代替品の利点に対する認識も高まっており、消費者がより健康的な代替品を選択する動きが加速しています。こうした地域ごとの動向は、世界の食品用甘味料市場における多様な成長パターンと機会を浮き彫りにしています。

競争環境

食品甘味料市場は中程度の分散状態を示しています。この競争の均衡状態は、既存の大手企業が大きな市場シェアを維持できる一方で、新規参入企業が専門分野でニッチを切り開く道も開いています。カーギル・インコーポレイテッド、アーチャー・ダニエルズ・ミッドランド・カンパニー、テート・アンド・ライル・ピーエルシーといった産業の重鎮は、積極的に垂直統合戦略を採用しています。農業投入資材から完成原料まで事業範囲を拡大することで、原材料価格変動に伴うリスクを効果的に軽減しています。例えば、ADM社は農家との提携により原料の安定供給を確保し、カーギル社は生産施設を拡張することでサプライチェーン管理を強化しています。これらの戦略は業務効率を向上させるだけでなく、新興競合他社に対する市場での優位性を強化しています。

産業統合に加え、各社は変化する消費者ニーズに応えるためイノベーションを推進しています。ステビアなどの天然素材と、アルロースのような発酵由来成分を組み合わせたハイブリッド甘味料システムの開発が進められています。これらのシステムは、コスト効率の向上、味の改善、栄養プロファイルの最適化を目的としています。例えばカーギルの「エバースイート」は、発酵により製造されるステビアベースの甘味料で、カロリーを伴わずに砂糖のような甘さを提供できる点で注目を集めています。同様にADMは、人工添加物を避けながら糖分を減らすソリューションを提供する、クリーンラベル製品への需要増加に対応した甘味料ブレンドを導入しています。こうした革新は、味や食感を維持することが重要な飲料、焼き菓子、乳製品などの用途において特に価値があります。競争環境では、小規模な企業やスタートアップが専門分野に焦点を当て、差別化を図っています。

テート・ライル社のような企業は、バイオテクノロジーの進歩を活用し、機能性を高めた植物由来の甘味料を開発しています。例えば、ピュアサークル社は、天然甘味料にしばしば伴う後味の残りを解消する次世代ステビア製品を開発しました。一方、テート・ライル社は甘味料としての機能に加え、腸内環境改善などの健康効果を提供する水溶性食物繊維を導入しました。こうした既存大手と革新的な新規参入者とのダイナミックな相互作用が、均衡を保ちつつ競争的な環境を育み、食品甘味料市場全体の成長と多様化を推進しています。

最近の産業動向

- 2024年12月:テイト・アンド・ライル社はバイオハーベスト社と戦略的提携を結び、植物合成技術を活用した植物由来甘味料の開発を進めています。本取り組みは、砂糖と同等の味覚プロファイルを持ちながら後味が残らない、コスト効率に優れ、栄養豊富で持続可能な甘味原料の製造に焦点を当てています。

- 2024年9月:豪天(ハウティエン)社は未精製の黄金ステビア抽出物「SoPure Dorado(ソピュア・ドラド)」を発売しました。同社はこのゼロカロリー甘味料を開発し、従来型甘味料に代わる最小限の加工を施した植物由来代替品を求める消費者ニーズに対応しました。

- 2024年4月:イングレディオン社はステビアベースの甘味料「PURECIRCLE Clean Taste Solubility Solution(CTSS)」を発表。レブMステビアと比較して100倍以上の溶解性を有します。消費者パネルおよび官能評価の結果、CTSSは味覚品質において人工甘味料や他のステビア原料を上回る性能を示しました。

- 2024年1月:カーギル社とDSM-フィルメニック社は、安全性の評価が良好であったことを受け、自社ステビア甘味料「エバースイート®」の規制当局承認を取得しました。本評価により、製品が要求される安全基準および規制を満たしていることが確認され、市場承認プロセスが前進しました。

食品甘味料産業レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場環境

4.1 市場概要

4.2 市場推進要因

4.2.1 消費者の健康意識の高まり

4.2.2 肥満および糖尿病の増加傾向

4.2.3 低カロリー・無糖製品の需要拡大

4.2.4 食品・飲料産業の拡大

4.2.5 天然甘味料に対する消費者嗜好の高まり

4.2.6 糖分削減を支援する政府政策

4.3 市場の制約要因

4.3.1 天然甘味料の高い製造コスト

4.3.2 人工甘味料の安全性に対する消費者の懐疑的な見方

4.3.3 食品添加物に関する複雑な規制枠組み

4.3.4 特定地域における消費者の受容性の低さ

4.4 サプライチェーン分析

4.5 規制の見通し

4.6 ポートの5つの力分析

4.6.1 新規参入の脅威

4.6.2 購買者の交渉力

4.6.3 供給者の交渉力

4.6.4 代替品の脅威

4.6.5 競争の激化

5. 市場規模と成長予測(金額ベース)

5.1 製品の種類別

5.1.1 ショ糖(一般砂糖)

5.1.2 でんぷん系甘味料および糖アルコール

5.1.2.1 ブドウ糖

5.1.2.2 高果糖コーンシロップ(HFCS)

5.1.2.3 マルトデキストリン

5.1.2.4 ソルビトール

5.1.2.5 キシリトール

5.1.2.6 エリスリトール

5.1.2.7 その他の糖アルコール

5.1.3 高度甘味料(HIS)

5.1.3.1 スクラロース

5.1.3.2 アスパルテーム

5.1.3.3 サッカリン

5.1.3.4 ネオテーム

5.1.3.5 ステビア

5.1.3.6 アセスルファムK

5.1.3.7 シクラメート

5.1.3.8 その他の高甘味度甘味料

5.1.4 その他

5.2 原料別

5.2.1 植物由来

5.2.2 発酵/バイオエンジニアリング

5.2.3 人工

5.3 形態別

5.3.1 固体

5.3.2 液体/シロップ

5.4 用途別

5.4.1 食品

5.4.1.1 ベーカリーおよび菓子

5.4.1.2 乳製品およびデザート

5.4.1.3 肉および塩味製品

5.4.1.4 栄養補助食品および機能性食品

5.4.1.5 ソース、ドレッシングおよびスプレッド

5.4.1.6 その他の加工食品

5.4.2 飲料

5.4.2.1 ソフトドリンク

5.4.2.2 スポーツドリンク

5.4.2.3 その他の飲料

5.5 地域別

5.5.1 北米

5.5.1.1 アメリカ合衆国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.1.4 北米その他

5.5.2 ヨーロッパ

5.5.2.1 イギリス

5.5.2.2 ドイツ

5.5.2.3 フランス

5.5.2.4 イタリア

5.5.2.5 スペイン

5.5.2.6 オランダ

5.5.2.7 スウェーデン

5.5.2.8 ポーランド

5.5.2.9 ベルギー

5.5.2.10 その他のヨーロッパ諸国

5.5.3 アジア太平洋地域

5.5.3.1 中国

5.5.3.2 インド

5.5.3.3 日本

5.5.3.4 オーストラリア

5.5.3.5 韓国

5.5.3.6 インドネシア

5.5.3.7 タイ

5.5.3.8 シンガポール

5.5.3.9 アジア太平洋その他

5.5.4 南アメリカ

5.5.4.1 ブラジル

5.5.4.2 アルゼンチン

5.5.4.3 コロンビア

5.5.4.4 ペルー

5.5.4.5 チリ

5.5.4.6 南米アメリカその他

5.5.5 中東・アフリカ

5.5.5.1 南アフリカ

5.5.5.2 サウジアラビア

5.5.5.3 アラブ首長国連邦

5.5.5.4 ナイジェリア

5.5.5.5 エジプト

5.5.5.6 モロッコ

5.5.5.7 トルコ

5.5.5.8 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場ポジショニング分析

6.4 企業プロファイル(グローバル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位・シェア、製品・サービス、最近の動向を含む)

6.4.1 Cargill, Incorporated

6.4.2 Archer Daniels Midland Company

6.4.3 Tate & Lyle PLC

6.4.4 Ingredion Inc.

6.4.5 Sudzucker AG

6.4.6 DSM-Firmenich AG

6.4.7 Associated British Foods PLC

6.4.8 Tereos Group

6.4.9 Roquette Freres S.A.

6.4.10 Celanese Corporation

6.4.11 GLG Life Tech Corp.

6.4.12 Cumberland Packing Corp.

6.4.13 Ajinomoto Co. Inc.

6.4.14 Evolva Holding SA

6.4.15 Pyure Brands LLC

6.4.16 JK Sucralose Inc.

6.4.17 Gadot Biochemical Industries Ltd.

6.4.18 FoodChem International Corporation

6.4.19 Niutang Chemical Ltd.

6.4.20 Rajvi Enterprises

6.4.21 Gulshan Polyols Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***