ポップコーン市場の規模・シェア分析:成長トレンドと予測 (2026年~2031年)

世界のポップコーン市場は、製品タイプ(電子レンジ用ポップコーン、すぐに食べられるポップコーンなど)、性質(オーガニック、従来型)、フレーバープロファイル(塩味/伝統的、キャラメルなど)、包装タイプ(シングルサーブ、マルチサーブなど)、流通チャネル(スーパーマーケット/ハイパーマーケット、コンビニエンスストアなど)、および地域によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

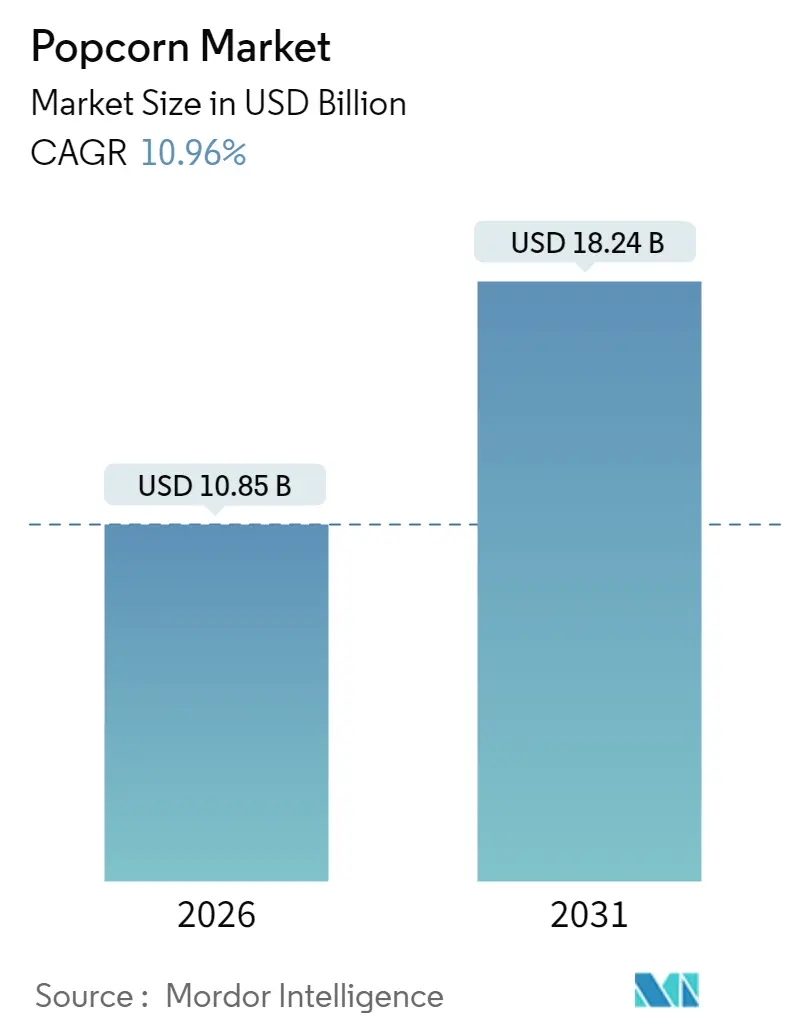

Mordor Intelligenceのレポート「ポップコーン市場 – 成長、業界予測および分析」は、世界のポップコーン市場の現状と将来の展望について詳細な分析を提供しています。本レポートによると、ポップコーン市場は2025年に97.8億米ドルの評価額に達し、2026年には108.5億米ドルに成長すると予測されています。さらに、2031年までには182.4億米ドルに達し、2026年から2031年の予測期間において年平均成長率(CAGR)10.96%で成長すると見込まれています。この成長は、プレミアム化の進展、エンターテイメント業界との戦略的パートナーシップ、プラントレベルでの自動化、そして多様なフレーバー展開によって牽引されています。また、消費者がオーガニックやクリーンラベル製品を求める傾向が強まっていることも、市場拡大の重要な要因となっています。

地域別に見ると、北米が最大の収益市場である一方、アジア太平洋地域が最も急速な需要増加を見せており、規模と地域特性を融合させた戦略の重要性が示唆されています。投資家は、大手食品コングロマリットがニッチな資産を買収し、より広範なリーチと垂直統合されたサプライチェーンを構築する動きに注目しています。

主要レポートポイント

* 製品タイプ別: 2025年には、すぐに食べられる(RTE)ポップコーンが市場シェアの56.78%を占め、電子レンジポップコーンは2031年までに12.45%のCAGRで拡大すると予測されています。

* 性質別: 2025年には、従来型ポップコーンが市場規模の85.20%を占めましたが、オーガニック製品は同期間に13.55%のCAGRで成長すると見込まれています。

* フレーバープロファイル別: 2025年には、塩味/伝統的フレーバーが市場シェアの52.10%を占め、チーズフレーバーは2031年までに12.20%のCAGRで成長しています。

* 包装タイプ別: 2025年には、マルチサーブパックが市場シェアの47.05%を占め、シングルサーブユニットは12.95%のCAGRで成長を牽引しています。

* 流通チャネル別: 2025年には、スーパーマーケットとハイパーマーケットが市場規模の79.05%に貢献しましたが、オンライン小売は13.45%のCAGRで最も急速に拡大しています。

* 地域別: 2025年には、北米が市場シェアの32.10%を占め、アジア太平洋地域は12.25%のCAGRで市場をリードすると予測されています。

グローバルポップコーン市場のトレンドと洞察

促進要因

1. フレーバーと製品タイプの革新:

フレーバーの革新は、差別化のための重要な戦略となっており、メーカーは共同ブランドパートナーシップを通じて消費者の関心を引きつけ、プレミアム価格を設定しています。例えば、Starco BrandsはWinona Popcorn Sprayにガーリックバターフレーバーを導入し、非GMOおよびグルテンフリーの健康志向を強調しています。パンデミックは、SmartfoodとCap’n Crunchのコラボレーションや、Frito-LayのCheetos PopcornのFlamin’ Hotバリアントなど、共同フレーバー革新を加速させました。これらの革新は、ユニークな味覚体験への消費者の欲求に応えるだけでなく、メーカーがプレミアム価格を設定することを可能にしています。この要因はCAGRに+1.8%の影響を与えるとされています。

2. 環境持続可能性とパッケージングの革新:

規制圧力と消費者の環境意識の高まりが、ポップコーン業界における持続可能なパッケージングの急速な進歩を促しています。Bad Monkey Popcornは、世界初の加熱可能な100%堆肥化可能な木質繊維袋を開発しました。また、Braskem Americaは使用済み食用油から作られたバイオ循環型ポリプロピレン「WENEW」を導入し、化石燃料への依存度を低減しています。2026年8月に施行される欧州連合の包装・包装廃棄物規制(EU 2025/40)は、持続可能な設計と再利用目標を義務付けており、サプライチェーン全体で包装戦略の転換を促しています。KYSUは2024年10月に100%リサイクル素材で作られた気密性のある再利用可能な紙缶を発売し、プラスチック汚染対策と製品鮮度維持の両立を目指しています。この要因はCAGRに+1.5%の影響を与えるとされています。

3. 在宅エンターテイメントとストリーミングサービスの成長:

ストリーミングプラットフォームはスナック習慣を再形成し、一気見視聴中の便利でシェアしやすいポップコーンへの安定した需要を促進しています。Netflixはインドのプレミアムスナックブランド4700BCと提携し、Sweet and SaltyやCheese and Caramelなどの限定フレーバーを展開しました。これは、エンターテイメント大手が視聴体験におけるポップコーンの重要な役割を認識し、それを活用しようとしていることを示しています。パンデミック中には、テレビ視聴や気晴らしが消費を増幅させ、世界中の成人でスナック消費が急増しました。これに対応し、メーカーは従来のシングルサーブの映画館モデルから脱却し、マルチサーブ形式のパッケージングを最適化し、長時間のスナックに適したフレーバーを開発しています。この要因はCAGRに+2.1%の影響を与えるとされています。

4. 戦略的マーケティングとコラボレーション:

エンターテイメント業界におけるパートナーシップは、単なる映画館の売店から、知的財産や文化的瞬間を活用した複雑なブランドコラボレーションへと変化しています。AMC Theatresは「Perfectly Popcorn」ラインで食料品小売に進出し、家庭で映画館品質のフレーバーを楽しめるようにしています。記念ポップコーンバケットは、興行主にとって収益性の高いストリームとなっており、2024年にはAMCが限定版デザインによって約6500万米ドルの商品収益を報告しました。これらのコラボレーションは、ポップコーンブランドがエンターテイメント資産を活用し、緊急性を生み出し、リピート購入を促し、流通範囲を拡大する方法を示しています。この要因はCAGRに+1.2%の影響を与えるとされています。

5. スナックのプレミアム化:

消費者がユニークな味覚体験を求める傾向が強まっており、高品質な原材料や特別なフレーバー、洗練されたパッケージングを特徴とするプレミアムポップコーン製品への需要が高まっています。これにより、メーカーはより高いマージンを確保できる機会を得ています。この要因はCAGRに+1.9%の影響を与えるとされています。

6. 自動化とロボット工学による効率向上:

製造プロセスにおける自動化とロボット工学の導入は、生産効率を大幅に向上させ、製品の一貫した品質を保証します。これにより、コスト削減と市場投入時間の短縮が可能となり、競争力の強化に貢献しています。この要因はCAGRに+1.4%の影響を与えるとされています。

抑制要因

1. 原材料価格の変動:

ポップコーンメーカーは、トウモロコシ価格の継続的な変動に直面しています。米国農務省(USDA)は、2025年までにトウモロコシ価格が1ブッシェルあたり約4.35米ドルで安定すると予測していますが、世界銀行は2024年のトウモロコシの平均価格を1メトリックトンあたり191米ドルと報告しています。貿易政策の不確実性(相互関税や報復措置など)は、価格リスクを増幅させます。ヘッジ能力を持たないメーカーは、価格高騰時にマージン圧縮に直面し、統合されたサプライチェーンや長期契約を持つ企業が競争優位性を享受しています。この要因はCAGRに-1.6%の影響を与えるとされています。

2. 代替スナックとの激しい競争:

先進国の消費者が栄養プロファイルとクリーンラベル属性を重視するようになるにつれて、従来のポップコーン製品は、健康的なスナックの台頭による激しい競争圧力に直面しています。消費者は、従来の栄養成分表示よりも、クリーンラベル基準に合致する加工表示や成分リストに影響されることが研究で示されています。ナッツ、野菜チップス、プロテインベースのスナックは、より好ましい栄養的ポジショニングを誇り、同じ消費機会と小売棚スペースを直接競合しています。フィンランド天然資源研究所のデータによると、2024年には一人当たりのナッツ消費量が2キログラムに達しました。この傾向は、ポップコーンブランドに革新を促し、進化するウェルネス基準に合致する製品を開発するよう圧力をかけています。この要因はCAGRに-1.3%の影響を与えるとされています。

3. 添加物に対する否定的な認識:

消費者の間で、食品添加物に対する懸念が高まっています。特に、人工的な着色料、香料、保存料などを含む製品は敬遠されがちです。この傾向は、クリーンラベル製品や天然成分を使用した製品への需要を促進し、ポップコーンメーカーに製品配合の見直しを迫っています。この要因はCAGRに-0.9%の影響を与えるとされています。

4. 表示および成分に関する厳格な規制:

食品の表示や成分に関する規制は、特にヨーロッパで厳格化されており、北米やアジア太平洋地域でも同様の動きが見られます。これらの規制は、メーカーに透明性の高い情報開示と、特定の成分の使用制限を義務付けています。これにより、製品開発やマーケティング戦略に制約が生じ、コンプライアンスコストが増加する可能性があります。この要因はCAGRに-0.7%の影響を与えるとされています。

セグメント分析

1. 製品タイプ別: RTEの優位性と電子レンジの復活

2025年には、すぐに食べられる(RTE)ポップコーンが56.78%の市場シェアを占め、利便性と衝動買いのトレンドに乗り、優位性を確立しています。一方、電子レンジポップコーンは2031年までに12.45%のCAGRで力強く復活しています。この成長は、在宅エンターテイメントの増加と、過去の化学添加物(PFASなど)に関する懸念に対処するパッケージング革新によって促進されています。Coop DenmarkがLivenのセルロースベースの袋に入った電子レンジポップコーンを再導入した事例は、メーカーがこれらの懸念に対処していることを示しています。未破裂カーネルは、バルクフードサービスや職人生産者などのニッチ市場に対応していますが、加工済みフォーマットを志向する自動化システムとの競争に直面しています。製造における自動化はRTE生産に傾倒しており、一貫した品質とパッケージング効率が重視されています。Hershey’sによるWeaver Popcorn施設の買収(2023年10月)は、SkinnyPopブランドを強化し、サプライチェーン管理を強化する動きとして、競争環境における統合の波を示しています。

2. 性質別: 従来型の優位性と有機の勢い

2025年には、従来型ポップコーンが85.20%のシェアで市場を支配しており、確立されたサプライチェーンとコスト優位性により、マスマーケットチャネルで競争力のある価格設定を可能にしています。一方、オーガニックポップコーンは13.55%のCAGRで力強く成長しており、健康と環境への利益のためにプレミアムを支払う消費者の意欲を反映しています。この成長は、天然成分と透明な調達を重視するクリーンラベル運動と連動しています。国際有機農業運動連盟(IFOAM)の報告によると、2023年にはEU-27の一人当たり有機食品消費額が約104ユーロと過去最高を記録しました。しかし、オーガニックセグメントの成長には課題もあります。特殊なトウモロコシ品種は、認証基準を維持するために独自の栽培方法と専用の加工施設を必要とします。USDA国家有機プログラム基準のような規制枠組みは、消費者の信頼を高めるだけでなく、確立されたオーガニックブランドを、プレミアム市場を狙う従来のプレイヤーから保護する障壁ともなっています。

3. フレーバープロファイル別: 伝統的な基盤とチーズの革新

2025年には、塩味および伝統的フレーバーが52.10%の支配的な市場シェアを占め、幅広い層の消費者にアピールしています。一方、チーズフレーバーは12.20%のCAGRで急速に牽引力を増しており、プレミアム化と競争の激しい小売スペースで際立つ革新的なフレーバーによって促進されています。バーベキューとバターフレーバーは、地域的な好みとブランドロイヤルティに支えられ、安定した市場プレゼンスを享受しています。「その他」のカテゴリー(エキゾチックな限定版フレーバーなど)は、消費者を魅了し、ソーシャルメディアで注目を集めています。フレーバー開発は、関連カテゴリーの確立されたプロファイルを活用する共同ブランドパートナーシップにますます傾倒しています。例えば、SmartfoodとCap’n CrunchやKrispy Kremeとの提携は、ポップコーンブランドがパートナーのブランド力とマーケティング力を活用して新しいフレーバー領域に進出する方法を示しています。チーズセグメントの台頭は、単なる塩味を超えた、より繊細なフレーバーへの評価へのシフトを浮き彫りにしています。キャラメルフレーバーは、甘味と塩味の境界線に位置し、多様な消費シーンに対応しています。しかし、これらの特殊フレーバーの開発には、多用途なコーティングシステムへの投資と、成分の相互汚染を防ぐための厳格な品質管理が求められます。

4. 包装タイプ別: シングルサーブの成長がマルチサーブのリーダーシップに挑戦

2025年には、マルチサーブ包装が47.05%の市場シェアを獲得し、家族消費のトレンドを反映し、費用対効果の高さが予算を意識する購入者に響いています。一方、シングルサーブ形式は12.95%のCAGRで成長軌道に乗っています。この急増は、ポーションコントロールへの嗜好の高まり、外出先での消費の利便性、および職場での個包装スナック習慣によって促進されています。ファミリーパックやバルクパックは、機関顧客と価値を求める家庭の両方に対応していますが、保管上の制約や大容量パッケージでの鮮度維持に関する懸念によって成長が抑制されています。今日の包装革新は、単にサイズを調整するだけでなく、持続可能性と機能強化にも取り組み、全体的な消費者体験を向上させています。研究によると、包装属性は消費量に極めて重要な役割を果たしています。特に、より大きなパッケージサイズと複数のパッケージの利用可能性は、ポーションサイズに関係なく摂取量を増加させる可能性があります。欧州連合の厳格な新しい包装規制(リサイクル可能性の向上と廃棄物削減を義務付けるもの)は、包装業界に大きな変革を促しています。

5. 流通チャネル別: スーパーマーケットとハイパーマーケットが優位を維持

スーパーマーケットとハイパーマーケットは、幅広い製品選択、競争力のある価格設定、そしてワンストップショッピングの利便性により、スナック市場の主要な流通チャネルであり続けています。これらの店舗は、消費者が様々なブランドやフレーバーを比較検討し、衝動買いをしやすい環境を提供しています。オンライン小売は、特に都市部の消費者の間で、その利便性と多様な品揃えにより急速に成長していますが、生鮮食品や特定の種類のスナックに関しては、依然として実店舗での購入が好まれる傾向にあります。コンビニエンスストアや専門食料品店も、特定のニッチ市場や外出先での消費ニーズに対応することで、市場シェアを維持しています。

6. 地域別分析: アジア太平洋地域が成長を牽引

アジア太平洋地域は、人口増加、可処分所得の増加、そして西洋化された食生活への移行により、スナック市場において最も急速に成長している地域です。特に中国とインドは、膨大な消費者基盤と経済成長を背景に、市場拡大の主要な原動力となっています。北米とヨーロッパは成熟した市場であり、健康志向のスナックやプレミアム製品への需要が高まっています。ラテンアメリカと中東・アフリカ地域も、都市化とライフスタイルの変化に伴い、着実に成長しています。

7. 主要企業の動向と競争環境

スナック市場は、PepsiCo、Mondelez International、Nestlé、Unilever、Mars, Incorporatedといった多国籍企業が支配しており、これらの企業は広範な流通ネットワーク、強力なブランド認知度、そして継続的な製品革新を通じて市場での地位を確立しています。新興企業や地域企業も、特定のニッチ市場や健康志向の製品に焦点を当てることで、競争力を高めています。M&A活動は、市場シェアを拡大し、製品ポートフォリオを多様化するための重要な戦略となっています。例えば、植物ベースのスナックや機能性スナックの分野では、多くの買収や提携が見られます。

8. 市場の課題と機会

市場の課題としては、健康志向の高まりによる砂糖、塩分、脂肪分の高いスナックへの規制強化、原材料価格の変動、そしてサプライチェーンの混乱が挙げられます。一方で、健康志向のスナック(低糖質、グルテンフリー、オーガニックなど)、植物ベースのスナック、パーソナライズされたスナック、そして持続可能な包装ソリューションへの需要は、市場に新たな成長機会をもたらしています。eコマースの拡大とデジタルマーケティングの進化も、企業が消費者とエンゲージし、製品を販売するための新たな道を開いています。

結論として、世界のスナック市場は、消費者のライフスタイルの変化、健康とウェルネスへの意識の高まり、そして技術革新によってダイナミックに進化しています。企業は、これらのトレンドに適応し、革新的な製品と持続可能な実践を通じて、将来の成長を確保する必要があります。

このレポートは、世界のポップコーン市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の全体像、成長予測、競争環境、将来の展望までを網羅しています。

市場の概要と成長予測

2026年における世界のポップコーン市場規模は108.5億米ドルに達し、2031年までの予測期間において年平均成長率(CAGR)10.96%で成長すると見込まれています。

市場のセグメンテーション

本レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 製品タイプ別: レディ・トゥ・イート(RTE)ポップコーン、電子レンジ用ポップコーン、未加工カーネル。

* 性質別: 従来型、オーガニック。

* フレーバープロファイル別: 塩味/伝統的、キャラメル、バーベキュー、チーズ、バター、その他。

* パッケージタイプ別: シングルサーブ、マルチサーブ、ファミリー/バルクパック。

* 流通チャネル別: スーパーマーケット/ハイパーマーケット、コンビニエンスストア/食料品店、オンライン小売店、その他の流通チャネル。

* 地域別: 北米(米国、カナダ、メキシコなど)、南米(ブラジル、アルゼンチンなど)、欧州(英国、ドイツ、フランスなど)、アジア太平洋(中国、日本、インドなど)、中東・アフリカ(アラブ首長国連邦、南アフリカなど)の主要国および地域。

市場の推進要因

市場の成長を促進する主な要因は多岐にわたります。

1. フレーバーと製品タイプの革新: 消費者の多様な嗜好に応えるための新しいフレーバーや製品形態の開発が進んでいます。

2. 環境持続可能性とパッケージングの革新: 環境意識の高まりを受け、堆肥化可能または単一素材のパッケージへの移行が進められています。

3. 在宅エンターテイメントとストリーミングサービスの成長: 家庭での映画鑑賞やストリーミングサービスの利用増加が、ポップコーン消費の機会を増やしています。

4. 戦略的マーケティングとコラボレーション: 映画館やストリーミングサービスとの提携により、ブランドの認知度向上や限定版製品の提供が行われています。

5. スナックのプレミアム化: 高品質で特別な体験を提供するプレミアムポップコーンの需要が高まっています。

6. 自動化とロボット技術による効率向上: 生産プロセスの効率化が市場供給能力を強化しています。

市場の抑制要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

1. 原材料価格の変動: トウモロコシなどの原材料価格の不安定さが、生産コストに影響を与えます。

2. 代替スナックとの激しい競争: ポテトチップスやナッツ類など、多様な代替スナックとの競争が激化しています。

3. 添加物に対する否定的な認識: 消費者の健康志向の高まりにより、添加物を含む製品への懸念が影響を与えることがあります。

4. 表示や成分に関する厳しい規制: 各国の食品安全規制や表示義務が、製品開発や市場投入の障壁となる場合があります。

主要な市場トレンドと成長セグメント

* 製品タイプ別では、 家庭で映画館のような体験を求める消費者の増加を背景に、電子レンジ用ポップコーンがCAGR 12.45%で最も速い成長を遂げると予測されています。

* フレーバープロファイル別では、 伝統的な塩味を超えたグルメな風味への需要が高まり、チーズフレーバーがCAGR 12.20%で強い勢いを示しています。

* 地域別では、 可処分所得の増加と都市部におけるスナック習慣の普及により、アジア太平洋地域がCAGR 12.25%で最も高い成長潜在力を持つと見込まれています。

* パッケージングにおいては、 EUの新規制や消費者の環境意識の高まりを受け、堆肥化可能または単一素材のパッケージへの移行が進んでいます。

* エンターテイメント業界との提携は、ブランドの認知度を高め、限定版製品を生み出し、家庭での視聴体験におけるポップコーンの役割を強化する上で重要な役割を果たしています。

競争環境

市場には、Conagra Brands、PepsiCo(Frito-Lay, Smartfood)、The Hershey Company(Snyder’s-Lance, SkinnyPop)、Campbell Soup Company(Pop Secret)など、多数の主要企業が存在します。レポートでは、市場集中度、戦略的動き、市場シェア分析、および主要企業のプロファイル(グローバル概要、市場レベル概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)が提供されています。

市場の機会と将来の展望

本レポートは、これらの分析に基づき、市場における新たな機会と将来の展望についても考察しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 フレーバーと製品タイプの革新

- 4.2.2 環境持続可能性とパッケージングの革新

- 4.2.3 在宅エンターテイメントとストリーミングサービスの成長

- 4.2.4 戦略的マーケティングとコラボレーション

- 4.2.5 スナックの高級化

- 4.2.6 自動化とロボットによる効率向上

-

4.3 市場の阻害要因

- 4.3.1 原材料価格の変動

- 4.3.2 代替スナックからの激しい競争

- 4.3.3 添加物に対する否定的な認識

- 4.3.4 表示と成分に関する厳格な規制

- 4.4 消費者需要分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 レディ・トゥ・イート(RTE)ポップコーン

- 5.1.2 電子レンジ用ポップコーン

- 5.1.3 未調理のコーン粒

-

5.2 性質別

- 5.2.1 従来型

- 5.2.2 オーガニック

-

5.3 フレーバープロファイル別

- 5.3.1 塩味/伝統的

- 5.3.2 キャラメル

- 5.3.3 バーベキュー

- 5.3.4 チーズ

- 5.3.5 バター

- 5.3.6 その他

-

5.4 包装タイプ別

- 5.4.1 シングルサーブ

- 5.4.2 マルチサーブ

- 5.4.3 ファミリー/バルクパック

-

5.5 流通チャネル別

- 5.5.1 スーパーマーケット/ハイパーマーケット

- 5.5.2 コンビニエンスストア/食料品店

- 5.5.3 オンライン小売店

- 5.5.4 その他の流通チャネル

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.1.4 その他の北米地域

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 コロンビア

- 5.6.2.4 チリ

- 5.6.2.5 その他の南米地域

- 5.6.3 ヨーロッパ

- 5.6.3.1 イギリス

- 5.6.3.2 ドイツ

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 スウェーデン

- 5.6.3.8 ベルギー

- 5.6.3.9 ポーランド

- 5.6.3.10 オランダ

- 5.6.3.11 その他のヨーロッパ地域

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 タイ

- 5.6.4.5 シンガポール

- 5.6.4.6 インドネシア

- 5.6.4.7 韓国

- 5.6.4.8 オーストラリア

- 5.6.4.9 ニュージーランド

- 5.6.4.10 その他のアジア太平洋地域

- 5.6.5 中東およびアフリカ

- 5.6.5.1 アラブ首長国連邦

- 5.6.5.2 南アフリカ

- 5.6.5.3 サウジアラビア

- 5.6.5.4 ナイジェリア

- 5.6.5.5 エジプト

- 5.6.5.6 モロッコ

- 5.6.5.7 トルコ

- 5.6.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランキング/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 コナグラ・ブランズ

- 6.4.2 ペプシコ(フリトレー、スマートフード)

- 6.4.3 ハーシー・カンパニー(スナイダーズ・ランス、スキニーポップ)

- 6.4.4 キャンベル・スープ・カンパニー(ポップシークレット)

- 6.4.5 ウィーバー・ポップコーン・カンパニー

- 6.4.6 ポップコーン&カンパニー

- 6.4.7 クイン・フーズ

- 6.4.8 インタースナック・グループ

- 6.4.9 プロパー・スナックス

- 6.4.10 イーグル・ファミリー・フーズ

- 6.4.11 ヘル・フーズ

- 6.4.12 アーミッシュ・カントリー・ポップコーン

- 6.4.13 ギャレット・ポップコーン・ショップス

- 6.4.14 アメリカン・ポップコーン・カンパニー

- 6.4.15 KPスナックス株式会社

- 6.4.16 ウッツ・ブランズ(ポップコーンポリス)

- 6.4.17 ジョー&セフズ

- 6.4.18 ゼネラル・ミルズ

- 6.4.19 AMCエンターテイメント・ホールディングス(AMCシアターズ)

- 6.4.20 ゼア・メイズ・プライベート・リミテッド

- 6.4.21 ニューマンズ・オウン

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ポップコーンは、特定の種類のトウモロコシの種子を加熱することで、内部の水分が水蒸気となり、その圧力で外皮が破裂して膨らんだ食品でございます。その歴史は非常に古く、数千年前から存在していたとされており、特に新大陸発見以前のアメリカ大陸の先住民によって広く食されていました。現代では、手軽に楽しめるスナックとして世界中で親しまれております。ポップコーンに用いられるトウモロコシは「爆裂種」と呼ばれ、硬い外皮と、内部に適切な量の水分を含んでいる点が特徴です。加熱によりこの水分が蒸発し、内部圧力が限界に達すると、外皮が弾けて白いふわふわとした部分が形成されます。この劇的な変化が、ポップコーン特有の軽やかな食感と香ばしい風味を生み出しているのです。

ポップコーンには、主に原料となるトウモロコシの品種、調理後の形状、そして味付けによって様々な種類が存在いたします。原料の品種としては、「バタフライ型(蝶々型)」と「マッシュルーム型(キノコ型)」の二つが代表的です。バタフライ型は、弾けた際に不規則な形状になり、羽を広げた蝶のように見えることからその名が付きました。軽くてサクサクとした食感が特徴で、映画館などで提供される一般的なポップコーンに多く用いられます。一方、マッシュルーム型は、丸く均一な形状に弾けるのが特徴です。密度が高く、しっかりとした食感があり、キャラメルコーティングなどの味付けに適しております。味付けに関しては、塩味、バター醤油味、キャラメル味、チョコレート味、チーズ味など、非常に多岐にわたります。近年では、抹茶味、わさび味、カレー味といった和風フレーバーや、トリュフ塩味、ハーブソルト味などのグルメ志向のフレーバーも登場し、消費者の選択肢を広げております。また、調理方法によっても、油で揚げるタイプ、熱風で弾けさせるエアポップタイプ、電子レンジで手軽に作れるタイプなどがございます。

ポップコーンの主な用途は、やはり手軽に楽しめるスナックとしての消費でございます。映画館では、定番のフードアイテムとして、映画鑑賞体験に欠かせない存在となっております。家庭での映画鑑賞やパーティー、イベントなどでも、手軽に準備できるおやつとして人気があります。遊園地やテーマパーク、お祭りなどのレジャー施設でも、その場で調理される香ばしい香りが来場者の食欲をそそり、定番の軽食として広く提供されております。また、ポップコーンは単なるスナックに留まらず、他の食品の材料としても利用されることがあります。例えば、砕いたポップコーンをチョコレートバーやクッキーの生地に混ぜ込むことで、独特の食感と香ばしさを加えることができます。さらに、一部では、クリスマスツリーの飾り付けや、子供向けの工作材料として、装飾的な用途にも使われることがございます。近年では、健康志向の高まりから、油を使わないエアポップタイプや、無添加、低カロリーのポップコーンも注目されており、健康的なスナックとしての需要も拡大しております。

ポップコーンの製造には、様々な技術が関わっております。最も基本的なのは、ポップコーンを弾けさせるための加熱技術です。家庭用としては、フライパンや鍋で油を使って加熱する方法が一般的ですが、近年では「エアポッパー」と呼ばれる熱風で弾けさせる機械が普及しています。これは油を使わないため、よりヘルシーなポップコーンを作ることができます。また、電子レンジで手軽に作れる「電子レンジ用ポップコーン」も広く利用されており、特殊な袋にポップコーン豆と油、調味料が封入されており、加熱するだけで簡単に調理できます。業務用としては、大量のポップコーンを効率的に製造するための大型のポップコーンマシンが開発されています。これらは、一定の温度と湿度を保ちながら、均一にポップコーンを弾けさせるための精密な温度制御技術や、連続して製造するための自動供給・排出システムを備えております。味付けの技術も進化しており、均一にフレーバーをコーティングするためのミキシング技術や、湿気を防ぎ、風味を長持ちさせるための包装技術も重要です。特に、キャラメルコーティングなどの場合は、ポップコーンが湿気てしまわないよう、乾燥状態を保つための技術が求められます。

ポップコーン市場は、世界的に安定した需要を持つ成熟した市場ですが、常に新しいトレンドを取り入れながら成長を続けております。特に、映画館での消費は依然として大きな割合を占めていますが、近年では家庭での消費が増加傾向にあります。これは、手軽に作れる電子レンジ用ポップコーンや、家庭用ポップコーンメーカーの普及によるものです。健康志向の高まりも市場に影響を与えており、低カロリー、低脂質、無添加、オーガニックといった健康を意識した製品の需要が高まっています。また、「グルメポップコーン」と呼ばれる高級志向のポップコーンも市場を活性化させております。これは、厳選された高品質な豆を使用し、トリュフ塩、フォアグラ風味、高級チョコレートなど、ユニークで洗練されたフレーバーで差別化を図っています。専門店やオンラインストアを通じて販売され、ギフト需要も取り込んでおります。主要な市場プレイヤーとしては、大手食品メーカーや、映画館チェーン、ポップコーン専門ブランドなどが挙げられます。地域によっては、特定のフレーバーが人気を集めるなど、文化的な嗜好も市場に影響を与えております。

ポップコーン市場は、今後も多様なニーズに応えながら進化していくと予想されます。健康志向は引き続き重要なトレンドであり、さらに栄養価の高い品種の開発や、機能性成分を添加したポップコーンなどが登場する可能性があります。例えば、食物繊維をさらに強化したり、特定のビタミンやミネラルを配合したりする研究が進むかもしれません。フレーバーの多様化もさらに進み、世界各地の伝統的な味や、異文化を融合させた新しい味覚体験を提供する製品が増えるでしょう。パーソナライズされたポップコーン体験も一つの方向性として考えられます。消費者が自宅で簡単に自分好みのフレーバーを調合できるキットや、AIを活用して個人の好みに合わせたフレーバーを提案するサービスなどが登場するかもしれません。サステナビリティへの意識の高まりも、市場に影響を与えるでしょう。環境に配慮した栽培方法で育てられたオーガニックなポップコーン豆や、リサイクル可能なパッケージ、食品ロス削減に貢献する製品などが求められるようになります。また、オンライン販売のさらなる拡大や、サブスクリプションモデルの導入により、消費者がより手軽に高品質なポップコーンを楽しめる機会が増えるでしょう。ポップコーンは、そのシンプルさゆえに、無限の可能性を秘めたスナックであり、今後も私たちの生活に彩りを添え続けることでしょう。