世界のジン市場:ロンドン・ドライ・ジン、プリマス・ジン、オールド・トム・ジン、その他(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

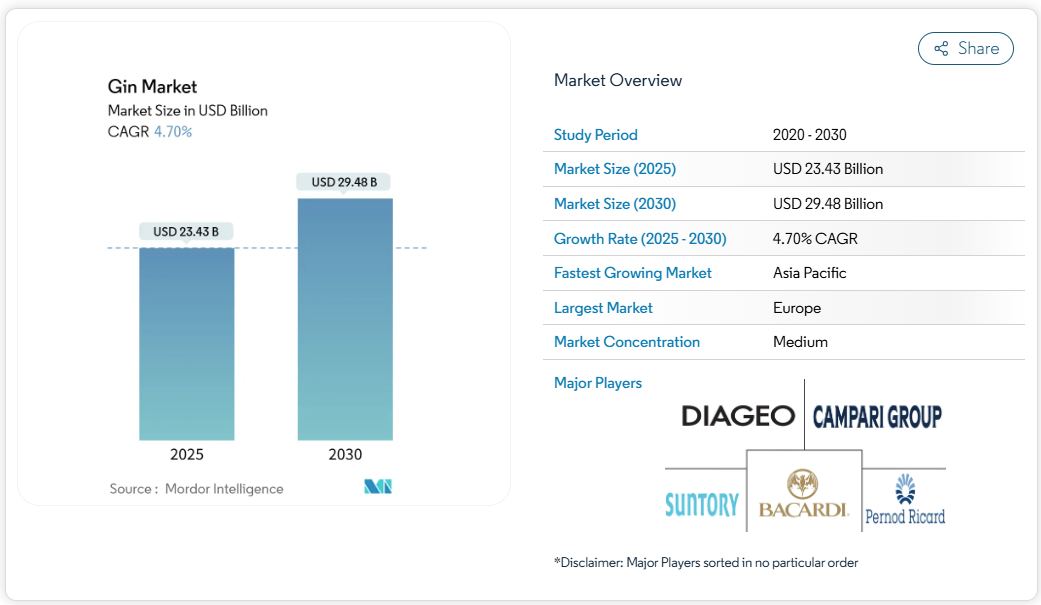

ジン市場の規模は2025年に234億3000万米ドルと推定され、2030年までに294億8000万米ドルに達すると予測されており、年平均成長率(CAGR)4.7%で成長しています。プレミアム化、クラフト革新、そして植物成分を豊富に含む製品の人気の高まりにより、成熟経済圏でアルコール消費量が全体的に正常化する中でも、このカテゴリーは他の蒸留酒を凌駕する成長を見せています。

ボタニカルの試行錯誤と風味の多様化により、生産者は新たな飲用シーンを獲得しています。ヨーロッパでは英国、ドイツ、オランダにおける根強いジン文化が優位性を維持する一方、アジア太平洋地域では都市部でカクテル文化が広まることで最速の成長を遂げています。貿易自由化、特に英国とインド間の段階的な関税削減協定により、プレミアムブランドの輸出機会はさらに拡大しています。

プレミアムおよびクラフトジンの需要増加

ジン市場のプレミアムセグメントは、消費者が優れた品質、本物の産地、そしてユニークな限定生産のストーリー性を重視する製品をますます優先するにつれ、価値の過半数を占め続けております。ビクトリア州の蒸留所はこのトレンドの主要な貢献者として地位を確立し、同州のスピリッツ輸出価値の60.1%をジンが占めており、クラフトスピリッツが世界市場において大きな経済的影響力を持っていることを示しております[1]。生産者は、消費者への直接配送、蒸留所観光、定期購入モデルといった戦略的取り組みを活用し、収益性の向上と顧客エンゲージメントの強化を図っています。さらに、電子商取引プラットフォームとの提携により、市場へのリーチが拡大し、消費者のアクセス性が向上しています。潜在的な市場混乱に対処し、長期的な成長を持続させるため、既存の複合企業は革新的なクラフト蒸留所の買収を積極的に進めており、ジン市場の継続的な勢いと回復力を確保しています。

ジンベースのカクテル人気の高まり

ジンがカクテル調合において持つ多様性は、特にカクテル文化が急速に拡大している市場において、引き続き重要な成長要因となっております。2024年、香港のスピリッツ市場はパンデミック前の水準を上回る売上高を記録しましたが、これは厳選されたメニューでボタニカルジンを前面に押し出したプレミアムカクテルバーの台頭が後押ししております。同様に、スペインの堅調な観光産業(2024年には最大9,500万人の訪問者流入が見込まれる)は、オンプレミス(飲食店)におけるジン販売の重要な成長エンジンとなっております[2]。ジン・トニックやスプリッツへの需要増加は、風味の複雑さを保ちつつ利便性を求める消費者の嗜好に応えるものであり、特に視覚的な魅力を重視する若年層にとって魅力的な商品となっております。さらに、ソーシャルメディアプラットフォームでのカクテル創作の共有という拡大するトレンドは、製品の認知度を高め、リピート購入を通じた消費者エンゲージメントを強化し、ジン市場の消費者基盤拡大を促進しています。

風味と原料における革新

ジン市場では、革新的なボタニカル、特徴的な樽熟成、あるいは地域のテロワールへの強いこだわりによって戦略的に差別化を図る新製品が続々と登場しています。トレベサン蒸留所が2025年に発売を予定している製品は、業界における画期的なイノベーションとして広く注目されており、ユニークな感覚体験を提供するという産業の揺るぎない取り組みを浮き彫りにしています。持続可能性は原料調達における重要な推進力となっており、オーストラリアの蒸留所では輸送コストと環境負荷を最小限に抑えつつ、地域の農業コミュニティを支援するため、自生植物の利用が増加しています。さらに、アダプトゲンなどの機能性植物成分の採用は、健康志向の製品を求める消費者ニーズの高まりと合致し、健康意識の高い層の注目を集めています。高度な抽出技術は、こうした職人技の風味を大規模生産する上で重要な役割を果たしており、クラフトジンブランドが国際市場での存在感を拡大する中で、製品の均一性と品質を保証しています。

成長する観光・ホスピタリティ業界

旅行需要の回復に伴い、ホテル、バー、空港ラウンジなどにおいてプレミアムスピリッツの販売が急増しております。サントリーは大阪工場の改修に4200万米ドルを投資し、2026年開設予定のビジターセンターを設置することで注目を集めております。この取り組みは生産能力の向上だけでなく、体験型観光への参入により、日本国内で急成長するジン市場におけるサントリーの存在感を強化するものでございます。さらに、蒸留所見学ツアーやカクテルマスタークラス、ジン講座といった取り組みは、消費者との関わりを深めるだけでなく、口コミによるブランド支持を促進する収益性の高い事業として実を結びつつあります。ホスピタリティ業界が人手不足に直面する中、サプライヤー各社は研修や支援プログラムを強化し、産業における不可欠なパートナーとしての役割を確固たるものにしています。ACIヨーロッパによれば、ヨーロッパの空港における2024年の旅客数は50億人を超え、2023年比で7.4%の大幅な増加[3]を記録しました。この急増は主に、国際旅行の回復、航空会社の運航能力拡大、渡航制限の緩和によるものです。さらに、格安航空会社の運航増加やビジネス旅行の復活も成長を後押ししています。

厳格な政府規制

政策の変動性はコンプライアンスコストを押し上げ、競争環境を歪めます。トルコでは2024年、輸入スピリッツに対する累積21%の税制改正が突然実施され、外国産ジンブランドの利益率が縮小しました。米国ではアルコール・タバコ税貿易局(TTB)の基準がジュニパーの実の顕著性や樽の定義を規定しており、小規模蒸留所は限られた資源をラベル審査や配合承認に割くことを余儀なくされています。輸出業者は広範な貿易紛争に連動した報復関税にも直面し、州レベルの流通規制がさらなる複雑さを加えています。アラバマ州の管理モデルは、販路の断片化がサービス提供コストをいかに押し上げるかを示しています。こうした規制の重層化は機動性を低下させ、製品発売を遅延させる可能性があり、本来なら堅調なジン市場の拡大を抑制する要因となります。

健康志向飲料への消費者の嗜好

消費者が糖分摂取をより重視するにつれ、特定の飲酒機会は減少傾向にあります。「Action on Sugar」の調査では、多くのジンカクテルの糖分含有量がソーダ飲料と同等であることが明らかになり、再配合の必要性が指摘されています。この傾向は、肥満や糖尿病などの健康リスクに対する意識の高まりによる、より健康的な飲料への移行を反映しています。低カロリーかつ機能性飲料への嗜好は、高アルコール・高カロリーと関連付けられる従来型のジン市場にとって課題となっています。これに対し、メーカーは「ジンシティ・ゼロ」のような低アルコール・ノンアルコール製品で対応しています。これらの製品はアルコール度数を抑えつつ、ボタニカルのエッセンスを保持。風味豊かで罪悪感のない選択肢を求める需要に応えると同時に、健康や環境への懸念にも配慮しています。バランスの取れたライフスタイルにおける「特別なご褒美」としてジンを位置付けるブランドは、ミレニアル世代やZ世代を含む、健康と持続可能性を重視する消費者層を惹きつけ、成長を促進できるでしょう。

セグメント分析

製品種類別:ロンドン・ドライの優位性に革新の挑戦

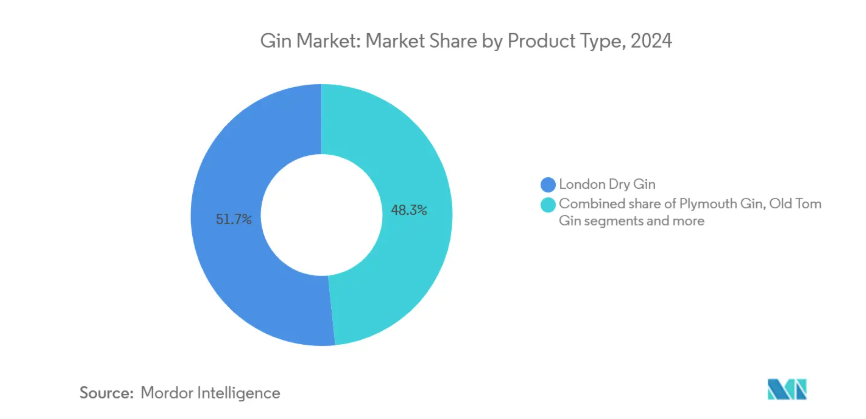

ロンドン・ドライ・ジンは2024年にジン市場シェアの51.66%を占め、ジュニパーを前面に出した味わいの基準としての地位を強調しています。オールド・トム・ジンは2030年まで年平均成長率(CAGR)5.02%と予測され、ジン市場に大きく貢献すると見込まれています。その独特の風味プロファイルはドリンクベースの複雑さを高め、市場での魅力を増しています。クラフト蒸留所は規制の柔軟性を活用し、地元産原料を重ねて使用することで、プレミアム志向層に響く産地ストーリーを創出しています。オールドトムはニッチなカクテル伝統セグメントに訴求し、控えめながらも着実な成長を維持しています。

大規模受託蒸留業者であるMGP Ingredientsは、ブランドオーナー向けに中立スピリッツの再蒸留を特注のボタニカル仕様に調整することで、拡張可能な汎用性を示しています。小売業者は風味重視のジンを新商品コーナーに配置し、相性の良いトニックやビターズとのクロスセルを促進しています。消費者の嗜好が成熟する中、ロンドン・ドライ・ジンは単一農園産ジュニパーやヴィンテージコンセプトによる刷新が求められ、進化する市場での存在意義を維持しなければなりません。輸出ルートでは現地ボタニカルによる差別化が特殊ジン需要を加速させています。オーストラリアの蒸留所はフィンガーライムやレモンマートルといった自生植物を活用し、テロワールをアジアのカクテルバーで高く評価される独特の香気特性へと昇華させています。EU規則ではジュニパーの主成分化が義務付けられていますが、追加ボタニカルの制限はなく、カテゴリーのアイデンティティを損なうことなく創造的な自由を可能にしております。

エンドユーザー別:男性優位から女性成長へ

2024年時点では男性のジン消費量が全体の70.25%を占めておりますが、女性の消費量は年平均成長率5.48%で増加しており、2030年までの販売量拡大において重要な役割を担っております。フレーバーバリエーションは参入障壁を下げ、カクテル文化は屋上バー、フェスティバル、ホームミクソロジーナイトにおいて包括的な機会を創出しています。プレミアムなグラスデザインやパステルカラーは、この層に訴求します。ソーシャルプラットフォームはカクテルの美学を増幅させ、ガーニッシュを施したジン・トニックを憧れのライフスタイルコンテンツとして頻繁に紹介しています。ブランドはマーケティングを「紳士クラブ」のイメージから転換し、職人技と持続可能性を優先したジェンダーニュートラルなストーリーテリングへと移行しています。

バーチャル試飲会などの教育施策により、ボタニカルの神秘性が解明され、家庭での実験が促進され、顧客定着率が向上しています。ソーシャルメディアコミュニティ、ミクソロジーチュートリアル、インフルエンサー主導のキャンペーンが、従来型の男性中心の環境を超えたジン消費の正常化を後押ししています。クラフト蒸留所は、熱心な女性層をターゲットにした限定「クラブ」リリースで関係性を拡大しています。時間の経過とともに消費格差が縮小すれば、ジン市場の潜在顧客基盤が拡大し、他の消費セグメントにおける景気循環的な低迷の影響を緩和するでしょう。

流通チャネル別:小売流通の主導的地位と外食流通の回復

2024年、専門酒類販売店を含む小売流通は、在宅傾向と競争力のある価格設定を背景に、売上高の58.77%という圧倒的なシェアを占めました。一方、オントレード部門はバーがカクテルプログラムや体験型サービスへの再投資を進めることで、4.96%のCAGR(年平均成長率)が予測される回復傾向にあります。戦略的分岐点に位置する専門酒類小売店は、高利益率をもたらすプレミアムセットの品揃えを強化しています。スペインのビーチリゾートでは、過去最高の宿泊者数を予想し、バー経営者が季節限定のシグネチャーカクテルで地元産と輸入ジンの両方をフィーチャーしています。

米国複数州における電子商取引規制の緩和は、消費者への直接配送を可能にしました。これは利便性を高めるだけでなく、生産者が自社ストーリーを織り込むことで顧客ロイヤルティを強化する機会となります。消費者の購買プロセスがオンライン調査、小売購入、飲食店での試飲を横断することが多いため、オムニチャネル戦略の採用が極めて重要となります。このアプローチはジン市場の可能性を大きく広げるものです。

カテゴリー別:プレミアム化の加速がマスマーケットに挑戦

マスマーケット向けブランドは2024年の売上高の54.46%を占め続けていますが、プレミアムSKUは年平均成長率5.76%で拡大し、総販売数量が緩やかに伸びる場合でもカテゴリー価値を高めます。この変化は、消費者の嗜好が職人技、本物志向、体験型飲酒へと進化していることを反映しています。ジン市場では、プレミアム化はより多くのボタニカル使用、マイクロバッチ蒸留、魅力的な原産地ストーリーを意味します。

クラフトメーカーが最大の恩恵を受ける一方、多国籍企業も小ロットのサブラインやステイブレス樽仕上げによるプレミアム化を進め、高価格帯を正当化しています。プレミアム要素が主流商品にも浸透するにつれ価格帯の境界が曖昧化し、大衆市場の価格優位性が薄れつつあります。アイリス根などのボタニカル原料におけるサプライチェーンの逼迫が投入コストを押し上げていますが、プレミアムポジショニングが消費者への転嫁を支えています。今後5年間のジン市場の軌跡は、絶対的な販売数量の伸びよりも、持続的なプレミアム需要がもたらす価値向上に大きく依存するでしょう。

地域別分析

ヨーロッパは世界市場の43.58%を占め、数世紀にわたり受け継がれる蒸留の伝統と豊かなカクテル文化が基盤となっています。英国、ドイツ、オランダが引き続き主要市場であり、ドイツでは地域密着型クラフトブランドへの消費者の関心が高まっています。この分野ではボタニカルの試行錯誤が地元の食文化トレンドと調和しています。英国・インド協定に基づくインドの関税引き下げが継続的に進み、輸出余地が拡大。今後10年間で欧州ジン市場に付加価値の向上が期待されます。

アジア太平洋地域は、都市部の富裕層拡大とミクソロジーへの熱意の高まりにより、2030年までで最も高い5.92%のCAGRを達成します。香港のスピリッツ販売はコロナ禍前の水準を上回り、プレミアムカクテルへの需要が蓄積されていたことを示しています。バンコクやマニラなどの東南アジアの大都市では、オーストラリア、日本、現地のクラフトブランドを取り扱う専門ジンバーが増加しており、地域のジン市場をさらに多様化させています。

北米は成熟した基盤を誇りながらも、イノベーションの温床であり続けています。確立された市場インフラと高い消費者の購買力が相まって、新製品やトレンドの継続的な導入を支えています。さらに、クラフトスピリッツやプレミアム製品への需要拡大が市場の革新を牽引し続けています。一方、南米アメリカでは新たな潮流が見られます。ブラジルではカクテル文化の復興が起き、アルゼンチンではプレミアム化が推進されており、いずれもロンドンドライジンの輸入量に緩やかな増加をもたらしています。中東地域は依然としてアルコール規制の影響を受けておりますが、UAEの免税店では駐在員や観光客向けに高価格帯のジンが販売されております。アフリカ市場は発展途上ながら、南アフリカやナイジェリアでは都市部のミレニアル世代が輸入品や現地クラフトブランドを探求する動きが見られ、将来的な世界ジン市場への供給源となる可能性を示しております。

競争環境

ジン市場は中程度の集中化が進んだ競争構造を示しております。各社は最大の市場シェア獲得に向け、自社の事業戦略を堅持しております。市場で活動する主要企業には、バカルディ・リミテッド、ダヴィデ・カンパリ・ミラノN.V.、ディアジオplc、サントリーホールディングス株式会社、ペルノ・リカールS.A.が含まれます。主要企業は消費者の関心を引きつけるため、プレミアムジンの発売を通じた製品革新に継続的に注力しています。これらの企業は市場での地位を維持するため、研究開発、ソーシャルメディアマーケティングへの投資を増やし、地理的プレゼンスを拡大しています。

世界的な大手企業であるディアジオ、ペルノ・リカール、ウィリアム・グラント・アンド・サンズは、蒸留設備と多額のマーケティング予算を複数の国で活用し、スピリッツ業界を支配しています。ペルノ・リカールのビーフィーター・ジンは、その主力ブランドの回復力を強調し、引き続き好調です。一方、ウィリアム・グラントのヘンドリック・ジンは、その希少性を強調した限定版「キャビネット・オブ・キュリオシティ」で、そのプレミアムな地位を強化しています。

買収は極めて重要な役割を果たしています。ブラウン・フォーマン社が超高級ジン「Gin Mare」を買収したことで、地中海産の植物に関する専門知識が同社の製品ラインナップに注入され、テロワールを重視したストーリーに対する需要の高まりに対応しています。さらに、大手多国籍企業は、独立した本物のイメージを獲得することを目指し、社内で小規模なクラフト製品群を育成しています。クラフトの競合他社は、地元の植物、持続可能性、没入型の蒸留所体験などの強みを活用しています。技術の導入はコスト構造と消費者との関わり方を変えます。例えば大手企業は省エネ型蒸留器や予知保全を導入し、グローバル事業全体のユーティリティ管理を最適化しています。消費者向けにはQRコードラベルがバッチごとの原産地ストーリーを伝えるだけでなく、カクテルの作り方を紹介し、購買意欲を高めています。統合の波にもかかわらず、ジン市場は活気を保っており、参入障壁が低いため新たなマイクロ生産者が登場し、競争と革新を促進しています。

産業の最新動向

- 2025年1月:マイアミ・ブリーズ・カーケア社はジンシティ・グループ社の全株式取得を完了し、ジンシティのブランドポートフォリオ(ジンシティ・オリジナル・ロンドン・ドライジン、ノンアルコール版ジンシティ・ゼロ、ジンシティ・ジン・トニックのレディ・トゥ・ドリンク製品を含む)を通じてジン市場へ進出。マイアミ、イビサ、ドバイ、ロンドンでの店舗拡大を計画中

- 2025年1月:アライド・ブレンダーズ・アンド・ディスティラーズ社は、プレミアム「ゾヤ・ジン」ラインナップに2つの新製品を発表しました。ウォーターメロン・ジンとエスプレッソ・コーヒー・ジンです。ウォーターメロン・ジンは晴れた日の精神を体現し、太陽の光を浴びながら冷たいドリンクを楽しむ喜びを呼び起こします。一方、エスプレッソ・コーヒー・ジンはクラシックなエスプレッソの力強く深煎りされた特徴を凝縮し、豪華で芳醇な体験を提供します。

- 2024年6月:ラディコ・カイタン社は、ジャイサルメール・インディアン・クラフト・ジンの「ゴールド・エディション」を発表いたしました。精密に醸造された「ゴールド・エディション」は、インドのプレミアムスピリッツ分野における新たな基準となることを目指しております。世界で最も高価なスパイスであるサフランを浸漬することで、贅沢な味わいとエキゾチックな風味プロファイルをお約束いたします。

- 2024年1月:アソシエイテッド・ケディア・グループの旗艦企業であるアソシエイテッド・アルコールズ・アンド・ブルワリーズ・リミテッド(AABL)は、プレミアム手造りジン「ニコバル」を発表いたしました。エルダーフラワーとハイビスカスを浸漬し、パラダイスシードが際立つ独特の風味が特徴です。

ジン産業レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場環境

4.1 市場概要

4.2 市場推進要因

4.2.1 プレミアム・クラフトジンへの需要増加

4.2.2 ジンベースのカクテルの人気上昇

4.2.3 風味と原料における革新

4.2.4 観光・ホスピタリティ産業の成長

4.2.5 持続可能性と倫理的調達

4.2.6 パブチェーンによる戦略的拡大

4.3 市場制約

4.3.1 厳格な政府規制

4.3.2 健康志向飲料への消費者嗜好

4.3.3 過剰摂取に伴う健康問題

4.3.4 高い生産コストが市場成長に与える影響

4.4 消費者行動分析

4.5 規制動向

4.6 ポーターの5つの力分析

4.6.1 供給者の交渉力

4.6.2 購入者の交渉力

4.6.3 新規参入の脅威

4.6.4 代替品の脅威

4.6.5 競争の度合い

5. 市場規模と成長予測(金額ベース)

5.1 製品種類別

5.1.1 ロンドン・ドライ・ジン

5.1.2 プリマス・ジン

5.1.3 オールド・トム・ジン

5.1.4 その他の製品種類

5.2 エンドユーザー別

5.2.1 男性

5.2.2 女性

5.3 カテゴリー別

5.3.1 マス

5.3.2 プレミアム

5.4 流通チャネル別

5.4.1 飲食店向け

5.4.2 小売店向け

5.4.2.1 専門店/酒類専門店

5.4.2.2 その他の小売チャネル

5.5 地域別

5.5.1 北米

5.5.1.1 アメリカ合衆国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.1.4 北米その他

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 イタリア

5.5.2.4 フランス

5.5.2.5 スペイン

5.5.2.6 オランダ

5.5.2.7 ポーランド

5.5.2.8 ベルギー

5.5.2.9 スウェーデン

5.5.2.10 その他のヨーロッパ諸国

5.5.3 アジア太平洋地域

5.5.3.1 中国

5.5.3.2 インド

5.5.3.3 日本

5.5.3.4 オーストラリア

5.5.3.5 インドネシア

5.5.3.6 韓国

5.5.3.7 タイ

5.5.3.8 シンガポール

5.5.3.9 アジア太平洋地域その他

5.5.4 南アメリカ

5.5.4.1 ブラジル

5.5.4.2 アルゼンチン

5.5.4.3 コロンビア

5.5.4.4 チリ

5.5.4.5 ペルー

5.5.4.6 南米アメリカその他

5.5.5 中東およびアフリカ

5.5.5.1 アラブ首長国連邦

5.5.5.2 南アフリカ

5.5.5.3 エジプト

5.5.5.4 モロッコ

5.5.5.5 ナイジェリア

5.5.5.6 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバル概要、市場概要、中核セグメント、財務情報、戦略情報、市場順位/シェア、製品・サービス、最近の動向を含む)

6.4.1 Diageo Plc

6.4.2 Bacardi Limited

6.4.3 Pernod Ricard SA

6.4.4 William Grant and Sons Ltd

6.4.5 Davide Campari-Milano NV

6.4.6 Suntory Holdings Ltd

6.4.7 Remy Cointreau SA

6.4.8 Radico Khaitan Ltd

6.4.9 San Miguel Corporation (Ginebra San Miguel)

6.4.10 Maison Ferrand

6.4.11 Brown-Forman Corp (Fords Gin)

6.4.12 Hotaling & Co.

6.4.13 Spearhead Spirits

6.4.14 Hernö Gin Distillery AB

6.4.15 Masons of Yorkshire

6.4.16 Globus Spirits Ltd.

6.4.17 Berry Bros. & Rudd Ltd.

6.4.18 Four Pillars Distillery

6.4.19 Distell Group Ltd.

6.4.20 Brooklyn Gin Co.

6.4.21 Ukiyo Spirits Co.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***