チョコレート牛乳市場規模・シェア分析:成長動向と予測 (2025-2030年)

チョコレートミルク市場レポートは、製品タイプ(乳製品ベース、非乳製品ベース)、フレーバー(ダークチョコレート、ミルクおよびホワイトチョコレート)、包装形態(無菌カートン、プラスチックボトル、フレキシブルパウチおよびサシェ、ガラスボトル)、流通チャネル(HORECA、小売)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

チョコレートミルク市場の概要:成長トレンドと予測(2025年~2030年)

# 1. 市場概況

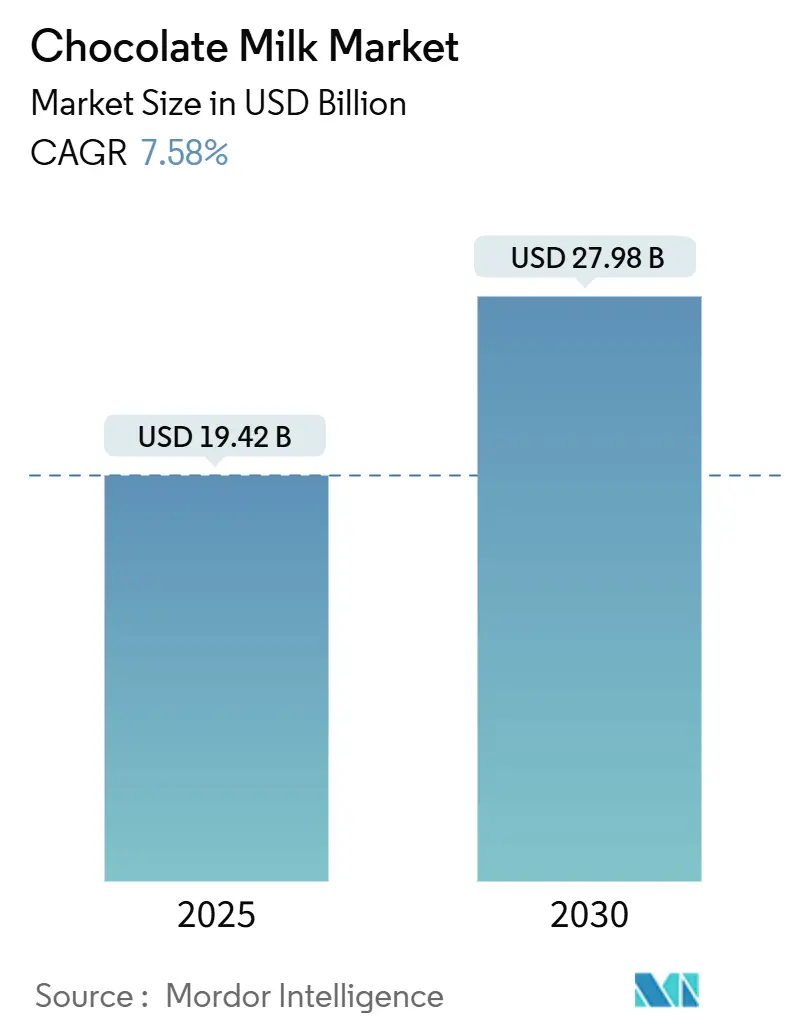

世界のチョコレートミルク市場は、2025年に194.2億米ドルに達し、2030年には279.8億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.58%です。かつては子供向けの飲み物と見なされていたチョコレートミルクですが、現在では大人、特に運動後の回復飲料として注目を集めています。コカ・コーラ傘下のFairlifeのようなブランドは、高タンパク質の利点を強調しています。乳製品ベースのチョコレートミルクが依然として市場を牽引していますが、OatlyやRippleといった企業の植物性代替品も、ヴィーガンや乳糖不耐症の消費者、持続可能性を重視する層に支持され、ニッチ市場を確立しています。

パッケージングの革新も進んでおり、ネスレのNesquikは長期保存が可能な無菌カートンを採用し、地域ブランドは外出先での消費や学校給食に適した小型パウチを導入しています。流通チャネルではスーパーマーケットが依然として主要ですが、カフェもプレミアムなチョコレートミルクの提供を通じて存在感を増しています。スターバックスは季節限定のチョコレート飲料を導入し、家庭での消費にとどまらない幅広い魅力を生み出しています。健康志向の高まりと糖分含有量への監視強化に対応し、ダノンなどの企業は、低糖で強化されたプロテイン入りチョコレートミルク製品を投入しています。これらのトレンドは、チョコレートミルクが日常生活において、贅沢さと健康、革新性を融合させた形で進化していることを示しています。

# 2. 主要なレポートのポイント

* 製品タイプ別: 2024年には乳製品ベース飲料がチョコレートミルク市場シェアの82.17%を占めました。一方、植物性代替品は2030年までに7.89%のCAGRで成長すると予測されています。

* フレーバー別: 2024年にはミルク&ホワイトチョコレートがチョコレートミルク市場シェアの63.54%を占めました。ダークチョコレート製品は2025年から2030年の間に8.57%のCAGRで成長する見込みです。

* パッケージング別: 2024年には無菌カートンが収益シェアの53.58%を占めました。フレキシブルパウチは2030年までに8.5%のCAGRで成長しています。

* 流通チャネル別: 2024年には小売店がチョコレートミルク市場規模の64.59%を占めました。HORECA(ホテル・レストラン・カフェ)チャネルは2030年までに8.23%のCAGRで拡大すると予測されています。

* 地域別: 2024年には北米が収益シェアの37.52%を占め、アジア太平洋地域は2030年までに7.92%と最も高いCAGRを記録すると予測されています。

# 3. 市場のトレンドと洞察

3.1 成長要因

* RTD(Ready-to-Drink)飲料の需要増加: 消費者が利便性を重視する中、RTD飲料の需要が急増し、チョコレートミルク市場を牽引しています。単回提供で保存性の高いパッケージングにより、チョコレートミルクは外出先での選択肢として定着しています。ネスレは2024年にNesquik RTDラインを拡大し、Fairlifeはプロテイン豊富なチョコレートミルクを運動後の回復飲料として販売しています。植物性飲料のOatlyもRTDカートンでチョコレートオーツミルクを発売し、スターバックスも季節限定のRTDチョコレート飲料を導入しています。国際労働機関によると、2025年までに世界の就業者人口は36億人に達すると予測されており、多忙なライフスタイルを送る消費者がRTD飲料を好む傾向が強まっています。

* 低糖・オーガニック製品の革新: 健康志向の消費者は、過剰な糖分や人工添加物を避けつつ、贅沢な味を求める傾向にあります。国際食品情報評議会(IFIC)の2024年の調査では、アメリカ人の66%が糖分摂取を制限しようとしていると報告されており、これは2023年の61%から増加しています。これに対応し、Horizon Organicは低糖オーガニックチョコレートミルクを、Fairlifeは低糖の植物性チョコレートプロテインミルクを発売しています。小売店ではオーガニックや低糖製品の専用コーナーが設けられ、カフェでもこれらの製品が提供されるようになっています。

* 主要企業によるプロモーション・マーケティング活動の強化: 2024年には、National Dairy Councilが学校向けにホットチョコレートミルクを推奨し、Horizon Organicは「This Milk Means Business」キャンペーンで健康志向の親層にアピールしました。Byrne Dairyは学校や小売店でのプロモーションを通じて低糖チョコレートミルクを推進しています。IFICの調査によると、アメリカ人の85%が食品・飲料購入時に味を重視し、76%が価格、62%が健康性を重視しています。また、2024年には54%の消費者がソーシャルメディアで食品・栄養コンテンツに関与しており、デジタルマーケティングの影響力が増しています。これらの活動は、チョコレートミルクのイメージを単なる懐かしいおやつから、機能的な日常飲料へと変革しています。

* フードサービスにおけるチョコレートベースのシェイクやグルメフレーバーの需要増加: カフェ、QSR(クイックサービスレストラン)、高級レストランでは、贅沢なチョコレートミルクシェイク、モルトドリンク、フレーバーラテが人気を集め、チョコレートミルクは家庭の定番からフードサービスの重要な材料へと昇格しています。スターバックスや地域カフェチェーンは季節限定のチョコレートミルクシェイクやコールドブリューを導入し、Shake ShackやDairy Queenも季節限定のチョコレートミルクシェイクを提供しています。ダークチョコレート、塩キャラメル、モカなどのグルメフレーバーは、ノスタルジーとモダンなひねりを求める若い消費者に響いています。

3.2 阻害要因

* 小児肥満と糖尿病への懸念: 小児肥満と糖尿病に関する健康上の懸念が高まる中、チョコレートミルクの消費は厳しく監視されています。親や保護者は飲料の糖分含有量に注意を払い、子供向けのチョコレートミルクを制限または避ける傾向にあります。米国疾病対策センター(CDC)の2024年のデータによると、米国の2~19歳の子供と青少年の約21.1%が肥満に苦しんでおり、2000年の13.9%から大幅に増加しています。これに対応し、政策立案者や学校当局はフレーバーミルクの提供を制限する規制を制定しています。

* 他の代替飲料の市場浸透: エナジードリンクや機能性飲料が人気を集めるにつれて、チョコレートミルク市場は競争に直面しています。今日の消費者は、エネルギー、水分補給、精神的な明晰さなど、具体的な健康上の利点を提供する飲料を求めています。この嗜好の変化により、機能性飲料は従来のチョコレートミルクよりも魅力的な選択肢となっています。Red BullやMonsterのようなブランドは、精神的な覚醒、スタミナ、水分補給に焦点を当てた機能性エナジードリンクを発売しています。小売業者やフードサービス事業者は、これらのトレンド飲料に専用の棚スペースやメニュー枠を割り当てています。これに対し、チョコレートミルクブランドは、Shamrock Farmsのプロテイン強化チョコレートミルクやTruMooの低糖乳糖フリー製品など、革新的な製品を投入し、栄養価と多様性を強調することで競争力を維持しようとしています。

# 4. セグメント分析

4.1 製品タイプ別:植物性イノベーションの加速

* 乳製品ベース: 2024年には、乳製品ベースの製品がチョコレートミルク市場の82.17%を占め、確立されたサプライチェーン、コスト効率、消費者との強い結びつきという利点を持っています。TruMoo Chocolate Milkは本物の牛乳と天然フレーバーを強調し、Shamrock Farms Chocolate Milkはクラシックな味と栄養豊富なプロファイルを訴求し、乳製品セグメントの堅牢性を示しています。

* 非乳製品ベース: 植物性、乳糖フリーの選択肢への消費者のシフトにより、非乳製品チョコレートミルクは2030年までに7.89%のCAGRで成長すると予測される、市場で最も急速に成長しているセグメントです。Silk Soy Chocolate Milkの豆乳ベース製品は高タンパク質で人気があり、Oatly Chocolate Milkはクリーミーな食感と持続可能性への注力で急速に支持を広げています。Almond Breeze Chocolate Milkはプレミアム市場をターゲットに、カルシウムなどの栄養素で強化された贅沢なフレーバーを提供しています。

4.2 フレーバー別:ダークチョコレートのプレミアム化トレンド

* ミルク&ホワイトチョコレート: 2024年にはミルクチョコレートが最大の市場シェアを占め、その普遍的な甘さは子供や家族の間で人気を確立しています。TruMoo Classic Milk ChocolateやNesquik Milk Chocolateのようなブランドは、栄養豊富で低糖、プロテイン強化された製品でブランドロイヤルティを築いています。Fairlife Milk Chocolateは高タンパク質で乳糖フリーの製品を提供し、Horizon Organic Milk Chocolateはオーガニック成分とクリーンラベルを強調しています。ホワイトチョコレート製品はニッチ市場ですが、プレミアムおよびスペシャリティ市場で安定した需要があります。

* ダークチョコレート: ダークチョコレート製品は2030年までに8.57%のCAGRで急速に成長すると予測されています。これは、ダークチョコレートが健康上の利点と関連付けられ、プレミアム市場に位置付けられているためです。Luker ChocolateのCaramel Dark Chocolate Milkは洗練された味覚に応え、Organic Valley Dark Chocolate Milkはオーガニックと低糖の特性を強調し、Silk Dark Chocolate Soy Milkは植物性で高タンパク質の製品で健康志向の大人をターゲットにしています。

4.3 パッケージング別:持続可能性がフレキシブルパッケージの成長を牽引

* 無菌カートン: 2024年には無菌カートンがチョコレートミルクパッケージング市場の53.58%を占め、その保存性、利便性、プレミアムな市場ポジショニングが魅力です。TruMoo Classic Milk ChocolateやFairlife Milk Chocolate、インドのAmul Kool Chocolate MilkやBritannia NutriChoice Chocolate Milkなどが無菌カートンを採用しています。Tetra PakのEvero Asepticカートンなどの革新は、製品品質を維持しつつ環境意識の高い消費者に響いています。

* フレキシブルパウチ・サシェ: 携帯性、利便性、持続可能性のトレンドにより、フレキシブルパウチとサシェは2030年までに8.5%のCAGRで成長すると予測される、最も急速に成長しているパッケージングセグメントです。Silk Milk Chocolate、Soy Milk、Fairlife Milk Chocolate、インドのEpigamia Chocolate Milk Pouchesなどがこのトレンドに乗じています。GualapackやCheer Packのような企業は液体乳製品向けに特化したスパウト付きパウチを開発し、StonyfieldはオールPEリサイクル可能なスパウト付きパウチで環境に配慮したソリューションを推進しています。

4.4 流通チャネル別:HORECAの拡大機会

* 小売: 2024年には小売チャネルがチョコレートミルク市場の64.59%を占め、消費者の習慣と広範な入手可能性がその要因です。従来のスーパーマーケットやハイパーマーケットが重要である一方、オンラインプラットフォームやコンビニエンスストアも急速に存在感を拡大しています。Amul Kool、Epigamia、Britanniaなどのブランドは、味、栄養、利便性を兼ね備えたRTDチョコレートミルクをカートンやパウチで展開しています。Slate Milkはサブスクリプションサービスを利用したD2C(Direct-to-Consumer)アプローチで、健康志向の消費者にプレミアムチョコレートミルクを提供しています。

* HORECA: HORECAチャネルは2030年までに8.23%のCAGRで最も急速に成長すると予測されています。フードサービス事業者は、チョコレートミルクを飲料としてだけでなく、専門料理の材料としても活用し、その多様性を高めています。Nestlé Professionalは学校やカフェテリアでチョコレートミルクを推進し、インドのCafe Coffee Day、Barista、Domino’sなどのチェーンは子供向けセット、プレミアムドリンク、デザートに組み込んでいます。

# 5. 地域分析

* 北米: 2024年には北米が市場シェアの37.52%を占め、堅牢な乳製品インフラ、積極的な学校栄養イニシアチブ、回復飲料や家庭の定番としてのチョコレートミルクに対する根強い消費者の愛着に支えられています。Fairlife Milk ChocolateやTruMoo Classic Milk Chocolateのようなブランドは、高タンパク質、乳糖フリー、栄養強化された製品を提供し、プレミアム化と機能性強化のトレンドを牽引しています。

* アジア太平洋: アジア太平洋地域は2030年までに7.92%のCAGRを誇り、最も急速に成長している地域です。可処分所得の増加、都市化、若年層の間での西洋式パッケージ飲料への嗜好の高まりがこの成長を牽引しています。中国、インドネシア、インドがこの拡大の最前線にいます。FrieslandCampinaは地域の乳製品インフラを強化し、日本の明治乳業はプレミアムなチョコレートフレーバーミルクを展開しています。インドではAmul Kool Chocolate MilkやBritannia NutriChoice Chocolate Milkが子供や家族を戦略的にターゲットにしています。

* その他(中東、アフリカ、ヨーロッパ、南米): 中東、アフリカ、ヨーロッパ、南米などの地域は、着実ながらも緩やかな成長を遂げています。中東ではAlmaraiやSadafcoがチョコレートフレーバーミルク市場を支配し、小売およびフードサービス部門に供給しています。ヨーロッパはオーガニックでクリーンラベルのチョコレートミルクに傾倒しており、糖分規制が製品の再処方(リフォーミュレーション)に影響を与えています。南米では、ブラジルやアルゼンチンでItambéやPiracanjubaなどの地元ブランドが、中産階級のチョコレートミルクやパッケージ飲料への需要の高まりを取り込んでいます。

# 6. 競合状況

世界のチョコレートミルク市場では、多国籍乳製品大手と地域企業が、ターゲットを絞ったマーケティングと独自の製品提供を通じて優位性を競っています。Fairlife Milk Chocolate、TruMoo Classic Milk Chocolate、Amul Kool Chocolate Milkなどのブランドは、高タンパク質、乳糖フリー、子供向けの栄養強化など、機能的な利点を強調することでニッチ市場を確立しています。マーケティング戦略は、家族、学校のイニシアチブ、健康志向の大人をターゲットに、贅沢さと健康の融合を強調することが多いです。

主要ブランドは、最先端の加工技術とパッケージング技術を活用して製品品質を維持し、市場での関連性を保っています。超濾過やタンパク質濃縮などの技術により、FairlifeやBritannia NutriChoice Chocolate Milkのようなブランドは、乳糖レベルを管理しながらタンパク質含有量を高めることができます。無菌カートンやスパウト付きパウチ、環境に優しい素材などのパッケージングの革新は、保存性と利便性を保証するだけでなく、持続可能性も推進しています。

企業は市場での地位を強化し、成長機会を捉えるために戦略的な動きを展開しています。ネスレやダノンなどの大手企業は、新興市場に進出し、現地生産拠点を設立し、パートナーシップを構築しています。一方、中東のAlmaraiや南米のItambéのような地域企業は、国内の流通チャネルを活用して市場浸透を深めています。M&A、共同ブランド、HORECAチャネルやオンライン小売業者との提携を通じて、ブランドは特にプレミアムまたは機能性チョコレートミルク製品の可視性を高めています。消費者の嗜好の変化に対応するため、ブランドは大人向けの贅沢な製品や、プロバイオティクスやコラーゲンを配合したハイブリッド製品を導入するなど、ホワイトスペース戦略を探求し、長期的な競争優位性へのコミットメントを強調しています。

# 7. 最近の業界動向

* 2024年8月: Mars WrigleyはFire Brandsと提携し、SNICKERS、TWIX、MILKY WAYのRTDシェイクを発売しました。これは、贅沢なプロテイン飲料を求める大人をターゲットとしています。

* 2024年7月: FrieslandCampinaはYazooフレーバーミルクのラインナップを拡大し、新しい期間限定のチョコレートオレンジフレーバーを導入しました。この新製品は、Yazooブランドのシグネチャーであるチョコレートミルクと柑橘系の香りを組み合わせたもので、新しい顧客層を惹きつけることを目指しています。

* 2024年1月: Dairy Farmers of Americaは、学校や小売店の糖分目標に対応するため、TruMoo ZeroとMilk50というゼロシュガーでプロテインを強化した新ラインを発表しました。

本レポートは、世界のチョコレートミルク市場に関する包括的な分析を提供しています。チョコレートミルクは、チョコレートシロップと牛乳を混ぜ合わせた甘い飲料として定義されており、その市場の動向、成長要因、課題、そして将来の展望を詳細に調査しています。

市場の調査範囲は広範であり、製品タイプ別には乳製品ベースのチョコレートミルクと非乳製品ベースのチョコレートミルクに分類されます。フレーバー別ではダークチョコレート、ミルクチョコレート、ホワイトチョコレートが分析対象です。パッケージングに関しては、無菌カートン、ペットボトル、フレキシブルパウチ、ガラスボトルといった多様な形態が考慮されています。流通チャネルは、HORECA(ホテル、レストラン、カフェ)部門と、スーパーマーケット/ハイパーマーケット、オンライン小売チャネル、コンビニエンスストア、その他の流通チャネルを含む小売部門に細分化されています。地理的分析では、北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカの主要地域および国々が対象とされ、それぞれの市場規模と成長予測が価値(USD百万)に基づいて算出されています。

市場の主要な数値を見ると、2025年における世界のチョコレートミルク市場規模は194.2億米ドルと推定されています。この市場は、2030年までには年平均成長率(CAGR)7.58%で着実に成長し、279.8億米ドルに達すると予測されています。特に注目すべきは、アジア太平洋地域が最も急速な成長を遂げている点であり、そのCAGRは7.92%と見込まれています。また、健康志向の高まりを背景に、非乳製品ベースのチョコレートミルクが市場全体の成長を上回る7.89%のCAGRで拡大しており、消費者の多様なニーズに応える製品革新が進んでいることが示されています。

市場の成長を促進する要因は多岐にわたります。主要企業によるプロモーションおよびマーケティング活動の積極的な強化は、製品の認知度と消費を押し上げています。また、手軽に楽しめるすぐに飲める飲料(RTD)への需要が世界的に高まっていることも、チョコレートミルク市場にとって追い風となっています。健康意識の高まりに対応した低糖質やオーガニック製品における継続的なイノベーションは、新たな消費者層を引き付けています。さらに、インフルエンサーとのパートナーシップやスポンサーシップを通じたマーケティング戦略、現代的な小売チャネルの拡大も、市場の成長に貢献しています。フードサービス分野では、チョコレートベースのシェイクやグルメフレーバーに対する需要が増加しており、これも市場拡大の一因となっています。

一方で、市場にはいくつかの課題も存在します。純粋なココアの安定的な調達における課題は、サプライチェーンに影響を与える可能性があります。また、小児肥満や糖尿病といった健康問題に対する懸念は、特に高糖質飲料に対する消費者の見方を厳しくしています。これに伴い、砂糖含有量や健康表示に関する規制圧力も高まっており、企業は製品開発やマーケティング戦略の見直しを迫られています。さらに、植物性ミルクやエナジードリンクなど、他の代替飲料の市場浸透が強いため、チョコレートミルクは激しい競争に直面しています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェアの詳細な分析が提供されています。本レポートでは、Nestle S.A.、The Coca-Cola Company、Danone S.A.、Meiji Holdings Co., Ltd.、Morinaga Milk Industry Co., Ltd.、Oatly Group AB、Califia Farms, LLCなど、世界の主要な市場参加企業がプロファイルされています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が含まれており、市場の競争構造を理解する上で重要な情報を提供しています。

本レポートは、これらの分析を通じて、世界のチョコレートミルク市場における機会と将来の展望を明確に示しており、関係者にとって価値ある洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の状況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 主要企業によるプロモーションおよびマーケティング活動の強化

- 4.2.2 RTD飲料の需要増加

- 4.2.3 低糖質およびオーガニック製品の革新

- 4.2.4 パートナーシップとインフルエンサーによるスポンサーシップ

- 4.2.5 近代的な小売チャネルの拡大

- 4.2.6 フードサービスにおけるチョコレートベースのシェイクとグルメフレーバーの需要増加

-

4.3 市場の阻害要因

- 4.3.1 純粋なココアの調達における課題

- 4.3.2 小児肥満と糖尿病に関する懸念

- 4.3.3 砂糖と健康表示に関する規制圧力

- 4.3.4 その他の代替飲料の強力な市場浸透

- 4.4 消費者行動分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ

- 5.1.1 乳製品ベースのチョコレートミルク

- 5.1.2 非乳製品ベースのチョコレートミルク

-

5.2 フレーバー別

- 5.2.1 ダークチョコレート

- 5.2.2 ミルクチョコレートおよびホワイトチョコレート

-

5.3 包装

- 5.3.1 無菌カートン

- 5.3.2 プラスチックボトル

- 5.3.3 フレキシブルパウチおよびサシェ

- 5.3.4 ガラスボトル

-

5.4 流通チャネル

- 5.4.1 HORECA

- 5.4.2 小売

- 5.4.2.1 スーパーマーケット/ハイパーマーケット

- 5.4.2.2 オンライン小売チャネル

- 5.4.2.3 コンビニエンスストア/食料品店

- 5.4.2.4 その他の流通チャネル

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 イタリア

- 5.5.2.4 フランス

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 ポーランド

- 5.5.2.8 ベルギー

- 5.5.2.9 スウェーデン

- 5.5.2.10 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 インドネシア

- 5.5.3.6 韓国

- 5.5.3.7 タイ

- 5.5.3.8 シンガポール

- 5.5.3.9 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 チリ

- 5.5.4.5 ペルー

- 5.5.4.6 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 ナイジェリア

- 5.5.5.5 エジプト

- 5.5.5.6 モロッコ

- 5.5.5.7 トルコ

- 5.5.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、市場ランキング/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 ネスレS.A.

- 6.4.2 ロイヤル・フリースランドカンピーナN.V.

- 6.4.3 ザ コカ・コーラ カンパニー

- 6.4.4 ダノンS.A.

- 6.4.5 グループ・ラクタリスS.A.

- 6.4.6 フォンテラ・コーポラティブ・グループ・リミテッド

- 6.4.7 シャットー・ミルク・カンパニー

- 6.4.8 内モンゴル伊利実業集団股份有限公司

- 6.4.9 中国蒙牛乳業有限公司

- 6.4.10 明治ホールディングス株式会社

- 6.4.11 森永乳業株式会社

- 6.4.12 サプート社

- 6.4.13 テオ・ミュラー・グループGmbH

- 6.4.14 グルポ・ララS.A.B. de C.V.

- 6.4.15 ハーシー社

- 6.4.16 デイリー・ファーマーズ・オブ・アメリカ社

- 6.4.17 オートリー・グループAB

- 6.4.18 カリフィア・ファームズLLC

- 6.4.19 維他奶国際集団有限公司

- 6.4.20 ホライズン・オーガニック・デイリーLLC

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

チョコレート牛乳は、牛乳にココアパウダー、砂糖、香料などを加えて作られる甘い乳飲料でございます。その豊かなチョコレートの風味と牛乳のまろやかさが特徴であり、子供から大人まで幅広い年齢層に親しまれております。カルシウムやタンパク質といった牛乳本来の栄養素に加え、チョコレートの持つ嗜好性が融合した製品として、世界中で愛飲されております。

チョコレート牛乳には、様々な種類が存在いたします。まず、ベースとなる牛乳の種類によって、乳脂肪分を調整した低脂肪乳や無脂肪乳を使用したもの、あるいは豆乳やアーモンドミルクなどの植物性ミルクをベースにした代替品がございます。これらは、健康志向の高まりやアレルギー対応のニーズに応える形で開発されております。次に、甘さのレベルによって、標準的な甘さのものから、甘さ控えめ、さらには無糖でココアの風味を前面に出したものまで多岐にわたります。風味に関しても、ダークチョコレート、ミルクチョコレート、ホワイトチョコレートといったカカオの配合による違いや、ミントやオレンジなどのフレーバーを加えた季節限定品やプレミアム品も登場しております。パッケージの形態も多様で、紙パック、ペットボトル、瓶などがあり、大容量のファミリーサイズから、手軽に飲める個食サイズまで、消費者のライフスタイルに合わせて選べるようになっております。また、市販品だけでなく、家庭で牛乳にココアパウダーやチョコレートシロップを混ぜて手軽に作ることもできます。

チョコレート牛乳の用途は非常に広範でございます。最も一般的なのは、日常の飲料として、朝食時やおやつ、あるいはリフレッシュしたい時にそのまま飲むことでございます。その栄養価と美味しさから、特に運動後のリカバリードリンクとしても注目されており、炭水化物とタンパク質を効率的に補給できる点が評価されております。また、デザートの材料としても頻繁に用いられ、プリン、ゼリー、アイスクリーム、スムージーなどのベースとして活用されます。さらに、意外な用途としては、カレーやシチューなどの煮込み料理に隠し味として加えることで、コクと深みを増す効果もございます。パーティーや子供向けのイベントでは、見た目にも楽しく、人気の高いドリンクとして提供されます。カフェメニューにおいても、ホットチョコレートやアイスチョコレートドリンクのベースとして、あるいはアレンジドリンクの材料として欠かせない存在となっております。

チョコレート牛乳の製造には、様々な関連技術が用いられております。まず、ココアパウダーや砂糖、安定剤などを牛乳に均一に混合・溶解させる技術が重要でございます。ダマにならず、滑らかな口当たりを実現するためには、高度な混合技術が求められます。次に、製品の安全性を確保し、保存性を高めるために殺菌処理が行われます。UHT(超高温殺菌)やHTST(高温短時間殺菌)といった殺菌方法が一般的であり、これにより微生物を殺菌しつつ、風味の変化を最小限に抑える工夫がなされております。また、乳脂肪球を細かく均一にする均質化処理は、脂肪の分離を防ぎ、口当たりを滑らかにするために不可欠でございます。充填・包装においては、無菌充填技術が用いられ、製品の品質を保ちながら効率的に包装が行われます。品質管理の面では、風味、色、粘度、微生物検査などが厳格に行われ、賞味期限設定のための加速試験なども実施されます。保存技術の進化により、常温で長期間保存可能なロングライフ製品(LL牛乳)の開発も進んでおります。原料技術としては、高品質なココアパウダーの選定やカカオ豆の品種改良、さらには天然甘味料や人工甘味料の適切な使用、安定剤や乳化剤の最適化などが挙げられます。

チョコレート牛乳の市場背景は、安定した需要に支えられております。その歴史は古く、17世紀にイギリスで誕生したとされており、日本には明治時代以降に普及いたしました。現在では、大手乳業メーカーが多数参入し、乳飲料市場の一角を占める重要なカテゴリーとなっております。主要な消費者層は子供から大人までと幅広いですが、特に若年層やスポーツ愛好者からの支持も厚いです。近年の市場トレンドとしては、健康志向の高まりを背景に、低糖質、高タンパク質、あるいは植物性ミルクをベースにした製品が増加しております。また、高品質なカカオ豆を使用したプレミアム製品や、オーガニック製品など、付加価値の高い商品も人気を集めております。利便性を追求した個食サイズや持ち運びやすいパッケージも消費者のニーズに応える形で進化しております。さらに、サステナブルなカカオ調達や環境配慮型パッケージなど、環境意識の高まりに対応した製品開発も進められております。

今後のチョコレート牛乳の展望としては、さらなる健康志向の深化が予測されます。機能性表示食品としての展開、例えば骨密度維持や腸内環境改善に寄与する成分を配合した製品の開発が進む可能性があります。また、ビタミン、ミネラル、食物繊維など、多様な栄養素の強化も期待されます。人工甘味料不使用や自然由来の甘味料へのシフトも、消費者の健康意識に応える重要な方向性となるでしょう。多様なニーズへの対応も一層進み、アレルギー対応製品(乳不使用、特定原材料不使用)やヴィーガン対応の植物性ミルクベース製品のさらなる多様化が予想されます。個人の健康状態や好みに合わせたパーソナライズされた製品の開発も、将来的には実現するかもしれません。技術革新の面では、より自然な風味を保ちつつ、長期保存を可能にする殺菌・保存技術の進化や、マイクロカプセル化技術による栄養素の安定供給、さらには鮮度表示や開封検知が可能なスマートパッケージングなども期待されます。市場拡大の面では、特にアジア圏を中心とした海外市場への展開や、夜のリラックスタイム、オフィスでのリフレッシュなど、新たな飲用シーンの提案が進むでしょう。他業種とのコラボレーション、例えばカフェや菓子メーカーとの共同開発も、新たな価値創造に繋がる可能性を秘めております。最後に、サステナビリティへの取り組みは今後も重要性を増し、カカオ農家の支援、児童労働問題の解決、環境負荷の低い生産方法、リサイクル可能なパッケージの開発などが、業界全体の課題として取り組まれていくことでしょう。