クラフトスピリッツ市場 規模・シェア分析:成長動向と予測 (2026年~2031年)

クラフトスピリッツ市場は、製品タイプ(ウイスキー、ジン、ウォッカ、ブランデー、その他)、原材料(穀物ベース、フルーツベース、アガベベース、その他)、流通チャネル(オン・トレード、オフ・トレード)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

クラフトスピリッツ市場の概要

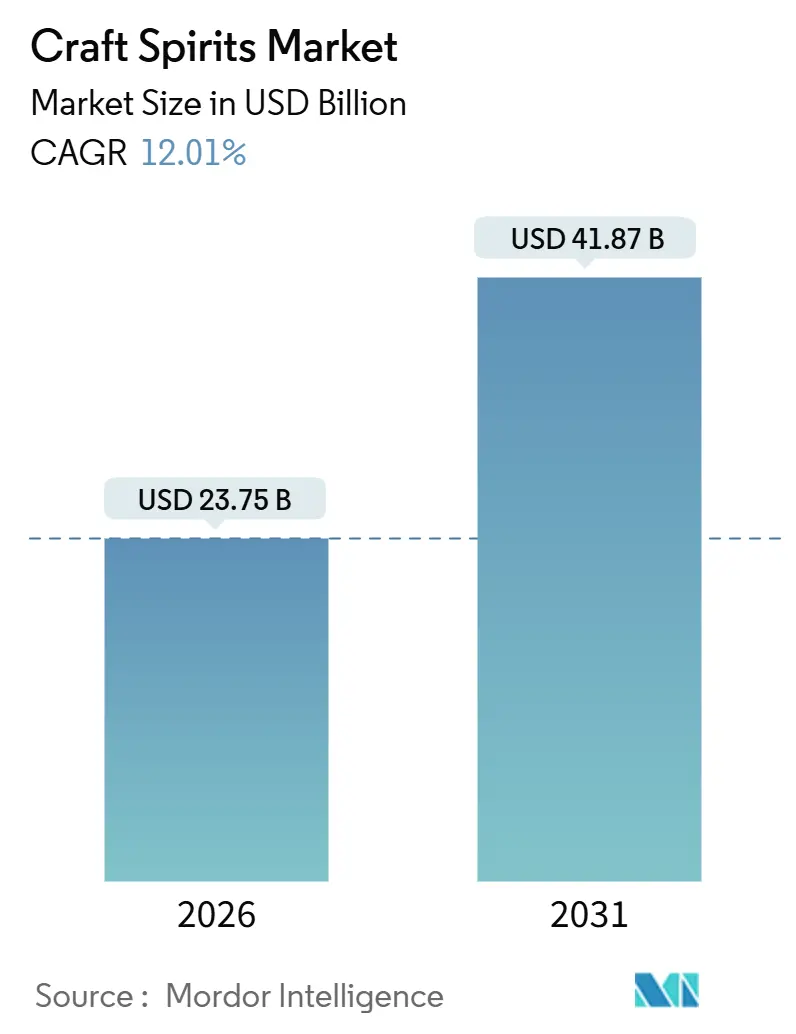

クラフトスピリッツ市場は、2026年には237.5億米ドルと評価され、2031年までに418.7億米ドルに成長し、予測期間(2026年~2031年)において年平均成長率(CAGR)12.01%という力強い成長が見込まれています。この成長は、消費者の嗜好の変化、新しい流通方法の出現、そして職人技による製品への関心の高まりによって推進されています。

市場の主要な動向と予測:

* 製品タイプ別: 2025年にはウイスキーがクラフトスピリッツ市場の26.77%を占め、引き続き主要なセグメントです。ウイスキーは世界的な人気とプレミアム化の傾向に支えられ、クラフト生産者は熟成された少量生産のウイスキーに注力しています。一方、ジンは2031年までにCAGR 12.25%で最も急速に成長すると予測されており、特に植物由来の風味や地域にインスパイアされた多様な製品が若い消費者にアピールしています。ウォッカは依然として主要なセグメントであり、ブランデーも特に韓国のような地域でプレミアムスピリッツの輸入が増加し、人気が高まっています。

* 原材料別: 2025年には穀物ベースのスピリッツが市場の62.88%を占め、その柔軟性と伝統的な用途により優位に立っています。トウモロコシ、ライ麦、大麦、小麦などの伝統的な原材料がウイスキーやウォッカの生産において重要な役割を果たしています。米国では、2023年にスピリッツ産業が28億ポンドの穀物を消費し、過去10年間で121%増加しました。一方、フルーツベースのスピリッツは2031年までにCAGR 12.43%で最も速く成長すると予測されており、地域の風味や持続可能な生産方法への関心が高まっています。マイクロ蒸留所は、持続可能性の目標を支援し、ユニークな風味を生み出すために、フルーツ発酵技術をウォッカ生産に活用しています。アガベベースのスピリッツも着実に成長しており、蜂蜜やメープルなどの代替ベースも探求されています。

* 流通チャネル別: 2025年にはオン・トレード(バー、レストランなど)チャネルがクラフトスピリッツ流通市場の58.34%を占め、テイスティングイベントやクラフトカクテルを通じて大きな収益を生み出しています。パンデミックからの回復後、カクテル文化の世界的な人気に牽引され、このチャネルは大きく成長しました。バーテンダーはブランドアンバサダーとして機能し、消費者が購入前に製品を試す機会を提供しています。オフ・トレード(コンビニエンスストア、D2Cなど)チャネルは2031年までにCAGR 11.95%で成長すると予測されており、小売戦略の改善やD2C販売の拡大に支えられています。多くの市場で規制上の制約によりEコマースの進展は遅れていますが、ニューヨーク州でのD2Cスピリッツ配送許可やミシシッピ州でのD2Cワイン配送許可(2025年2月開始)など、最近の規制変更は将来的な拡大を示唆しています。

* 地域別: 2025年には北米が38.75%の市場シェアを占め、最大の市場となっています。米国には3,069の活発なクラフト蒸留所があり、確立されたクラフトエコシステムと小規模生産者への支援的な規制が強みです。しかし、2023年には生産量が3.6%減少し、価値が1.1%減少するなど、初めての減少を経験しました。ヨーロッパは2031年までにCAGR 12.96%で最も速く成長すると予測されており、職人技による蒸留への関心の再燃、政府の支援、地元プレミアムスピリッツへの需要の高まりが成長を牽引しています。アジア市場も拡大しており、特に韓国では2023年のウイスキー輸入量が前年比13.1%増の30,586トンと記録的な水準に達しました。南米、中東、アフリカは新興市場であり、ブラジルやUAEではプレミアムスピリッツの消費が増加しています。

市場を牽引する要因(ドライバー):

* マイクロブルワリーの増加: クラフト蒸留所の増加は、クラフトスピリッツの需要を促進しています。多くのビール生産者が蒸留事業に拡大しており、米国では2024年までに活発なクラフト蒸留所の数が3,069に達し、11.5%増加しました。これにより、少量生産や限定版製品の提供が可能になり、消費者の関心が高まっています。

* 原材料とアルコール度数による製品差別化: クラフト蒸留業者は、ユニークな原材料の組み込みや多様なアルコール度数レベルの提供を通じて、製品差別化を重要な戦略としています。例えば、Barrell Craft Spiritsは2024年4月に初のフルプルーフバーボン(123プルーフ、61.5% ABV)を発売し、より強い風味プロファイルへの需要に応えました。また、低アルコールおよびノンアルコールスピリッツのセグメントも急速に成長しており、健康志向の消費者の需要に応えています。

* プレミアムアルコール飲料の需要急増: 品質、信頼性、ブランドの伝統を重視するプレミアムアルコール飲料への需要が高まり、スピリッツ市場は急速に成長しています。可処分所得の増加と都市化により、消費者は高級スピリッツにより多く支出するようになり、特にスコッチウイスキーがその傾向を牽引しています。ディアジオやペルノ・リカールなどの企業は、この需要に応えるためプレミアムスコッチの提供を拡大しています。2024年にはアジア太平洋地域がスコッチウイスキー輸出の最大シェア(29.1%)を占めました。

* 革新的な風味への嗜好の高まり: 消費者が革新的な風味体験を求めるにつれて、クラフトスピリッツ業界は大きな変革を遂げています。メーカーは洗練された製品開発を進めており、ディアジオのSmirnoff Spicy Tamarindの導入や、タヒニや白胡椒などの植物を注入したクラフト蒸留所の製品が例として挙げられます。ジョン・ウォーカー・ブルーラベルは2024年8月に日本料理のうま味の要素を取り入れた「Elusive Umami」をインドで発表しました。

* カクテル文化とミクソロジーの成長: カクテル文化の普及とミクソロジーの進化も市場成長に寄与しています。

* 観光と体験型マーケティング: 観光業の回復と体験型マーケティングの強化も、クラフトスピリッツの需要を後押ししています。

市場を抑制する要因(課題):

* 厳格な政府規制: クラフトスピリッツ業界は、市場参入と成長に影響を与える複雑な規制上の課題に直面しています。米国の三層流通システムは小規模生産者にとって大きな障壁ですが、最近の規制変更により新たな機会も生まれています。しかし、D2Cスピリッツ配送を許可している州は限られています。また、2025年第1四半期に米国が鉄鋼・アルミニウム関税を再導入する計画は、米国産ウイスキーに対するEUの50%関税につながる可能性があり、輸出に影響を与える可能性があります。さらに、2025年に導入予定の「アルコール成分表示」義務化は、透明性を高める一方で、クラフト生産者のコンプライアンスコストを増加させます。

* 低アルコール/ノンアルコールスピリッツへの消費者の傾倒: 低アルコールおよびノンアルコール飲料への需要の高まりは、クラフトスピリッツ市場に課題と機会の両方をもたらしています。ディアジオのレポートは、消費者が社交イベントでアルコール飲料とノンアルコール飲料を交互に飲む「ゼブラストライピング」の傾向を指摘しています。特にZ世代は、マインドフルな飲酒と健康的なライフスタイルを重視しています。

* サプライチェーンの混乱: 設備や包装に影響を与えるサプライチェーンの混乱も市場の成長を妨げる可能性があります。

* クラフトスピリッツのプレミアム価格: 価格に敏感な消費者からの抵抗に直面する可能性があります。

競争環境:

クラフトスピリッツ市場は、グローバルなスピリッツ企業と独立したクラフト蒸留所が共存する競争の激しい状況です。少量生産者は柔軟性と革新性に焦点を当てる一方、多国籍企業は強力な流通ネットワークと財源を活用して優位性を確立しています。ディアジオ、ペルノ・リカール、バカルディ・リミテッド、コンステレーション・ブランズ、レミー・コアントローなどの主要企業は、クラフトスピリッツセグメントへの戦略的買収や投資を通じて市場での存在感を強化しています。

大手企業は、専用のクラフト部門やイノベーションセンターを設立し、クラフト蒸留所を買収し、ブランド開発プログラムを実施することで、市場を積極的に形成しています。Heaven Hill Distilleryは2025年5月に「Family Farms First」プログラムを導入し、家族経営の農家を支援しています。Constellation Brandsも、2025会計年度までに主要施設で「TRUE Zero Waste to Landfill」認証を達成し、飲料アルコール製品全体で循環型パッケージを採用するなど、持続可能性に注力しています。

最近の業界動向:

* 2025年6月: スカルXウォッカがインドの空港免税店を通じてインドのトラベルリテール市場に参入しました。

* 2025年3月: Ochre Spiritsがプレミアム製品であるOchre Saffron Vodkaをゴアで発売しました。

* 2025年2月: Amrutが15年熟成のシングルモルトウイスキー「Amrut Expedition」をリリースし、インド最長熟成ウイスキーとなりました。

* 2025年2月: ZigZag Vodkaがバンガロールで発売され、オリジナル、ライム、オレンジ、グリーンアップルのフレーバーを提供しています。

このレポートは、世界のクラフトスピリッツ市場に関する詳細な分析を提供しています。クラフトスピリッツとは、小規模な蒸留所が地元産の原材料を用いて手作業で製造するスピリッツと定義されています。本レポートでは、市場の定義、調査の仮定、範囲、調査方法、エグゼクティブサマリー、市場概況、市場の推進要因と抑制要因、消費者行動分析、規制の見通し、ポーターのファイブフォース分析、市場規模と成長予測、競争環境、市場機会と将来展望といった多岐にわたる側面を網羅しています。

市場規模に関して、クラフトスピリッツ市場は2026年に237.5億米ドルに達し、2031年までには418.7億米ドルに成長すると予測されています。

市場の主要な推進要因としては、以下の点が挙げられます。

* マイクロブルワリーの増加がクラフトスピリッツの需要を押し上げていること。

* 観光業の発展と体験型マーケティングの普及。

* 原材料やアルコール度数における製品差別化の進展。

* プレミアムアルコール飲料に対する需要の急増。

* 革新的なフレーバーへの消費者の嗜好の高まり。

* カクテル文化とミクソロジーの成長。

一方で、市場の成長を抑制する要因も存在します。

* 政府による厳格な規制。

* 低アルコールまたはノンアルコールスピリッツへの消費者の関心の高まり。

* 設備やパッケージングに影響を与えるサプライチェーンの混乱。

* 価格に敏感な消費者からの、クラフトスピリッツのプレミアム価格に対する抵抗。

市場は、製品タイプ、原材料、流通チャネル、および地域別に詳細にセグメント化され、分析されています。

製品タイプ別では、ウイスキー、ジン、ウォッカ、ブランデー、ラムなどが含まれ、特にウイスキーは2025年にクラフトスピリッツ市場全体の26.77%を占め、プレミアムシングルモルトやスモールバッチ製品への需要に支えられ、市場を牽引しています。

原材料別では、穀物ベース、フルーツベース、アガベベースなどが分析対象です。

流通チャネルは、オン・トレード(飲食店など)とオフ・トレード(専門店、酒販店、その他のオフ・トレードチャネル)に分類されます。

地域別では、北米(米国、カナダ、メキシコなど)、欧州(ドイツ、英国、イタリア、フランス、スペインなど)、アジア太平洋(中国、インド、日本、オーストラリアなど)、南米、中東・アフリカが対象です。この中で欧州は、伝統的な蒸留技術と現代のカクテル文化が融合し、プレミアム製品への需要と持続可能性への意識の高まりに後押しされ、2031年まで年平均成長率12.96%で最も急速に成長する地域と予測されています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア分析が行われ、Pernod Ricard SA、Diageo PLC、Bacardi Limited、Suntory Holdings Ltdなどの大手企業から、Rogue Ales & Spirits、Kings County Distilleryといったクラフト蒸留所まで、多数の企業プロファイルが掲載されています。

将来の展望として、低アルコール/ノンアルコール飲料への関心の高まりに対し、多くのクラフト蒸留所が植物由来のノンアルコールスピリッツや低ABV(アルコール度数)製品を導入し、健康志向の消費者を惹きつけながらブランドエンゲージメントを維持する動きが見られます。

このレポートは、世界のクラフトスピリッツ市場の現状と将来の動向を理解するための包括的な情報を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 クラフトスピリッツの需要を促進するマイクロブルワリーの増加

- 4.2.2 観光と体験型マーケティング

- 4.2.3 原材料とアルコール度数による製品差別化

- 4.2.4 プレミアムアルコール飲料の需要急増

- 4.2.5 革新的なフレーバーへの嗜好の高まり

- 4.2.6 カクテル文化とミクソロジーの成長

-

4.3 市場抑制要因

- 4.3.1 厳格な政府規制

- 4.3.2 低/ノンアルコールスピリッツへの消費者の傾倒

- 4.3.3 設備およびパッケージングに影響を与えるサプライチェーンの混乱

- 4.3.4 クラフトスピリッツのプレミアム価格は、価格に敏感な消費者からの抵抗に直面

- 4.4 消費者行動分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力分析

- 4.6.1 供給者の交渉力

- 4.6.2 買い手の交渉力

- 4.6.3 新規参入の脅威

- 4.6.4 代替品の脅威

- 4.6.5 競争の度合い

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 ウイスキー

- 5.1.2 ジン

- 5.1.3 ウォッカ

- 5.1.4 ブランデー

- 5.1.5 その他の種類

-

5.2 原材料別

- 5.2.1 穀物ベース

- 5.2.2 フルーツベース

- 5.2.3 アガベベース

- 5.2.4 その他

-

5.3 流通チャネル別

- 5.3.1 オン・トレード

- 5.3.2 オフ・トレード

- 5.3.2.1 専門店/酒販店

- 5.3.2.2 その他のオフ・トレードチャネル

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 イタリア

- 5.4.2.4 フランス

- 5.4.2.5 スペイン

- 5.4.2.6 オランダ

- 5.4.2.7 ポーランド

- 5.4.2.8 ベルギー

- 5.4.2.9 スウェーデン

- 5.4.2.10 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 インドネシア

- 5.4.3.6 韓国

- 5.4.3.7 タイ

- 5.4.3.8 シンガポール

- 5.4.3.9 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 チリ

- 5.4.4.5 ペルー

- 5.4.4.6 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 南アフリカ

- 5.4.5.2 サウジアラビア

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 ナイジェリア

- 5.4.5.5 エジプト

- 5.4.5.6 モロッコ

- 5.4.5.7 トルコ

- 5.4.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル (グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Pernod Ricard SA

- 6.4.2 Diageo PLC

- 6.4.3 Bacardi Limited

- 6.4.4 Constellation Brands Inc.

- 6.4.5 Remy Cointreau SA

- 6.4.6 Davide Campari-Milano NV

- 6.4.7 William Grant & Sons Ltd

- 6.4.8 Suntory Holdings Ltd

- 6.4.9 Brown-Forman Corporation

- 6.4.10 Heaven Hill Distilleries, Inc.

- 6.4.11 Rogue Ales & Spirits

- 6.4.12 Hotaling & Co.

- 6.4.13 Kings County Distillery

- 6.4.14 St. George Spirits Inc.

- 6.4.15 Ian Macleod Distillers Ltd

- 6.4.16 Copperworks Distilling Company

- 6.4.17 Cotswolds Distillery Ltd

- 6.4.18 Kweichow Moutai Co. Ltd.

- 6.4.19 Allied Blenders And Distillers Limited (ABDL)

- 6.4.20 Sazerac Company, Inc.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

クラフトスピリッツとは、一般的に大手メーカーによる大量生産品とは一線を画し、小規模な蒸留所が職人的なこだわりを持って少量生産する蒸留酒の総称でございます。その定義は国や地域によって法的に異なる場合もございますが、共通して「手作り感」「品質へのこだわり」「地域性」「ユニークな風味」「生産者の哲学」といった要素が重視される傾向にございます。単なるアルコール飲料としてではなく、その背景にあるストーリーや製法、使用される原料の選定に至るまで、作り手の情熱が込められた個性豊かな製品群を指します。消費者は、画一的な味わいではなく、多様な風味や香りを求め、クラフトスピリッツの持つ独自性に魅力を感じています。

クラフトスピリッツの種類は非常に多岐にわたります。代表的なものとしては、まず「クラフトジン」が挙げられます。これは、ジュニパーベリーを主軸としつつも、地域特有のボタニカル(植物由来の香料)やユニークな組み合わせを用いることで、蒸留所ごとに全く異なる風味プロファイルを持つのが特徴です。柑橘系、ハーブ系、スパイス系など、そのバリエーションは無限大と言えるでしょう。次に「クラフトウォッカ」は、原料となる穀物(小麦、ライ麦、大麦など)や芋、果物などの違い、そして蒸留回数や濾過方法によって、驚くほど滑らかな口当たりや微細な風味の差が生まれます。「クラフトラム」は、サトウキビの種類や栽培方法、発酵、蒸留、そして熟成に用いる樽の種類によって、ライトなものから重厚なアロマを持つものまで幅広いスタイルが存在します。また、「クラフトウイスキー」も注目されており、小規模蒸留所が独自のモルトやグレーン、ライ麦などを使用し、熟成樽にも工夫を凝らすことで、大手にはない個性的な味わいを追求しています。その他にも、アガベを原料とする「クラフトテキーラ」や「クラフトメスカル」、ブドウ以外の果物を用いた「クラフトブランデー」、さらには日本の「クラフト焼酎」や「クラフト泡盛」、そして様々なハーブやスパイスを漬け込んだ「クラフトリキュール」など、その多様性は広がり続けております。

クラフトスピリッツの用途は、その多様な風味を活かして多岐にわたります。最もシンプルな楽しみ方は、ストレートやロックで、そのスピリッツが持つ本来の香りや味わいをじっくりと堪能することです。特に個性豊かなクラフトスピリッツは、加水や冷却によって香りの開き方が変化するため、その過程を楽しむのも一興でございます。また、カクテルのベースとしても非常に重宝されます。近年、ミクソロジーの進化とともに、バーテンダーはクラフトスピリッツの複雑な風味を活かし、より洗練された、あるいは斬新なカクテルを生み出しています。クラフトスピリッツが持つ独特の香りは、カクテルに深みと奥行きを与え、従来の定番カクテルにも新たな解釈をもたらします。さらに、食中酒としての提案も増えており、特定の料理とのペアリングによって、互いの風味を引き立て合う楽しみ方もございます。そのユニークさや希少性から、大切な方へのギフトとしても人気が高く、限定品や特別なボトルはコレクターズアイテムとしても価値を見出されています。

クラフトスピリッツの生産には、伝統的な技術と現代的なアプローチが融合した様々な技術が用いられます。蒸留技術においては、ポットスチルやコラムスチルといった蒸留器の選定が重要であり、小規模ながらも精密な温度管理や圧力調整によって、目的とする風味成分を効率的に抽出する技術が求められます。原料処理では、穀物の粉砕、糖化、発酵といった工程において、酵母の選定や発酵温度の管理が最終的な風味に大きく影響します。特にクラフトジンにおいては、ボタニカルの選定とその抽出方法が鍵となります。浸漬法、蒸気抽出法、あるいはその組み合わせによって、ボタニカルの繊細な香りを最大限に引き出す技術が用いられます。熟成工程では、樽の種類(新樽、古樽、ワイン樽、シェリー樽など)、樽の焼き加減、熟成期間、そして貯蔵環境(温度、湿度)がスピリッツの風味形成に決定的な役割を果たします。また、仕込み水や加水に用いる水質管理も重要であり、蒸留所によっては独自の水源や濾過システムを採用しています。品質管理においては、ガスクロマトグラフィーなどの分析機器を用いた成分分析に加え、熟練した職人による官能評価が不可欠です。さらに、製品の魅力を伝えるためのボトルデザインやラベル印刷技術も、クラフトスピリッツの価値を高める重要な要素でございます。

クラフトスピリッツ市場の背景には、消費者の価値観の変化が大きく影響しています。画一的な大量生産品よりも、個性やストーリー性、そして品質にこだわった製品を求める傾向が強まっており、これはクラフトビールブームが先行して確立した「クラフト」という概念が、スピリッツ市場にも波及した形と言えるでしょう。また、一部の国や地域における法規制の緩和が、小規模蒸留所の設立を後押しし、多様な製品が市場に供給される土壌を形成しました。インターネットやSNSの普及も、生産者のこだわりや製品の魅力が消費者に直接届きやすくなった要因であり、情報拡散のスピードが市場の成長を加速させています。地域活性化の観点からも注目されており、地方の特産品を原料として活用したり、観光資源として蒸留所見学ツアーを企画したりすることで、地域経済への貢献も期待されています。さらに、ミクソロジーブームの到来により、バーテンダーがクラフトスピリッツを積極的にカクテルに取り入れることで、その魅力が広く一般に知られるようになりました。

クラフトスピリッツの将来展望は、非常に明るいものと予測されます。今後も、新たな原料や製法、フレーバーの探求が進み、さらなる多様化が進むでしょう。例えば、これまでスピリッツの原料としてあまり使われてこなかった農産物や、地域固有の植物を用いた製品が登場する可能性もございます。地域との連携はさらに強化され、地元の農家や他の産業とのコラボレーションを通じて、地域全体のブランド価値を高める動きが活発化すると考えられます。サステナビリティへの意識の高まりも重要な要素であり、環境負荷の低い生産方法、オーガニック原料の使用、廃棄物の削減といった取り組みが、消費者の選択基準に強く影響を与えるようになるでしょう。グローバル市場への展開も加速し、日本のクラフトスピリッツが海外で評価される一方で、世界各地のユニークなクラフトスピリッツが日本市場に流入し、消費者の選択肢を広げると予想されます。消費者への教育と啓蒙活動も重要性を増し、テイスティングイベントやセミナーを通じて、クラフトスピリッツの奥深さや楽しみ方がより広く伝えられるようになるでしょう。大手メーカーもこの市場の成長に注目しており、自社でクラフトブランドを立ち上げたり、既存のクラフト蒸留所を買収したりする動きも活発化すると考えられます。これらの要素が複合的に作用し、クラフトスピリッツ市場は今後も持続的な成長を遂げ、私たちの飲酒文化をより豊かにしていくことでしょう。