水産缶詰市場:市場規模・シェア分析 ― 成長動向と予測 (2025-2030年)

缶詰シーフード市場レポートは、業界をタイプ(魚の缶詰、エビの缶詰、手長エビの缶詰、その他のタイプ)、包装材料(スチール缶、アルミ缶、レトルトパウチ、その他)、製品形態(丸ごと、チャンク/ピース)、流通チャネル(オン・トレード、オフ・トレード)、および地域(北米、欧州、アジア太平洋、南米、中東、アフリカ)に分類しています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

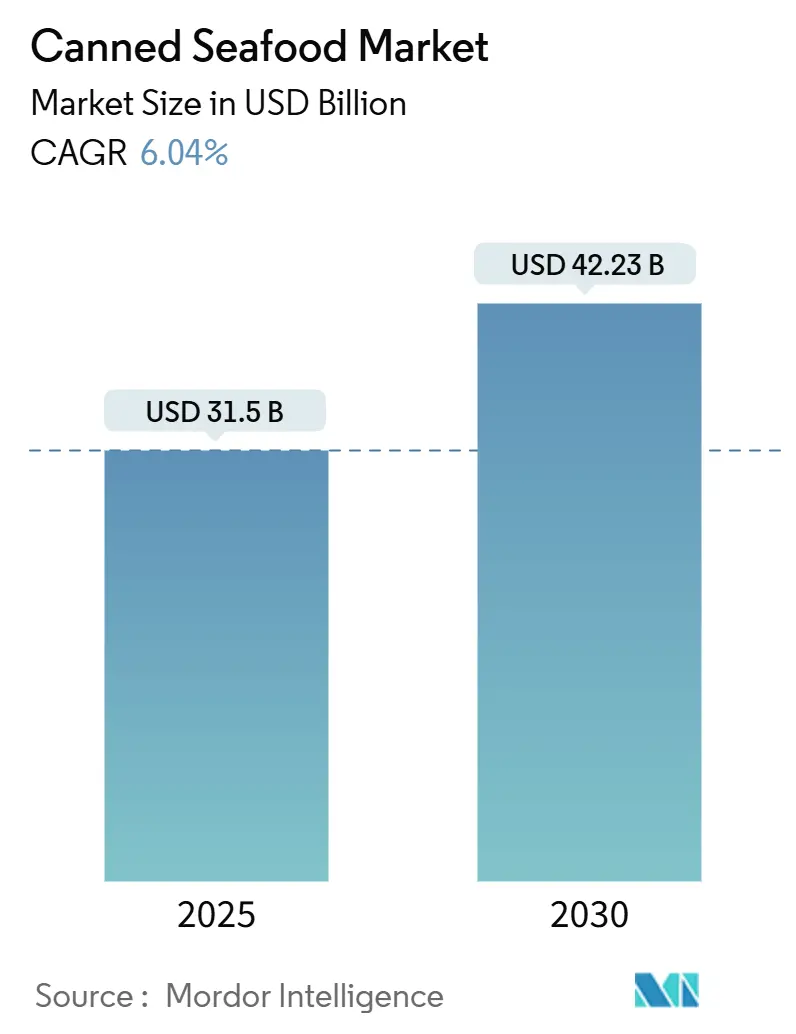

缶詰シーフード市場は、2025年に315億米ドルと推定され、2030年までに422.3億米ドルに達すると予測されており、予測期間(2025-2030年)中の年平均成長率(CAGR)は6.04%です。この市場の成長は主に、手軽な食事準備と長期保存を可能にする、便利で保存性の高いタンパク質源への需要の高まりによって牽引されています。健康志向の消費者は、オメガ3含有量が高く、栄養価が高く、クリーンラベルの魅力があることから、缶詰のマグロ、サケ、イワシを好んでいます。世界的な食料価格の上昇に伴い、缶詰シーフードは年間を通じて品質を維持する手頃で信頼性の高いタンパク質源としても際立っています。BPAフリーの内張り、開けやすい蓋、レトルトパウチなどの包装技術の進歩により、安全性と利便性が向上しました。また、ソーシャルメディアやインフルエンサーとのコラボレーションを含むデジタルマーケティングの取り組みは、若い世代の関心を引きつけ、缶詰魚製品の多様な用途を紹介することに成功しています。

市場概要の主要データ:

* 調査期間:2020年~2030年

* 2025年の市場規模:315億米ドル

* 2030年の市場規模:422.3億米ドル

* 成長率(2025年~2030年):年平均成長率(CAGR)6.04%

* 最も成長が速い市場:アジア太平洋地域

* 最大の市場:ヨーロッパ

* 市場集中度:中程度

* 主要企業:タイユニオン・グループPCL、ボルトン・グループS.p.A.、ドンウォン・インダストリーズ(スターキスト)、バンブルビー・フーズLLC、マルハニチロ株式会社

主要なレポートのポイント:

* 種類別: 2024年には缶詰マグロが市場シェアの53.11%を占め主導的でしたが、缶詰エビは2030年までに年平均成長率6.56%で拡大すると予測されています。

* 包装材料別: 2024年にはスチール缶が缶詰シーフード市場の78.21%を占めましたが、レトルトパウチは2030年までに年平均成長率7.67%で最も高い成長率を示すと予測されています。

* 製品形態別: 2024年にはチャンクおよびピースが缶詰シーフード市場規模の54.33%を占めましたが、ホールフィッシュ形態は2030年までに年平均成長率8.40%で進展しています。

* 流通チャネル別: 2024年にはオフ・トレードが収益シェアの大部分を占めましたが、オンラインチャネルは2030年までに年平均成長率7.25%で最も高い成長率を示すと予測されています。

このレポートは、世界の缶詰シーフード市場に関する詳細な分析を提供しています。缶詰シーフードは、加熱処理され、密閉された容器(缶など)に封入された加工食品と定義されています。

市場規模と成長予測

世界の缶詰シーフード市場は、2025年には315億米ドルに達し、2030年までには年平均成長率(CAGR)6.04%で成長し、422.3億米ドルに達すると予測されています。

市場の推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 缶詰シーフードの利便性と長期保存性。

* プレミアムな「持ち運び可能な」シーフードスナックのトレンド。

* 都市化とペースの速いライフスタイルによる需要の増加。

* 健康志向の高まりによる高タンパク質食品への需要。

* コールドチェーンインフラが限られている市場における常温保存の可能性。

* 持続可能性認証や製品のトレーサビリティが消費者の購買決定に与える影響。

市場の阻害要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* 原材料価格の変動。

* BPAフリー缶ライニング義務化による製造コストの上昇。

* ナトリウム含有量や保存料に関する懸念が購買決定に影響を与えること。

* 生鮮シーフードへの消費者の嗜好。

主要セグメントの動向

* 種類別: 缶詰魚が主要なセグメントであり、特にツナ缶が2024年の収益の53.11%を占め、市場をリードしています。一方、缶詰エビは年平均成長率6.56%で最も急速に成長している種類です。その他、サケ、イワシ、サバなどの缶詰魚、缶詰手長エビなどが含まれます。

* 包装材料別: レトルトパウチは、携帯性、輸送時の排出量削減、電子レンジでの調理の利便性から、年平均成長率7.67%で他の包装形態を上回る成長が予測されています。スチール缶やアルミ缶も主要な包装材料です。

* 製品形態別: ホール(丸ごと)とチャンク/ピース(塊/切り身)に分けられます。

* 流通チャネル別: オン・トレード(飲食店など)とオフ・トレード(スーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンライン小売、専門店など)に分類されます。

* 地域別: アジア太平洋地域は、急速な都市化と中間層の所得増加に牽引され、2025年から2030年にかけて年平均成長率6.10%で最も高い成長を示すと予測されています。北米、ヨーロッパ、南米、中東およびアフリカも分析対象地域です。

競争環境

市場には、Thai Union Group PCL、Bolton Group S.p.A.、Dongwon Industries Co. Ltd. (StarKist)、Bumble Bee Foods, LLC.、Maruha Nichiro Corp.、Nippon Suisan Kaisha Ltd.など、多数の主要企業が存在し、市場集中度、戦略的動向、市場シェア分析が行われています。

このレポートは、市場の機会と将来の展望についても言及しており、詳細な調査方法論、市場の仮定、スコープ、バリューチェーン分析、規制・技術的展望、ポーターのファイブフォース分析なども網羅しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 缶詰シーフードの利便性と賞味期限延長機能

- 4.2.2 プレミアムな「外出先での」シーフードスナックのトレンド

- 4.2.3 都市化とペースの速いライフスタイルによる需要創出

- 4.2.4 健康意識に牽引される高タンパク食品

- 4.2.5 コールドチェーンインフラが限られた市場における常温保存機能

- 4.2.6 持続可能性認証と製品トレーサビリティに影響される消費者の購買決定

-

4.3 市場の阻害要因

- 4.3.1 原材料価格の変動による市場成長の可能性への影響

- 4.3.2 BPAフリー缶内張り義務化による転換コストの増加

- 4.3.3 ナトリウム含有量と保存料への懸念に影響される購買決定

- 4.3.4 新鮮なシーフードの嗜好による市場拡大への課題

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制および技術的展望

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 種別/タイプ別

- 5.1.1 缶詰魚

- 5.1.1.1 マグロ

- 5.1.1.2 サケ

- 5.1.1.3 イワシ

- 5.1.1.4 サバ

- 5.1.1.5 その他の缶詰魚

- 5.1.2 缶詰エビ

- 5.1.3 缶詰クルマエビ

- 5.1.4 その他のタイプ

-

5.2 包装材料別

- 5.2.1 スチール缶

- 5.2.2 アルミ缶

- 5.2.3 レトルトパウチ

- 5.2.4 その他の包装材料

-

5.3 製品形態別

- 5.3.1 丸ごと

- 5.3.2 チャンク/ピース

-

5.4 流通チャネル別

- 5.4.1 オン・トレード

- 5.4.2 オフ・トレード

- 5.4.2.1 スーパーマーケット/ハイパーマーケット

- 5.4.2.2 コンビニエンスストア

- 5.4.2.3 オンライン小売

- 5.4.2.4 専門店

- 5.4.2.5 その他のオフ・トレード流通チャネル

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 欧州

- 5.5.2.1 英国

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 スペイン

- 5.5.2.5 イタリア

- 5.5.2.6 ロシア

- 5.5.2.7 ノルウェー

- 5.5.2.8 スウェーデン

- 5.5.2.9 デンマーク

- 5.5.2.10 ベルギー

- 5.5.2.11 その他の欧州地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 インドネシア

- 5.5.3.6 タイ

- 5.5.3.7 ベトナム

- 5.5.3.8 マレーシア

- 5.5.3.9 フィリピン

- 5.5.3.10 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 チリ

- 5.5.4.4 ペルー

- 5.5.4.5 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 オマーン

- 5.5.5.4 南アフリカ

- 5.5.5.5 ナイジェリア

- 5.5.5.6 ケニア

- 5.5.5.7 エジプト

- 5.5.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 タイユニオングループ PCL

- 6.4.2 ボルトングループ S.p.A.

- 6.4.3 東遠産業株式会社 (スターキスト)

- 6.4.4 バンブルビーフーズ LLC.

- 6.4.5 マルハニチロ株式会社

- 6.4.6 日本水産株式会社

- 6.4.7 センチュリーパシフィックフード Inc.

- 6.4.8 トライデントシーフーズ Corp.

- 6.4.9 アリメントス・プロサルー

- 6.4.10 プリンセスグループ

- 6.4.11 オーシャンブランズ GP

- 6.4.12 クローバーリーフシーフーズ Corp.

- 6.4.13 ワイルドプラネットフーズ Inc.

- 6.4.14 コンセルバス・オルティス

- 6.4.15 モーウィ ASA

- 6.4.16 オマーン漁業会社 SAOG

- 6.4.17 ドファール漁業食品会社 SAOG

- 6.4.18 セーフキャッチ

- 6.4.19 カルボグループ

- 6.4.20 エコネシーフード

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

水産缶詰は、魚介類を主原料とし、密封可能な容器(主に金属製の缶)に充填した後、加熱殺菌を施して長期保存を可能にした食品の総称でございます。その歴史は古く、日本においては明治時代に本格的な製造が始まり、以来、食卓に欠かせない存在として、また非常時の備蓄食料としても重要な役割を担ってまいりました。栄養価が高く、手軽に利用できる点が最大の魅力であり、現代の多様な食生活において、その価値は再認識されつつあります。

水産缶詰の種類は非常に多岐にわたります。最も一般的なものとしては、サバ、イワシ、サンマ、マグロ(ツナ)、カツオ、鮭などの魚類を原料としたものが挙げられます。これらの魚種は、水煮、味噌煮、醤油煮、オイル漬け、トマト煮など、様々な味付けで提供されており、消費者の好みに合わせて選ぶことができます。また、カキ、アサリ、ホタテ、ムール貝といった貝類、カニやエビなどの甲殻類も缶詰として加工され、高級食材として、あるいは手軽な一品として親しまれています。さらに、魚卵(たらこ、いくら)や海藻類(ひじき、わかめ)、さらには魚肉ソーセージなどの加工品も缶詰化されることがあり、地域特産品や特定の調理法に特化したユニークな製品も数多く存在しております。

水産缶詰の用途は非常に幅広く、私たちの食生活の様々な場面で活用されています。日常の食卓では、そのままおかずの一品として、あるいは弁当のおかず、酒の肴として手軽に楽しむことができます。また、その調理の簡便さから、煮物、炒め物、パスタ、サラダ、和え物など、多様な料理のベースや具材としても重宝されています。特に、DHAやEPAといった栄養素が豊富に含まれていることから、健康志向の高まりとともに、手軽に栄養を摂取できる食品としても注目を集めております。さらに、長期保存が可能であるという特性から、地震や台風などの災害時における非常食や備蓄食料として、その重要性は非常に高く評価されています。アウトドア活動やレジャーの際にも、手軽に持ち運べる栄養源として活用されるほか、近年では高級缶詰が贈答品としても人気を集めております。

水産缶詰の製造には、高度な技術が不可欠です。まず、原料となる魚介類の鮮度保持と適切な下処理(洗浄、内臓除去、カットなど)が品質を左右します。次に、処理された原料を缶に均一に充填し、必要に応じて液汁を添加します。その後、缶内の酸素を除去する脱気工程を経て、完全に密封されます。最も重要な工程の一つが加熱殺菌であり、レトルト殺菌と呼ばれる方法で、高温高圧下で一定時間加熱することで、食品中の微生物を死滅させ、長期保存を可能にします。この際、ボツリヌス菌などの耐熱性菌にも対応できる厳格な温度と時間の管理が求められます。殺菌後は、品質劣化を防ぐために急速冷却が行われます。これらの工程全体を通じて、異物混入防止、微生物検査、成分分析といった厳格な品質管理が徹底されています。また、缶の素材(ブリキ、アルミ)や開けやすいプルトップ缶の開発、さらには原料から製品までのトレーサビリティシステムの導入など、関連技術は常に進化を続けております。

水産缶詰の市場背景は、その長い歴史の中で様々な変遷を遂げてきました。明治時代に本格的な製造が始まって以来、戦後の食糧難を支え、高度経済成長期には食の多様化とともに製品ラインナップも拡大しました。近年では、健康志向の高まりからDHAやEPAといった栄養素が豊富な水産缶詰が再評価され、また共働き世帯の増加や単身世帯の増加に伴う時短ニーズの高まりも、簡便に調理できる缶詰の需要を後押ししています。さらに、近年多発する自然災害への備えとして、非常食としての重要性も改めて認識されています。一方で、漁獲量の変動や原料価格の高騰、製造現場における人手不足といった課題も抱えています。しかし、これらの課題に対し、高級缶詰や地域ブランド缶詰の開発、他業種とのコラボレーション商品、環境に配慮した製品の登場など、新たな価値創造への取り組みが進められています。消費者の間では、美味しさだけでなく、健康意識や簡便性、さらにはSNSでの情報発信を意識したパッケージデザインなども重視される傾向にあります。

水産缶詰の将来展望は、非常に明るいものと期待されています。製品開発においては、これまで缶詰化されてこなかった新しい魚種や、消費者の嗜好に合わせた多様な味付け、さらには機能性表示食品としての展開、アレルギー対応製品の開発などが進むでしょう。持続可能性への意識の高まりから、資源管理型漁業で獲られた魚の活用や、これまで未利用だった魚種の活用、環境負荷の低い製造プロセスの導入なども重要なテーマとなります。技術革新の面では、AIやIoTを活用した生産効率の向上や品質管理のさらなる厳格化が期待されます。販路においては、ECサイトを通じた直接販売や、海外市場への展開が加速するでしょう。特に、日本の水産缶詰の品質や技術は海外でも高く評価されており、輸出拡大の余地は大きいと考えられます。また、地域ブランドや高級ブランドの確立を通じて、付加価値の高い製品を提供することで、市場全体の活性化が図られます。高齢化社会における栄養補給源としての役割や、美容食としての新たな提案など、健康・美容分野での貢献も期待されており、災害多発国としての非常食としての役割も引き続き重要性を増していくことでしょう。