エプソムソルト市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

エプソムソルト市場レポートは、形態別(結晶、顆粒、粉末)、グレード別(医薬品、食品)、用途別(パーソナルケア・化粧品、医薬品・ヘルスケア、食品・飲料、動物飼料・栄養)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

エプソムソルト市場の概要:成長トレンドと予測(2025年~2030年)

本レポートは、エプソムソルト市場の規模、シェア、成長トレンド、および2025年から2030年までの予測を詳細に分析したものです。市場は、形態(結晶、顆粒、粉末)、グレード(医薬品、食品)、用途(パーソナルケア・化粧品、医薬品・ヘルスケア、食品・飲料、動物飼料・栄養)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)に基づいてセグメント化されており、市場予測は金額(米ドル)で提供されています。

市場概要

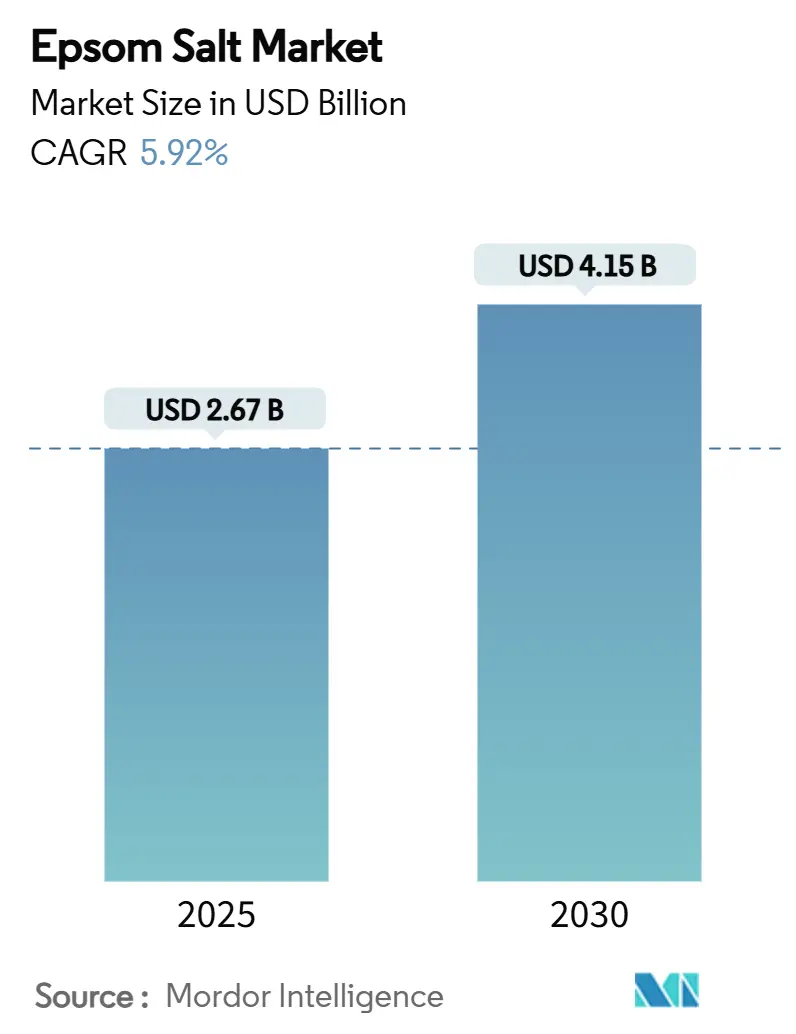

エプソムソルトの世界市場規模は、2025年に26.7億米ドルと評価され、2030年には41.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.92%です。この市場成長は、医薬品、パーソナルケア製品、機能性食品における用途の増加、規制当局の承認、臨床的証拠、およびミネラルベースのウェルネス志向の高まりによって推進されています。例えば、米国食品医薬品局(FDA)が硫酸マグネシウム/エプソムソルトをGRAS(一般的に安全と認められる)と認定したことにより、製薬会社は強化食品やその他の製剤で新製品を開発できるようになりました。パーソナルケア製品メーカーは、エプソムソルトと植物成分を組み合わせた入浴剤や局所製品を開発し、包括的なセルフケア製品に対する消費者の需要に応えています。機能性食品企業は、予防医療の需要を満たすために高純度の粉末グレードを利用し、動物栄養企業は特殊な飼料配合に顆粒グレードを使用しています。しかし、原材料価格の変動や水生生物排出に関する厳しい規制が利益率に影響を与えており、企業は業務効率の改善とサプライチェーンの多様化を迫られています。

主要なポイント

* 形態別: 結晶が2024年にエプソムソルト市場の46.02%のシェアを占め、粉末は2030年までに7.25%のCAGRで成長すると予測されています。

* グレード別: 医薬品グレードが2024年に48.91%のシェアを獲得し、食品グレードは2025年から2030年にかけて6.23%のCAGRで成長すると予測されています。

* 用途別: パーソナルケア・化粧品が2024年に38.56%の収益シェアで市場をリードし、医薬品・ヘルスケアは2030年までに8.93%のCAGRで拡大すると予測されています。

* 地域別: アジア太平洋地域が2024年に34.15%のシェアで優位に立ち、北米は2030年までに最高の6.62%のCAGRを記録すると予測されています。

市場の推進要因

1. エプソムソルトを特徴とするパーソナルケア・美容製品の成長:

消費者は、治療効果と美容効果を兼ね備えたミネラルベースのウェルネス製品を求めており、パーソナルケア分野は大きな変化を経験しています。USPグレードおよびFCC承認の製剤は、農業用途と比較して高い利益率を生み出しており、セルフケアの実践とエビデンスに基づいたウェルネスの統合がプレミアム製品のポジショニングを可能にしています。

本レポートは、世界の硫酸マグネシウム(エプソムソルト)市場に関する包括的な分析を提供しています。調査は、市場の仮定と定義、研究方法論、および詳細な市場概況に基づいて実施されています。対象範囲は、エプソムソルトの形態(結晶、顆粒、粉末)、グレード(医薬品、食品)、主要な用途(パーソナルケア・化粧品、医薬品・ヘルスケア、食品・飲料、動物飼料・栄養)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)にわたります。

市場規模と成長予測によると、エプソムソルト市場は2025年に26.7億米ドルと評価されており、2030年までには41.5億米ドルに達すると予測されています。これは、様々な産業分野での需要拡大に支えられた堅調な成長を示しています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* エプソムソルトを配合したパーソナルケア製品や美容製品の需要増加。

* 医薬品用途におけるエプソムソルトの使用拡大。

* マグネシウム補給を目的とした動物飼料メーカーからの需要。

* スポーツ栄養および回復ソリューションへのエプソムソルトの配合増加。

* 安全で承認された食品添加物に対する規制強化。

* ミネラル強化機能性食品および飲料の台頭。

一方で、市場の成長を阻害する要因も存在します。

* 競合する代替特殊塩の存在。

* マグネシウム鉱石およびエネルギーコストの変動。

* マグネシウム負荷に関する水生生物への排出規制。

* 医薬品グレード製品の採用を妨げる純度管理の不備。

本レポートでは、市場環境を詳細に分析しており、市場概要、サプライチェーン分析、規制および技術的展望、さらにポーターのファイブフォース分析(新規参入者の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさ)を通じて、市場の構造と競争ダイナミクスを明らかにしています。

主要なセグメントの成長動向を見ると、用途別では医薬品・ヘルスケア分野が最も速い成長を示しており、臨床的有効性の検証が進んでいることから、2025年から2030年にかけて年平均成長率(CAGR)8.93%で拡大すると予測されています。形態別では、溶解が速いという特性を持つ粉末形態のエプソムソルトが、スポーツ栄養飲料や医薬品調製に適しているため、CAGR 7.25%で勢いを増しています。地域別では、北米地域が最も高い成長率を記録しており、機能性食品やスポーツ栄養製品におけるイノベーションにより、2030年までにCAGR 6.62%で成長すると見込まれています。

競争環境については、市場集中度、戦略的動向、市場ランキング分析が詳細に記述されています。また、America’s Sea Salt Company、Premier Magnesia (Giles Chemical)、PQ Corporation、Compass Minerals International、Laizhou Guangcheng Chemical、Fertrell Company、Macco Organiques, s.r.o.、San Francisco Salt Company、Star Gracing Mining Co, Ltd、SD Fine-Chem Ltd、The Chemical Company (TCC)、K+S Aktiengesellschaft、Hebei Xinji Chemical、Just Chemical Co.、Vinipul Inorganics Pvt. Ltd、Rech Chemical Co.、Tomita Pharmaceutical Co. Ltd.、The Midwest Sea Salt Company Inc、Univar Solutionsといった主要企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向を含むプロファイルが提供されています。

最後に、本レポートは市場の機会と将来の展望についても言及しており、今後の市場発展の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 エプソムソルトを配合したパーソナルケア・美容製品の成長

- 4.2.2 医薬品用途におけるエプソムソルトの使用拡大

- 4.2.3 飼料メーカーからのマグネシウム補給の需要

- 4.2.4 スポーツ栄養および回復ソリューションにおけるエプソムソルトの配合増加

- 4.2.5 安全で承認された食品添加物に対する規制の推進

- 4.2.6 ミネラル強化機能性食品および飲料の台頭

-

4.3 市場の阻害要因

- 4.3.1 競合する代替特殊塩

- 4.3.2 マグネシウム鉱石およびエネルギーコストの変動

- 4.3.3 マグネシウム負荷に関する水域排出規制

- 4.3.4 純度管理の不備が医薬品グレードの採用を妨げる

- 4.4 サプライチェーン分析

- 4.5 規制および技術の見通し

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 形態別

- 5.1.1 結晶

- 5.1.2 顆粒

- 5.1.3 粉末

-

5.2 グレード別

- 5.2.1 医薬品

- 5.2.2 食品

-

5.3 用途別

- 5.3.1 パーソナルケアおよび化粧品

- 5.3.2 医薬品およびヘルスケア

- 5.3.3 食品および飲料

- 5.3.4 飼料および栄養

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 フランス

- 5.4.2.3 イギリス

- 5.4.2.4 スペイン

- 5.4.2.5 イタリア

- 5.4.2.6 ロシア

- 5.4.2.7 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 タイ

- 5.4.3.6 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 アラブ首長国連邦

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場ランキング分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略的情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 アメリカズ・シーソルト・カンパニー

- 6.4.2 プレミアマグネシア(ジャイルズケミカル)

- 6.4.3 PQコーポレーション

- 6.4.4 コンパス・ミネラルズ・インターナショナル

- 6.4.5 ライシュウ・グアンチェン・ケミカル

- 6.4.6 ファートレル・カンパニー

- 6.4.7 マッコ・オーガニークス s.r.o.

- 6.4.8 サンフランシスコ・ソルト・カンパニー

- 6.4.9 スター・グレイシング・マイニング株式会社

- 6.4.10 SDファインケム株式会社

- 6.4.11 ザ・ケミカル・カンパニー(TCC)

- 6.4.12 K+S アクチェンゲゼルシャフト

- 6.4.13 ヘイベイ・シンジ・ケミカル

- 6.4.14 ジャスト・ケミカル・カンパニー

- 6.4.15 ヴィニプル・インオーガニクス・プライベート・リミテッド

- 6.4.16 レック・ケミカル・カンパニー

- 6.4.17 冨田製薬株式会社

- 6.4.18 ザ・ミッドウェスト・シーソルト・カンパニー・インク

- 6.4.19 ユニバー・ソリューションズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

エプソムソルトは、その名称から塩の一種と誤解されがちですが、実際には「硫酸マグネシウム」という化合物であり、食塩である塩化ナトリウムとは全く異なる物質でございます。イギリスのエプソムという地で発見されたことに由来し、見た目が白い結晶であることから「ソルト」という名が冠されました。化学式はMgSO4・7H2Oで、マグネシウムと硫黄が結合した無色透明の結晶であり、無臭で水に溶けやすい性質を持っています。このマグネシウムは、人体にとって必須のミネラルであり、様々な生理機能に関与していることが知られております。

エプソムソルトには、その化学組成自体に大きな種類があるわけではございませんが、用途に応じた純度や品質のグレードが存在いたします。例えば、経口摂取が可能な「食品グレード」や、医療用途に用いられる「医薬品グレード」は、不純物の含有量が厳しく管理されており、高い純度が求められます。これに対し、一般的な入浴剤として流通しているものは、通常、純度が高いものが使用されておりますが、食品グレードや医薬品グレードほどの厳格な基準は設けられていないことが一般的です。また、市場には、エプソムソルトにアロマオイルやハーブ、その他の美容成分を配合した製品も数多く存在し、これらはエプソムソルトを基材とした「製品の種類」として多様化しております。

エプソムソルトの最も一般的な用途は、入浴剤としての利用でございます。温かいお湯に溶かして入浴することで、マグネシウムが皮膚から吸収され、様々な効果が期待できるとされております。具体的には、温浴効果を高め、発汗を促進することで新陳代謝をサポートするほか、筋肉の緊張を和らげ、疲労回復やリラックス効果をもたらすと言われております。また、肌の保湿や軟化作用も期待でき、乾燥肌や肌荒れのケアにも利用されることがございます。この経皮吸収されたマグネシウムは、ストレス軽減や睡眠の質の向上にも寄与すると考えられております。

入浴以外の用途としては、経口摂取による利用もございますが、これは医師の指導のもとで行われるべきでございます。エプソムソルトは浸透圧性下剤として作用し、便秘の解消に用いられることがございますが、過剰摂取は下痢や脱水症状を引き起こす可能性があるため、注意が必要です。また、一部ではデトックス効果を謳って経口摂取が推奨されることもございますが、その科学的根拠は限定的であり、安易な自己判断での摂取は避けるべきでしょう。外用としては、湿布として炎症や打撲の緩和に用いられたり、足浴として足の疲れやむくみ、臭い対策に利用されたりすることもございます。

さらに、エプソムソルトは園芸分野でも活用されております。植物にとってマグネシウムは、葉緑素の生成や光合成に不可欠な栄養素であり、エプソムソルトを土壌に混ぜたり、水に溶かして葉面散布したりすることで、マグネシウム不足を補い、植物の成長を促進する効果が期待できます。特に、トマトやバラ、ピーマンなど、マグネシウムを多く必要とする植物に有効とされており、葉の色つやを良くし、収穫量の増加にも繋がると言われております。また、ナメクジなどの害虫対策としても利用されることがございます。

エプソムソルトの製造技術は、主に天然鉱物からの抽出、海水からの抽出、そして化学合成の三つの方法に大別されます。天然鉱物からの抽出では、マグネサイトなどのマグネシウム含有鉱石を原料とし、精製工程を経て硫酸マグネシウムを生成します。海水からの抽出は、海水を濃縮し、塩化マグネシウムを分離した後、硫酸と反応させることで得られます。化学合成は、硫酸と酸化マグネシウムなどのマグネシウム化合物とを反応させることで、高純度のエプソムソルトを効率的に製造する方法です。これらの製造過程においては、製品の純度、重金属などの不純物含有量、粒度分布といった品質管理が非常に重要であり、特に医薬品グレードや食品グレードでは、厳格な国際基準に準拠した品質保証体制が求められます。近年では、より環境負荷の低い製造方法や、エネルギー効率の良い精製技術の開発も進められております。製品開発においては、バスソルトとしての利用を想定し、溶解性の向上や、肌への刺激を低減するための研究、さらにはアロマ成分や他の美容成分との最適な配合バランスを探る取り組みが行われております。

市場背景としましては、近年、健康志向や自然派志向の高まり、そしてセルフケア意識の向上を背景に、エプソムソルトの需要は着実に拡大しております。ストレス社会において、自宅で手軽にリラックスできる入浴習慣が見直されており、その中でエプソムソルトが提供する温浴効果やリラックス効果が注目を集めています。また、美容市場においても、デトックス効果や美肌効果を謳う製品として、幅広い層に受け入れられております。主要なプレイヤーとしては、国内外のバスソルトメーカーや化粧品メーカーが製品を供給しており、ドラッグストア、スーパーマーケット、バラエティショップ、そしてオンラインストアといった多様なチャネルを通じて消費者に届けられています。価格帯は、純粋なエプソムソルトから、香りや他の成分を付加した高付加価値製品まで幅広く、消費者のニーズに応じた選択肢が提供されております。特に、SNSなどを通じた情報発信が活発化しており、エプソムソルトの認知度向上に大きく貢献していると言えるでしょう。

将来展望としましては、エプソムソルト市場は今後も堅調な成長が期待されます。健康寿命の延伸を目指す高齢化社会において、自宅での手軽な健康維持や疲労回復手段としての需要はさらに高まるでしょう。また、スポーツ後のリカバリーや、アスリートのコンディショニングケアとしての利用も拡大する可能性があります。新たな用途開発としては、マグネシウムの経皮吸収メカニズムに関するさらなる研究が進むことで、特定の疾患に対する治療補助としての応用や、マグネシウム欠乏症の改善策としての可能性が探られるかもしれません。さらに、ペットケア製品への応用や、よりパーソナライズされた美容・健康製品への展開も考えられます。一方で、課題としては、デトックス効果や特定の疾患への効果に関する科学的根拠のさらなる確立が求められます。誤った情報や過度な期待を是正し、消費者が正確な知識に基づいて製品を選択できるよう、適切な情報提供が重要となります。また、市場の拡大に伴い、品質のばらつきや偽造品の流通を防ぐための品質管理体制の強化も不可欠です。持続可能性の観点からは、環境負荷の低い製造方法の導入や、リサイクル可能なパッケージングの開発など、環境に配慮した取り組みが今後ますます重要になってくるでしょう。エプソムソルトは、その多岐にわたる可能性を秘め、今後も私たちの生活に深く関わっていくことが予想されます。