世界のグルテンフリー式即席食品市場:冷凍式即席食品、冷蔵式即席食品、その他(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

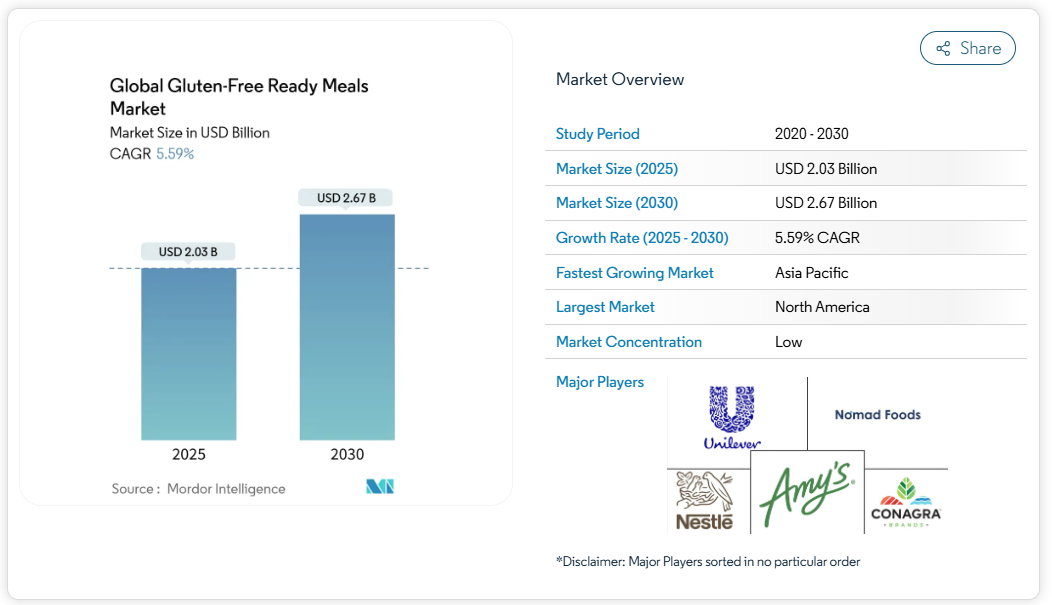

グルテンフリー式即席食品市場規模は、2025年に20億3,000万米ドルと推定され、予測期間(2025年~2030年)において年平均成長率(CAGR)5.59%で成長し、2030年までに26億7,000万米ドルに達すると見込まれております。この成長軌道は、規制の標準化、人口動態の変化、技術革新が交差した結果であり、グルテンフリー製品をニッチな医療必需品から主流の便利食品へと変貌させました。

高圧処理やコールドプラズマ処理を含む非加熱保存技術の発展により、従来は高級製品の拡大を阻んでいた保存期間の制約が解消されつつあります。こうした技術革新に加え、セリアック病の診断件数増加や、健康効果を期待してグルテンフリー製品を求める消費者の拡大が相まって、コストや品質面の課題はあるものの、市場は持続的な成長が見込まれています。

セリアック病およびグルテン過敏症の増加傾向

グルテンフリーの調理済み食品に対する医療需要は、主にセリアック病に起因しています。この疾患は世界人口の約1%に影響を及ぼしています[1]。米国食品医薬品局(USDA)の推計によれば、300万人のアメリカ人がセリアック病を患っており、厳格なグルテン回避を必要とする中核的な消費者層を形成しています[2]。医療上の必要性を超えて、市場の成長は消費者の健康意識の高まり、可処分所得の増加、グルテン過敏症への認識拡大によって推進されています。即席食品の利便性と、グルテンフリー製品の味や食感の改善が相まって、医療上の必要性を持つ人々を超えた消費者層が拡大しています。さらに、医療専門家や栄養士による推奨が、グルテンフリー製品の主流化に貢献しています。

高まる健康とウェルネスへの意識

セリアック病と診断されていない方々を含め、世界中にグルテンフリー食を実践する消費者が数多く存在します。この食習慣の選択は、自己申告によるグルテン過敏症、ライフスタイルの選択、健康目標に起因しています。グルテンフリー製品は、消化器系の健康効果、体重管理、ウェルネスと関連付けられることが多いため、クリーンラベルやアレルゲンフリーの選択肢を求めるミレニアル世代に特に支持されています。COVID-19パンデミックは健康志向の食品選択を加速させ、健康的な生活習慣、年齢、所得水準などの要因がグルテンフリー製品の購入判断に影響を与えています。この消費行動により、パン、パスタ、スナック、デザートなど、食品カテゴリー全体でグルテンフリー製品の需要が拡大しています。

植物性および代替タンパク質におけるイノベーション

植物性タンパク質分野における近年の技術開発は、グルテンフリーのレディミールの品質向上に貢献しています。ロケット社などの企業は、肉や乳製品の代替品向けに、タンパク質含有量90%のソラマメ分離タンパク質「NUTRALYS® Fava S900M」などの特殊原料を提供しています。ソラマメは窒素固定による持続可能性の利点に加え、高いゲル強度や安定性といった機能的メリットも提供します。研究によれば、代替タンパク源はグルテンフリー製品の栄養価を向上させ、キヌア品種はパスタの構造や調理特性に影響を与えます。ソルガムベースの製品は、従来のグルテンフリー澱粉と比較して低グリセミック指数と高繊維含有量を特徴とします。ソバ、レンズ豆、テフなどの代替粉の使用は、消費者の健康志向に応えつつ、グルテンフリー食に典型的なタンパク質不足を補う、特徴的な製品を生み出しています。

文化的・民族的多様性

人口動態の変化と文化的多様性は、セリアック病の罹患率が民族グループ間で異なることから、市場動向に大きく影響します。様々な地域における多文化人口構成の増加は、製品開発と市場拡大を促進します。医療上の必要性を超えた文化的要因、具体的には特定のコミュニティ内での健康効果の認識や食習慣の嗜好などが、製品の採用に影響を与えます。特に都市部における民族的多様性の拡大は、消費者の需要パターンを形成しています。移民の動向と文化適応は食行動に影響を与え、文化的に適切な栄養ソリューションの必要性を浮き彫りにしています。食の嗜好のグローバル化は、特定の民族向けに開発されたグルテンフリーのレトルト食品に機会をもたらします。先進国市場における民族集団の増加は、独自の消費者嗜好と購買行動を生み出しています。多様なコミュニティへの市場浸透を成功させるには、食事制限が文化的な食の伝統とどのように結びつくかを理解し、民族的な嗜好とグルテンフリー要件を組み合わせた製品の機会を創出することが必要です。この人口動態的要因は、グルテンフリーレトルト食品市場における製品革新、マーケティング戦略、流通チャネルの変革を継続的に推進しています。

高い生産コスト

グルテンフリーのレトルト食品の製造コストは、従来製品に比べて2~2.5倍高く、市場拡大を制限する大きな手頃さへの障壁となっています。グルテンフリー製品は大幅な価格プレミアムを維持しており、特に主食類でコスト差が顕著です。この高コストは複数の要因によるものです:厳格な品質管理を要する特殊原料の調達、交差汚染防止のための専用生産ライン・設備への投資、規模の経済性を損なう小ロット生産、FDAのグルテン20ppm基準を満たすための包括的検査プロトコルなどです。追加コスト要因として、特殊保管施設、強化された品質管理措置、訓練を受けた要員の人件費増も挙げられます。地方部では、人口密度が低く輸送ルートが長いため、流通コストが製造コストの上乗せ要因となり、サービスが行き届いていない地域における市場成長の可能性を制限しています。これらの複合的なコスト圧力により、製造業者は製品の品質と安全性を確保しつつ競争力のある価格を維持することが困難であり、最終的には市場浸透率と消費者による採用率に影響を及ぼしています。

味と品質の認識

感覚特性は、グルテンフリーのレディミール市場にとって重大な制約要因となっています。グルテンフリー製品と従来型代替品との間の持続的な品質格差が、市場成長を制限し続けています。消費者の嗜好は甘味、多孔質、柔らかな食感を強く好み、塩辛さやゴムのような食感には顕著な嫌悪感を示します。技術進歩にもかかわらず、様々なグルテンフリーパン製品は食感と官能特性が改善され、特定の製品は4日間の保存期間において小麦ベースの製品と同等の品質を示しています。しかしながら、特に複数の食材が相互作用する複雑なレディミールの配合においては、最適な食感と風味の実現が依然として課題となっています。低品質なグルテンフリー製品への過去の経験が持続的なネガティブな印象を生み、購買決定に影響を与え続けています。これにより、メーカーは製品改良を優先し、包括的な消費者教育プログラムの実施が求められています。

セグメント分析

製品種類別:冷凍製品の優位性に冷蔵製品の革新が挑む

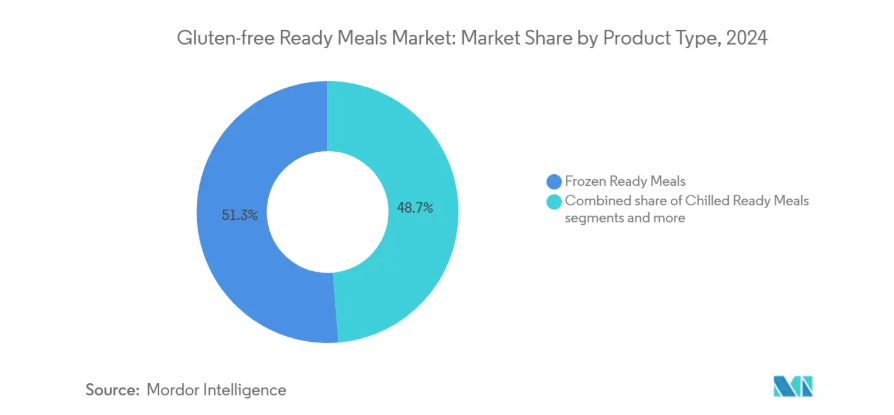

冷凍レディミールは、確立されたサプライチェーンインフラと消費者の冷凍食品への親しみから、2024年には51.34%の市場シェアを占めると予測されています。冷凍セグメントは保存期間の延長とコールドチェーンの簡素化という利点により、コンビニエンスストアや地方市場を含む多様な小売形態で入手可能です。一方、チルド調理済み食品はプレミアム化傾向と鮮度感の優位性により、2030年まで年平均成長率5.87%で最も急速に成長するセグメントとして台頭しています。チルド製品は品質に対する認識の高さに応じてプレミアム価格を支払う健康志向の消費者をターゲットとしていますが、保存期間の制約により流通範囲が限定されています。

常温保存可能なレディミールは中間的な位置を占め、冷蔵不要の利便性を提供します。フリーズドライレディミールは最小セグメントですが、アウトドアレクリエーションや防災備蓄用途での可能性を示しており、再水和技術の革新により嗜好性が向上しています。高圧処理やコールドプラズマ処理を含む先進的な保存技術は、全セグメントにおける保存期間の制限に対処しており、栄養価を維持しながら微生物を大幅に低減できることが研究で実証されています。

カテゴリー別:植物由来食品の勢いが肉製品の優位性に挑戦

2024年時点で、非ベジタリアン向けレトルト食品が58.55%の市場シェアを占めています。非ベジタリアンセグメントは、確立された味覚プロファイルとタンパク質含有量により、特に肉食が文化的に重要な市場において、主流の消費者に支持されています。非菜食主義者向けレトルト食品は調理不要で手軽にタンパク質を補給できます。健康志向の消費者は利便性を求めつつ、動物性タンパク質を供給するグルテンフリー製品を選択します。ケト、パレオ、カーニボアなどの食事法では動物性タンパク質を優先し、グルテン豊富な穀物を制限または排除する傾向があります。

ベジタリアン向け代替食品は、食習慣の変化とタンパク質技術の革新を反映し、2030年まで年平均成長率6.34%で拡大します。この成長は、植物性タンパク質の技術革新、環境意識の高まり、従来型ベジタリアン層を超えた健康志向の訴求によって推進されています。また、若年層が植物性代替食品への受容度が高く、健康・環境面でのメリットを認識してプレミアム価格を支払う傾向にあるという人口動態の変化も、ベジタリアンセグメントの成長を後押ししています。

流通チャネル別:デジタル変革が専門商品のアクセスを加速

スーパーマーケットおよびハイパーマーケットは、確立されたグルテンフリーコーナーと専門食製品に対する消費者の購買習慣を活かし、2024年時点で43.54%の市場シェアを維持しています。これらの店舗は、多様な冷凍調理済み食品ブランドを集約し、多様な消費者嗜好に対応することで、一箇所で買い物ができる環境を提供し、購買環境を再構築しています。これらの店舗は利便性を最優先し、広大な駐車場、子供用プレイエリア、フードコート、さらには銀行サービスなどの設備を誇っています。こうした提供はより多くの消費者層を惹きつけるだけでなく、セグメントの拡大を推進しています。さらに、これらの小売大手は定期的にプロモーション、割引、ロイヤルティ施策を導入し、買い物客が新規またはプレミアムな機能性飲料製品を試すよう促すことで、購買意欲を高めています。

しかしながら、オンライン小売店は2030年までに年平均成長率6.54%で最も急速に成長するチャネルとして台頭しています。オンラインチャネルの成長は、商品発見の容易化、定期的な入手可能性を保証する定期購入サービス、グルテンフリー要件の理解を助ける詳細な商品情報など、複数の要因が相まって生じています。オンライン食料品購入を好む消費者は、グルテンフリー消費者の主要な人口統計と非常に近い傾向にあります。この傾向は、デジタルプラットフォームの普及拡大、利便性、そしてこれらのグループにおけるグルテンフリー食への意識の高まりによって推進されています。しかしながら、オンライン展開には、コールドチェーン物流に関連するコストや、購入前に生鮮品を直接確認したいという消費者の習慣といった課題も伴います。このような状況は、オンライン注文と店頭受け取りや配送サービスをシームレスに融合させるハイブリッドモデルの普及を促すものとなります。

地域別分析

北米は2024年に40.46%の市場シェアを占めており、成熟した規制枠組み、確立された消費者意識、主要人口層におけるセリアック病の高い罹患率が反映されています。同地域は2013年以降実施されているFDAのグルテンフリー表示基準と、特殊食品の小売店での広範な受け入れの恩恵を受けています。しかしながら、アジア太平洋地域は2030年までに年平均成長率(CAGR)6.93%と最も急速な成長が見込まれております。これは都市化、可処分所得の増加、拡大する中産階級層における健康意識の高まりが主な要因です。北米は成熟市場の特徴を示しており、小売店での広範な受け入れ、確立されたサプライチェーン、特殊食品に対するプレミアム価格の支払い意欲といった点が挙げられます。

アジア太平洋地域の成長可能性は、日本、オーストラリア、シンガポールなどの先進市場で特に顕著です。これらの市場では、規制枠組みがグルテンフリー表示を支援し、小売インフラが特殊製品に対応できるためです。同地域の成長軌道は、継続的な都市化、可処分所得の増加、そして便利食品への受容性を生む食習慣の漸進的な西洋化に依存しています。アジア太平洋地域をターゲットとする企業は、多様な規制環境、嗜好性、価格感応度に対応しつつ、プレミアムな冷蔵・冷凍製品に必要なコールドチェーン要件を支える流通ネットワークを構築する必要があります。

ヨーロッパでは、EU規則828/2014により加盟国間で統一されたグルテンフリー表示基準が確立され、「グルテンフリー」表示製品はグルテン含有量20mg/kg以下と定められていることから、安定した成長を維持しています[3]。同地域では、プレミアム食品に対する消費者の受容度が高く、品質に対する支払い意欲も強いため、冷蔵・有機グルテンフリー調理済み食品にとって好条件が整っています。欧州市場における調査では、グルテンフリー製品に持続的な価格プレミアムが確認されており、特に主食類で価格差が顕著です。しかしながら、消費者調査では製品の品質と入手可能性に対する満足度が上昇傾向にあります。南米アメリカ、中東、アフリカの新興市場では、近代的な小売インフラの拡大と健康意識の高まりにより長期的な機会が期待されます。ただし、流通上の課題、規制の未整備、プレミアム製品導入を阻む価格感応度により、現状の市場浸透率は限定的です。

競争環境

グルテンフリー調理済み食品市場は分散した集中状態を示しており、既存の食品大手企業と専門メーカーの双方が差別化されたポジショニングを通じて市場シェアを獲得する機会を生み出しています。市場をリードする企業には、ネスレSA、コナグラ・ブランズ、エイミーズ・キッチン、ユニリーバPLC、ノマド・フーズLtdなどが挙げられます。主要食品企業はポートフォリオ再編戦略を推進中です。戦略的統合が競争構造の変容を継続的に促しています。

技術導入が主要な差別化要因として浮上しており、企業は従来プレミアム製品の拡大を制限してきた保存期間の制約に対処するため、先進的な保存手段への投資を進めています。高圧処理、コールドプラズマ、マイクロ波補助殺菌などの非加熱処理技術は、栄養価や官能特性を維持しながら保存期間の延長を可能にします。新興のディスラプター企業は、従来の小売の制約を回避する消費者直販モデルや定期購入サービスに注力していますが、コールドチェーン物流コストや顧客獲得費用により、スケーラビリティには依然として制約があります。

最近の産業動向

- 2025年6月:Udi’s社は家族向けサイズのグルテンフリーチキンエンチラーダを発表しました。本品は抗生物質不使用の鶏胸肉を詰めたコーントルティーヤ6枚に、マイルドな赤ソースとチーズをトッピングしたものです。小売価格は14.99ドルです。

- 2024年10月:Feel Good Foods社は製品ラインにグルテンフリー冷凍チキンスープ餃子を追加しました。米粉ブレンドの皮を使用したこの餃子は、スープ、鶏肉、長ネギ、生姜を具材としております。同社は、昼食、軽めの夕食、または午後の軽食として便利な選択肢として、これらの餃子を開発いたしました。

- 2024年8月:グルテンフリーおよび乳製品不使用製品を専門とする英国の食品ブランド、カースティーズは、「Flourish by Kirsty’s」という子供向けレディミールシリーズを発売いたしました。新製品ラインは食物アレルギーや不耐症を持つお子様のニーズに対応しています。ラインナップは「チキン&スイートコーンパイ」「パスタボロネーゼ」「コテージパイ」の3種類。カースティーズのアレルゲンフリー専用施設で製造され、グルテン・卵・乳製品・大豆・ナッツ類を含まず、低ナトリウム含有量を維持しています。

グルテンフリー即席食品産業レポート目次

1. はじめに

1.1 調査の前提条件と市場定義

1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 セリアック病およびグルテン過敏症の増加

4.2.2 健康とウェルネスへの意識の高まり

4.2.3 植物性および代替タンパク質の革新

4.2.4 文化・民族の多様性

4.2.5 風味と料理のトレンド

4.2.6 政府規制と表示

4.3 市場抑制要因

4.3.1 高い生産コスト

4.3.2 高級製品の保存期間の短さ

4.3.3 味と品質に対する認識

4.3.4 地方地域における限定的な訴求力

4.4 消費者行動分析

4.5 規制の見通し

4.6 ポーターの5つの力分析

4.6.1 供給者の交渉力

4.6.2 購入者の交渉力

4.6.3 新規参入の脅威

4.6.4 代替品の脅威

4.6.5 競争の度合い

5. 市場規模と成長予測(金額ベース)

5.1 製品種類別

5.1.1 冷凍レトルト食品

5.1.2 冷蔵レトルト食品

5.1.3 常温保存可能食品

5.1.4 凍結乾燥レトルト食品

5.2 カテゴリー別

5.2.1 ベジタリアン向け

5.2.2 非ベジタリアン向け

5.3 販売チャネル別

5.3.1 スーパーマーケット/ハイパーマーケット

5.3.2 コンビニエンスストア/食料品店

5.3.3 オンライン小売店

5.3.4 その他の販売チャネル

5.4 地域別

5.4.1 北米

5.4.1.1 アメリカ合衆国5.4.1.2 カナダ

5.4.1.3 メキシコ

5.4.1.4 北米その他

5.4.2 ヨーロッパ

5.4.2.1 ドイツ

5.4.2.2 イギリス

5.4.2.3 イタリア

5.4.2.4 フランス

5.4.2.5 スペイン

5.4.2.6 オランダ

5.4.2.7 ポーランド

5.4.2.8 ベルギー

5.4.2.9 スウェーデン

5.4.2.10 その他のヨーロッパ諸国

5.4.3 アジア太平洋地域

5.4.3.1 中国

5.4.3.2 インド

5.4.3.3 日本

5.4.3.4 オーストラリア

5.4.3.5 インドネシア

5.4.3.6 韓国

5.4.3.7 タイ

5.4.3.8 シンガポール

5.4.3.9 アジア太平洋地域その他

5.4.4 南アメリカ

5.4.4.1 ブラジル

5.4.4.2 アルゼンチン

5.4.4.3 コロンビア

5.4.4.4 チリ

5.4.4.5 ペルー

5.4.4.6 南米その他

5.4.5 中東・アフリカ

5.4.5.1 南アフリカ

5.4.5.2 サウジアラビア

5.4.5.3 アラブ首長国連邦

5.4.5.4 ナイジェリア

5.4.5.5 エジプト

5.4.5.6 モロッコ

5.4.5.7 トルコ

5.4.5.8 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバル概要、市場レベル概要、中核セグメント、財務情報、戦略情報、市場順位/シェア、製品・サービス、最近の動向を含む)

6.4.1 Amy’s Kitchen

6.4.2 Conagra Brands

6.4.3 Nestlé SA

6.4.4 Unilever PLC

6.4.5 Kerry Group PLC

6.4.6 Dr. Schar AG/SPA

6.4.7 Kirsty’s

6.4.8 Nomad Foods Ltd.

6.4.9 Tyson Foods Inc.

6.4.10 General Mills Inc.

6.4.11 Maple Leaf Foods Inc.

6.4.12 Hain Celestial Group

6.4.13 Kraft Heinz Co.

6.4.14 Caulipower LLC

6.4.15 Saffron Road (American Halal)

6.4.16 Feel Good Foods

6.4.17 Boulder Brands

6.4.18 BFree Foods

6.4.19 Kellanova

6.4.20 Green Chef

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***