濃縮果汁市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

濃縮ジュース市場レポートは、製品タイプ(フルーツ濃縮ジュース、野菜濃縮ジュースなど)、形態(液体濃縮物、粉末濃縮物など)、原材料源(柑橘類、ベリー類など)、用途(飲料、ベーカリー・製菓など)、および地域(北米、欧州など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ジュース濃縮物市場の概要

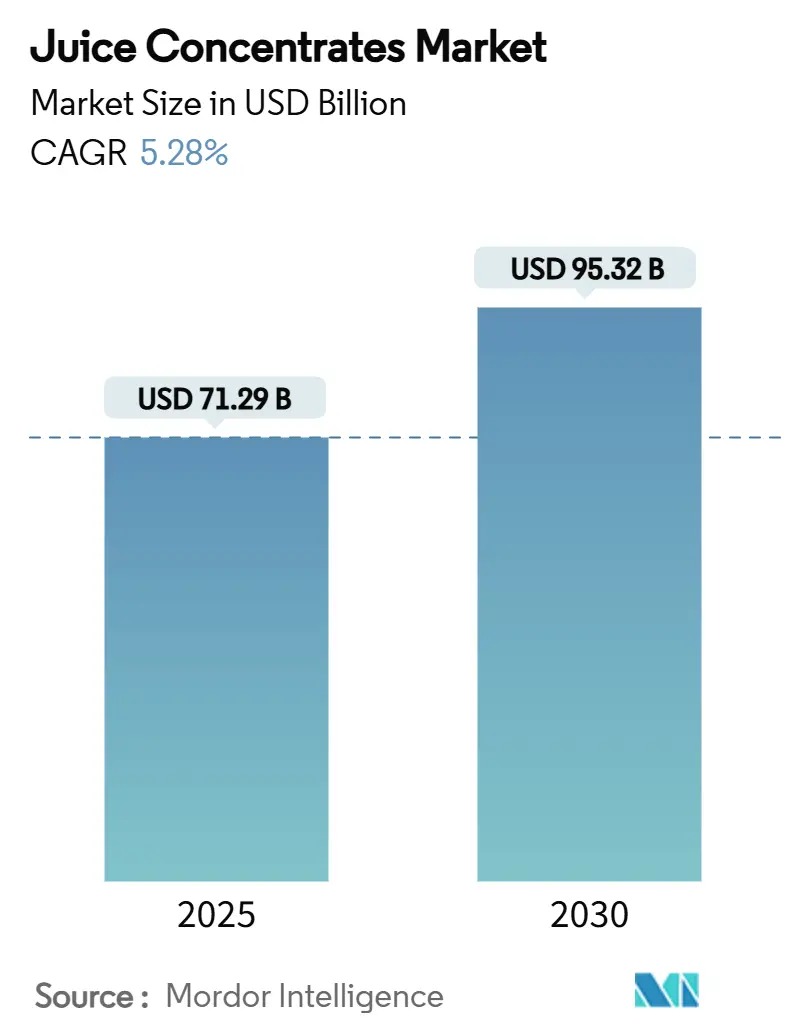

ジュース濃縮物市場は、2025年には712.9億米ドル、2030年には953.2億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.28%です。この成長は、主要市場における糖分削減イニシアチブへの規制支援、エネルギー効率の高い加工技術の進歩、そして栄養価の高い機能性飲料に対する消費者の嗜好の高まりによって推進されています。

市場の主要動向と洞察

市場成長の推進要因:

1. 利便性とすぐに使える製品への需要増加: 消費者の利便性志向の高まりが、栄養価を維持しつつ迅速な準備を可能にする保存性の高いジュース濃縮物の市場を牽引しています。米国農務省(USDA)の冷凍フルーツジュースに関する2024年の仕様は、保存期間と品質基準を確立しており、メーカーは包装や輸送コストの削減を通じて持続可能性の要件を満たすことができます。特に都市部では、時間制約のある消費者が効率的な栄養摂取方法を求めるため、利便性を重視した消費パターンが拡大しています。

2. 機能性および強化飲料への需要: 消費者は、単なるリフレッシュメントを超えた健康上の利点を提供する飲料を積極的に求めています。2025年のGlanbiaの報告によると、英国の消費者の72%が健康上の利点を付加した機能性飲料を好み、44%が天然成分を含む飲料を選んでいます。この傾向は、心血管の健康、消化機能、体重管理などをターゲットとした特殊製品の開発機会を創出しています。ビーガン運動の拡大も植物ベースの濃縮物アプリケーションの需要を高めており、カプセル化技術の進歩により、バイオアクティブ化合物やプロバイオティクスなどの統合が可能になっています。

3. クリーンラベル食品・飲料需要の急増: 透明でシンプルな成分に対する消費者の要求が、ジュース濃縮物の配合を再構築しています。Ingredion Inc.の2023年ATLAS調査では、消費者の44%が製品選択時に成分表示と栄養表示の両方を確認していることが示されています。欧州の加工果物・野菜市場では、EUの「Farm to Fork」戦略と有機農業政策に支えられ、クリーンラベル製品の採用が増加しています。フリーズ濃縮や膜ろ過といった加工技術が好まれ、持続可能性認証が購買決定に影響を与えています。

4. 果糖代替および低糖製品への移行: 規制変更により、ジュース製品における包括的な糖分削減戦略が支援されています。欧州連合の改訂された果汁指令では、糖分を30%削減した製品に「濃縮物由来の低糖果汁」という表示を許可しており、健康志向の消費者の嗜好に合わせた多様な市場セグメントを創出しています。Nutri-Score表示システムは、これらの革新的な再配合に高い評価を与え、消費者の購買決定に大きな影響を与えています。

市場成長の抑制要因:

1. 非濃縮(NFC)および生ジュースへの嗜好の高まり: 消費者がNFCジュースや絞りたてのジュースをより自然で加工が少ないと認識しているため、ジュース濃縮物市場は大きな圧力を受けています。NFCジュースは、その鮮度と優れた味覚特性から市場で高価格で取引されており、消費者は濃縮・再構成プロセスを経ない製品に対してプレミアム価格を支払う意欲を示しています。コールドチェーン物流と高圧加工(HPP)技術の進歩により、NFCジュースや生ジュースの保存期間が延長され、濃縮物メーカーは利便性と保存安定性で競争することを余儀なくされています。

2. 加工中の風味および栄養損失への懸念: 加工による栄養劣化に対する消費者の意識が高まり、バイオアクティブ化合物や感覚特性を保持する代替品への需要が高まっています。従来の熱蒸発法は、ジュースの品質を決定する風味揮発性成分やビタミンの損失を引き起こし、濃縮物の栄養価に対する消費者の懐疑心を招いています。米国食品医薬品局(FDA)のジュース製品中の鉛レベルに関する新しいドラフトガイダンスは、加工に関連する汚染リスクに対する規制の監視強化を反映しており、濃縮物市場の拡大に対する追加の障壁となっています。

セグメント分析

* 製品タイプ別: フルーツジュース濃縮物が2024年に81.59%の市場シェアを占め、確立された消費者嗜好と効率的な加工インフラに支えられています。一方、野菜ジュース濃縮物は、健康志向の消費者が伝統的なフルーツ以外の栄養上の利点を求めるため、2030年までに8.91%のCAGRで成長すると予測されています。

* 形態別: 液体濃縮物が2024年に58.13%の市場シェアを保持しており、既存の加工インフラと伝統的な飲料用途に適した取り扱い特性に支えられています。粉末濃縮物は、保管、輸送、およびアプリケーション効率を向上させる技術開発により、2030年までに7.34%のCAGRで成長すると予測されています。

* 成分源別: 柑橘類が2024年に33.87%の市場シェアで主要な地位を占めていますが、ベリー類は抗酸化物質含有量と機能性飲料におけるプレミアムな地位により、2025年から2030年の間に7.31%のCAGRで最も高い成長率を示すと予測されています。

* 用途別: 飲料用途が2024年に45.92%の市場シェアを占めており、ジュース飲料、清涼飲料、機能性飲料における濃縮物の使用が牽引しています。ベビーフード用途は、親が栄養価と成分品質を重視する傾向にあるため、2030年までに9.10%のCAGRで成長すると予測されています。

地域分析

* ヨーロッパは2024年に32.24%の市場シェアを保持しており、天然成分を支持する厳格な規制と、プレミアム濃縮物用途向けの堅牢な加工インフラに支えられています。クリーンラベル製品と持続可能性認証を支持する包括的な規制が、環境基準とコンプライアンス要件を満たす濃縮物メーカーに大きな優位性をもたらしています。

* アジア太平洋地域は、中間層の消費増加、都市化、ライフスタイルの変化、およびインドのFSSAI義務登録要件を含む規制の進展に支えられ、2030年までに7.69%のCAGRで最も高い成長率を示すと予測されています。

* 北米はサプライチェーンの混乱や課題にもかかわらず、堅調な市場地位を維持しています。南米は豊富な原材料と競争力のある加工コストを活用しています。中東およびアフリカは、インフラ開発の進展と加工食品需要の増加に伴い、大きな成長潜在力を示しています。

競争環境

ジュース濃縮物市場は中程度の断片化を示しています。Archer Daniels Midland (ADM)、AGRANA Beteiligungs-AG、Döhler Groupなどの市場リーダーは、原材料供給を確保するために垂直統合戦略を実施しています。一方、小規模企業は、有機認証や持続可能性の資格を通じてニッチな用途やプレミアムなポジショニングをターゲットにしています。

競争環境は、複雑な規制要件を遵守しつつコスト競争力を維持できる企業に有利であり、HACCP準拠や国際基準を満たす食品安全認証を示す加工業者には特に優位性があります。機能性飲料用途、特にベビーフードや高齢者向け栄養セグメントでは、天然成分が規制で優遇されるため、特定の健康上の利点を持つ特殊な配合を開発する機会が存在します。

最近の業界動向

* 2024年5月: Döhlerは南アフリカのパール工場を拡張し、化合物、エマルジョン、フレーバーの新しい生産ライン(粉末および液体)を導入しました。これにより、バルクジュース濃縮物の加工能力が増強され、南部アフリカ全域の顧客にDöhlerの完全な化合物ポートフォリオへの直接アクセスを提供します。

* 2024年4月: SymriseはVitafoodsで、最小ソルビトール保証付きのプルーンジュース濃縮物(diana food™ポートフォリオより)を発表しました。広東省中医病院と広東工業大学は、機能性便秘のボランティア38名を対象に、この濃縮物の健康上の利点を研究する臨床試験を実施しました。

* 2023年10月: iTi Tropicalsは、ビタミンCを豊富に含むアセロラ由来のピューレとジュース濃縮物を発売しました。これはアスコルビン酸やクエン酸の天然代替品として機能し、pHを下げ、保存期間を延長し、酸味を加えることができます。ジャム、ゼリー、ヘルスショット、スムージー、ジュースブレンド、グミ、フルーツスナック、シャーベット、ソース、ドレッシングなど、クリーンラベルおよびビタミン強化製品に幅広く応用可能です。

* 2023年6月: オレンジジュース濃縮物生産者のCitrosucoは、Klaveness Digitalと提携し、グローバルサプライチェーン全体でCargoValueプラットフォームを導入しました。このプラットフォームは、農場からターミナルまでの出荷および在庫スケジュールを単一のデジタルインターフェースで包括的に管理し、フリート利用の最適化、出荷効率の向上、コスト管理の強化を実現します。この取り組みは、CO₂排出量削減目標を含むCitrosucoの環境目標も支援しています。

このレポートは、世界の濃縮ジュース市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、成長要因、抑制要因、そして将来の展望までを網羅しています。

市場概要と規模

世界の濃縮ジュース市場は、2025年には712.9億米ドルの規模に達すると予測されています。

市場の推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 利便性の高いすぐに使える製品への需要の増加。

* 機能性飲料や強化飲料への需要の高まり。

* クリーンラベル食品・飲料への需要の急増。

* 果糖代替品や低糖製品へのシフト。

* 天然およびオーガニック成分への嗜好の高まり。

* コールドプレスジュースやフレッシュ感のあるジュースの人気上昇。

市場の抑制要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* 濃縮還元ではない(NFC)ジュースや生搾りジュースへの嗜好の高まり。

* 生果実の価格変動と季節的な供給の不安定さ。

* 加工中の風味や栄養素の損失に関する懸念。

* 新しい飲料カテゴリーとの競合。

製品タイプ別分析

製品タイプ別では、フルーツ濃縮ジュース、野菜濃縮ジュース、ブレンド/ミックス濃縮ジュースが分析されています。特に、機能性栄養素(硝酸塩、食物繊維、抗酸化物質など)を求める消費者の需要により、野菜濃縮ジュースは2030年までに年平均成長率(CAGR)8.91%で成長すると予測されており、従来のフルーツジュースの枠を超えたメリットが注目されています。

形態別分析

形態別では、液体濃縮ジュース、粉末濃縮ジュース、冷凍濃縮ジュースが調査されています。粉末濃縮ジュースは、その利便性と輸送コストの低さから、2030年までにCAGR 7.34%で最も速い成長を遂げると見込まれています。

原材料源別分析

原材料源としては、柑橘類、ベリー類、トロピカルフルーツ、核果類、リンゴと梨、ブドウ、トマト、ニンジンなどが含まれます。

用途別分析

濃縮ジュースの用途は多岐にわたり、飲料、ベーカリー・菓子類、乳製品・冷凍デザート、スープ・ソース、ベビーフードなどが主要なアプリケーションとして挙げられています。

地域別分析

地域別では、ヨーロッパが世界の収益の32.24%を占める最大の市場です。これは、厳格なクリーンラベル規制と確立された加工能力に支えられています。その他、北米、アジア太平洋、南米、中東・アフリカ地域も詳細に分析されています。

競争環境

レポートでは、市場の集中度、主要企業の戦略的動向、市場ランキング、およびArcher Daniels Midland (ADM)、AGRANA Beteiligungs-AG、Dohler Group、Kerry Group、Ingredion Incorporatedといった主要企業のプロファイルが提供されています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場シェア、製品とサービス、最近の動向などが含まれています。

市場機会と将来展望

本レポートは、市場における新たな機会と将来の展望についても考察しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 便利でそのまま使える製品への需要の増加

- 4.2.2 機能性・強化飲料への需要

- 4.2.3 クリーンラベル食品・飲料需要の急増

- 4.2.4 果糖代替および低糖製品への移行

- 4.2.5 天然およびオーガニック成分への嗜好の高まり

- 4.2.6 コールドプレスジュースとフレッシュジュースの人気上昇

-

4.3 市場抑制要因

- 4.3.1 濃縮還元ではない(NFC)ジュースと生ジュースへの嗜好の高まり

- 4.3.2 原料果実価格の変動と季節的な供給

- 4.3.3 加工中の風味と栄養損失に関する懸念

- 4.3.4 新しい飲料カテゴリーとの競争

- 4.4 サプライチェーン分析

- 4.5 規制および技術的展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 フルーツジュース濃縮物

- 5.1.2 野菜ジュース濃縮物

- 5.1.3 ブレンド/混合フルーツ・野菜濃縮物

-

5.2 形態別

- 5.2.1 液体濃縮物

- 5.2.2 粉末濃縮物

- 5.2.3 冷凍濃縮物

-

5.3 原材料源別

- 5.3.1 柑橘類

- 5.3.2 ベリー類

- 5.3.3 熱帯およびエキゾチックフルーツ

- 5.3.4 核果類

- 5.3.5 リンゴとナシ

- 5.3.6 ブドウ

- 5.3.7 トマト

- 5.3.8 ニンジン

- 5.3.9 その他

-

5.4 用途別

- 5.4.1 飲料

- 5.4.2 ベーカリーおよび菓子

- 5.4.3 乳製品および冷凍デザート

- 5.4.4 スープおよびソース

- 5.4.5 ベビーフード

- 5.4.6 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 フランス

- 5.5.2.3 イギリス

- 5.5.2.4 スペイン

- 5.5.2.5 オランダ

- 5.5.2.6 イタリア

- 5.5.2.7 スウェーデン

- 5.5.2.8 ポーランド

- 5.5.2.9 ベルギー

- 5.5.2.10 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 インドネシア

- 5.5.3.7 タイ

- 5.5.3.8 シンガポール

- 5.5.3.9 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 チリ

- 5.5.4.4 コロンビア

- 5.5.4.5 ペルー

- 5.5.4.6 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 アラブ首長国連邦

- 5.5.5.2 南アフリカ

- 5.5.5.3 ナイジェリア

- 5.5.5.4 サウジアラビア

- 5.5.5.5 エジプト

- 5.5.5.6 モロッコ

- 5.5.5.7 トルコ

- 5.5.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場ランキング分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 アーチャー・ダニエルズ・ミッドランド (ADM)

- 6.4.2 アグラナ・ベタイリグングスAG

- 6.4.3 デーラー・グループ

- 6.4.4 ケリー・グループ

- 6.4.5 イングレディオン・インコーポレイテッド

- 6.4.6 レモンコンセントレート SLU

- 6.4.7 スッドツッカーAG (SVZ)

- 6.4.8 ダイアナ・フード (シムライズ)

- 6.4.9 ツリートップ・インク

- 6.4.10 SVZ インターナショナル

- 6.4.11 フルコム・ハンデルス GmbH

- 6.4.12 クラウン・パイリー・フーズ・アンド・ビバレッジズ・プライベート・リミテッド

- 6.4.13 ミスター・ベスト・フーズ

- 6.4.14 カリフォルニア・コンセントレート・カンパニー

- 6.4.15 サンスウィート・グロワーズ・インク

- 6.4.16 ホーランド・イングレディエンツ

- 6.4.17 イプロナAG

- 6.4.18 BAOR プロダクツ

- 6.4.19 ルイ・ドレフュス・カンパニー

- 6.4.20 プロダリム・グループ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

濃縮果汁(のうしゅくかじゅう)とは、新鮮な果実から搾り取った果汁から、水分の一部または大部分を除去して体積を減らし、濃度を高めた製品を指します。このプロセスは、主に果汁の輸送コスト削減、保管効率の向上、そして長期保存を可能にすることを目的として行われます。水分を除去することで、重量と体積が大幅に削減され、物流コストの低減や倉庫スペースの有効活用に貢献します。また、微生物の増殖に必要な水分が減少するため、保存性が向上し、年間を通じて安定した供給が可能となります。濃縮果汁は、そのまま飲用されることは少なく、通常は水で希釈して元の濃度に戻す「還元」という工程を経て、ジュースやその他の食品の原料として利用されます。ストレート果汁が搾りたての果汁をそのまま殺菌・充填したものであるのに対し、濃縮果汁は一度水分が除去されている点で大きく異なります。

濃縮果汁の種類は多岐にわたります。まず、原料となる果実の種類によって分類され、オレンジ、りんご、ぶどう、パイナップル、マンゴー、ベリー類など、世界中の様々な果実が濃縮果汁として加工されています。特に、柑橘類やリンゴは生産量が多く、広く流通しています。次に、濃縮方法によっても種類が分けられます。最も一般的なのは加熱による蒸発濃縮ですが、これは風味成分の揮発や熱による品質劣化のリスクを伴います。そのため、より高品質な濃縮果汁を製造するために、膜濃縮(逆浸透膜濃縮など)や凍結濃縮といった、熱の影響を抑える技術も用いられています。これらの技術は、果実本来の風味や栄養成分をより多く保持できるという利点があります。また、濃縮度合いも製品によって異なり、ブリックス値(糖度)で管理されています。

濃縮果汁の用途は非常に広範です。最も主要な用途は、飲料製品の原料です。スーパーマーケットなどで販売されている多くの果汁飲料は、濃縮果汁を水で還元して製造されており、「濃縮還元」と表示されています。これには、100%果汁飲料だけでなく、果汁入り清涼飲料水、ネクター、炭酸飲料なども含まれます。また、乳製品との組み合わせも多く、ヨーグルトや乳酸菌飲料のフレーバーとしても利用されます。飲料以外では、食品加工分野で幅広く活用されています。例えば、ジャム、ゼリー、マーマレードなどのスプレッド類、キャンディ、グミ、アイスクリームなどの菓子類、さらにはソース、ドレッシング、マリネ液といった調味料、ベビーフードなどにも使用されます。果実の風味や甘味、酸味を付与する目的で、様々な加工食品の原料として不可欠な存在となっています。

濃縮果汁の製造には、様々な関連技術が用いられています。最も普及しているのは「蒸発濃縮」で、多重効用蒸発缶や薄膜蒸発缶といった装置を使用し、真空下で低温加熱することで、水の沸点を下げて効率的に水分を蒸発させます。この際、果汁の風味を損なわないよう、揮発性の高い香気成分を事前に回収し、濃縮後に再び添加する「香気回収(アロマリカバリー)」技術が非常に重要です。これにより、還元後のジュースが元の果汁に近い風味を持つようになります。次に、「膜濃縮」は、逆浸透膜(RO膜)を用いて、圧力によって水分子のみを透過させ、果汁成分を膜に残す方法です。熱を加えないため、風味や栄養成分の劣化が少なく、高品質な濃縮果汁が得られますが、設備コストが高い傾向にあります。さらに、「凍結濃縮」は、果汁を凍らせて水が氷になる性質を利用し、氷と濃縮された果汁を分離する方法です。これは最も風味や栄養成分の保持に優れるとされますが、技術的な複雑さとコストの高さから、特定の高級品に限定されることが多いです。これらの主要な濃縮技術に加え、果汁の清澄化を目的とした酵素処理や限外ろ過(UF)、微生物汚染を防ぐための殺菌技術、そして濃縮果汁を無菌状態で充填・保管するアセプティック充填技術なども、品質と安全性を確保するために不可欠な技術として活用されています。

濃縮果汁の市場背景を見ると、世界的に非常に大きな産業を形成しています。その成長は、利便性の高い加工食品や飲料への需要の高まり、そして年間を通じて安定した果実供給の必要性によって牽引されてきました。特に、新興国における経済成長と食生活の洋風化は、濃縮果汁の需要をさらに押し上げています。一方で、市場にはいくつかの課題も存在します。消費者の中には、「濃縮還元」という表示に対して、ストレート果汁よりも品質が劣る、あるいは添加物が多いといった誤解を持つ人も少なくありません。また、濃縮工程における風味や栄養成分の劣化は避けられない側面があり、いかに元の果実に近い品質を再現するかが常に課題となっています。原料果実の価格変動や、気候変動による供給不安も、市場に影響を与える要因です。しかし、近年では健康志向の高まりから、砂糖不使用、オーガニック、特定の機能性成分を強化した濃縮果汁への需要が増加しており、高品質で付加価値の高い製品が注目されています。トレーサビリティの確保や、持続可能な調達への関心も高まっており、生産者から消費者までの透明性が求められる傾向にあります。

今後の展望として、濃縮果汁の分野ではさらなる技術革新と消費者ニーズへの対応が期待されます。技術面では、より低温で、かつエネルギー効率の高い濃縮方法の開発が進むでしょう。例えば、膜技術のさらなる進化や、パルス電場処理(PEF)などの非加熱処理技術の応用により、果実本来の風味や栄養成分を損なうことなく濃縮する技術が実用化される可能性があります。また、香気成分の回収・保持技術も一層高度化し、還元後のジュースが「搾りたて」に近い品質を持つようになることが目指されます。消費者ニーズの面では、健康志向と自然志向が引き続き重要なトレンドとなります。砂糖の添加を極力抑え、天然の甘味や酸味を活かした製品、あるいは特定のビタミンやポリフェノールなどの機能性成分を豊富に含む濃縮果汁への需要が高まるでしょう。オーガニック認証やフェアトレードといった倫理的な側面も重視され、持続可能な生産背景を持つ製品が選ばれる傾向が強まります。さらに、飲料用途に留まらず、新しい食品カテゴリーや、サプリメント、化粧品原料など、多様な分野での応用が拡大する可能性も秘めています。これらの進化を通じて、濃縮果汁は今後も食品産業において不可欠な存在であり続けるでしょう。