食品保湿剤市場:規模・シェア分析 – 成長動向と予測 (2025年~2030年)

食品用保湿剤市場レポートは、タイプ別(糖アルコール、グリセロール、グリコール、乳酸塩、その他)、用途別(ベーカリー・製菓、機能性・栄養食品、飲料、乳製品・冷凍デザートなど)、供給源別(天然、合成)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

食品用保湿剤市場の概要

本レポートは、食品用保湿剤市場の規模、シェア、トレンド分析、および2030年までの業界レポートを詳細にまとめたものです。調査期間は2020年から2030年までで、市場はタイプ別(糖アルコール、グリセロール、グリコール、乳酸塩、その他)、用途別(ベーカリー・菓子、機能性・栄養食品、飲料、乳製品・冷凍デザートなど)、供給源別(天然、合成)、地域別(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)にセグメント化されています。市場予測は米ドル(USD)建てで提供されています。

市場規模と成長予測

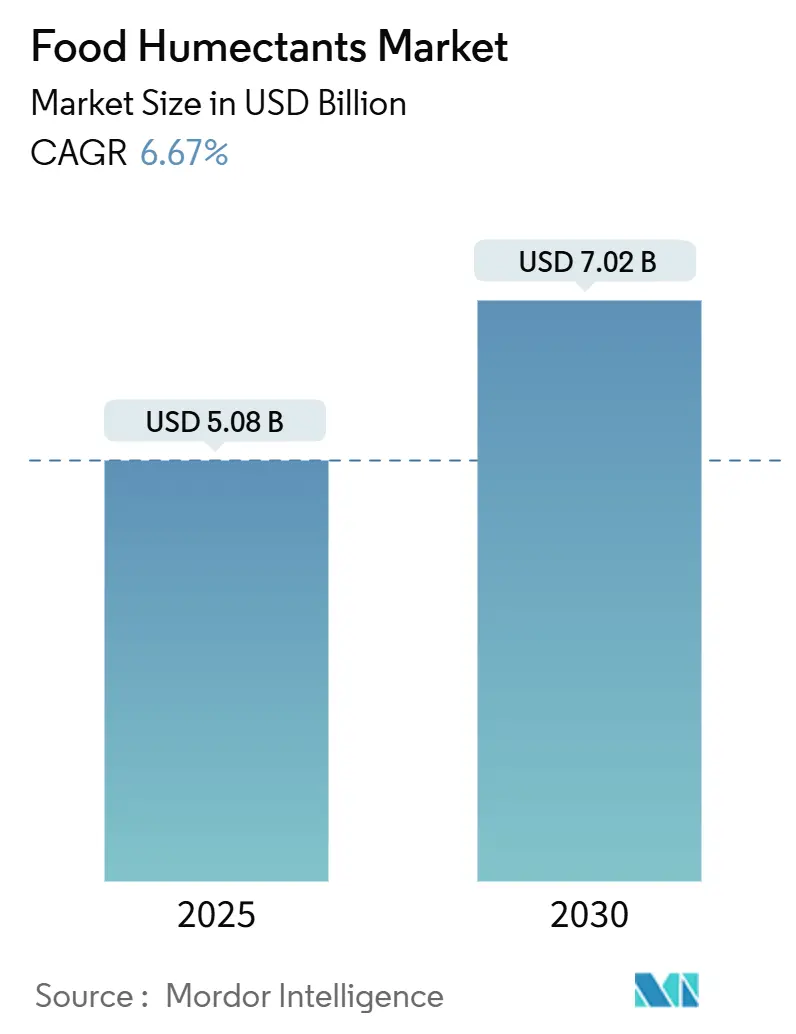

食品用保湿剤市場は、2025年には50.8億米ドルに達し、2030年には70.2億米ドルに急増すると予測されており、予測期間中の年平均成長率(CAGR)は6.67%と堅調に推移する見込みです。規制当局、特にFDA(米国食品医薬品局)とEFSA(欧州食品安全機関)は、機能性、安全性、持続可能性に関する基準を強化しており、業界はこれに対応するため、最先端技術への投資を加速させています。これらの技術革新は、水分保持能力の向上と製品の保存期間延長に貢献するだけでなく、消費者がますます重視するクリーンラベル表示にも合致しています。

こうした変化する需要に対応するため、配合担当者は、バイオベースのプロピレングリコール、精密発酵グリセリン、糖アルコールのブレンドといった革新的なソリューションに注目しています。これらの選択肢は、規制基準を遵守しつつ、環境持続可能性を推進するものです。競争環境も変化しており、多国籍企業はサプライチェーンの効率化を進める一方で、ニッチなサプライヤーは消費者の要望に応える天然で多機能な成分を投入することで、市場シェアを拡大しています。

主要な市場セグメントの動向

* タイプ別:

* 糖アルコールは、2024年に44.23%の市場シェアを占め、世界的な規制承認と実績のある安全性によって市場をリードしています。FDAがソルビトールを「一般的に安全と認められる物質(GRAS)」に指定していることや、FAOのCodex GSFA基準が国際的な貿易と一貫性を促進していることが、その広範な利用を後押ししています。糖アルコールは甘味料としてだけでなく、保湿剤としても機能し、品質や規制遵守を損なうことなく配合を簡素化できる多用途な成分として、メーカーの需要に応えています。

* グリコールは、2030年までに8.04%のCAGRで最も速い成長を遂げると予測されています。これは、ニッチな用途での性能向上と規制承認の増加によるものです。FDAがプロピレングリコールモノ・ジエステルを監督していることは、グリコールベースの保湿剤が特定の食品用途で認められていることを示しており、冷凍食品や加工食品の水分管理におけるグリコール配合の革新を促進しています。また、環境に優しい生産技術によるバイオベースのプロピレングリコールの台頭など、持続可能な生産における進歩もこのセグメントの成長に寄与しています。現代のグリコール配合は、製品の保存期間全体にわたる水分保持を保証する制御放出機能を備え、理想的でない保管条件下での品質低下を防ぎます。

* 供給源別:

* 天然由来の成分は、2024年に市場の71.44%を占め、消費者の認識しやすい成分への需要の高まりと、その採用を積極的に推進する規制枠組みによって優位に立っています。天然抽出技術の進歩もこのセグメントの成長を支え、成分の完全性を保ちつつ機能性を向上させています。これにより、天然由来の成分は、透明性、クリーンラベル基準、成分認識を重視する市場において、持続可能な競争優位性を確立しています。

* 天然由来の成分は、2030年までに7.84%のCAGRで最も高い成長率を達成すると予測されています。これは、クリーンラベル製品への消費者の嗜好の高まりと、天然成分の加工における著しい進歩によるものです。バイオテクノロジー駆動の生産方法、特に精密発酵による天然と同一の保湿剤の生産は、天然の真正性と一貫した品質を両立させています。最近の特許出願は、植物ベースのシステムやアップサイクル材料の使用を強調しており、持続可能性と高性能を統合した革新的な天然保湿剤生産アプローチを示しています。

* 用途別:

* ベーカリー・菓子用途は、2024年に33.38%のシェアを占め、焼き菓子における保湿剤の使用を促進する包括的な規制枠組みによって市場を支配しています。保湿剤は、焼き菓子の食感を維持し、保存期間を延長し、鮮度を保つ上で重要な役割を果たします。様々な製品カテゴリーや保管条件の特定の要件に対応するため、オーダーメイドの配合が開発されています。抗菌特性を持つ天然保湿剤の統合など、多機能成分ソリューションへの業界の進展は顕著であり、水分保持を強化するだけでなく、食品の安全性を確保し、消費者の期待と規制基準の両方を満たしています。

* セイボリー・スナックセグメントは、2030年までに7.38%のCAGRで最も速い成長を遂げると予測されています。この成長は、保存安定製品における革新的な食感ソリューションと効果的な水分管理への需要の高まりによって促進されています。Anderson Advanced IngredientsのMoisturLOK技術は、このセグメントにおける進歩の一例であり、焼き菓子やスナックの水分移行の課題に対処しながら、保存期間を最大80%延長します。粉末とシロップの両形態で利用可能であることは、その多様性を強調し、市場における適応性の高い高性能ソリューションへの需要の高まりを示しています。

地域別分析

* ヨーロッパは、2024年に32.88%の市場シェアを占め、先進的な食品加工産業と、幅広い用途での保湿剤の使用を促進する厳格な品質基準によって市場をリードしています。この地域の規制枠組み、特に最大汚染レベルを設定する委員会規則(EU)2023/915の実施は、保湿剤サプライヤーにとって課題と機会の両方を生み出しています。ドイツ、英国、フランスが地域の消費を支配しており、洗練されたベーカリー産業とクリーンラベル成分への需要増加に支えられています。ヨーロッパの持続可能性への強い焦点は、天然保湿剤への嗜好の高まりと一致しており、確立されたサプライチェーンは一貫した製品の入手可能性と品質を保証しています。

* アジア太平洋地域は、2030年までに7.74%のCAGRで最も速い成長を遂げると予測されています。この成長は、食品加工の急速な工業化と、簡便食品を好む食習慣の変化によって促進されています。インドと東南アジアは加工食品の消費増加を通じて量的な成長を牽引し、オーストラリアと韓国は先進的な食品技術の採用に貢献しています。この地域の多様な規制環境は、特定の市場需要に効果的に対応するために、企業に現地パートナーシップと生産施設の設立を促しています。

* 北米は、イノベーションにおけるリーダーシップと、先進的な保湿剤用途を可能にする確立された食品加工インフラに支えられ、強力な市場プレゼンスを維持しています。この地域は、FDAの包括的な規制枠組み、特に21 CFR Part 184に基づく主要な保湿剤のGRAS指定から恩恵を受けており、製品開発と市場参入を合理化しています。メキシコの拡大する食品加工産業とカナダの天然成分への焦点が、この地域の成長ダイナミクスにさらに貢献しています。

* 対照的に、南米と中東・アフリカは新たな機会を示しています。南米では、ブラジルとアルゼンチンが食品加工能力の向上によって拡大を牽引しています。同時に、中東の食料安全保障への重点とアフリカの急速な都市化は、保存安定製品への需要を高めており、これらの地域における効果的な水分管理システムの重要な役割を強調しています。

市場の推進要因

* ベーカリー・菓子における水分保持成分の需要増加(CAGRへの影響:+1.8%): ベーカリー・菓子部門が保存期間の長い製品へと移行していることが、保湿剤の選択と規制遵守における重要な進歩を推進しています。FDAがグリセリンをGRASに分類していることや、FAOのCodex GSFA基準が国際的なガイドラインを確立していることが、メーカーに信頼できる規制枠組みを提供し、水分保持ソリューションの革新を促進しています。

* 冷凍・冷蔵食品カテゴリーからの需要(CAGRへの影響:+1.2%): 冷凍食品用途がもたらす独自の水分管理課題が、保湿剤技術と配合戦略の革新を推進しています。DowとEvonikが共同で立ち上げたパイロットプラント(2025年2月)は、持続可能なプロピレングリコール生産における大きな飛躍を示し、従来の技術と比較して水消費量を95%以上削減します。これは、冷凍食品部門の水分保持と環境持続可能性への要求に応えるものです。

* 低糖・無糖製品での使用(CAGRへの影響:+1.0%): 砂糖摂取量削減への注目の高まりは、甘味と水分保持能力の両方を提供する成分を優先する保湿剤選択に大きな変化をもたらしています。RoquetteのLYCASIN 80/55マルチトールシロップは、砂糖不使用の甘味料および保湿剤として機能し、菓子製品の結晶化を効果的に防ぐことで、このトレンドを象徴しています。

* クリーンラベル保湿剤における技術革新(CAGRへの影響:+0.9%): クリーンラベルの取り組みは、天然保湿剤の抽出と加工における進歩を推進しており、厳格な規制透明性基準を満たしながら、その機能的特性を維持することに焦点を当てています。FDAの食品添加物に関する包括的な枠組み(21 CFR Part 172)は、安全と有効性の要件に準拠する革新的な保湿剤技術の開発に明確な規制経路を提供しています。

市場の抑制要因

* 食品用途における使用レベルの規制制限(CAGRへの影響:-0.8%): 主要市場では規制枠組みが強化されており、保湿剤の使用を制限し、配合を複雑にするコンプライアンス上の課題が生じています。2025年2月に中国が施行したGB 2760-2024基準は、食品添加物に厳格な制限を課し、特定の食品カテゴリーで特定の化合物を禁止しました。FDAは食品添加物中のエチレングリコールおよびジエチレングリコールの汚染限界について協議しており、これは保湿剤の調達と加工に影響を与える可能性があります。

* 発展途上国における認識不足(CAGRへの影響:-0.6%): 発展途上国では、食品加工における保湿剤の採用は、技術的知識のギャップとインフラの限界により、重大な課題に直面しています。USDAの中国の食品加工成分市場分析によると、健康志向とプレミアム食品への消費者の嗜好の高まりにより、保湿剤を含む輸入食品加工成分の需要は増加していますが、この成長は主に都市部に集中しており、地方や新興市場では知識不足が顕著です。

競争環境

世界の食品用保湿剤市場は中程度の集中度であり、BASF SE、Ingredion Incorporated、Archer Daniels Midland Company、Cargill Incorporated、Roquette Frères SAなどの著名な企業が市場をリードしています。これらの主要企業は、他の国内外の企業とともに、高度な食品用保湿剤に対する消費者の需要の高まりに対応し、市場での競争優位性を維持するために、イノベーションと新製品の発売に積極的に注力しています。

戦略的な統合活動は、市場の競争環境を大きく再構築しています。例えば、2025年3月には、Louis Dreyfus CompanyがBASFの食品・健康機能性成分事業を買収しました。この買収は、Louis Dreyfus Companyの成分調達および流通能力を強化し、特殊な保湿剤ソリューションへの需要の高まりに対応するための垂直統合とサプライチェーン最適化への業界の重点を浮き彫りにしています。

イノベーションは市場の主要な推進力であり、企業は進化する消費者の嗜好と厳格な規制要件に合致するクリーンラベル技術と多機能成分に焦点を当てています。さらに、植物ベースおよびオーガニック製品への消費者の傾向の高まりは、企業に環境に優しく健康志向のソリューションの研究開発への投資を促しています。

最近の業界動向

* 2025年5月: Nexus Ingredientは、標準的なアロースを上回る優れた水分保持、改善された食感、および食品の保存期間延長を、大幅なカロリーや糖分を追加することなく提供する革新的なアロースベースの保湿剤であるMoistPlusを発売し、製品ポートフォリオを拡大しました。

* 2025年3月: Louis Dreyfus Companyは、BASFの食品・健康機能性成分事業を買収し、成分調達および流通能力を強化しました。この動きは、同社の特殊食品成分における足場を固めるだけでなく、保湿剤サプライチェーンにおけるグローバルなプレゼンスを拡大するものです。

* 2024年6月: Univar Solutionsは、Ingredionとの流通提携をドイツ、イタリア、スイスに拡大し、食品・飲料向けの機能性成分に重点を置きました。この提携は、加工澱粉や天然甘味料などの特殊成分の入手可能性を高めます。

* 2024年3月: 中国は食品添加物のGB 2760-2024標準を施行し、使用基準を厳格化し、いくつかの保湿剤を再定義しました。これらの更新された規制は、食品加工部門全体で製品配合とコンプライアンス対策の変更を義務付けています。

本レポートは、食品用保湿剤の世界市場に関する詳細な分析を提供しています。保湿剤は、食品中の水分を結合し、空気中の水分を吸収して水分を制御する吸湿性物質として定義されます。市場の調査範囲には、タイプ別、供給源別、用途別、および地域別のセグメンテーションが含まれており、各セグメントの市場規模と予測は金額(米ドル)ベースで算出されています。

市場規模は、2025年に50.8億米ドルと評価され、2030年までに70.2億米ドルに達すると予測されています。

タイプ別では、糖アルコール、グリセロール、グリコール、乳酸、リン酸などが主要な保湿剤として挙げられ、特に糖アルコールは2024年に44.23%の市場シェアを占め、最大セグメントとなっています。供給源別では、天然由来の保湿剤が市場の71.44%を占めており、これはクリーンラベル製品への需要の高まり、GRAS(一般的に安全と認められる)承認、および発酵技術の進歩による供給と機能性の向上に起因しています。用途別では、ベーカリー・菓子類が33.38%を占めて市場を牽引しており、機能性・栄養食品、飲料、乳製品・冷凍デザート、惣菜・スナックなども重要な用途分野です。地域別では、アジア太平洋地域が2030年まで年平均成長率(CAGR)7.74%で最も急速に成長する地域と予測されています。

市場の成長を促進する主な要因としては、ベーカリー・菓子類における水分保持成分への需要増加、冷凍・冷蔵食品カテゴリーからの需要、低糖・無糖製品での利用拡大、クリーンラベル保湿剤における技術革新、植物性乳製品代替品での採用拡大、多機能保湿剤の開発などが挙げられます。

一方、市場の成長を阻害する要因も存在します。食品用途における使用レベルに関する規制上の制限、発展途上国における認知度の低さ、保存料不使用および天然製品への需要増加(一部の合成保湿剤にとっての課題)、規制されていない市場における不正混入のリスクなどが挙げられます。

本レポートでは、市場の全体像を把握するため、市場概要、市場促進要因、市場阻害要因、サプライチェーン分析、規制の見通し、および新規参入者の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさといったポーターのファイブフォース分析など、多角的な視点から詳細な分析を行っています。

競争環境については、市場集中度、戦略的動向、市場ランキング分析に加え、Archer Daniels Midland Company、Cargill Incorporated、BASF SE、Dow Inc.、Ingredion Incorporated、Roquette Frères SA、Tate & Lyle PLCなど、主要企業のプロファイルが提供されています。これらの企業は、グローバルレベルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向などが詳細に分析されています。

これらの包括的な分析を通じて、市場の機会と将来の展望が示されており、食品用保湿剤市場は今後も多様な要因によって成長を続けると見込まれます。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 ベーカリーおよび菓子における保湿成分の需要増加

- 4.2.2 冷凍食品および冷蔵食品カテゴリーからの需要

- 4.2.3 低糖および無糖製品での使用

- 4.2.4 クリーンラベル保湿剤における技術革新

- 4.2.5 植物性乳製品代替品における採用の増加

- 4.2.6 多機能保湿剤の開発

-

4.3 市場の阻害要因

- 4.3.1 食品用途における使用レベルに関する規制上の制限

- 4.3.2 発展途上国における認識の低さ

- 4.3.3 保存料不使用および天然製品への需要増加

- 4.3.4 規制されていない市場における偽和のリスク

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターのファイブフォース

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 タイプ別

- 5.1.1 糖アルコール

- 5.1.2 グリセロール

- 5.1.3 グリコール

- 5.1.4 乳酸塩

- 5.1.5 その他

-

5.2 供給源別

- 5.2.1 天然

- 5.2.2 合成

-

5.3 用途別

- 5.3.1 ベーカリーおよび菓子

- 5.3.2 機能性食品および栄養補助食品

- 5.3.3 飲料

- 5.3.4 乳製品および冷凍デザート

- 5.3.5 調味料およびスナック

- 5.3.6 その他

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 イタリア

- 5.4.2.4 フランス

- 5.4.2.5 スペイン

- 5.4.2.6 オランダ

- 5.4.2.7 ポーランド

- 5.4.2.8 ベルギー

- 5.4.2.9 スウェーデン

- 5.4.2.10 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 インドネシア

- 5.4.3.6 韓国

- 5.4.3.7 タイ

- 5.4.3.8 シンガポール

- 5.4.3.9 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 チリ

- 5.4.4.5 ペルー

- 5.4.4.6 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 南アフリカ

- 5.4.5.2 サウジアラビア

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 ナイジェリア

- 5.4.5.5 エジプト

- 5.4.5.6 モロッコ

- 5.4.5.7 トルコ

- 5.4.5.8 その他のアフリカおよび中東地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Archer Daniels Midland Company

- 6.4.2 Cargill Incorporated

- 6.4.3 BASF SE

- 6.4.4 Dow Inc.

- 6.4.5 Ingredion Incorporated

- 6.4.6 Finasucre SA (Galactic s.a.)

- 6.4.7 Roquette Frères SA

- 6.4.8 Corbion N.V

- 6.4.9 K.C.P Sugar and Industries Corporation Ltd

- 6.4.10 Tate & Lyle PLC

- 6.4.11 Jungbunzlauer Holding AG (Jungbunzlauer Suisse AG)

- 6.4.12 Lallemand Group (Isaltis Inc.)

- 6.4.13 Celanese Corporation

- 6.4.14 International Flavors & Fragrances Inc.

- 6.4.15 Henry Lamotte Oils GmbH

- 6.4.16 Mitsubishi Corporation Life Sciences Limited

- 6.4.17 Mitsui Group (B Food Science Co., Ltd.)

- 6.4.18 Gulshan Polyols Ltd

- 6.4.19 ACURO Organics Ltd

- 6.4.20 Foodchem International Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

食品保湿剤は、食品の品質を維持し、食感を向上させるために不可欠な食品添加物の一つでございます。その主な役割は、食品中の水分を保持し、乾燥を防ぐことにあります。これにより、食品のしっとりとした食感を保ち、硬化やパサつきを抑制するだけでなく、水分活性を低下させることで微生物の増殖を抑制し、保存性の向上にも大きく貢献いたします。食品の製造から流通、そして消費者の手に渡るまでの品質安定化において、極めて重要な機能を担っていると言えるでしょう。

食品保湿剤には多種多様な種類が存在し、それぞれが異なる特性と用途を持っております。最も一般的に使用されるのは、グリセリン、ソルビトール、マルチトール、キシリトール、エリスリトールといった糖アルコール類でございます。グリセリンは高い吸湿性と保水性を持ち、甘味と粘性も付与するため、菓子類やパン製品に広く利用されます。ソルビトールは甘味がありながら低カロリーであり、非う蝕性という特徴から、ダイエット食品や口腔ケア製品にも用いられます。また、トレハロースは、優れた湿潤性を持つだけでなく、デンプンの老化を抑制し、風味を保持する効果も期待できるため、和菓子やパンの品質向上に貢献いたします。その他、プロピレングリコールは溶剤としての機能も持ち合わせ、乳酸ナトリウムやリン酸塩類は、食品中のタンパク質と結合して水分保持能力を高める働きがございます。近年では、ヒアルロン酸のような高分子化合物も、その高い保水力から少量で効果を発揮する保湿剤として注目を集めております。これらの保湿剤は、単独で用いられることもあれば、複数の種類を組み合わせることで、より複雑な品質要求に対応することもございます。

食品保湿剤の用途は非常に広範にわたります。パンや菓子類においては、乾燥による硬化を防ぎ、しっとりとした柔らかい食感を長期間維持するために使用されます。例えば、ケーキやマフィン、和菓子(饅頭、どら焼きなど)では、その風味と口溶けの良さを保つ上で欠かせません。また、加工食品分野では、練り製品(かまぼこ、ちくわなど)の弾力性としなやかさを保ち、麺類(生麺、ゆで麺)の乾燥や硬化を防ぎ、つるりとした食感を維持するのに役立ちます。惣菜や弁当においては、時間経過による品質劣化、特に乾燥や硬化を抑制し、喫食時の美味しさを保つために利用されます。さらに、肉製品や魚介加工品では、ドリップの発生を抑え、ジューシー感を維持する目的で配合されることもございます。このように、食品保湿剤は、私たちの食生活において、様々な食品の美味しさと品質を支える縁の下の力持ちとして機能しております。

食品保湿剤に関連する技術は、主に食品の物理化学的特性の理解に基づいております。その核心にあるのは「水分活性(Aw)」の制御技術でございます。水分活性とは、食品中の自由水の割合を示す指標であり、この値を適切に管理することで、微生物の増殖を抑制し、食品の保存性を高めることができます。保湿剤は、食品中の自由水を結合水として保持することで水分活性を低下させ、品質劣化を遅らせる役割を担います。また、食品の粘弾性やテクスチャーを調整する「レオロジー制御」も重要な関連技術です。保湿剤は、食品の物性に直接影響を与え、例えばパンのもちもち感や、練り製品の弾力性といった食感の調整に寄与します。さらに、糖類や塩類の結晶化を抑制し、食品の見た目や舌触りを良好に保つ技術も保湿剤の機能と密接に関連しております。近年では、特定の条件下で保湿剤を放出させる「マイクロカプセル化技術」や、複数の保湿剤を組み合わせることで相乗効果を引き出す「複合利用技術」なども研究されており、より高度な品質管理と機能性付与が目指されております。

食品保湿剤の市場背景は、現代の食生活の変化と密接に結びついております。加工食品の多様化と簡便食の普及は、食品の保存性向上と品質維持へのニーズを増大させております。共働き世帯の増加や単身世帯の増加に伴い、調理の手間を省ける加工食品や惣菜の需要が高まる中で、これらの製品が長期間にわたり美味しさを保つためには、保湿剤の役割が不可欠でございます。また、フードロス削減への意識の高まりも、食品の保存期間を延長する技術としての保湿剤の重要性を高めております。消費者の食感へのこだわりも市場を牽引する要因の一つです。しっとり、もちもち、ふんわりといった特定の食感を求める声に応えるため、保湿剤の選定と配合は食品開発において重要な要素となっております。一方で、健康志向の高まりから、低糖質や低カロリーといった特定の栄養成分を調整した食品が増加しており、これらの製品で従来の食感を維持するためにも、保湿剤の活用が不可欠でございます。食品添加物としての安全性評価と規制遵守は当然のことながら、消費者の添加物に対する意識の高まりから、天然由来やクリーンラベルに対応した保湿剤への関心も高まっており、市場は常に変化と進化を続けております。

今後の食品保湿剤の展望は、多岐にわたる技術革新と社会ニーズの変化によって形成されると予測されます。最も顕著なトレンドの一つは、天然由来成分や、よりシンプルな表示が可能な「クリーンラベル」対応の保湿剤へのシフトでございます。消費者の健康志向と添加物忌避傾向に対応するため、植物由来の多糖類や、発酵由来の成分など、より自然で安心感のある保湿剤の開発が加速するでしょう。また、単なる保湿機能に留まらず、抗酸化作用、抗菌作用、風味改善など、複数の機能性を併せ持つ「多機能性保湿剤」の開発も進むと見込まれます。これにより、食品の品質向上と同時に、添加物の種類を減らすことにも貢献できる可能性がございます。高齢化社会の進展に伴い、嚥下困難者向けのソフト食や、特定の食感を実現するための保湿剤の需要も高まるでしょう。さらに、持続可能性への意識の高まりから、環境負荷の低い製造プロセスや、バイオマス由来の原料を用いた保湿剤の開発も重要なテーマとなります。フードロス削減への貢献という観点からも、保湿剤の役割は今後ますます重要性を増すと考えられます。将来的には、AIやデータサイエンスを活用し、食品の種類や加工条件に応じた最適な保湿剤の組み合わせや配合量を効率的に探索する技術も発展し、食品開発の効率化と品質向上に貢献していくことが期待されます。