キャノーラ油市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

キャノーラ油市場は、種類(精製、未精製)、カテゴリー(従来型、オーガニック)、包装(ボトル、ジャー、パウチ、その他)、流通チャネル(小売、HoReCa/フードサービス、産業用)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によって分類されます。市場予測は、金額(米ドル)と数量(リットル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

キャノーラ油市場の概要

キャノーラ油市場は、健康志向の消費者の増加とバイオ燃料用途における需要の拡大を背景に、堅調な成長を遂げています。本レポートは、2025年から2030年までの市場規模、シェア、成長トレンドを詳細に分析しています。

市場規模と成長予測

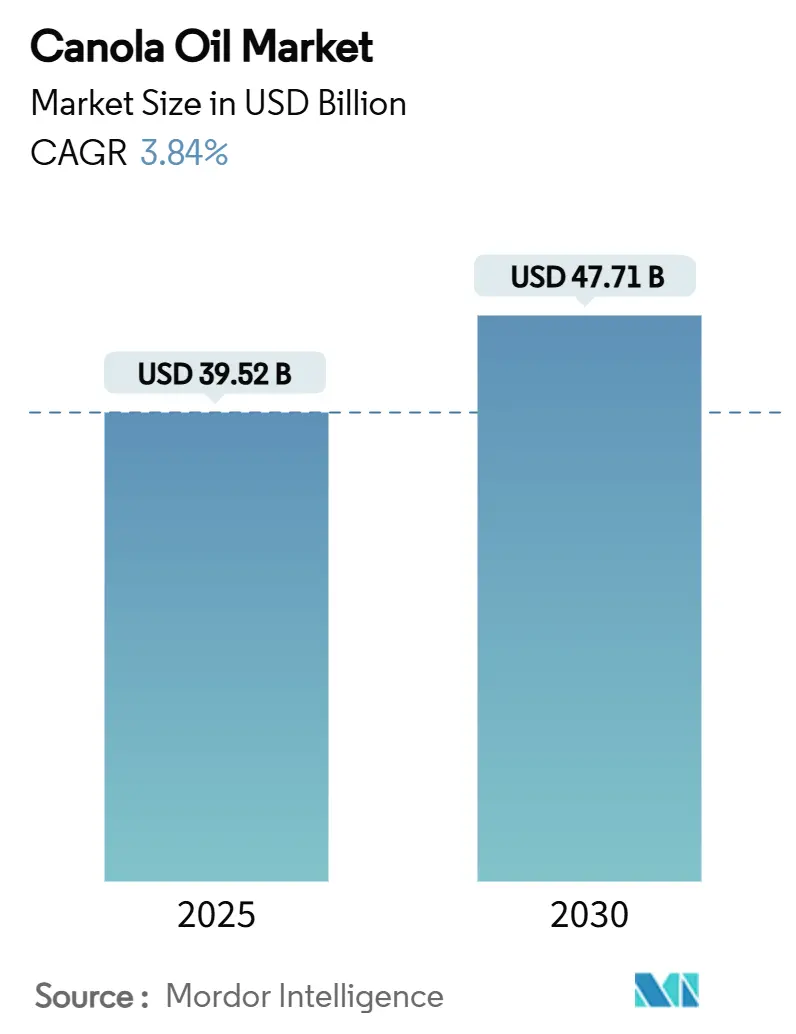

世界のキャノーラ油市場規模は、2025年に395.2億米ドルに達し、2030年には477.1億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は3.84%です。地域別に見ると、中東・アフリカが最も急速に成長する市場であり、アジア太平洋地域が最大の市場シェアを占めています。市場の集中度は中程度です。

主要な市場動向と洞察

促進要因

1. 栄養プロファイルと機能的利点:

米国食品医薬品局(FDA)が2024年12月にキャノーラ油を「健康的」な食品表示に承認したことは、飽和脂肪酸の代替品としての科学的裏付けを提供し、アンチシードオイルの風潮に対抗するものです。特に、オレイン酸を70%以上含む高オレイン酸キャノーラ油は、冠状動脈性心疾患のリスク低減に関するFDAの健康強調表示の対象となり、健康志向の市場セグメントでプレミアムな位置付けを確立しています。その中立的な風味と熱安定性は、食品製造において製品の安定性を維持し、クリーンラベル要件を満たす上で重要な機能的利点をもたらしています。

2. バイオ燃料および再生可能エネルギー用途:

再生可能ディーゼル生産における精製キャノーラ油の需要が急増しており、米国環境保護庁(EPA)がキャノーラ油を原料として承認したことで、米国へのキャノーラ油輸入が大幅に増加しました。2024年には、カナダのキャノーラ油輸出に占める米国の割合が50~60%から91%に上昇しています。この動向は、キャノーラ油市場の成長を長期的に牽引する主要な要因となっています。

3. 食品産業と料理における多様性:

キャノーラ油は、サラダドレッシングからホットソース製造まで、その優れた汎用性から食品加工業界で広く採用されています。中立的な風味は他の食材の味を際立たせ、マヨネーズやサラダドレッシングなどの調味料製造において、一貫性と保存安定性を確保するために不可欠です。部分水素添加油(PHO)の食品基準からの撤廃は、トランス脂肪酸を含まない代替品を求めるメーカーによるキャノーラ油の採用を加速させました。高い発煙点と酸化安定性は、業務用フードサービスでの高温調理において一貫した性能を発揮し、運用効率を高めています。

4. クリーンラベルと非遺伝子組み換え(Non-GMO)需要:

オーガニックキャノーラ油は、市場セグメントとしては小さいものの、5.88%のCAGRで最も急速に成長しています。米国の有機農地は総農地のわずか1%ですが、1エーカーあたりの純現金収入は大幅に高いとされています。国家バイオエンジニアリング食品表示基準は、有機認証製品をバイオエンジニアリング表示要件から免除するため、有機キャノーラ油生産者に競争上の優位性をもたらします。非遺伝子組み換えキャノーラ油は小売チャネルでプレミアム価格で取引されますが、供給制約が市場浸透を制限しています。

5. 政府政策と食品安全規制:

規制枠組みは、健康志向の表示基準や食品安全義務を通じてキャノーラ油の採用を促進しています。カナダのクリーン燃料規制(2024年施行)は、キャノーラ油を再生可能ディーゼル原料として優遇する炭素強度削減を義務付けており、2027年までに最大7000万バレル/日を生産する7つの新施設が計画されています。FDAによるPHOの食品基準からの撤廃は、加工食品におけるキャノーラ油への代替機会を創出し、20年間で6億5200万米ドルの健康上の利益を生み出すと推定されています。

抑制要因

1. 代替油との競争:

世界的な油糧種子生産のダイナミクスは激しい価格競争を生み出しています。大豆油は、大量生産と確立されたサプライチェーンによるコスト優位性から、米国食品油市場で支配的なシェアを維持しています。インドの植物油輸入税引き上げの可能性は、国内油糧種子生産を優遇し、キャノーラ油輸入に市場シェアの圧力をかける可能性があります。パーム油のコスト競争力も、価格に敏感な市場でのキャノーラ油の浸透を阻害しています。

2. アンチシードオイル消費者キャンペーン:

アンチシードオイルキャンペーンの出現は、市場に測定可能な混乱をもたらし、NPR(National Public Radio)が2025年に報じたところによると、キャノーラ農家は売上が約5%減少したと報告しています。これらのキャンペーンは、牛脂のような伝統的な動物性脂肪を推奨し、消費者の懐疑論がソーシャルメディアを通じて広がることで、特にフードサービス用途で需要の代替を引き起こしています。栄養科学者は、キャノーラ油の健康上の利点、特に不飽和脂肪酸含有量が高いことによる悪玉コレステロール値の低下効果を一貫して支持していますが、誤情報が急速に広がる消費者市場では、依然として世間の認識に課題が残っています。

セグメント分析

1. タイプ別: 精製油の優位性と産業用途の推進

精製キャノーラ油セグメントは、2024年に85.44%の市場シェアを占めました。これは、工業規模の食品加工要件と、標準化された保存安定性の高い製品を好む規制順守のニーズを反映しています。未精製セグメントは、市場での存在感は小さいものの、健康志向の消費者が最小限の加工品を求める傾向と、特殊食品チャネルでのプレミアムな位置付けにより、2030年までに5.24%のCAGRで堅調な成長が予測されています。

2. カテゴリー別: 従来型油のリーダーシップとオーガニックの成長

従来型キャノーラ油は、2024年に92.34%の市場シェアを維持し、確立された農業慣行、費用対効果の高い生産システム、および主流の食品産業要件を満たす広範な入手可能性に支えられています。オーガニックセグメントは、市場シェアは小さいものの、認証されたオーガニック製品にプレミアム価格を支払う消費者の意欲と、健康志向の市場チャネルでの小売販売の拡大により、2030年までに5.88%のCAGRで最も強い成長軌道を示しています。

3. パッケージ別: ボトルが主流、パウチが牽引力を獲得

ボトル包装セグメントは、2024年に64.52%の市場シェアを獲得しました。これは、小売チャネルにおける製品の視認性、分量管理、および使い慣れた取り扱い特性に対する消費者の好みを反映しています。パウチは、持続可能性への取り組み、費用対効果の高い製造、および柔軟な包装ソリューションを好む消費者の利便性トレンドに牽引され、2030年までに4.95%のCAGRで最も急速に成長する包装形式となっています。

4. 流通チャネル別: 小売の優位性とフードサービスの成長

小売流通チャネルは、2024年に54.67%の市場シェアを占め、スーパーマーケット、ハイパーマーケット、コンビニエンスストア、およびオンラインプラットフォームを含み、多様な価格帯とパッケージサイズの包装キャノーラ油製品に対する消費者の需要に応えています。HoReCa/フードサービスセグメントは、レストラン業界の回復、フードサービスの拡大、および一貫した高性能調理油に対する業務用キッチンの要件に牽引され、2030年までに5.11%のCAGRで最も急速に成長する流通チャネルとして浮上しています。

地域分析

1. アジア太平洋:

2024年に38.04%の市場シェアを占めるアジア太平洋地域の市場リーダーシップは、同地域の膨大な食品加工能力と、多様な料理用途における健康的な食用油に対する消費者の需要の高まりを反映しています。インドの植物油輸入税引き上げの可能性は、市場にさらなる複雑さをもたらし、国内の油糧種子生産を優遇する一方で、プレミアム価格を正当化する付加価値のあるキャノーラ油製品の機会を生み出す可能性があります。

2. 中東・アフリカ:

中東・アフリカが2030年までに5.51%のCAGRで最も急速に成長する地域市場として浮上しているのは、経済の多様化への取り組みと、キャノーラ油を主要成分として利用する加工食品の採用増加を反映しています。南アフリカの菜種生産の急増は、同地域の農業の可能性と油糧種子生産における自給自足の拡大を示しています。

3. 北米と欧州:

北米と欧州は、確立されたサプライチェーン、高度な加工能力、および食品用途におけるキャノーラ油の採用を促進する規制枠組みに支えられ、安定した成長を伴う成熟した市場の地位を維持しています。両地域が持続可能性への取り組み、クリーンラベル製品、および健康志向の消費者トレンドに注力していることは、プレミアムキャノーラ油のポジショニングの機会を創出し、多様な市場セグメントで安定した需要を支えています。

競争環境

キャノーラ油市場は中程度の断片化を示しており、戦略的統合の機会がある一方で、価格競争とイノベーションのインセンティブを通じてエンドユーザーに利益をもたらす競争ダイナミクスを維持しています。Archer Daniels Midland、Cargill, Incorporated、Bungeなどの主要なアグリビジネス複合企業は、油糧種子の調達、加工、流通能力を含む垂直統合戦略を活用し、小規模な競合他社が追随するのが難しいコスト最適化とサプライチェーン管理を可能にしています。

競争の焦点は、従来のコストリーダーシップから、持続可能性の資格、サプライチェーンの透明性、および特定の最終ユーザー要件に合わせた特殊な製品配合を強調する差別化戦略へと移行しています。企業は、再生可能ディーゼル原料能力、冬キャノーラ開発プログラム、および再生農業パートナーシップへの投資を増やしており、食品と燃料の両方の用途で長期的な成長を目指しています。

主要企業

* Archer Daniels Midland Company

* Cargill, Incorporated.

* Bunge.

* Wilmar International Ltd

* Richardson International Ltd.

最近の業界動向

* 2025年4月: ケイマン諸島に拠点を置くAustralian Oilseeds Holdings Limitedは、Good Earth Oils(GEO)キャノーラ油がJD.comのサプライチェーンに参入し、JD.comの自社運営プラットフォームで利用可能になったと発表しました。

* 2025年1月: バイエルと、廃棄物や資源を再生可能燃料や循環型原料に変換するヘルシンキ上場企業であるネステは、米国南部大平原地域で冬キャノーラエコシステムを開発するための覚書(MOU)を締結しました。

* 2024年9月: Scoularは2024年10月に、新しいキャノーラおよび大豆油糧種子破砕施設の操業を開始しました。これにより、生産者は再生可能燃料および動物飼料用タンパク質ミールの成長市場にアクセスできるようになりました。

この市場概要は、キャノーラ油市場が、健康志向の高まり、再生可能エネルギーへの移行、および規制支援によって、今後も堅調な成長を続けることを示しています。

このレポートは、世界のキャノーラ油市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、成長予測、競争環境、将来の展望までを網羅しています。

エグゼクティブサマリー

世界のキャノーラ油市場は、2025年には395.2億米ドル規模に達し、2030年までには477.1億米ドルに成長すると予測されています。特に、オーガニックキャノーラ油セグメントは、健康志向の高まりを背景に、2025年から2030年にかけて年平均成長率(CAGR)5.88%と、市場全体の成長を上回るペースで拡大すると見込まれています。包装形態では、持続可能性と利便性への需要からパウチが最も急速に成長しており、2030年までにCAGR 4.95%で市場を牽引すると予測されています。地域別に見ると、アジア太平洋地域が2024年に世界の需要の38.04%を占め、堅調な食品加工およびフードサービス部門がその成長を強力に後押ししています。

市場の推進要因

市場の成長を促進する主な要因は多岐にわたります。キャノーラ油の優れた栄養プロファイル(低飽和脂肪酸、高不飽和脂肪酸)と心臓血管の健康維持に貢献する機能的利点が消費者の関心を集めています。また、バイオ燃料や再生可能エネルギー用途における利用拡大も重要な推進力です。食品産業においては、その調理における汎用性の高さが評価され、幅広い製品に使用されています。さらに、消費者の間でクリーンラベルや非遺伝子組み換え(Non-GMO)製品への需要が高まっていることも、キャノーラ油市場にとって追い風となっています。農業技術の進歩や生産効率の向上、各国政府による食品安全規制や持続可能な農業を支援する政策も、市場の拡大に寄与しています。

市場の抑制要因

一方で、市場にはいくつかの抑制要因も存在します。パーム油や大豆油といった他の植物油との激しい競争は、キャノーラ油の市場シェアに影響を与える可能性があります。また、コールドプレス製法の生産能力には限界があり、それに伴う高い生産コストが市場拡大の障壁となることがあります。キャノーラ作物の生産は季節的および気候的リスクに左右されやすく、これが生産量の一貫性を欠く原因となることも課題です。さらに、一部の消費者団体によるシードオイル全般に対する否定的なキャンペーンも、市場の成長に潜在的な影響を与えています。

市場のセグメンテーション

本レポートでは、市場をより深く理解するために、以下の主要なセグメントに分類して分析しています。

* タイプ別: 精製キャノーラ油と未精製キャノーラ油。

* カテゴリー別: 従来型キャノーラ油とオーガニックキャノーラ油。

* 包装別: ボトル、ジャー、パウチ、その他。

* 流通チャネル別: 小売(スーパーマーケット/ハイパーマーケット、コンビニエンスストア/食料品店、オンライン小売店、その他の流通チャネル)、HoReCa/フードサービス、産業用。

* 地域別: 北米(米国、カナダ、メキシコなど)、ヨーロッパ(英国、ドイツ、フランス、スペイン、イタリア、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリアなど)、中東およびアフリカ(南アフリカ、サウジアラビア、アラブ首長国連邦など)、南米(ブラジル、アルゼンチンなど)の主要地域と各国。

競争環境

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェアの詳細な分析が提供されています。Archer Daniels Midland Company、Cargill, Incorporated、Bunge Ltd、Wilmar International Limited、J-Oil Mills Inc.など、世界の主要な農業関連企業や食品加工企業を含む多数の企業プロファイルが掲載されており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略、市場ランク/シェア、製品・サービス、最近の事業展開が詳述されています。

その他の分析

このレポートには、市場のバリュー/サプライチェーン分析、規制環境、ポーターのファイブフォース分析といった詳細な市場構造分析も含まれており、市場参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさといった側面から市場のダイナミクスを評価しています。また、市場機会と将来展望についても言及し、今後の市場の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 栄養プロファイルと機能的利点

- 4.2.2 バイオ燃料および再生可能エネルギー用途

- 4.2.3 食品産業と料理の多様性

- 4.2.4 クリーンラベルと非遺伝子組み換えの需要

- 4.2.5 技術的および農業的進歩

- 4.2.6 政府の政策と食品安全規制

-

4.3 市場の阻害要因

- 4.3.1 代替油との競争

- 4.3.2 限られたコールドプレス能力と高い生産コスト

- 4.3.3 季節的および気候的リスクが生産の一貫性に影響

- 4.3.4 種子油反対の消費者キャンペーン

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

-

4.6 ポーターの5つの力

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額および数量)

-

5.1 タイプ別

- 5.1.1 精製

- 5.1.2 未精製

-

5.2 カテゴリー別

- 5.2.1 従来型

- 5.2.2 オーガニック

-

5.3 包装別

- 5.3.1 ボトル

- 5.3.2 ジャー

- 5.3.3 パウチ

- 5.3.4 その他

-

5.4 流通チャネル別

- 5.4.1 小売

- 5.4.1.1 スーパーマーケット/ハイパーマーケット

- 5.4.1.2 コンビニエンスストア/食料品店

- 5.4.1.3 オンライン小売店

- 5.4.1.4 その他の流通チャネル

- 5.4.2 ホレカ/フードサービス

- 5.4.3 産業用

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 イギリス

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 スペイン

- 5.5.2.5 イタリア

- 5.5.2.6 ロシア

- 5.5.2.7 オランダ

- 5.5.2.8 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋地域

- 5.5.4 中東およびアフリカ

- 5.5.4.1 南アフリカ

- 5.5.4.2 サウジアラビア

- 5.5.4.3 アラブ首長国連邦

- 5.5.4.4 その他の中東およびアフリカ地域

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アーチャー・ダニエルズ・ミッドランド・カンパニー

- 6.4.2 カーギル・インコーポレイテッド

- 6.4.3 ブンゲ株式会社

- 6.4.4 ウィルマー・インターナショナル・リミテッド

- 6.4.5 リチャードソン・インターナショナル株式会社

- 6.4.6 コルテバ・アグリサイエンス

- 6.4.7 COFCOコーポレーション

- 6.4.8 J-オイルミルズ株式会社

- 6.4.9 グッドマン・フィールダー株式会社

- 6.4.10 コナグラ・ブランズ・インク(ウェッソン)

- 6.4.11 アソシエイテッド・ブリティッシュ・フーズPLC

- 6.4.12 ジーヴォ・ウェルネス・プライベート・リミテッド

- 6.4.13 ボルヘス・インターナショナル・グループ S.L.U

- 6.4.14 イノベーティブ・リテール・コンセプツ・プライベート・リミテッド(BBロイヤル・カノイラオイル)

- 6.4.15 モディ・ナチュラルズ・リミテッド(ミラー)

- 6.4.16 B&Gフーズ(クリスコ)

- 6.4.17 ベローナ

- 6.4.18 ルーアナオイル

- 6.4.19 スパックBV

- 6.4.20 JPビームスターボーア

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

キャノーラ油は、アブラナ科の植物であるキャノーラ(セイヨウアブラナの改良品種)の種子から抽出される植物油です。その名称「Canola」は、「Canadian Oil, Low Acid」に由来すると言われており、従来の菜種油に含まれていたエルカ酸やグルコシノレートといった成分を大幅に低減するために、カナダの研究者によって品種改良されたことに端を発します。従来の菜種油はこれらの成分が健康に悪影響を及ぼす可能性が指摘されていましたが、キャノーラ油はこれらの懸念を解消し、食用油として広く普及しました。特徴としては、不飽和脂肪酸が豊富であり、特にオレイン酸(一価不飽和脂肪酸)とリノール酸、α-リノレン酸(多価不飽和脂肪酸)のバランスが非常に優れている点が挙げられます。飽和脂肪酸の含有量が少ないことも健康面での利点とされており、その穏やかな風味と比較的良好な加熱安定性から、世界中で愛用されています。

キャノーラ油にはいくつかの種類が存在し、消費者のニーズや用途に応じて使い分けられています。最も一般的なのは、スーパーマーケットなどで広く流通している「一般的なキャノーラ油」です。これに加えて、酸化安定性をさらに高めるためにオレイン酸の含有量を増やした「高オレイン酸キャノーラ油」があり、揚げ物や長時間の加熱調理に適しています。また、化学肥料や農薬を使用しない有機栽培で育てられたキャノーラ種子から作られる「有機キャノーラ油(オーガニックキャノーラ油)」は、環境意識の高い消費者から支持されています。遺伝子組み換え技術を使用していないキャノーラ種子から作られた「非遺伝子組み換え(Non-GMO)キャノーラ油」も、遺伝子組み換え食品に対する懸念を持つ消費者の間で需要があります。さらに、化学溶剤を使わず、物理的な圧搾のみで油を抽出した「圧搾一番搾りキャノーラ油」は、より自然な風味や栄養成分が保持されているとされ、特定の層に人気があります。

キャノーラ油の用途は非常に多岐にわたります。食用としては、その穏やかな風味と高い加熱安定性から、揚げ物、炒め物、焼き物など、あらゆる種類の加熱調理に幅広く利用されています。素材の味を邪魔しないため、ドレッシングやマヨネーズの原料としても非常に適しており、サラダ油としてそのまま使用されることも少なくありません。また、クッキー、ケーキ、パンなどの製菓・製パン分野でも、生地をしっとりさせたり、風味を加えたりする目的で広く使われています。非食用分野においても、キャノーラ油は重要な役割を担っています。環境負荷の低い代替燃料として「バイオディーゼル燃料」の原料に利用されたり、生分解性があり環境に優しい「工業用潤滑油」の原料としても注目されています。さらに、保湿成分として化粧品に配合されたり、石鹸の原料として使用されたりすることもあります。油を抽出した後の搾りかすは、タンパク質が豊富であるため、家畜の飼料としても有効活用されています。

キャノーラ油の生産と利用を支える技術は多岐にわたります。まず、低エルカ酸・低グルコシノレートのキャノーラ品種の開発は、従来の菜種油の欠点を克服するための画期的な「品種改良技術」の成果です。さらに、除草剤耐性を持つ遺伝子組み換えキャノーラ品種も広く栽培されており、生産効率の向上に大きく貢献しています。高オレイン酸品種の開発も、特定の脂肪酸組成をターゲットとした品種改良技術の応用例です。油の抽出技術としては、種子を物理的に圧搾して油を絞り出す「圧搾法」と、ヘキサンなどの有機溶剤を用いて油を効率的に抽出する「溶剤抽出法」があります。溶剤抽出法は大量生産に適しており、抽出効率が高いですが、抽出後には溶剤を完全に除去する厳格な工程が必要です。抽出された粗油は、食用に適した品質に仕上げるために「精製技術」が不可欠です。脱ガム、脱酸、脱色、脱臭といった工程を経て、油の安定性、風味、保存性が向上します。かつては液体の植物油を固形化するために「水素添加技術」が用いられましたが、この過程で生成されるトランス脂肪酸の健康リスクが指摘されたため、現在では使用が減少傾向にあり、代替技術が開発されています。

キャノーラ油の市場背景は、健康志向の高まりとグローバルな供給体制によって特徴づけられます。カナダ、中国、インド、EU諸国、オーストラリアなどが主要なキャノーラ生産国であり、特にカナダは世界最大の生産国・輸出国の一つです。キャノーラ油は、飽和脂肪酸が少なく、不飽和脂肪酸(特にオレイン酸、α-リノレン酸)のバランスが良いことから、心血管疾患のリスク低減に寄与するとされる健康的な食用油として、世界的に需要が高まっています。大規模な生産と効率的な抽出・精製技術により、比較的安価で安定供給が可能であり、他の植物油と比較しても高い価格競争力を持っています。また、バイオディーゼル燃料としての利用拡大や、生分解性潤滑油としての需要も、環境意識の高まりを背景に市場を拡大させています。一方で、遺伝子組み換えキャノーラの普及は生産効率を高めるものの、一部の消費者や環境団体からは安全性や生態系への影響について懸念が示されており、非遺伝子組み換え製品の需要も存在し、市場の多様化を促しています。

将来展望として、キャノーラ油は持続可能性への貢献と機能性向上、そして市場の多様化が期待されます。バイオディーゼル燃料としての利用は、化石燃料への依存度を減らし、温室効果ガス排出量の削減に貢献する可能性を秘めています。また、輪作作物としての利用など、持続可能な農業実践との組み合わせにより、土壌の健康維持や生物多様性の保全にも寄与することが期待されます。品種改良技術のさらなる進展により、特定の脂肪酸組成(例えばDHA・EPA前駆体など)を持つキャノーラ油の開発や、抗酸化物質を豊富に含む品種の開発が進む可能性があります。食用以外の分野でも、生分解性プラスチックの原料や、医薬品・化粧品の有効成分としての応用研究が進められるでしょう。健康志向や環境意識の高まりは今後も続くと予想され、オーガニック、非遺伝子組み換え、高オレイン酸といった付加価値の高いキャノーラ油製品の市場がさらに拡大するでしょう。トレーサビリティの確保や、生産過程における環境負荷低減への取り組みが、消費者の選択に大きく影響するようになります。しかし、気候変動による生産地の変動や収穫量の不安定化、遺伝子組み換え作物に対する消費者の理解と受容性の向上、あるいは非遺伝子組み換え作物の安定供給体制の確立、そして他の植物油との激しい競争といった課題も存在しており、これらへの対応が今後の成長を左右する重要な要素となります。