澱粉および澱粉誘導体市場 規模・シェア分析 – 成長動向と予測 (2026年 – 2031年)

デンプンおよびデンプン誘導体市場レポートは、タイプ(天然デンプン、加工デンプン、デンプン誘導体)、供給源(トウモロコシ、小麦など)、形態(粉末、液体)、用途(食品・飲料、医薬品など)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

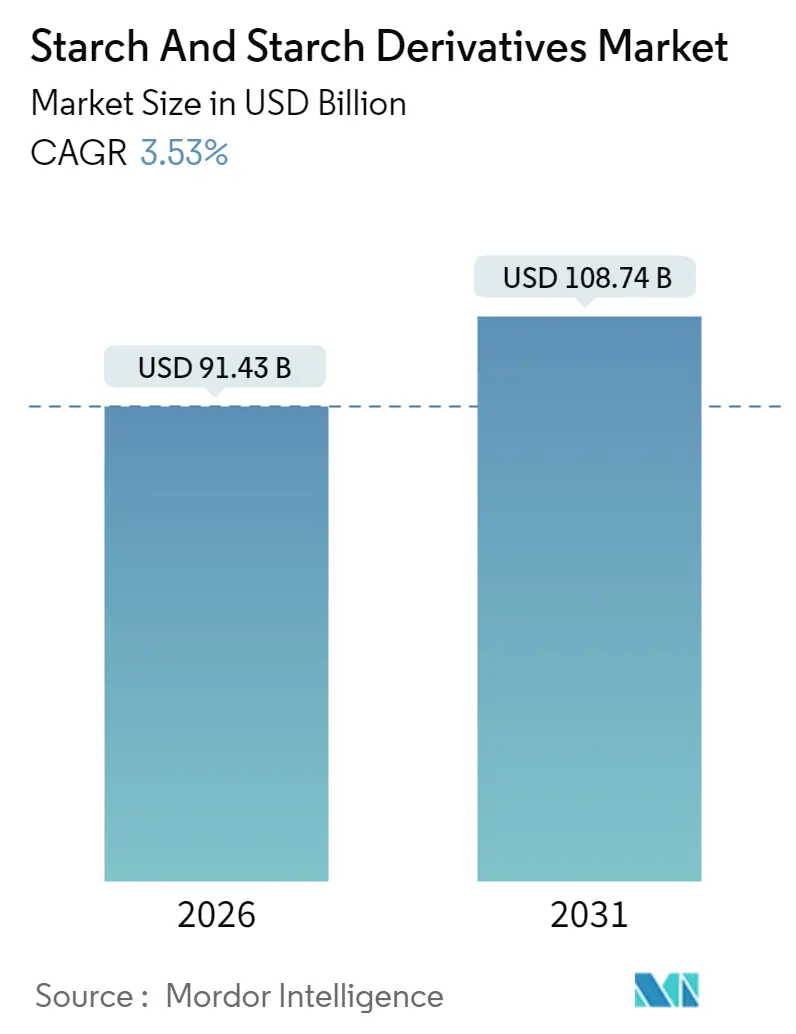

デンプンおよびデンプン誘導体市場は、2021年から2031年までの調査期間において、堅調な成長が見込まれています。2026年には914.3億米ドルと推定され、2031年には1,087.4億米ドルに達し、2026年から2031年にかけて年平均成長率(CAGR)3.53%で成長すると予測されています。この市場は中程度の集中度を示しており、北米が最大の市場である一方、アジア太平洋地域が最も急速に成長する市場として注目されています。主要な市場プレイヤーには、Archer Daniels Midland Company、Cargill, Incorporated、Ingredion Inc.、Tate & Lyle PLC、Roquette Frères S.A.などが挙げられます。

市場分析の概要

市場の成長は、クリーンラベル、植物由来の配合、産業用バイオソリューションといった専門分野によって牽引されています。これは、食品、医薬品、産業用途において、天然成分と持続可能な製品に対する消費者の需要が高まっていることに対応するものです。トウモロコシや小麦といった原材料コストの変動は収益性に影響を与える一方で、持続可能性に対する規制の強化は、デンプンベースのバイオプラスチックや医薬品賦形剤の分野で新たな機会を生み出しています。食品の増粘や安定化のための加工デンプンなど、特定の用途向けに革新的なデンプン誘導体が開発されており、市場拡大に貢献しています。また、非食品分野、例えば医薬品、化粧品、バイオプラスチックなどでの応用も拡大しており、市場の多様化を促進しています。

地域別分析では、北米市場は成熟しているものの、健康志向の高まりとクリーンラベル製品への需要が引き続き成長を牽引しています。アジア太平洋地域は、人口増加、可処分所得の増加、食品加工産業の発展により、最も急速な成長が見込まれています。特に中国とインドは、食品・飲料産業の拡大と工業化の進展により、デンプン誘導体の需要が急増しています。

競争環境は、大手グローバル企業と地域の中小企業が混在する形で形成されています。主要企業は、研究開発への投資、製品ポートフォリオの多様化、戦略的提携を通じて市場シェアを拡大しようとしています。持続可能性と環境への配慮は、企業の競争戦略においてますます重要な要素となっており、バイオベースのソリューションや環境に優しい生産プロセスの開発が進められています。

結論として、デンプン誘導体市場は、消費者の嗜好の変化、技術革新、そして持続可能性への世界的な動きによって、今後も堅調な成長を続けると予測されます。企業は、これらのトレンドに対応し、新たな用途と市場機会を積極的に探求することが成功の鍵となるでしょう。

本レポートは、農業原料から抽出され、食品・非食品問わず幅広い製品に応用されるデンプンおよびデンプン誘導体の世界市場を詳細に分析しています。

市場は、タイプ別(天然デンプン、加工デンプン、グルコースシロップ、高果糖コーンシロップ(HFCS)、マルトデキストリン、デキストリンなどのデンプン誘導体)、供給源別(トウモロコシ、小麦、ジャガイモ、タピオカなど)、形態別(粉末、液体)、用途別(食品・飲料、医薬品、パーソナルケア・化粧品、動物飼料、繊維、紙・段ボールなど)、地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に詳細に区分されています。食品・飲料用途はさらに、菓子、ベーカリー、乳製品、飲料などに細分化されています。各セグメントについて、市場規模と予測は金額(米ドル)に基づいて行われています。

市場成長の主な推進要因としては、世界の加工食品およびコンビニエンスフード産業の急速な拡大、植物由来および機能性成分への消費者の嗜好の変化、他のハイドロコロイドと比較したデンプンの費用対効果の高さ、食品・飲料用途における脂肪代替品としてのデンプンの広範な使用、酵素的・物理的改質技術の進歩、食品以外の産業用途におけるデンプン誘導体の採用拡大が挙げられます。

一方、市場の阻害要因としては、農業原料価格の変動が利益率に与える影響、天然デンプンの機能的安定性と保存期間の限界、遺伝子組み換え成分の混入による品質懸念、加工デンプンや機能性デンプンの表示に関する規制の複雑さが指摘されています。

市場規模は、2026年に914.3億米ドルと評価され、2031年までに1,087.4億米ドルに達すると予測されており、2026年から2031年までの年平均成長率(CAGR)は3.53%です。

タイプ別では、加工デンプンが5.30%のCAGRで最も速い成長を遂げています。これは、凍結融解やせん断条件に耐えうる、表示に配慮した増粘剤への需要が高まっているためです。地域別では、アジア太平洋地域が急速な工業化、インスタント食品の拡大、医薬品生産の活況を背景に、2031年まで5.38%のCAGRで最も高い成長率を示すと見込まれています。

トウモロコシや小麦などの原料価格の変動は、特に欧州において利益率を圧迫しており、加工業者は原料の多様化や収率向上技術への投資を促されています。

競争環境の分析では、Archer Daniels Midland Company、Cargill, Incorporated、Ingredion Inc.、Tate & Lyle PLC、Roquette Freres S.A.など、主要20社にわたる企業のプロファイルが含まれており、各社の概要、市場概要、主要セグメント、財務情報、戦略、市場シェア、製品・サービス、最近の動向が詳述されています。

本レポートは、調査方法、エグゼクティブサマリー、市場概況(市場概要、推進要因、阻害要因、サプライチェーン分析、規制動向、ポーターのファイブフォース分析を含む)、市場規模と成長予測、競争環境、市場機会と将来展望といった包括的なセクションで構成されています。

最終更新日は2026年1月7日です。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界の加工食品およびコンビニエンスフード産業の急速な拡大

- 4.2.2 植物ベースおよび機能性成分への消費者のトレンドの変化

- 4.2.3 他のハイドロコロイドと比較したデンプンの費用対効果

- 4.2.4 食品および飲料用途における脂肪代替品としてのデンプンの広範な使用

- 4.2.5 酵素的および物理的改質技術の進歩

- 4.2.6 食品以外の産業用途におけるデンプン誘導体の採用

-

4.3 市場の阻害要因

- 4.3.1 利益率に影響を与える農業原材料価格の変動

- 4.3.2 天然デンプンの限られた機能的安定性と貯蔵寿命

- 4.3.3 遺伝子組み換え成分の混入による品質上の懸念

- 4.3.4 改質または機能性デンプンの表示における規制の複雑さ

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターのファイブフォース

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 サプライヤーの交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 種類別

- 5.1.1 天然デンプン

- 5.1.2 加工デンプン

- 5.1.3 デンプン誘導体

- 5.1.3.1 グルコースシロップ

- 5.1.3.2 高果糖コーンシロップ (HFCS)

- 5.1.3.3 マルトデキストリン

- 5.1.3.4 デキストリン

- 5.1.3.5 その他

-

5.2 原料別

- 5.2.1 トウモロコシ

- 5.2.2 小麦

- 5.2.3 ジャガイモ

- 5.2.4 タピオカ

- 5.2.5 その他

-

5.3 形態別

- 5.3.1 粉末

- 5.3.2 液体

-

5.4 用途別

- 5.4.1 食品・飲料

- 5.4.2 医薬品

- 5.4.3 パーソナルケア・化粧品

- 5.4.4 飼料

- 5.4.5 繊維

- 5.4.6 紙・段ボール

- 5.4.7 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 欧州

- 5.5.2.1 英国

- 5.5.2.2 ドイツ

- 5.5.2.3 スペイン

- 5.5.2.4 フランス

- 5.5.2.5 イタリア

- 5.5.2.6 ロシア

- 5.5.2.7 その他の欧州地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東・アフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、市場順位/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 アーチャー・ダニエルズ・ミッドランド・カンパニー

- 6.4.2 カーギル・インコーポレイテッド

- 6.4.3 イングレディオン・インク

- 6.4.4 テート&ライルPLC

- 6.4.5 ロケット・フレールS.A.

- 6.4.6 スッドツッカー・グループ

- 6.4.7 アベベ U.A.

- 6.4.8 アグラナ・ベタイリグングスAG

- 6.4.9 テレオスS.A.

- 6.4.10 グレイン・プロセッシング・コーポレーション

- 6.4.11 マニルドラ・グループ

- 6.4.12 日本コーンスターチ株式会社

- 6.4.13 エンジェル・スターチ&フード Pvt Ltd

- 6.4.14 グルシャン・ポリオールズ Ltd

- 6.4.15 ユニバーサル・スターチ・ケム・アライド Ltd

- 6.4.16 SPAC スターチ・プロダクツ(インド)プライベート Ltd.

- 6.4.17 エベレスト・スターチ・インディア Pvt. Ltd.

- 6.4.18 セージ・オイル LLC

- 6.4.19 メディコンダ・ニュートリエント

- 6.4.20 ミールニー B.V.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

澱粉および澱粉誘導体は、私たちの日常生活において食品から工業製品に至るまで、極めて広範な分野で利用されている重要な天然高分子とその加工品でございます。

まず、澱粉の定義についてご説明いたします。澱粉は、植物が光合成によって生成し、種子、根、茎、果実などに貯蔵する多糖類の一種です。グルコースが多数重合してできたもので、主にアミロースとアミロペクチンという二種類のグルカンから構成されています。アミロースは直鎖状の構造を持ち、アミロペクチンは分岐構造を持つことが特徴です。これらの比率や分子構造の違いが、澱粉の種類ごとの物性や機能性の差を生み出します。天然澱粉は、水に溶けにくい、熱や酸に弱い、老化しやすいといった特性を持つため、特定の用途には限界があります。

そこで登場するのが澱粉誘導体です。澱粉誘導体とは、天然澱粉を物理的、化学的、あるいは酵素的に改変することで、天然澱粉が持つ欠点を補い、特定の機能性や物性を付与した加工澱粉の総称です。これにより、耐熱性、耐酸性、耐せん断性、粘度安定性、乳化性、ゲル化性、溶解性などが向上し、用途が飛躍的に拡大します。

次に、澱粉および澱粉誘導体の種類について詳述いたします。

天然澱粉には、原料によって様々な種類があります。例えば、トウモロコシ澱粉(コーンスターチ)は、比較的安価で汎用性が高く、食品から工業用途まで幅広く利用されます。馬鈴薯澱粉(ポテトスターチ)は、高い粘度と透明度を持ち、老化しにくい特性があります。甘藷澱粉(タピオカスターチ)は、透明度が高く、粘弾性に優れ、耐熱性も比較的良好です。その他にも、小麦澱粉、米澱粉、サゴ澱粉などがあり、それぞれが独自の特性を持っています。

澱粉誘導体、すなわち加工澱粉は、その改変方法によって多岐にわたります。

物理的加工澱粉としては、α化澱粉(プレゲル化澱粉)が挙げられます。これは、澱粉を糊化させた後に乾燥させることで、冷水でも溶解・分散し、糊化する特性を持たせたものです。

化学的加工澱粉は、澱粉分子に化学修飾を施したもので、最も種類が豊富です。エーテル化澱粉には、ヒドロキシプロピル澱粉やカルボキシメチル澱粉などがあり、粘度安定性や耐凍結融解性が向上します。エステル化澱粉には、酢酸澱粉やリン酸架橋澱粉、オクテニルコハク酸澱粉などがあり、耐熱性、耐酸性、乳化性などが改善されます。架橋澱粉は、澱粉分子間を架橋結合でつなぐことで、耐熱性や耐せん断性を高め、粘度低下を抑制します。酸化澱粉は、澱粉を酸化処理することで、粘度を低下させ、糊の透明度や接着性を向上させます。

酵素的加工澱粉は、酵素を用いて澱粉を加水分解したもので、デキストリンやマルトデキストリン、異性化糖(高フルクトースコーンシロップ)などがこれに該当します。これらは、甘味料、増量剤、結合剤などとして利用されます。

これらの澱粉および澱粉誘導体は、多岐にわたる用途で活用されています。

食品産業においては、増粘剤、ゲル化剤、安定剤、乳化剤、結着剤、被膜剤、賦形剤などとして不可欠な存在です。例えば、麺類、パン、菓子、ソース、ドレッシング、冷凍食品、レトルト食品、飲料、乳製品など、ほとんどの加工食品に利用されています。また、低カロリー食品の増量剤や、食物繊維強化食品の素材としても注目されています。

非食品産業においてもその用途は広大です。製紙・段ボール産業では、接着剤、サイズ剤、紙力増強剤として使用され、紙の強度や印刷適性を向上させます。繊維産業では、サイジング剤や糊剤、プリント糊として利用されます。医薬品・化粧品分野では、錠剤の賦形剤、崩壊剤、結合剤、軟膏やクリームの増粘剤、乳化剤として重要な役割を担っています。その他にも、木工用や紙用の接着剤、石膏ボードや塗料などの建材、飼料、鋳物、掘削泥水、洗剤など、数えきれないほどの製品に利用されています。近年では、生分解性プラスチックの原料としても注目され、環境負荷低減に貢献しています。

関連技術としては、まず澱粉の製造技術が挙げられます。原料となる穀物や芋から澱粉を抽出・精製する湿式粉砕、分離、乾燥といったプロセスは、製品の品質を左右します。加工澱粉の製造においては、物理的処理(加熱、加圧)、化学的処理(試薬反応、pH調整)、酵素的処理(酵素反応)といった様々な技術が用いられ、目的とする機能性を効率的に付与するための技術開発が進められています。品質管理においては、粘度測定、粒度分布、水分含量、純度分析などが重要です。

分析技術では、DSC(示差走査熱量測定)による糊化特性の評価、レオメーターによる粘弾性の測定、SEM(走査型電子顕微鏡)による粒子構造の観察、NMR(核磁気共鳴)による化学構造の解析などが行われ、澱粉の物性や構造を詳細に解明しています。

応用技術としては、耐熱性、耐酸性、耐せん断性、乳化性、安定性といった特定の機能性を高める技術や、特定の用途に特化した新規誘導体の合成技術、さらには環境負荷の低い製造プロセスを開発するグリーンケミストリーの概念が重要視されています。

市場背景について見ますと、澱粉および澱粉誘導体の市場は世界的に安定した需要があり、特に食品産業が最大の消費分野となっています。主要なプレイヤーとしては、カーギル、ADM、テート&ライルといったグローバル企業に加え、日本コーンスターチ、昭和産業などの国内企業が挙げられます。

近年の市場トレンドとしては、健康志向の高まりが挙げられます。低GI(グリセミックインデックス)食品、食物繊維強化食品、グルテンフリー製品などへの応用が進んでいます。また、環境意識の高まりから、生分解性プラスチックやバイオベース素材としての需要が増加しています。機能性食品への関心も高く、特定保健用食品(トクホ)や機能性表示食品への応用も期待されています。新興国市場の経済成長に伴う食料需要の増加も、澱粉需要を押し上げる要因となっていますが、一方でトウモロコシや馬鈴薯といった農産物の原料価格変動が市場に影響を与えることもあります。

将来展望としては、澱粉および澱粉誘導体はさらなる高機能化・多機能化が期待されています。より高度な耐熱性、耐酸性、耐凍結融解性を持つ誘導体の開発や、乳化性、安定性、被膜形成能のさらなる向上が進められるでしょう。また、低アレルゲン性、低GI、プレバイオティクス効果を持つ澱粉誘導体の研究も活発化しています。

環境対応の観点からは、生分解性プラスチック、バイオ燃料、バイオ化学品原料としての利用が拡大すると予測されます。製造プロセスの省エネルギー化、廃棄物削減、CO2排出量削減といった持続可能性への取り組みも一層強化されるでしょう。持続可能な原料調達(非遺伝子組み換え、有機栽培など)への関心も高まっています。

新規用途開発も重要なテーマです。医療・再生医療分野におけるドラッグデリバリーシステムや組織工学への応用、電子材料やスマートマテリアルへの応用研究、3Dプリンティング用素材としての可能性も探られています。

さらに、AIを活用した新素材開発やプロセス最適化、IoTによる生産ラインの効率化など、デジタル技術との融合も進み、澱粉産業の未来を形作っていくことでしょう。

このように、澱粉および澱粉誘導体は、その多様な機能性と持続可能性への貢献から、今後も私たちの社会において不可欠な素材であり続けると考えられます。