世界の加水分解小麦タンパク質市場:粉末、液体(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

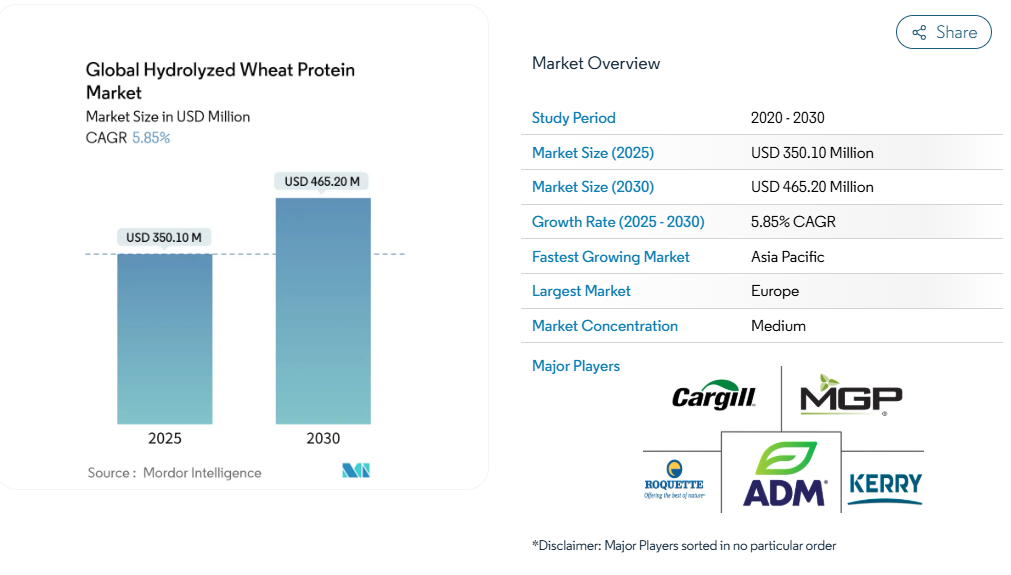

加水分解小麦タンパク質市場の規模は、2025年に3億5,010万米ドルと推定され、予測期間(2025-2030年)において年平均成長率(CAGR)5.85%で推移し、2030年までに4億6,520万米ドルに達すると見込まれております。化粧品、高級ペットフード、機能性飲料における採用拡大により、長年にわたり中核を成してきた製パン分野を大きく超えて需要が拡大しています。

植物由来栄養への消費者嗜好の高まり、クリーンラベル製品への再構成の急増、抽出技術の着実な進歩が、この勢いをさらに強めています。粉末形態が依然として主流ですが、優れた生体利用能により、液体形態がパーソナルケア分野で急速に普及しています。地域別では、ヨーロッパは成熟した食品加工基盤の強みを背景に主導権を維持しています。一方、アジア太平洋地域は、国内ブランドが食品および美容製品向けに小麦由来タンパク質の商業化を進めることで、最も急速な成長を遂げています。

機能性食品におけるクリーンラベルタンパク質原料の普及

クリーンラベルへの動きが小麦タンパク質用途の著しい成長を牽引しております。これは、消費者が原材料表示の透明性をますます求めるようになったためです。イングレディオン社の10年にわたる研究と最新のATLAS調査結果に裏付けられ、クリーンラベルの主張は、消費者がプレミアム価格を支払う意思に影響を与える主要な要因として浮上しております。このような製品は、2024年までに欧州食品産業のポートフォリオの70%以上を占めると予想されております[1]。このクリーンラベル処方への加速的な移行により、機能性食品における加水分解小麦タンパク質の利用が拡大しています。メーカーは、透明性、シンプルな原材料表示、健康的なイメージを求める消費者のニーズに応えるため、その天然由来で最小限の加工を施した特性を活用しています。この傾向は特にベーカリーおよびシリアル分野で顕著であり、小麦タンパク質は食感を向上させ、保存期間を延長すると同時に、クリーンラベルの要件を満たすのに貢献しています。小麦タンパク質は、クリーンラベル食品市場における主要な成長ドライバーとして台頭しています。さらに、グルテンフリー製法の進歩により、小麦タンパク質加水分解物の用途が拡大しています。これらの改質タンパク質は、アレルゲン関連の課題を解決しつつ機能性を維持するためです。

ヘアケア・スキンケア製品における需要の高まり

小麦タンパク質加水分解物の配合は、プレミアム化粧品製剤において著しい成長を見せています。その優れた皮膜形成能力と保湿特性が、測定可能な性能向上をもたらすことが背景にあります。スキンケア市場では、小麦ふすまエキスが強力な抗酸化作用と酵素阻害作用で注目を集めており、アンチエイジング製品への応用において高い効果を発揮しています。化粧品産業が天然由来かつ持続可能な原料へ移行する中、小麦タンパク質はヘアケア処方において合成ポリマーの代替として価値ある存在となりつつあります。櫛通りを向上させ、髪の切れ毛を顕著に減少させることで、高性能かつエコフレンドリーなソリューションを求める消費者ニーズに応えています。2024年には、Cult Beautyの調査によると「ナチュラルスキンケア」がソーシャルメディア上で世界的なスキンケアトレンドの首位に躍り出、13,314,140件の検索を集めました。この傾向は、天然成分を配合し持続可能な製造プロセスを遵守する製品への消費者嗜好の高まりを反映しており、スキンケア市場における購買パターンの大きな変容を示しています。

原料加工技術と加水分解処置の革新

タンパク質抽出・改質技術の進歩は、小麦タンパクのビジネス可能性を変革しています。酵素加水分解は小麦グルテンの機能性向上に極めて効率的な手段として確立されました。例えばpHや温度条件の最適化により加水分解効率が大幅に向上します。膜ろ過や分画技術により特定ペプチドプロファイルを持つ加水分解物を製造可能となり、溶解性と生体利用率が改善されます。プロセス革新によりエネルギー消費量と運用コストが削減され、加水分解小麦タンパク質は食品、化粧品、栄養補助食品用途において商業的に実現可能となりました。さらに、超音波処理技術は重要な革新となり、反応を促進して優れた栄養プロファイルを持つ生物活性ペプチドを生成します。これらの進展により、メーカーはカスタマイズされた機能特性を持つ小麦タンパク質原料を設計できるようになり、従来型の用途を超えた新たな市場機会が開かれています。2025年に出願された特許では、特定の微生物株を活用した新規発酵プロセスにより、小麦タンパク質を短鎖ペプチドに加水分解する手法が提案されました。これにより、溶解性の向上、消化性の強化、生産コスト効率化が実現されています。

ペット栄養のプレミアム化

ペットの人間化が進む中、ペットフードの栄養基準が高まり、機能性小麦タンパク原料の需要が拡大しています。プレミアムペットフードブランドは、加水分解小麦タンパク質を活用し、高いタンパク質品質を維持しつつ消化性を向上させ、アレルゲンリスクを低減しています。このアプローチは、優れたタンパク源を優先するプレミアムペットフードブランドに注力するポスト・ホールディングスの事例が示すように、広範な市場戦略と合致しています。ペット飼育数の増加と人間と動物の絆の強化により、健康効果を重視したプレミアムペット栄養製品の需要が高まっています。米国獣医師会(2024年)によれば、米国の世帯の45.5%が犬を飼育しており(5,980万世帯)、32.1%が猫を飼育しています(4,220万世帯)[2]。この膨大なペット人口は、消化性、タンパク質品質、健康効果を重視した専門的な食事を求める重要な消費者基盤を形成しています。吸収性の向上、低アレルゲン性、筋肉と腸の健康維持をサポートする加水分解小麦タンパク質は、プレミアムペットフードに広く採用されるようになり、この成長市場セグメントにおける重要な原料となっています。加水分解小麦タンパク質は、嗜好性と消化性の向上、さらに高齢ペットの筋肉維持をサポートする役割から、プレミアム製品において特に高く評価されています。

グルテン含有量に関連するアレルゲン懸念

グルテン過敏症やセリアック病への認識の高まりは、特に厳格なアレルゲン表示規制と高い診断率を有する地域において、小麦タンパク質市場の成長を阻害しております。グルテン関連疾患の増加傾向は、メーカーが代替配合に注力する要因となり、小麦タンパク質の応用可能性を制限しております。小麦由来の代替品と同等の機能性を提供するグルテンフリー製品の開発には、依然として課題が残っております。しかしながら、酵素加水分解技術の進歩により、機能性を維持しつつアレルギー性を低減した小麦タンパク質誘導体の創出が進み、これらの課題への対応が進められております。こうした改質タンパク質は、グルテン過敏症への意識が高まっている市場で受け入れが進んでおりますが、規制上の障壁や消費者認識の問題は依然として大きな課題となっております。

クリーンラベル配合における代替植物性タンパク質(エンドウ豆、米)との競争

代替植物性タンパク質の急速な進展は、小麦タンパク質市場内に大きな競争構造を生み出しております。これらの代替品の中でも、エンドウ豆タンパク質は低アレルギー性特性と、包括的なアミノ酸プロファイルを備えた完全タンパク質としての分類により、有力な競合相手として台頭しています。Beyond Meat社の2025年財務報告書はこの傾向を裏付けており、エンドウ豆タンパク質、米タンパク質、ソラマメタンパク質、小麦グルテンを含むタンパク質ブレンドが最新製品配合に採用されていることを明らかにしています。この動きは、代替タンパク質による競争の激化を浮き彫りにしています。しかしながら、小麦タンパク質は特殊用途において戦略的優位性を維持しております。その独特の粘弾性特性がもたらす機能性は、他の代替品では未だ実現できていない利点を提供しているからです。

セグメント分析

形態:特殊用途で液体製剤が勢いを増す

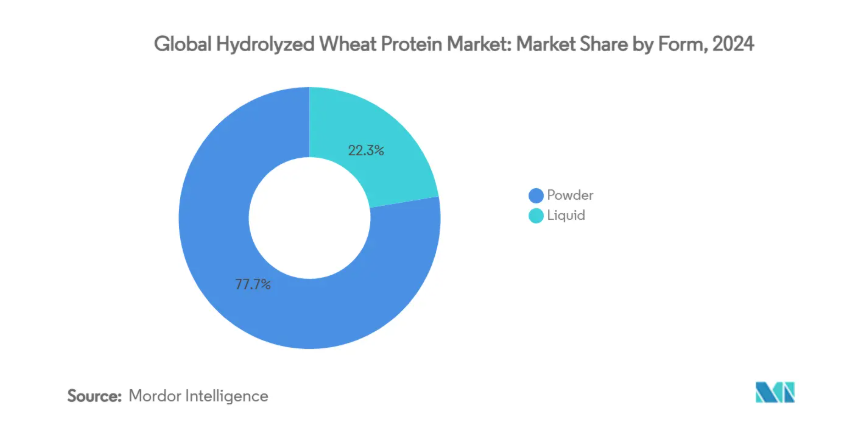

加水分解小麦タンパク質市場は、安定性・輸送の容易さ・多用途性から、2024年時点で77.66%の市場シェアを占める粉末製剤が依然として主流です。しかしながら、液体小麦タンパク質製品は最も成長が著しいセグメントとして台頭しており、2025年から2030年にかけて年平均成長率(CAGR)6.00%が見込まれています。この成長は主に、化粧品・パーソナルケア産業における需要増加に起因しており、液体製剤は水系システムへの効果的な配合が可能で、生体利用率の向上をもたらします。

粉末形態は、保存期間の延長と乾燥混合プロセスとの互換性から、特にベーカリー用プレミックスやタンパク質強化小麦粉ブレンドにおいて、食品用途で引き続き主流を占めています。マイクロカプセル化技術の進歩により、粉末小麦タンパク質の分散性が向上し、従来の機能性課題が解決されると同時に、乾燥形態の運用上の利点も維持されています。

有機セグメントは高価格にもかかわらず従来品を上回る成長

2024年時点では、確立されたサプライチェーンとコスト優位性を背景に、従来品小麦タンパク質が84.66%のシェアで市場を支配しました。しかしながら、有機セグメントは2030年まで年平均成長率(CAGR)9.00%という堅調な成長が見込まれており、市場全体を大きく上回るペースで拡大する見通しです。この成長は、特にプレミアム食品やパーソナルケア産業において、認証を受けた有機原料への需要が高まっていることを示しています。有機小麦タンパク質は従来品より30~40%の価格プレミアムが設定されていますが、クリーンラベルのポジショニングにより高コストが正当化される高付加価値用途では、その採用が堅調に推移しています。

欧州のメーカーは、植物性タンパク質に対する消費者需要の高まりに対応するため、有機小麦タンパク質の生産能力を拡大しています。複数の施設では有機栽培と従来型栽培の二重認証を取得しており、従来型市場と有機市場の両方に効率的に供給することが可能となっています。有機農業における栽培技術の向上と技術進歩により、有機小麦と従来型小麦の収量差は2020年の25%から2024年には15%に縮小しました。この収量差の縮小は有機小麦タンパク質生産の経済的実現性を大幅に改善し、メーカーが有機製品ラインへの投資をより魅力的に感じる要因となっています。

応用分野:化粧品・パーソナルケアが成長の焦点に浮上

2024年における小麦タンパク質市場の消費量シェアは、食品・飲料分野が51.67%を占め首位となりました。パン、ペイストリー、焼き菓子などのベーカリー製品がセグメント成長を牽引しており、これは小麦タンパク質が生地の強度と食感を向上させる特性によるものです。肉代替品サブセグメントは第2位の応用分野として台頭しました。小麦グルテンの特有の粘弾性特性が、従来の肉製品の繊維構造と歯ごたえを効果的に再現するためです。吸水性や結合能力といった本タンパク質の機能特性は、こうした用途に特に適しています。

化粧品・パーソナルケア分野は、プレミアムヘアケア製品やスキンケア製品における小麦タンパク質加水分解物の採用拡大を背景に、2030年まで年平均成長率(CAGR)7.23%と最も高い成長率が予測されています。小麦ふすま抽出物は、コラーゲナーゼやエラスターゼに対する顕著な酵素阻害特性を示し、抗加齢スキンケアソリューションにおける有効性を強化します。さらに、動物飼料およびペットフード分野は、特にプレミアムペット栄養市場において著しい成長を見せており、加水分解小麦タンパク質は消化性を高め、栄養プロファイルを改善し、アレルギー性に関する懸念に対処します。

地域別分析

2024年においても、ヨーロッパは小麦タンパク質の世界最大の地域市場としての地位を維持し、世界消費量の34.00%を占めました。この主導的地位は、同地域の先進的な食品加工産業、植物性タンパク質に対する強い消費者需要、クリーンラベル原料を促進する規制枠組みによって支えられています。ドイツ、フランス、英国がヨーロッパの小麦タンパク質市場を牽引しており、ベーカリー用途が主要な成長ドライバーとなっています。欧州食品安全機関(EFSA)による加水分解小麦タンパク質の食品原料としての認可など、最近の規制承認が市場の成長可能性をさらに高めています[3]。

アジア太平洋地域は2030年まで年平均成長率(CAGR)6.80%と予測され、最も急速に成長する市場と見込まれています。この成長は、食品加工の急速な工業化、可処分所得の増加、植物性タンパク質に対する消費者意識の高まりに起因しています。中国とインドでは、国内の小麦生産を活かすことでコスト効率の高いタンパク質抽出を実現し、大きな成長機会が生まれています。化粧品・パーソナルケア分野では、アジア太平洋地域で堅調な成長を見せており、地域の消費者の嗜好に合わせた高級ヘアケア製品に小麦タンパク質加水分解物がますます使用されています。この多様化により、メーカーは現地の用途ニーズや消費者の要求に応える市場特化型の処方を開発できるようになっています。

北米は成熟市場でありながら、イノベーションを牽引し続けており、小麦タンパク質の応用は化粧品や高級ペットフードといった高付加価値分野へ拡大しています。同地域におけるクリーンラベル処方への重視が、様々な産業分野で合成原料に代わる好ましい選択肢として小麦タンパク質を位置づけています。米国が地域消費をリードする一方、カナダとメキシコは成長市場として台頭しつつあります。

競争環境

加水分解小麦タンパク質市場は、大規模な多国籍原料企業と専門的なタンパク質生産者が混在する中程度の分散状態を示しております。アーチャー・ダニエルズ・ミッドランド社、カーギル社、ロケット・フレール社、MGPイングレディエンツ社、ケリー・グループ社などの主要企業は、統合されたサプライチェーンと先進的な研究開発能力を活用し、競争優位性を維持しています。これらの企業は、グローバルな事業展開を拡大し、変化する消費者嗜好に合わせた製品を投入するため、現地企業との契約や提携を頻繁に結んでいます。大規模な消費者基盤を有する市場は、加水分解小麦タンパク質メーカーにとって重要な拠点となっています。

企業は競争環境における差別化達成の中核戦略として、技術(技術革新)をますます重視しております。機能性を強化した小麦タンパク原料を開発するため、戦略的に資源を配分し、最先端の抽出・改質プロセスへ投資を進めております。このアプローチは消費者の嗜好変化に対応するだけでなく、市場での地位強化と長期的な成長可能性の向上にも寄与します。

新興企業は、特に有機小麦タンパク質や特定用途向けのカスタマイズ加水分解物といったニッチ分野に成長機会を見出しています。これらの小規模企業は、機動力と専門知識を活用し、高付加価値市場向けに特化したソリューションを提供することで、既存大手が支配する環境下でも競争を促進しています。さらに、持続可能性とクリーンラベル製剤への関心の高まりは、優れた環境実績と透明性の高いサプライチェーンを備えた小麦タンパク質原料を提供できる企業に新たな機会をもたらしています。

最近の産業動向

- 2023年6月:ロケット社はフランス・レストレム拠点に新食品イノベーションセンターを開設しました。同センターは技術・研究開発支援、設備、実験室、スケールアップ試験施設を配合技術者に提供し、イノベーション支援と市場投入に向けた新製品開発の迅速化を目指します。

- 2022年2月:MGPイングレディエンツ社はカンザス州アチソン工場隣接地に1,670万米ドルの押出プラント建設計画を発表。サベサ設計の同施設は原料処理能力を強化し、生産効率と品質管理を向上させます。

- 2022年2月:MGPイングレディエンツ社は、カンザス州アチソンにある自社施設に隣接して、1,670万米ドルを投じた押出プラントの建設を計画しました。サベサに本拠を置く1ソリューションズグループが設計したこのプラントは、2023年末に完成しました。この施設では、MGPの植物性タンパク質加工製品ライン「プロテラ」を年間最大1,000万ポンド(約4,536トン)生産します。

グローバル加水分解小麦タンパク質産業レポート目次

1. はじめに

1.1 研究の前提条件と市場定義

1.2 研究の範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 機能性食品におけるクリーンラベルタンパク質原料の普及

4.2.2 ヘアケア・スキンケア製品における需要の増加

4.2.3 原料加工技術および加水分解処置の革新

4.2.4 ペット栄養食品の高級化

4.2.5 強化シリアルやスナックバーへの配合増加

4.2.6 スポーツ栄養・パフォーマンス製品への採用

4.3 市場の制約要因

4.3.1 グルテン含有量に関連するアレルゲン懸念

4.3.2 クリーンラベル配合における代替植物性タンパク質(エンドウ豆、米)との競合

4.3.3 加水分解小麦タンパク質に関連する高い生産コスト

4.3.4 新興市場における消費者認知度の低さ

4.4 サプライチェーン分析

4.5 規制および技術的展望

4.6 ポーターの5つの力分析

4.6.1 新規参入の脅威

4.6.2 購買者の交渉力

4.6.3 供給者の交渉力

4.6.4 代替品の脅威

4.6.5 競争の激しさ

5. 市場規模と成長予測(金額ベース)

5.1 形態別

5.1.1 粉末

5.1.2 液体

5.2 原料別

5.2.1 従来型小麦

5.2.2 有機小麦

5.3 用途別

5.3.1 食品・飲料

5.3.1.1 ベーカリー

5.3.1.2 シリアル及びシリアル製品

5.3.1.3 菓子

5.3.1.4 RTD飲料および粉末ミックス

5.3.1.5 その他

5.3.2 動物飼料およびペットフード

5.3.3 化粧品およびパーソナルケア

5.4 地域別

5.4.1 北米

5.4.1.1 アメリカ合衆国

5.4.1.2 カナダ

5.4.1.3 メキシコ

5.4.1.4 北米その他

5.4.2 ヨーロッパ

5.4.2.1 ドイツ

5.4.2.2 イギリス

5.4.2.3 フランス

5.4.2.4 イタリア

5.4.2.5 ロシア

5.4.2.6 スペイン

5.4.2.7 ヨーロッパその他

5.4.3 アジア太平洋地域

5.4.3.1 中国

5.4.3.2 日本

5.4.3.3 インド

5.4.3.4 オーストラリア

5.4.3.5 アジア太平洋地域その他

5.4.4 南アメリカ

5.4.4.1 ブラジル

5.4.4.2 アルゼンチン

5.4.4.3 南米アメリカその他

5.4.5 中東・アフリカ

5.4.5.1 サウジアラビア

5.4.5.2 南アフリカ

5.4.5.3 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル {(グローバルレベル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品・サービス、最近の動向を含む)}

6.4.1 Archer Daniels Midland Company

6.4.2 Cargill, Incorporated

6.4.3 Roquette Freres

6.4.4 MGP Ingredients, Inc.

6.4.5 Manildra Group

6.4.6 Kerry Group plc

6.4.7 DSM-Firmenich AG

6.4.8 Tereos Group

6.4.9 Sudzucker AG

6.4.10 A. Costantino & C. spa.

6.4.11 Kelisema

6.4.12 Croda International Plc

6.4.13 Glanbia plc

6.4.14 Crespel & Deiters GmbH & Co. KG

6.4.15 The Scoular Company

6.4.16 AMCO Proteins

6.4.17 Nutricore Biosciences Pvt.Ltd.

6.4.18 Chaitanya Agro Biotech Pvt. Ltd.

6.4.19 Ikeda Corporation

6.4.20 Sihauli Chemicals Private Limited.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***