生体活性成分市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

生体活性成分市場レポートは、製品タイプ別(ビタミン、プロバイオティクスなど)、供給源別(植物由来、微生物由来など)、形態別(固体、液体、その他)、用途別(栄養補助食品、食品・飲料など)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に業界を分類しています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

バイオアクティブ成分市場の概要(2025年~2030年)

市場概況

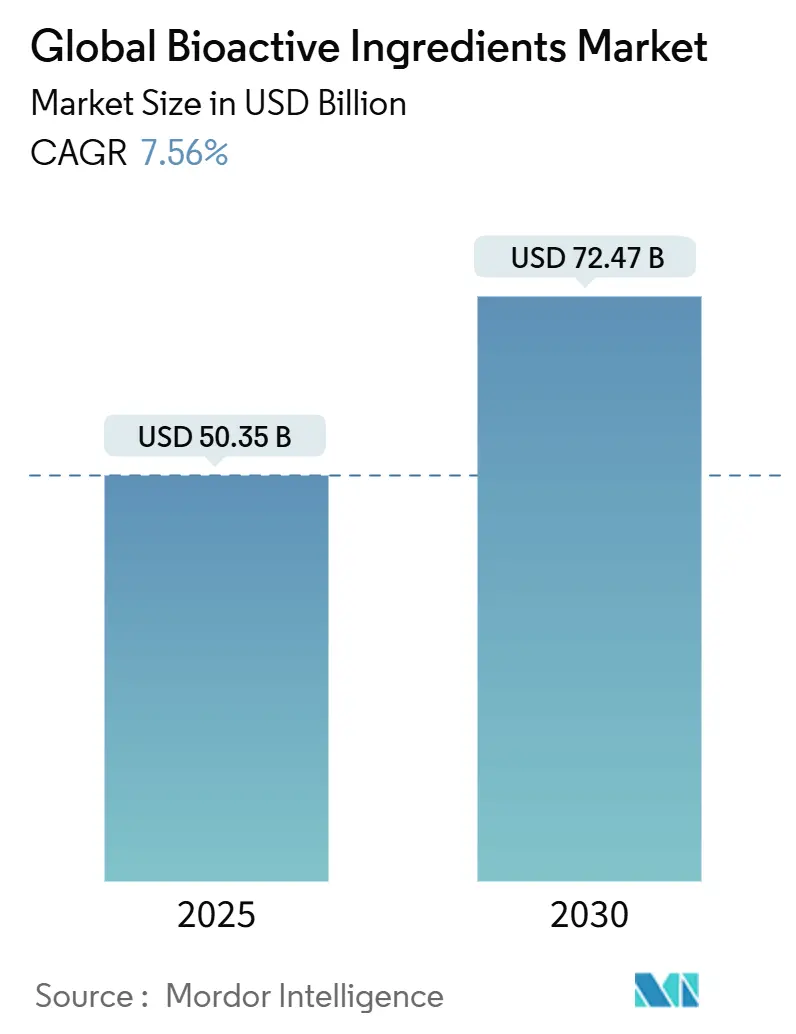

世界のバイオアクティブ成分市場は、2025年には503.5億米ドルに達し、2030年には724.7億米ドルに拡大すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は7.56%です。この成長は、病気予防と健康をサポートする機能性食品やサプリメントに対する消費者の需要増加と密接に関連しています。

市場の発展を牽引する主な要因としては、製品品質と市場アクセスを向上させる食品安全規制と成分承認プロセスの強化、成分送達システムの技術進歩による生体利用効率と有効性の向上、予防医療とセルフケアに対する消費者の意識向上による機能性食品やサプリメントの消費増加が挙げられます。また、高齢化の進展とそれに伴う栄養ニーズの増加、ニュートリゲノミクスと個別化栄養研究の進歩が、特殊なバイオアクティブ成分の新たな機会を創出しています。

地域別では、欧州が最大の市場であり、アジア太平洋地域が最も急速に成長する市場と見込まれています。市場の集中度は中程度です。主要な市場プレイヤーには、Archer-Daniels-Midland Company、International Flavors & Fragrances Inc.、Kerry Group plc、BASF SE、Cargill, Incorporatedなどが挙げられます。

主要な市場動向と洞察

市場を牽引する要因:

1. 健康・ウェルネス製品に対する消費者の需要増加: 予防医療への関心の高まりが、機能性食品、栄養補助食品、個別化栄養製品におけるバイオアクティブ成分の採用を促進しています。クリーンラベル製品や持続可能な調達への嗜好も、植物由来成分の需要を高めています。ネスレの乳児用調製粉乳「NAN Sinergity」のように、ヒトミルクオリゴ糖やビフィズス菌を配合した製品がその例です。抽出・加工技術の向上や、eコマースを含む流通チャネルの拡大も市場拡大を後押ししています。

2. 慢性疾患および加齢関連疾患の有病率の増加: 高齢化と慢性疾患の増加は、心血管疾患、認知機能、代謝性疾患などに治療効果をもたらすバイオアクティブ成分の需要を促進しています。ネスレ・ヘルスサイエンスの軽度認知障害(MCI)を対象とした「COGNIKET-MCI」試験では、BrainXpertケトジェニック製品が認知機能低下の予防、生活の質の向上、睡眠の質の改善に寄与するかを評価しています。植物由来のバイオアクティブ化合物は、神経保護、代謝、肝保護作用を示し、非感染性疾患への対応に不可欠です。AIを活用した精密栄養介入は、健康アウトカムの改善を通じて医療費を削減し、市場の持続可能性に貢献しています。

3. 植物由来および持続可能な成分への需要の高まり: 持続可能性への要件は、従来の製造方法と比較して環境負荷を低減しようとする企業の成分調達慣行を変革しています。ドイツのBMEL食品レポート2024によると、ドイツの消費者の77%以上が地域産食品を好んでおり、オーガニックブランドが持続可能性の立場を強化する機会を生み出しています。海藻は、淡水や耕作地を必要としない再生可能で豊富な供給源として、医薬品製造の持続可能な資源として注目されています。

4. 医薬品用途の拡大: バイオアクティブ成分は、栄養補助食品と医薬品の両方の用途で使用されており、特定の健康状態に対する治療化合物の開発を支援する規制枠組みが存在します。植物由来化合物は、多剤耐性微生物に対して有効であり、フェノール類、テルペノイド、アルカロイド、グリコシドなどが耐性菌株に対して様々なメカニズムで有効性を示しています。ナノテクノロジーを用いたリポソームやナノ粒子などの現代的な送達システムは、クルクミンやレスベラトロールなどのバイオアクティブ化合物の生体利用効率と標的送達を向上させています。

市場を抑制する要因:

1. 原材料調達における価格変動と持続可能性の課題: サプライチェーンの集中は、バイオアクティブ成分の原材料調達に脆弱性をもたらします。2024年には、欧州の生産施設での爆発がビタミンEとAの供給に影響を与え、集中生産のリスクを浮き彫りにしました。ビタミンD3の価格は供給制限により高止まりし、ビタミンCの価格は過剰生産能力により下落しました。カナダ、メキシコ、中国からの輸入品に対する新たな関税は、特に代替調達が限られているハーブ成分に大きなコスト圧力をかけ、メーカーの利益率と価格設定能力に影響を与えています。

2. 複雑で厳格な規制枠組み: 管轄区域間の規制の複雑さは、市場参入障壁とコンプライアンスコストを大幅に増加させ、特に小規模メーカーや革新的な成分開発者に影響を与えています。欧州食品安全機関(EFSA)の2025年2月発効の新規食品ガイダンスの更新は、詳細な生産プロセス、組成分析、安定性データ、栄養評価を含む文書化の強化を要求し、申請の複雑さと審査期間を増加させています。FDAの自己認定GRAS経路の廃止は、企業に包括的な安全性データを提出することを義務付け、コンプライアンスコストを増加させています。

セグメント分析

* 製品タイプ別:

* ビタミンが2024年に23.25%と最大の市場シェアを占めています。これは、消費者の認知度が高く、栄養補助食品や食品強化に広く使用されているためです。

* プロバイオティクスは、腸内健康とマイクロバイオーム研究の進展により、2025年から2030年にかけて9.15%のCAGRで成長すると予測されています。機能性食品や飲料、栄養補助食品での需要が顕著です。

* オメガ3脂肪酸は、汚染問題によりサプライチェーンの課題に直面しており、藻類やクリルオイルなどの代替源が模索されています。

* 供給源別:

* 植物由来の成分が2024年に63.15%の市場シェアを占めています。これは、持続可能な選択肢への消費者の需要と植物性成分の規制承認に牽引されています。

* 微生物由来の代替品は、精密発酵の革新により、10.46%のCAGRで成長しています。これにより、複雑な色素分子の生産が可能になり、環境負荷を低減しつつ一貫した年間生産が実現されています。

* 形態別:

* 固体形態が2024年に76.12%の市場シェアを維持しています。これは、確立された製造プロセスと消費者の広範な受け入れによるものです。錠剤、カプセル、粉末製剤は、一貫した投与量と安定性を提供します。

* 液体形態は、優れた生体利用効率、迅速な吸収、摂取の容易さにより、11.25%のCAGRで最も高い成長率を示しています。リポソーム技術やナノカプセル化技術が、安定性と治療効果を高めています。

* 用途別:

* 栄養補助食品が2024年に36.15%の市場シェアを占めています。これは、確立された消費者の行動と栄養補助食品の規制枠組みに牽引されています。

* 食品および飲料セグメントは、機能性食品の開発と、日常の食事を通じた統合栄養への消費者の関心により、10.94%のCAGRで成長しています。オメガ3強化植物性飲料、プロバイオティクス強化スナック、抗酸化物質強化朝食シリアルなどが市場に提供されています。

地域分析

* 欧州は2024年に34.59%の市場シェアを占めており、堅固な規制と高い消費者の健康意識に牽引されています。ドイツは強力な小売流通ネットワークを通じて消費をリードし、英国は植物由来の革新に注力しています。

* アジア太平洋地域は、可処分所得の増加と健康意識の向上に支えられ、2030年までに10.79%のCAGRで最も高い成長率を示しています。中国はサプライチェーンの課題にもかかわらず地域消費をリードし、インドは伝統医学成分に対する新たな規制承認と政府支援により大きな成長機会を提示しています。

* 北米は、包括的な規制構造と一貫したサプリメント消費を特徴とする確立された市場です。FDAのGRAS規則の変更は、必須の電子通知と安全性文書を通じて成分の透明性を高めています。米国は、人工知能アプリケーションと広範な臨床研究プログラムを通じて精密栄養を推進しています。

競争環境

バイオアクティブ成分市場は中程度の集中度を示しており、特殊な能力と地理的拡大を目的とした戦略的買収を通じて統合が加速しています。市場リーダーには、Archer-Daniels-Midland Company、International Flavors & Fragrances Inc.、Kerry Group plc、BASF SE、Cargill, Incorporatedなどが含まれます。精密発酵、ナノテクノロジー送達システム、AI駆動の個別化を活用した技術差別化が、主要な競争要因として浮上しています。Better Dairyのような精密発酵企業が新たな破壊的勢力として台頭しており、既存のプレイヤーは費用対効果の高い合成代替品やサプライチェーンの脆弱性からの圧力に直面しています。

最近の業界動向

* 2025年6月: Better Dairyは、酵母株を用いた精密発酵によりヒトオステオポンチンを開発したと発表しました。これは乳児用調製粉乳用途をターゲットとし、高価値タンパク質を競争力のある価格で提供することを目指しています。

* 2025年5月: FDAは、Fermentalgからの色素添加物申請を受け、Galdieria sulphuraria由来のGaldieria抽出物ブルーを、優良製造規範(GMP)の下で様々な食品カテゴリーでの使用を承認しました。

* 2025年5月: FDAは、Sensient Colors LLCの申請を受け、バタフライピー花抽出物をシリアルおよびスナックの色素添加物として承認しました(2025年6月26日発効)。

* 2024年4月: 欧州委員会は、L-5-メチルテトラヒドロ葉酸モノナトリウム塩やEuglena gracilis由来のベータグルカンを含む5つの新規食品を承認しました。これにより、様々な食品カテゴリーにおける承認済みバイオアクティブ成分の選択肢が拡大しました。

本レポートは、バイオアクティブ成分市場に関する詳細な分析を提供します。バイオアクティブ成分とは、基本的な栄養ニーズを超えて、追加の栄養と健康上の利点を提供する食品または栄養補助食品の構成要素と定義され、本調査ではその市場仮定、定義、および調査範囲を明確にしています。

エグゼクティブサマリーによると、バイオアクティブ成分市場は2025年に503.5億米ドルに達し、2030年までに724.7億米ドルへの成長が予測されており、年平均成長率(CAGR)は7.56%です。特に、プロバイオティクスはマイクロバイオーム科学の進展とアジア太平洋地域での強い需要に支えられ、2030年まで9.15%のCAGRで最も急速に拡大するセグメントです。また、精密発酵技術によりHMO(ヒトミルクオリゴ糖)やコラーゲン類似体などの複雑な分子を費用対効果が高く動物性フリーで生産できるため、微生物由来の成分は10.46%のCAGRで牽引力を増しています。一方で、中国へのサプライチェーン集中、原材料価格の変動、国際的な規制の多様性といった課題が市場成長の短期的な逆風となる可能性があります。

市場の成長を促進する主要因としては、消費者の健康・ウェルネス製品への需要増加、慢性疾患や加齢関連疾患の有病率上昇、植物由来・持続可能な成分への需要急増が挙げられます。さらに、医薬品用途の拡大、パーソナライズド栄養の人気上昇、成分送達における技術的進歩も市場を牽引しています。しかし、原材料調達における価格変動と持続可能性の課題、特定の成分の生体利用効率の低さ、複雑で厳格な規制枠組み、費用対効果の高い合成代替品との競争が市場成長を阻害する要因となっています。

本レポートでは、サプライチェーン分析、規制状況、技術的展望、およびポーターのファイブフォース分析(新規参入の脅威、買い手・サプライヤーの交渉力、代替品の脅威、競争の激しさ)を通じて、市場の構造と競争環境を深く掘り下げています。

市場規模と成長予測は、以下のセグメントに基づいて詳細に分析されています。

* タイプ別: ビタミン(A、B、Cなど)、プロバイオティクス、プレバイオティクス、オメガ-3脂肪酸、カロテノイド、植物抽出物、ミネラル、アミノ酸、タンパク質、ペプチドなど。

* 供給源別: 植物由来、微生物由来、動物由来など。

* 形態別: 固体、液体など。

* 用途別: 栄養補助食品、食品・飲料、動物栄養、パーソナルケア・美容、医薬品など。

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカの主要地域および各国。

競争環境の章では、市場集中度、主要企業の戦略的動向、市場ランキング分析、およびArcher-Daniels-Midland Companyをはじめとする主要20社の企業プロファイルが提供されます。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向が含まれています。最後に、市場の機会と将来の展望について考察し、今後の成長戦略の方向性を示しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 健康・ウェルネス製品に対する消費者の需要の高まり

- 4.2.2 慢性疾患および加齢関連疾患の有病率の増加

- 4.2.3 植物由来および持続可能な成分に対する需要の急増

- 4.2.4 医薬品用途の拡大

- 4.2.5 パーソナライズド栄養の人気上昇

- 4.2.6 成分送達における技術的進歩

-

4.3 市場の阻害要因

- 4.3.1 原材料調達における価格変動と持続可能性の課題

- 4.3.2 特定の成分の生体利用率の制限

- 4.3.3 複雑で厳格な規制枠組み

- 4.3.4 費用対効果の高い合成代替品との競争

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手/消費者の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 種類別

- 5.1.1 ビタミン

- 5.1.2 プロバイオティクス

- 5.1.3 プレバイオティクス

- 5.1.4 オメガ-3脂肪酸

- 5.1.5 カロテノイド

- 5.1.6 植物抽出物

- 5.1.7 ミネラル

- 5.1.8 その他

-

5.2 供給源別

- 5.2.1 植物由来

- 5.2.2 微生物由来

- 5.2.3 動物由来

- 5.2.4 その他

-

5.3 形態別

- 5.3.1 固体

- 5.3.2 液体

- 5.3.3 その他

-

5.4 用途別

- 5.4.1 栄養補助食品

- 5.4.2 食品および飲料

- 5.4.3 動物栄養

- 5.4.4 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 イタリア

- 5.5.2.4 フランス

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アーチャー・ダニエルズ・ミッドランド・カンパニー

- 6.4.2 インターナショナル・フレーバーズ&フレグランス・インク

- 6.4.3 ケリー・グループ plc

- 6.4.4 BASF SE

- 6.4.5 カーギル・インコーポレイテッド

- 6.4.6 DSM-フィルメニッヒ AG

- 6.4.7 イングレディオン・インコーポレイテッド

- 6.4.8 ロイヤル・フリーランドカンピーナ N.V.

- 6.4.9 クリスチャン・ハンセン A/S

- 6.4.10 クローダ・インターナショナル Plc

- 6.4.11 エボニック・インダストリーズ AG

- 6.4.12 グランビア plc

- 6.4.13 シムライズ AG

- 6.4.14 GNCホールディングス LLC

- 6.4.15 サビンサ・コーポレーション

- 6.4.16 ストライカ・バイオアクティブ

- 6.4.17 アドバンスト・エンザイム・テクノロジーズ

- 6.4.18 BJPラボラトリーズ

- 6.4.19 AB-バイオティクス SA

- 6.4.20 スードツッカー AG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

生体活性成分とは、生体に対して特定の生理作用や機能を発揮する物質の総称でございます。これらは、生命活動の維持や調節、疾病の予防や改善、健康増進などに寄与する可能性を秘めております。単なる栄養素としてだけでなく、その特異的な機能性に着目され、医薬品、機能性食品、化粧品など幅広い分野で研究開発が進められております。天然由来のものが多く知られておりますが、化学合成やバイオテクノロジーによって生産されるものも含まれます。

生体活性成分の種類は多岐にわたります。まず、植物由来の成分としては、ポリフェノール類(フラボノイド、アントシアニン、カテキンなど)、カロテノイド類(β-カロテン、リコピン、ルテインなど)、アルカロイド類、テルペン類、サポニン類、食物繊維などが挙げられます。これらは抗酸化作用、抗炎症作用、免疫調節作用など多様な機能を持つことが知られております。次に、動物由来の成分としては、ペプチド類(コラーゲン、エラスチンなど)、アミノ酸、不飽和脂肪酸(EPA、DHAなどのオメガ-3脂肪酸)、コンドロイチン、グルコサミンなどが代表的で、関節機能の維持や脳機能のサポートに寄与します。微生物由来の成分としては、乳酸菌やビフィズス菌などのプロバイオティクス、酵素、抗生物質、発酵産物などが挙げられ、腸内環境の改善や免疫力向上に貢献します。さらに、海洋由来の成分として、藻類エキス、キトサン、アスタキサンチン、海洋性コラーゲンなども注目されており、抗酸化作用や保湿作用が期待されております。これらの成分は、その化学構造や作用機序によってさらに細かく分類され、それぞれが独自の生理活性を発揮いたします。

これらの生体活性成分は、様々な分野で活用されております。最も重要な用途の一つは医薬品分野であり、天然物由来の成分が新薬開発のシーズとなることや、漢方薬のように伝統的に用いられてきた成分が現代医療に応用されるケースもございます。次に、機能性食品やサプリメントの分野では、特定の健康効果を謳う成分として広く利用されております。例えば、腸内環境を整えるプロバイオティクス、血糖値の上昇を抑える食物繊維、目の健康をサポートするルテインなどが代表的です。化粧品分野では、抗酸化作用や保湿作用、美白作用を持つ成分がアンチエイジングやスキンケア製品に配合され、肌の健康維持に貢献しております。また、農業分野では、植物の成長促進剤や病害虫防除剤として、畜産分野では、家畜の健康維持や生産性向上を目的とした飼料添加物としても利用されております。このように、生体活性成分は私たちの生活のあらゆる側面に深く関わっております。

生体活性成分の研究開発には、多岐にわたる関連技術が不可欠でございます。まず、新たな生体活性成分の探索には、ハイスループットスクリーニング、バイオインフォマティクス、ゲノミクス、プロテオミクス、メタボロミクスといったオミックス解析技術が用いられ、膨大な候補物質の中から有効な成分を効率的に見つけ出すことが可能になっております。次に、発見された成分を天然物から分離・精製するためには、超臨界流体抽出、膜分離、クロマトグラフィー、発酵技術などの高度な分離精製技術が用いられます。また、成分の安定供給や機能強化のためには、有機合成、組換えDNA技術、酵素工学といったバイオテクノロジーを駆使した合成・修飾技術が重要でございます。さらに、生体内で効果的に作用させるためには、リポソームやナノ粒子を用いたドラッグデリバリーシステム(DDS)や、マイクロカプセル化などの製剤化技術が開発されております。そして、最終的にその有効性と安全性を科学的に評価するためには、細胞培養試験、動物モデル試験、ヒト臨床試験、高度な分析化学的手法が不可欠でございます。これらの技術の進歩が、生体活性成分の発見から実用化までを支えております。

市場背景としましては、世界的な健康志向の高まり、高齢化社会の進展、予防医療への関心の増大を背景に、生体活性成分の市場は拡大の一途を辿っております。特に、機能性表示食品制度の導入など、各国で機能性食品に対する規制環境が整備されたことで、科学的根拠に基づいた製品開発が加速しております。消費者は、単に栄養を摂取するだけでなく、特定の健康効果を期待して製品を選ぶ傾向が強まっており、天然由来、オーガニック、持続可能性といった要素も重視されるようになってまいりました。医薬品分野では、天然物由来のリード化合物の探索が引き続き行われ、難病治療薬や個別化医療への応用が期待されております。化粧品分野でも、アンチエイジングや肌トラブル改善に特化した高機能成分への需要が高まっております。主要な市場プレイヤーは、製薬企業、食品メーカー、化粧品メーカー、そしてバイオベンチャー企業であり、研究開発への投資を積極的に行っております。

今後の展望としましては、生体活性成分の研究開発はさらなる進化を遂げると予想されます。個別化医療や個別化栄養の進展に伴い、個人の遺伝情報や腸内フローラ、生活習慣に基づいた最適な生体活性成分の選択や組み合わせが提案されるようになるでしょう。また、AI(人工知能)を活用した新規成分の探索や、合成生物学による効率的な生産技術の開発も加速すると考えられます。持続可能性への意識の高まりから、未利用資源からの成分抽出や、環境負荷の低い生産プロセスの開発がより一層重視されるようになるでしょう。さらに、ナノテクノロジーを応用した高機能なデリバリーシステムにより、生体活性成分の吸収性や安定性が向上し、より効果的な作用が期待されます。一方で、研究開発コストの増大、厳格化する規制への対応、知的財産権の保護、そして消費者からの信頼獲得といった課題もございます。これらの課題を克服し、科学的根拠に基づいた安全で有効な生体活性成分が、人々の健康と福祉に貢献していくことが期待されております。