IQFフルーツ・野菜市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

IQF青果物市場レポートは、製品タイプ(果物、野菜)、カテゴリー(オーガニック、従来型)、形態(カット/スライス/ダイス、ホール)、流通チャネル(オン・トレード、オフ・トレード)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

IQF(個別急速冷凍)フルーツ・野菜市場の概要

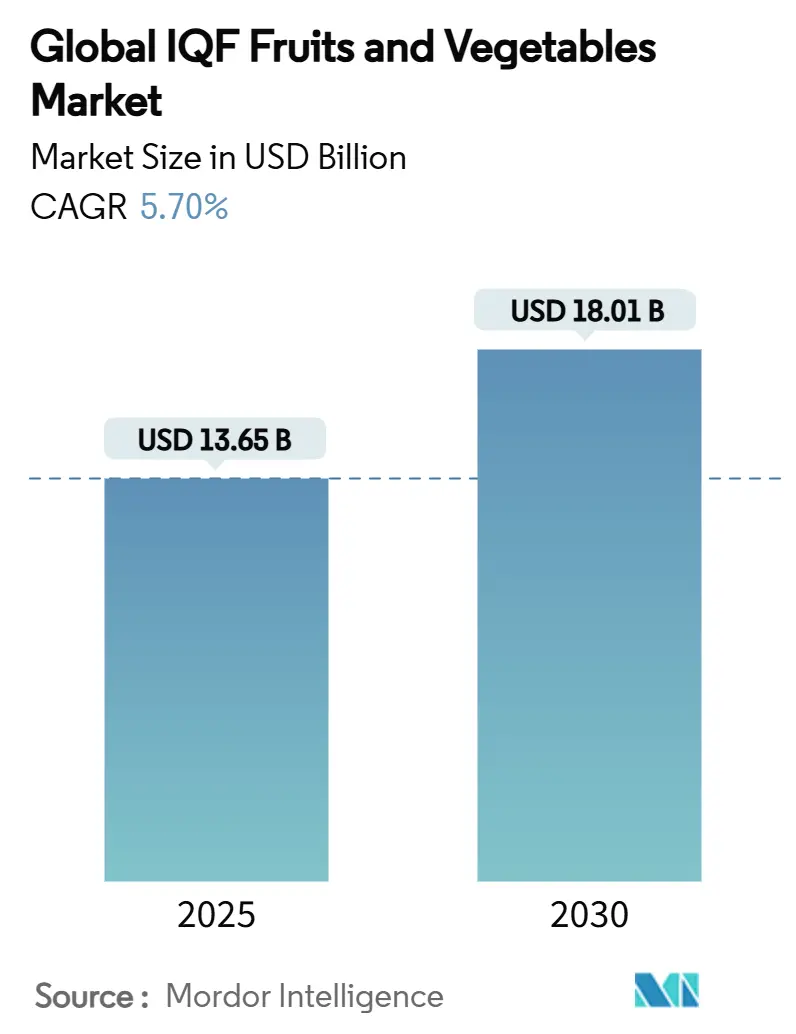

IQFフルーツ・野菜市場は、2025年には136.5億米ドルと評価され、2030年までに180.1億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.70%を記録する見込みです。消費者が利便性と栄養価を兼ね備えた食品を求める傾向が強まっているため、市場は堅調な成長を示しています。特に多忙なライフスタイルを送る都市部の消費者にとって、季節のフルーツや野菜を一年中利用できることは、市場の重要な推進要因となっています。さらに、メーカーはエネルギー効率の向上を通じて運用コストを削減し、最終製品の自然な食感、風味、栄養価を維持する高度な冷凍技術に投資しています。これらの技術的改善の統合は、消費者の需要と運用効率の両方の要件を満たし、食品業界全体における市場の地位を強化しています。

市場規模と予測

* 調査期間: 2020年~2030年

* 2025年の市場規模: 136.5億米ドル

* 2030年の市場規模: 180.1億米ドル

* 成長率(2025年~2030年): 5.70% CAGR

* 最も成長が速い市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 低い(断片化された市場)

* 主要企業: Ardo NV、Greenyard NV、Conagra Brands Inc.、Uren Food Group、Brecon Foods Inc.

主要な市場動向と洞察

促進要因

1. 利便性の高い調理済み食材への需要増加:

利便性食品への嗜好の高まりはIQF市場の状況を大きく変えています。特にミレニアル世代やZ世代の若年層は、家族や世帯を築くにつれて冷凍食品への支出を大幅に増やしています。これらの消費者は、「アシストスクラッチクッキング」と呼ばれる行動パターンで、栄養基準を維持しながら迅速な食事準備を容易にする食材を積極的に求めています。市場は単なる食品保存方法を超え、多様な国際的な風味やプレミアム製品の提供を取り入れるまでに進化しており、特にアジア風の冷凍前菜は近年目覚ましい成長を遂げています。都市部の消費者は、棚に長く保存でき、分量管理が容易な食品ソリューションへの購買パターンが根本的に変化していることを示し、食料品の購入に常に冷凍品を含めています。

2. IQF製品の賞味期限延長:

IQF技術は、企業が製品の賞味期限を延長するのに役立ち、特に冷蔵保存や輸送施設が限られている市場で競争優位性を提供します。この技術は、より小さな氷結晶を生成することで食品の細胞を保護し、通常の冷凍方法よりも長く食感と栄養素を維持します。この保存上の利点は、サプライチェーンの問題が製品品質に影響を与える可能性のある新興市場で事業を展開する企業にとって極めて重要です。アメリカ冷凍食品協会(AFFI)の調査によると、冷凍食品は旬の時期に冷凍された場合、生鮮食品よりも多くの栄養素を保持できることが示されており、これは冷凍食品の品質に関する従来の消費者の認識に対抗するのに役立っています。液体窒素とCO₂を使用する最新の冷凍システムは、水分損失を減らし、輸送中の製品品質を維持することで、企業の賞味期限改善に貢献しています。この延長された保存能力は、特に季節的な供給ギャップがある地域の企業にとって有益であり、一貫した製品供給を維持し、生鮮品の輸入への依存を減らすことができます。

3. 長期保存による食品廃棄物の削減:

世界の食料システムが生産量の3分の1を腐敗や廃棄によって失い続けているため、食品生産者やメーカーは重大な運用上の課題に直面しています。IQF技術は、季節の農産物を効果的に保存し、特に傷みやすいフルーツや野菜の製品賞味期限を大幅に延長することで、企業に包括的なソリューションを提供します。この技術は、正確な分量管理機能を通じて、食品会社と最終消費者の両方に測定可能な利益をもたらします。企業は在庫を効率的に管理できる一方、消費者は残りの製品の品質を損なうことなく正確な量を使用できます。革新的な保存方法である等容積冷凍を導入している企業は、従来の冷凍プロセスと比較して最大70%のエネルギーコスト削減を実現しながら、食品細胞構造の優れた保護を提供できます。この保存技術の進歩は、食品企業が事業を最適化し、廃棄物関連コストを削減し、持続可能性指標を改善するための大きな機会をもたらします。

4. 品質向上のための冷凍技術の進歩:

冷凍機器における技術革新は、製品品質の業界標準を再構築し、同時に運用コストの大幅な削減をもたらしています。最新の個別急速冷凍(IQF)システムは、従来の冷凍方法と比較して、エネルギー効率が大幅に向上しています。液体窒素とCO₂を組み込んだ極低温冷凍システムは、冷凍プロセスを加速することで品質保存を強化し、細胞損傷を最小限に抑え、より良い食感の保持を実現します。これらの技術的進歩は、処理パラメータを継続的に調整し、生産サイクル全体で一貫した製品品質を維持し、廃棄物を最小限に抑えるインテリジェントな監視システムにも及んでいます。機器メーカーは、初期投資コストを削減しながら製品生産量を向上させる、省スペースで省エネ設計の製品を開発してきました。自動化とデジタル機能の導入により、あらゆる規模の企業が高度な冷凍技術にアクセスできるようになり、これまで主要な産業加工業者に限定されていたシステムの障壁が打ち破られました。

5. 季節産品の通年供給の必要性:

IQF技術は、季節産品を一年中供給することを可能にし、特に輸入に依存する地域や、特定の時期にしか収穫できない農産物にとって不可欠な要素となっています。

6. 付加価値のあるIQF製品:

IQF製品は、単なる保存食品ではなく、カット済み、ミックス、調理済みなどの付加価値を付けた形で提供されることで、消費者の多様なニーズに応え、市場の成長を促進しています。

抑制要因

1. 原材料供給の季節変動:

季節ごとの供給変動は、IQFフルーツ・野菜加工業者にとって、特に原材料調達を特定の地域に依存している企業にとって、生産計画とコスト構造の両方に大きな運用上の課題を生み出します。集中した収穫期は毎年供給のボトルネックを引き起こし、処理能力を制約し、貯蔵インフラに負担をかけます。気候変動はこれらの問題をさらに悪化させ、異常気象は2025年の典型的な収穫パターンを混乱させ、加工業者は調達戦略を継続的に適応させる必要があります。この制約は、有機セグメントで特に顕著であり、認定サプライヤーの限られたプールが季節変動の影響を増幅させ、しばしば価格と供給の著しい変動につながります。これらの課題を克服するために、多くの加工業者は地理的な調達範囲を拡大し、高度な貯蔵ソリューションに投資していますが、季節的な変動はフルーツ・野菜製品の供給と価格に月ごとの変動を引き起こし続けており、世界のIQF部門における一貫した原材料供給の永続的な課題を浮き彫りにしています。

2. 冷凍後の食感と品質の維持:

IQF技術は品質維持に優れていますが、特定のフルーツや野菜では、冷凍・解凍後に元の食感や風味を完全に維持することが難しい場合があります。特にプレミアムセグメントでは、この課題が消費者の期待に応える上で重要となります。

3. 冷凍技術の初期設備投資の高さ:

高度な個別急速冷凍(IQF)機器には多額の設備投資が必要であり、特に小規模な加工業者や新興市場の参加者にとって、参入障壁となっています。最新のIQF処理ラインは、運用規模に応じて処理能力が異なる特殊な機器にかなりの投資を必要とします。これらの財政的コミットメントは、初期の機器費用だけでなく、継続的なメンテナンス費用や、高度な冷凍システムを操作するために必要な熟練した技術者への投資にも及びます。極低温冷凍システムの導入は、製品品質の保存を強化する一方で、ガス供給インフラと包括的な安全システムへの追加投資を必要とし、全体の設備投資要件をさらに引き上げます。この財政的閾値は、特に資金調達チャネルが制限されており、市場の発展途上にあるため投資回収期間が長くなる新興市場の企業に影響を与えます。これらの課題に対応するため、機器メーカーは現在、適応性のある資金調達ソリューションとモジュール式システム構成を提供しており、企業は市場需要の増加に応じて処理能力を段階的に拡大できるようになっています。

4. グローバル調達におけるトレーサビリティと信頼性の課題:

グローバルなサプライチェーンが複雑化する中で、IQF製品の原材料の原産地、生産方法、認証(特にオーガニックやプレミアム製品)に関するトレーサビリティと信頼性を確保することは、消費者からの信頼を得る上で重要な課題となっています。

セグメント分析

1. 製品タイプ別: 野菜が主導し、フルーツが加速

* 野菜: 2024年には60.43%の市場シェアを維持し、冷凍食品業界におけるその堅固な地位を示しています。この優位性は、幅広い消費者の受け入れと、様々な施設におけるフードサービス業務への深い統合を反映しています。野菜が引き続き主導する一方で、フルーツセグメントは目覚ましい成長を遂げており、2030年までに6.95%のCAGRで進展すると予測されています。これは主に、消費者の健康意識の高まりと、プレミアム製品のポジショニング戦略の成功に影響されています。野菜セグメントの強みは、その広範な料理用途における多様性にあり、冷凍エンドウ豆、ほうれん草、ブロッコリーなどの製品は、小売チャネルとフードサービスチャネルの両方で基本的な食材として機能しています。

* 野菜セグメントの成功は、信頼できる年間を通じた需要パターンと、安定した価格で高品質の製品を一貫して提供する確立されたサプライチェーンネットワークによってさらに強化されています。一方、フルーツセグメントの加速された成長軌道は、進化する消費者の嗜好、特に栄養価を維持しながら利便性を提供する、自然で最小限に加工されたオプションへの需要の高まりによって形成されています。この拡大は、オーガニック品種やエキゾチックなトロピカルフルーツの導入を含むプレミアムフルーツ製品の継続的な革新によっても支えられており、メーカーは市場でより高い利益率を獲得することができます。

2. カテゴリー別: 従来型が優勢、オーガニックが勢い

* 従来型: 2024年には77.32%という大きなシェアを占め、主に確立されたサプライチェーンネットワークと競争力のある価格設定構造に起因しています。従来型セグメントは、堅固なコスト優位性と地域全体に広がる広範な流通ネットワークを通じて市場リーダーシップを維持しています。この優位性は、高品質の製品を一貫して提供する確立された加工インフラによってさらに強化されています。このセグメントの成熟したサプライヤー関係と標準化された生産方法は、グローバル市場全体での効率的な規模拡大を可能にし、価格に敏感な消費者にもこれらの製品をアクセス可能にしています。

* オーガニック: 対照的に、オーガニックセグメントは2030年までに7.05%のCAGRで進展し、大きな成長の可能性を示しています。消費者の行動は、認定オーガニック製品に対して通常30~35%高いプレミアム価格を支払う明確な意欲を示しています。この成長軌道は、持続可能で化学物質を含まない食品オプションに対する消費者の嗜好の高まりによって支えられています。このセグメントの発展は、製品の信頼性とトレーサビリティを保証する包括的な規制枠組みによって強化されており、オーガニック認証と主張に対する消費者の強い信頼を築いています。

3. 形態別: 加工済みフォーマットが優勢、ホール製品が台頭

* カット/スライス/ダイス: 2024年には66.43%という大きな市場シェアを占めており、主にフードサービス業界からの需要増加と利便性アプリケーションへのニーズの高まりに影響されています。加工済みフォーマットは、様々な料理用途で比類のない多様性を提供することで優位性を確立しており、企業は商業キッチンと家庭の両方で一貫した分量管理と効率的な準備を維持できます。これらのフォーマットは、迅速な食事準備と標準化されたレシピを容易にする上で不可欠であり、特に一貫性と速度の維持が重要なフードサービス業務に利益をもたらしています。このセグメントの継続的な強みは、確立された加工インフラと、カット済み製品に対する消費者の広範な認識によって強化されています。

* ホール製品: 2030年までに7.24%のCAGRという堅調な成長率を示し、クリーンラベルで最小限に加工されたオプションに対する消費者の嗜好の高まりによって主に推進されています。この成長軌道は、より多くの個人が自然な外観と栄養の完全性を維持する製品を積極的に求めるという、消費者の行動の根本的な変化を反映しています。このセグメントの拡大は、消費者が最小限の加工ステップを経た製品を明確に好むクリーンラベル運動の成長によってさらに支えられています。市場では、ホール冷凍フルーツと野菜はプレミアムカテゴリーで成功裏に位置付けられており、その認識された品質上の利点と様々な調理用途における広範な多様性により、より高い価格を享受しています。

4. 流通チャネル別: オン・トレードが主導し、オフ・トレードが加速

* オン・トレード: フードサービス業界の大きな存在感と機関購買力により、オン・トレードチャネルは2024年に58.43%という圧倒的な市場シェアを確保しています。主にレストラン、ホテル、機関食品事業で構成されるこれらのチャネルは、確立された流通ネットワークと長期的な供給パートナーシップから恩恵を受けており、一貫した製品供給を保証しています。このビジネスモデルは予測可能な需要パターンを生み出し、加工業者が安定した収益源を維持しながら、生産スケジュールと在庫レベルを最適化することを可能にします。

* オフ・トレード: 並行して、オフ・トレードチャネルは2030年までに7.13%のCAGRで堅調な成長を遂げると予測されています。この拡大は、特にEコマースと消費者への直接販売における小売流通の進化によって大きく推進されています。このセグメントの成功は、信頼性の高い宅配サービスを可能にするコールドチェーンインフラへの多大な投資に基づいています。スーパーマーケットやハイパーマーケットを含む従来の小売店は、冷凍食品に、特にオーガニックやプレミアム製品に特化したセクションを設けて、より多くのスペースを割り当てています。さらに、コンビニエンスストアも冷凍食品のオプションをますます取り入れており、様々な購入ポイントでIQF製品を消費者がより利用しやすくしています。

地域分析

1. 北米: 2024年には34.54%という大きなシェアを占め、引き続き世界市場を支配しています。この地域の市場リーダーシップは、確立された市場インフラ、洗練されたコールドチェーン物流ネットワーク、冷凍食品製品に対する深い消費者の理解に基づいています。北米の消費者は冷凍食品カテゴリーに対して高い受け入れと信頼を示しており、都市部と郊外の場所全体で製品の入手可能性を保証する広範な小売流通チャネルによって支えられています。

2. アジア太平洋: 最も急速に成長している地域として浮上しており、2030年までに6.89%という目覚ましいCAGRで進展すると予測されています。この目覚ましい成長軌道は、特に主要な大都市圏における都市化パターンの加速と、コールドチェーンインフラ開発への戦略的投資によって推進されています。この地域の拡大する中間層は、利便性の高い高品質の食品オプションをますます求めており、市場の拡大を推進しています。中国とインドは主要な成長市場として際立っており、流通ネットワークの改善と消費者の嗜好の変化が市場浸透のための大きな機会を生み出しています。

3. ヨーロッパ: 2023年には7億9100万ユーロと評価される世界の冷凍野菜輸入量の47%を占め、その重要な市場地位を維持しています。この地域は、利便性食品に対する消費者の嗜好の高まりと、植物ベースの食事の採用の増加に支えられ、年間1~3%の安定した成長率を予測しています。ドイツ、フランス、英国が主要な市場推進国として機能しており、特にドイツは保存技術の進歩と輸入量で優れています。ヨーロッパ市場は、調和された規制と確立された品質基準から恩恵を受けており、国際貿易関係を促進し、冷凍食品製品に対する消費者の強い信頼を維持しています。

競争環境

IQFフルーツ・野菜市場は断片化されており、確立された企業と新規参入企業の両方が、戦略的なポジショニングと技術導入を通じて市場シェアを確保できるダイナミックな環境を作り出しています。市場参加者は、サプライチェーン全体での垂直統合、生産能力の拡大、持続可能性に焦点を当てたイニシアチブ、プレミアム製品ラインの開発など、競争優位性を維持するために様々なビジネス戦略を実行しています。Conagra Brandsは、2025年に50以上の新しい冷凍製品を導入した大規模な能力拡大プログラムを通じてこの戦略的アプローチを示し、同時に在庫不足につながり厳格な割り当て措置を必要とした重要な供給制約に対処しました。

市場の断片化された構造により、Ardoのような地域企業は、焦点を絞った持続可能性プログラムとサプライチェーン最適化の取り組みを通じて、強力な競争的地位を維持できます。Ardoの包括的なMIMOSA+プログラムは、2030年までに炭素排出量を40%削減することを目標とし、複数の地域の3,500の生産者とのパートナーシップを促進することで、このアプローチを例示しています。業界の統合活動は競争環境を再構築し続けており、SunOptaが2023年に商品冷凍フルーツ事業を売却し、付加価値製品セグメントに資源を再配分するという戦略的決定によって示されています。この変化は、特にコールドチェーンインフラの拡大が高度な加工機器と技術的専門知識への需要を高めている発展途上市場において、より高い利益率の機会への幅広い業界トレンドを反映しています。

技術革新は市場の進化を推進し続けており、極低温冷凍技術が重要な進歩として浮上しています。Air Productsのような企業は、従来の機械式冷凍方法と比較して、優れた品質保存を実現しながら環境への影響を低減する洗練された冷凍ソリューションを開発しています。競争環境は、特にFAOコーデックスの急速冷凍野菜に関する基準によってさらに定義されています。これらの基準は、参入障壁を確立すると同時に、国際貿易の拡大と市場の成長を促進する品質ベンチマークを作成するという二重の目的を果たしています。

最近の業界動向

* 2025年6月: IQF加工製品を製造するConagra BrandsのBirds Eyeは、米国の小売ポートフォリオを近代化しています。同社は、2026-2027学年度の開始までに、K-12学校に販売される製品から食品、医薬品、化粧品(FD&C)着色料を排除する計画です。

* 2024年9月: OctoFrostは、インドの主要なIQF加工業者がトウモロコシ粒、ベビーコーン、マンゴーを加工するためにOctoFrost IQF冷凍庫に投資したと発表しました。これは、インド市場における同社の拡大における重要なマイルストーンとなり、新興市場における高度な冷凍技術の採用を示しています。

* 2024年5月: OctoFrostは、ベトナムのMekong Delta Gourmetと提携し、熱帯フルーツのIQF加工能力を強化しました。これは、高度な技術展開を通じて、地域のIQF市場における効率とコスト効率の改善に焦点を当てています。

IQF(個別急速冷凍)フルーツ・野菜市場に関するレポート概要

本レポートは、世界のIQF(個別急速冷凍)フルーツ・野菜市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、成長予測、主要な推進要因と阻害要因、競争環境、そして将来の展望までを網羅しています。

市場規模と成長予測

IQFフルーツ・野菜市場は、2025年には136.5億米ドルの規模に達すると予測されています。さらに、2030年までには年平均成長率(CAGR)5.70%で成長し、180.1億米ドルに達すると見込まれています。

市場の推進要因

市場の成長を牽引する主な要因としては、以下の点が挙げられます。

* 調理済み食材や手軽に使える食材に対する需要の増加。

* IQF製品の保存期間の延長。

* 長期保存による食品廃棄物の削減。

* 品質向上に貢献する冷凍技術の進歩。

* 季節限定の農産物を年間を通じて利用したいというニーズ。

* 付加価値のあるIQF製品の登場。

市場の阻害要因

一方で、市場の成長を阻害する要因も存在します。

* 原材料供給における季節変動。

* 冷凍後の製品の食感や品質を維持することの難しさ。

* 冷凍技術導入にかかる高額な初期投資コスト。

* グローバルな調達におけるトレーサビリティと真正性の課題。

主要セグメントの洞察

* 製品タイプ別: 野菜が市場で最大のシェアを占めており、2024年の市場価値の60.43%を占めています。これは、フードサービス分野での幅広い利用が主な要因です。

* 地域別: アジア太平洋地域は、都市化の進展とコールドチェーンへの投資拡大に支えられ、年平均成長率6.89%で最も速い成長を遂げると予測されています。

* 形態別: 「ホール(丸ごと)」のIQF製品が人気を集めています。消費者が最小限の加工で自然な見た目とクリーンラベルの製品を求める傾向が強まっており、このセグメントは7.24%のCAGRで成長すると予測されています。

市場のセグメンテーションと分析

レポートでは、市場を以下の様々な側面から詳細に分析しています。

* 製品タイプ別: フルーツ、野菜。

* カテゴリー別: オーガニック、コンベンショナル(従来型)。

* 形態別: カット/スライス/ダイス、ホール。

* 流通チャネル別: オン・トレード(業務用)、オフ・トレード(小売、スーパーマーケット、ハイパーマーケット、コンビニエンスストア、オンライン小売など)。

* 地域別: 北米(米国、カナダ、メキシコなど)、ヨーロッパ(ドイツ、英国、イタリア、フランス、スペインなど)、アジア太平洋(中国、インド、日本、オーストラリアなど)、南米(ブラジル、アルゼンチンなど)、中東・アフリカ(南アフリカ、サウジアラビアなど)の主要国および地域。

さらに、サプライチェーン分析、規制動向、ポーターのファイブフォース分析を通じて、市場の構造と競争の激しさを評価しています。

競争環境

競争環境の分析では、市場集中度、主要企業の戦略的動向、市場シェア分析が行われています。Ardo NV、Greenyard NV、Conagra Brands Inc.など、多数の主要企業のプロファイルが含まれており、各社の概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場ランク/シェア、製品・サービス、最近の動向が詳述されています。

市場機会と将来の展望

レポートは、市場の機会と将来の展望についても言及しており、今後の成長戦略を検討する上で重要な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 便利で調理済みの食材に対する需要の高まり

- 4.2.2 IQF製品の賞味期限の延長

- 4.2.3 長期保存による食品廃棄物の削減

- 4.2.4 品質向上のための冷凍技術の進歩

- 4.2.5 旬の農産物の年間を通じた入手可能性の必要性

- 4.2.6 付加価値のあるIQF製品

-

4.3 市場の阻害要因

- 4.3.1 原材料供給の季節変動

- 4.3.2 冷凍後の食感と品質の維持

- 4.3.3 冷凍技術の高額な初期投資費用

- 4.3.4 グローバル調達におけるトレーサビリティと信頼性の課題

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 果物

- 5.1.2 野菜

-

5.2 カテゴリー別

- 5.2.1 オーガニック

- 5.2.2 従来型

-

5.3 形態別

- 5.3.1 カット/スライス/ダイス

- 5.3.2 丸ごと

-

5.4 流通チャネル別

- 5.4.1 オン・トレード

- 5.4.2 オフ・トレード

- 5.4.2.1 スーパーマーケットおよびハイパーマーケット

- 5.4.2.2 コンビニエンスストア

- 5.4.2.3 オンライン小売

- 5.4.2.4 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 イタリア

- 5.5.2.4 フランス

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 ポーランド

- 5.5.2.8 ベルギー

- 5.5.2.9 スウェーデン

- 5.5.2.10 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 インドネシア

- 5.5.3.6 韓国

- 5.5.3.7 タイ

- 5.5.3.8 シンガポール

- 5.5.3.9 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 チリ

- 5.5.4.5 ペルー

- 5.5.4.6 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 ナイジェリア

- 5.5.5.5 エジプト

- 5.5.5.6 モロッコ

- 5.5.5.7 トルコ

- 5.5.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、市場ランキング/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Ardo NV

- 6.4.2 Greenyard NV

- 6.4.3 Conagra Brands Inc.

- 6.4.4 Uren Food Group

- 6.4.5 Brecon Foods Inc.

- 6.4.6 Dole Food Company

- 6.4.7 Helsu Foods

- 6.4.8 Hortifrut S.A.

- 6.4.9 Dirafrost Frozen Fruit Industry NV

- 6.4.10 Simplot Australia Pty Ltd

- 6.4.11 FRoSTA AG

- 6.4.12 Cavas International BV

- 6.4.13 Bonduelle S.A.

- 6.4.14 Capricorn Food Products India Ltd.

- 6.4.15 Les vergers Boiron

- 6.4.16 Xiamen Sharp Dragon International Trading Co.,Ltd

- 6.4.17 Cube NV

- 6.4.18 Pellagic Food Ingredients Pvt Ltd

- 6.4.19 IQF Foods Private Ltd.

- 6.4.20 Mother India Farms

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

IQFフルーツ・野菜は、現代の食品産業において不可欠な存在となっており、その利便性と品質保持能力から、消費者および業務用市場の両方で需要が拡大しています。ここでは、IQFフルーツ・野菜の定義から将来展望まで、包括的な概要を解説いたします。

IQFとは「Individual Quick Freezing」の略で、日本語では「個別急速凍結」と訳されます。この技術は、食品を一つ一つバラバラの状態で急速に凍結させることを特徴とします。通常の冷凍では食品同士がくっつき塊となりますが、IQFでは個々の食品が独立して凍結されるため、必要な量だけ取り出して使用できる利便性があります。フルーツや野菜に適用することで、収穫直後の新鮮な状態を保ちながら、細胞組織の損傷を最小限に抑え、風味、栄養価、食感を維持します。急速凍結は、食品中の水分が氷結晶に変わる際、その結晶を小さく均一に形成するため、解凍時のドリップ(旨味成分の流出)を抑制し、生鮮品に近い品質を保ちます。これにより、通年で高品質なフルーツや野菜の供給が可能となります。

IQF技術が適用されるフルーツや野菜は多岐にわたります。フルーツでは、いちご、ブルーベリー、ラズベリー、ブラックベリーなどのベリー類が代表的で、スムージーやデザートに人気です。その他、マンゴー、パイナップル、メロン、桃、ぶどうなどがカットされた状態でIQF加工され、ミックスフルーツとしても流通しています。野菜では、ブロッコリー、ほうれん草、グリーンピース、スイートコーン、いんげん、にんじん、玉ねぎ、パプリカなどが一般的です。これらはカット、ダイス状、またはホールの状態でIQF加工され、ミックスベジタブルとしても提供されます。これら製品は家庭での調理時間短縮に貢献するだけでなく、業務用としても年間を通じた安定供給と品質を保証します。

IQFフルーツ・野菜は、その利便性と品質の高さから、家庭用および業務用の両方で幅広く活用されています。家庭用としては、スムージーの材料、ヨーグルトやシリアルのトッピング、デザートの具材、手軽な料理の彩りや栄養補給源として利用されます。特に冷凍野菜は下処理の手間が省け、忙しい現代の食卓で時短調理の強い味方です。業務用としては、食品加工業でパン、菓子、ジャム、ソース、ジュース、惣菜、ベビーフードなどの原材料として大量に利用されます。外食産業では、レストラン、カフェ、ホテル、給食施設などで、調理時間の短縮、食材ロスの削減、人件費の抑制に貢献します。また、通年で安定した品質の食材を確保できるため、メニュー開発や品質管理面でも大きなメリットをもたらします。飲料産業では、スムージーやカクテルのベースとして、新鮮なフルーツの風味と栄養を手軽に提供するために活用されています。これらの用途を通じて、IQFフルーツ・野菜は食品の供給安定性、品質向上、フードロス削減に大きく貢献しています。

IQFフルーツ・野菜の製造には、凍結技術だけでなく、様々な関連技術が組み合わされています。まず、収穫後の「前処理」が非常に重要です。これには、洗浄、選別、皮むき、カット、そしてブランチング(湯通し)が含まれます。特に野菜の場合、ブランチングは酵素の働きを停止させ、色や風味、栄養価の劣化を防ぐために不可欠です。フルーツでは糖漬けなどの処理が行われることもあります。次に、実際の「凍結方法」ですが、IQFを実現するためには、流動床式フリーザー、トンネルフリーザー、スパイラルフリーザーといった特殊な急速凍結装置が用いられます。これらの装置は、冷気を高速で食品に吹き付けたり、食品をコンベアで移動させながら凍結させたりすることで、個々の食品が互いにくっつくことなく、短時間で均一に凍結することを可能にします。凍結後には、製品の品質を維持するための「包装技術」が重要です。酸素バリア性の高いフィルムやチャック付きの袋が用いられ、酸化や乾燥を防ぎ、使いやすさを向上させます。さらに、生産から消費まで製品温度を一定に保つ「コールドチェーン管理」や、HACCP、ISOといった「品質管理システム」も、IQFフルーツ・野菜の信頼性を支える重要な技術です。

IQFフルーツ・野菜の市場は、近年、世界的に拡大傾向にあります。この成長を牽引する主な要因は、「健康志向の高まり」です。手軽に栄養価の高いフルーツや野菜を摂取したいというニーズに応え、スムージーやサラダの材料としての需要が増加しています。次に、「共働き世帯や単身世帯の増加」に伴う簡便性や時短ニーズの高まりです。下処理済みのIQF製品は、調理の手間を大幅に削減し、忙しい現代のライフスタイルに合致します。また、「フードロス削減への意識向上」も重要な要素で、IQF製品は必要な量だけ使用できるため、生鮮品に比べて廃棄ロスを減らせます。さらに、外食・中食産業における「人手不足やコスト削減」の課題に対し、IQF製品は安定した品質と供給、調理効率の向上という解決策を提供します。通年で安定供給が可能な点も、季節変動に左右されずにメニューを提供したい事業者にとって大きな魅力です。特にアジア市場では、経済成長と食生活の変化に伴い、IQFフルーツ・野菜の需要が急速に伸びており、今後もこの傾向は続くと予測されます。一方で、エネルギーコスト上昇、サプライチェーンの安定性確保、消費者の冷凍食品へのイメージ改善といった課題も存在します。

IQFフルーツ・野菜の将来は、さらなる技術革新と市場ニーズの多様化によって大きく進化すると見込まれます。製品面では、オーガニック認証を受けたIQF製品や、特定の品種に特化した高付加価値製品、さらに調理済みや味付け済みのIQF製品など、より多様なラインナップが登場するでしょう。カット形状も、特定の料理に合わせたものや、見た目の美しさを追求したものなど、細分化が進む可能性があります。技術面では、より省エネルギーで環境負荷の低い凍結技術の開発が進むとともに、AIやIoTを活用した選別、品質管理、生産プロセスの最適化が進むでしょう。スマート農業との連携により、収穫から加工までの一貫したトレーサビリティが強化され、消費者はより安心して製品を選べるようになります。サステナビリティへの貢献も重要なテーマであり、環境に配慮した包装材の開発や、フードロス削減へのさらなる貢献が期待されます。また、新たな用途として、宇宙食や災害備蓄食としての活用、個人の栄養ニーズに合わせたパーソナライズド栄養食への応用も期待されます。流通面では、ECサイトを通じた直接販売の強化や、定期購入(サブスクリプション)モデルの普及により、消費者がより手軽にIQFフルーツ・野菜を入手できるようになるでしょう。これらの進化を通じて、IQFフルーツ・野菜は持続可能な食料供給システムの中核を担い、私たちの食生活を豊かにし続ける存在となるでしょう。