チーズ材料市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

世界のチーズ原料市場レポートは、原料(コア乳製品原料、凝固剤、テクスチャー調整剤/安定剤、香料、添加物および着色料、特殊培養物/カビ、その他)、カテゴリ(乳製品ベース、植物ベース)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

チーズ原材料市場の概要:成長トレンドと予測(2025年~2030年)

# 1. 市場概況

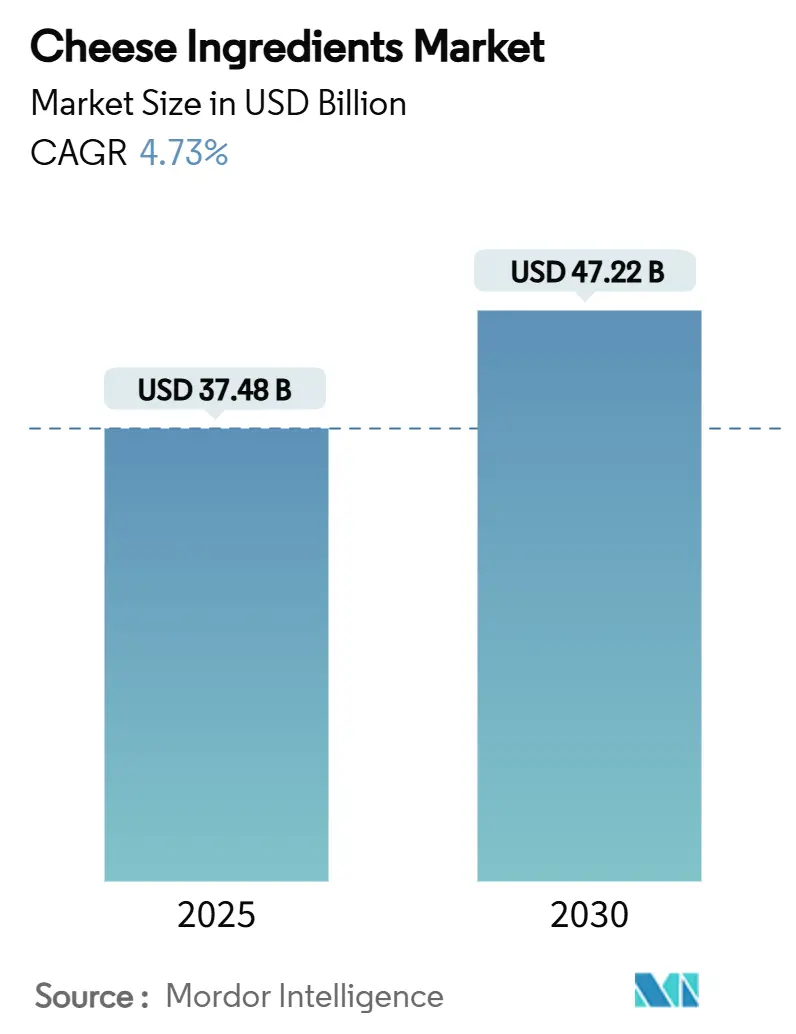

世界のチーズ原材料市場は、2025年に374.8億米ドルに達し、2030年には472.2億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.73%が見込まれています。この市場拡大は、チーズが加工食品、フードサービスメニュー、そして新たなハイブリッド製剤において不可欠な存在であり続ける中で、原材料セクターの回復力を示しています。欧州の市場リーダーシップ、精密発酵への継続的な投資、植物由来成分の急速な採用が、持続的な需要を支える主要因となっています。

原材料サプライヤーは、北米における規制の柔軟性、欧州におけるプレミアム化のトレンド、そしてアジア太平洋地域におけるタンパク質需要の急増から恩恵を受けています。競争戦略としては、クリーンラベルへの再処方、バイオテクノロジー系スタートアップとの戦略的提携、原材料へのアクセスと品質を確保するための垂直統合が重視されています。

主要な市場データ:

* 調査期間: 2020年~2030年

* 市場規模(2025年): 374.8億米ドル

* 市場規模(2030年): 472.2億米ドル

* 成長率(2025年~2030年): 4.73% CAGR

* 最も成長の速い市場: アジア太平洋

* 最大の市場: 欧州

* 市場集中度: 中程度

# 2. 主要な市場動向と洞察

2.1. 牽引要因

チーズ原材料市場の成長を促進する主な要因は以下の通りです。

1. 植物由来およびクリーンラベル製品への需要増加(CAGRへの影響: +1.2%)

消費者が認識可能な天然成分を含む製品をますます好むようになるにつれて、チーズメーカーはクリーンラベルの代替品を含むように製品を再処方しています。カナダ保健省が植物由来チーズの固結防止剤としてセルロースおよび微結晶セルロースを承認したことは、天然添加物に対する市場の需要を規制当局が認めたことを示しています。2024年には、植物由来チーズ代替品の売上が顕著に増加し、従来のヴィーガン層を超えて主流に受け入れられつつあることを示唆しています。ゲッティンゲン大学の研究では、ドイツの消費者が環境上の利点について教育されると、精密発酵チーズ代替品に対してより受容的になることが示されており、ターゲットを絞った教育キャンペーンの可能性が指摘されています。この動きは直接消費にとどまらず、食品メーカーは機能的特性を維持しつつ持続可能性目標に合致する植物由来成分を積極的に追求しています。

2. 精密発酵技術の進歩(CAGRへの影響: +0.8%)

精密発酵技術は、動物農業を必要とせずに乳製品と同一のタンパク質を生産することで、従来の原材料サプライチェーンを革新しています。例えば、DairyXは精密発酵を活用してカゼインミセルを生産し、従来の乳製品の機能を模倣しつつ、環境への影響を最小限に抑えたタンパク質を製造しています。さらに、Standing OvationとTetra Pakの提携は、代替カゼインの工業生産を促進するものであり、この技術の商業的有望性と広範な受容の可能性を強調しています。コスト面では、精密発酵タンパク質は従来の乳製品と同等の価格競争力に近づいており、大規模な食品生産における実現可能な代替品として位置付けられています。また、複数の企業がFDAからのGRAS(一般的に安全と認められる)認定を求めており、規制当局の承認が市場投入を加速させ、間もなく商業的に利用可能になることを示唆しています。

3. 健康意識の高まりとタンパク質需要(CAGRへの影響: +1.0%)

特にアジア太平洋市場で世界のタンパク質消費が急増するにつれて、筋肉の健康維持と満腹感促進に役立つ高タンパク質チーズ原材料への需要が高まっています。カリフォルニア牛乳諮問委員会は、アジアにおけるタンパク質豊富な乳製品への需要が顕著に増加していることを強調しています。アジアの消費者は、栄養価を高めるためにチーズを伝統的な食事にますます取り入れています。米国では、高タンパク質ホエイ製品の輸出が低タンパク質製品を上回っています。このトレンドは、メーカーがより高い利益率を生み出すプレミアムで栄養価の高い原材料にシフトしていることを示しています。高タンパク質で甘い料理にも塩味の料理にも応用できるカッテージチーズは、2025年に15%という堅調な成長を遂げました。この勢いはカッテージチーズにとどまらず、食品メーカーはスポーツ栄養、機能性食品、ヘルシースナックなどのカテゴリーをターゲットに、タンパク質強化チーズ成分を積極的に求めています。

4. 成分革新に対する規制支援(CAGRへの影響: +0.5%)

政府機関は、革新的なチーズ原材料の試験と商業化を可能にする柔軟な規制枠組みをますます採用しています。その一例として、FDAがBongards’ Creameriesに、エクストラバージンオリーブオイルを固着防止剤として使用したチーズ製品の市場試験を許可する一時許可を最近延長したことが挙げられます。この動きは、規制当局が成分革新に対してオープンな姿勢を示していることを強調しています。一方、日本の消費者庁は、非牛乳成分に関する包括的な文書化を義務付ける新しいガバナンス規則を導入しました。これらの規則、特にプロバイオティクス成分の特定の安全要件は、革新的な成分の承認に向けた明確な道筋を示しています。さらに、FDAは乳製品の18の同一性基準を撤廃することを提案しました。この措置は、冗長な規制要件を削減することを目的としており、ひいてはチーズ原材料の処方における革新を加速させる可能性があります。これらの規制変更は、原材料サプライヤーにとって好ましい環境を作り出し、進化し続ける消費者の要求に応える新しいソリューションを導入する力を与えています。

5. 新興市場におけるチーズ消費の増加(CAGRへの影響: +0.9%)

アジア太平洋、ラテンアメリカ、中東・アフリカ地域における所得水準の上昇と食生活の西洋化は、チーズ消費の増加に大きく貢献しています。特に、スナック、ベーカリー製品、クイックサービスメニューにおけるチーズの利用が拡大しており、市場の成長を後押ししています。

6. 特殊培養物および機能性成分の革新(CAGRへの影響: +0.6%)

複雑な風味、職人技の製品、および追加の機能的利点に対する消費者の需要が高まるにつれて、特殊培養物や機能性成分の革新が市場を牽引しています。保護培養物の使用は、バイオ保存を強化し、合成保存料に代わるクリーンラベルの代替品を提供します。ゲノミクスやプロテオミクスの進歩は、風味プロファイルを向上させ、熟成を早める補助微生物の開発を可能にしています。

2.2. 阻害要因

チーズ原材料市場の成長を抑制する主な要因は以下の通りです。

1. サプライチェーンの混乱と原材料コストの変動(CAGRへの影響: -0.9%)

世界の乳製品市場は、疾病発生、気候変動の影響、地政学的緊張に起因する継続的なサプライチェーンの課題に直面しており、原材料コストの変動と供給の制約につながっています。乳製品セクターは、高病原性鳥インフルエンザの影響を受けており、牛乳生産を妨げるだけでなく、子牛の供給も逼迫させています。これにより、チーズ原材料メーカーにとって上流の課題が生じています。2025年には、欧州のチーズ価格が前年比で10~12%急騰しました。これらの価格上昇は、収益性の懸念と疾病関連の障害によって引き起こされた牛乳生産の減少の直接的な結果です。気候変動はチーズ生産に影を落とし、降水パターンの変化、気温の変動、異常気象が牛乳の供給と品質の両方を危険にさらしています。このような混乱は、メーカーに在庫水準の増加、サプライヤー基盤の拡大、緊急調達戦略の策定を強いることになり、これらすべてが運用上の複雑さとコストを増大させます。

2. 複雑な食品安全および品質基準(CAGRへの影響: -0.2%)

特に先進国市場では、食品安全と品質に関する厳格な基準が、原材料サプライヤーにとって課題となっています。これらの基準を満たすためには、追加の試験、認証、および生産プロセスの調整が必要となり、運用コストが増加する可能性があります。

3. 環境問題と持続可能性圧力(CAGRへの影響: -0.3%)

環境意識の高まりと規制圧力は、従来の乳製品原材料サプライヤーにとって課題を生み出す一方で、持続可能な代替品に機会をもたらしています。酪農産業は、温室効果ガス排出、水使用、土地利用の影響について精査されており、家畜農業は世界の排出量の14.5%を占めています。Savorのような企業は、従来の乳製品(約2.4g CO2換算/カロリー)と比較して、大幅に低い炭素フットプリント(0.8g CO2換算/カロリー未満)を持つラボ製代替品を開発しており、従来のサプライヤーに競争圧力を生み出しています。持続可能性報告要件と企業の環境コミットメントは、原材料サプライヤーに、よりクリーンな生産技術、再生可能エネルギー、廃棄物削減イニシアチブへの投資を強いることになり、運用コストが増加します。持続可能なパッケージングと環境負荷低減に対する消費者需要は、環境意識の高い市場にサービスを提供する原材料サプライヤーにとって、追加のコンプライアンス要件と再処方の課題を生み出しています。

4. 代替タンパク源との競争(CAGRへの影響: -0.5%)

精密発酵や植物由来の代替品など、非乳製品タンパク源の台頭は、従来のチーズ原材料市場に競争圧力をかけています。これらの代替品は、環境への影響が少ない、倫理的であるといった利点を訴求し、消費者の選択肢を広げています。

# 3. セグメント分析

3.1. 成分別:主要乳製品成分が特殊培養物の革新の中で優位性を維持

2024年、主要乳製品成分は市場シェアの59.28%を占め、伝統的なチーズ生産におけるその中心的役割と既存のサプライチェーンの堅牢性を強調しています。牛乳、クリーム、粉乳、ホエイなどの必須成分は、その機能的特性、栄養上の利点、および大規模製造におけるコスト効率から好まれています。このセグメントは、膜処理技術の進歩の恩恵を受けています。限外ろ過や精密ろ過などの技術は、タンパク質と脂肪の含有量を標準化し、チーズの収量と一貫性を向上させています。しかし、疾病発生や気候変動によるサプライチェーンの混乱が原材料の入手可能性と価格に変動をもたらすという課題が迫っています。これに対応して、メーカーはより回復力のある調達戦略に移行しています。

特殊培養物およびカビは、2025年から2030年にかけて8.47%のCAGRを誇り、最も急速に成長している成分セグメントとして浮上しています。この急増は、複雑な風味、職人技の製品、および追加の機能的利点に対する消費者の需要の高まりに大きく牽引されています。チーズ生産において、保護培養物の使用はバイオ保存を強化するだけでなく、合成保存料に代わるクリーンラベルの代替品も提供します。さらに、ゲノミクスとプロテオミクスのブレークスルーは、風味プロファイルを向上させ、熟成を早める補助微生物への道を開いています。この革新により、メーカーはより短い期間で独自の製品を投入できるようになります。レンネットやクエン酸などの凝固剤は一貫した需要を享受していますが、乳化塩、でんぷん、ハイドロコロイドなどのテクスチャー改質剤は、特に加工チーズや機能性成分ソリューションを求める植物由来代替品において急増しています。

3.2. カテゴリー別:植物由来の急増が乳製品の優位性に挑戦

2024年、乳製品ベースのカテゴリーは86.18%という圧倒的な市場シェアを占めており、確立された消費者の嗜好、強化された機能的特性、およびフードサービスと小売チャネルにまたがる広範な流通ネットワークによって支えられています。伝統的な乳製品成分は、チーズ製造において数十年にわたる改良を経ており、規制当局の承認と最適化されたコスト構造を享受しており、代替品に対して競争上の優位性をもたらしています。乳製品の長期的な需要に対する揺るぎない自信を示すように、主要な乳業企業は、主に米国で、加工インフラの拡張に80億米ドル以上を投資しています。タンパク質トレンドの波に乗って、乳製品由来の成分、特に高タンパク質ホエイは、プレミアム価格を獲得するだけでなく、牛乳価格の安定化にも重要な役割を果たしています。

植物ベースのチーズ原材料は上昇傾向にあり、2025年から2030年にかけて10.18%のCAGRで成長すると予測されています。この急増は、伝統的なチーズの機能性を密接に模倣する持続可能で倫理的な代替品に対する消費者の需要の高まりに牽引されています。革新的に、NewMooのような企業は、植物分子農業技術を活用して大豆植物でカゼインタンパク質を培養しています。このブレークスルーは、乳製品の特性を模倣するだけでなく、現在の製造ワークフローに容易に統合できる液体カゼインを生み出しています。一方、ヴィーガンチーズセクターでは、豆類ベースのタンパク質や最先端の発酵技術の革新により、テクスチャーと風味の両方が向上しています。さらに、乳製品と植物ベースの両方の成分をブレンドしたハイブリッドチーズ製剤は、バランスを取っています。これらは、おなじみの味のプロファイルを維持しつつ、差し迫った持続可能性の懸念に対処することで、伝統的なチーズ生産者と代替チーズ生産者の両方にサービスを提供する原材料サプライヤーに新たな市場機会をもたらしています。

# 4. 地域分析

4.1. 欧州

欧州は2024年に世界の収益の30.28%を維持し、数世紀にわたるチーズ製造の職人技、広範なPDO(原産地名称保護)枠組み、高い一人当たり消費量に牽引されています。生産者は付加価値のある熟成技術と天然保存に重点を置いており、特殊培養物の強力な採用を促しています。牛乳生産はわずかに減少すると予測されていますが、チーズ生産は2030年までわずかに増加し、効率の向上と牛乳固形分の高利益率フォーマットへの熟練した配分を反映しています。人工煙フレーバーの今後の禁止は、サプライヤーに天然抽出物の開発を強いることになり、チーズ原材料市場の一部を植物由来の煙ソリューションにシフトさせる可能性があります。

4.2. アジア太平洋

アジア太平洋地域は8.19%のCAGRで最速の地域成長を記録しており、所得の増加と西洋化された食生活がスナック、ベーカリー、クイックサービスメニューにおけるチーズの利用を促進しています。日本、韓国、中国の都市部では、シングルサーブのクリームチーズや風味付き加工スライスチーズが好調に売れており、控えめな家庭での乳製品消費に合わせた小容量パックが貢献しています。日本の非牛乳成分に関するより厳格な文書化規則は障壁を高めますが、同時に高い安全基準でプロバイオティクス培養物や新規結合剤を認証できるサプライヤーには報われます。東南アジアにおけるチーズ入りベーカリートッピングやインスタントラーメンへの需要の高まりは、特殊粉末、風味ベース、安定化チーズソースの対象市場をさらに拡大しています。

4.3. 北米

北米は、堅牢な精密発酵R&D、乳製品加工業者への州レベルのインセンティブ、および伝統的チーズと革新的チーズの両方のフォーマットに対する高い消費者認知度を活用しています。2025年までに予定されている米国の新規施設は、年間3億6000万ポンドのチーズ生産能力を追加し、微生物培養物、酵素、機能性乳タンパク質の機会を拡大します。FDAの一時許可に対する進歩的な姿勢は、新規添加物の早期市場試験を奨励し、この地域を後に世界中に広がる成分革新の発信地として確立しています。

# 5. 競争環境

市場集中度は中程度から高水準であり、多国籍企業は調達、加工、流通において規模の経済を活用しています。垂直統合は依然として一般的であり、大規模な協同組合は生乳を調達し、タンパク質を分画し、完成したチーズを供給することで、自社成分の内部需要を確保しています。Leprino FoodsがFooditive Groupと締結した動物性不使用カゼインに関する独占契約に代表されるバイオテクノロジー企業との戦略的提携は、既存企業が将来性のあるポートフォリオを確保しようとする努力を示しています。

統合は継続しており、LactalisとBegaはFonterraのオセアニア資産に入札し、成分のフットプリントと輸出範囲を拡大しようとしています。ディスラプターは、精密発酵の知的財産と柔軟なパイロットプラントを活用して、動物性不使用のカゼイン、ホエイ、脂肪類似体を商業化しています。DairyXの伸縮性のあるカゼインミセルやThose Vegan Cowboysの組換え乳タンパク質は、量産が軌道に乗れば、乳製品既存企業のコスト優位性を侵食する可能性のあるスケーラブルな代替品を示しています。

ハイブリッドビジネスモデルも出現しており、乳製品大手は気候変動や規制リスクをヘッジしつつ、消費者の信頼を保護するためにバイオテクノロジー製剤のライセンス供与を行っています。したがって、競争上の差別化は、従来のコストリーダーシップだけでなく、高度な発酵ノウハウ、クリーンラベルのポジショニング、信頼性の高い原材料ネットワークにかかっています。

主要企業:

* Arla Foods

* Novonesis Group

* Lallemand Inc.

* DSM-Firmenich

* International Flavors & Fragrances Inc.

# 6. 最近の業界動向

* 2025年4月: Standing OvationはTetra Pakと提携し、精密発酵による代替カゼインの工業生産を強化しました。これは、動物性不使用乳タンパク質の大規模な生産拡大イニシアチブです。

* 2025年1月: Lactalisはカリフォルニア州トゥーレアの施設に投資し、新しい38,000平方フィートの製造ラインでプレジデントフェタチーズの生産を大幅に増加させました。これにより120人の雇用が創出され、特殊チーズの生産能力が向上しました。

* 2024年8月: Grande Cheese Companyはチルトン施設で大規模な拡張に着手し、モッツァレラ生産に焦点を当てた60,000平方フィートの増築を行いました。これは2026年半ばまでに完了する予定です。

本レポートは、「世界のチーズ原材料市場」に関する詳細な分析を提供しています。市場の仮定、定義、調査範囲、および調査方法について概説しています。

市場概況では、植物由来およびクリーンラベル製品への需要の高まり、精密発酵技術の進歩、健康志向とタンパク質需要の増加、成分革新に対する規制支援、新興市場におけるチーズ消費の増加、特殊培養物および機能性成分の革新が市場の主要な推進要因として挙げられています。一方で、サプライチェーンの混乱と原材料コストの変動、複雑な食品安全・品質基準、環境問題と持続可能性への圧力、代替タンパク質源との競合が市場の抑制要因となっています。また、バリューチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析も含まれています。

市場規模と成長予測によると、世界のチーズ原材料市場は2025年から2030年にかけて年平均成長率(CAGR)4.73%で成長し、2025年の374.8億米ドルから2030年には472.2億米ドルに達すると予測されています。地域別では、アジア太平洋地域が8.19%のCAGRで最も急速に成長すると見込まれており、これはタンパク質摂取量の増加と食生活の欧米化が要因です。

成分別では、特殊培養物が複雑な風味と合成保存料に代わるバイオプロテクションを提供することで、8.47%のCAGRで牽引しています。また、植物由来のチーズ原材料は、消費者が味や食感を犠牲にすることなく持続可能な選択肢を求める傾向にあるため、10.18%という高いCAGRで成長しています。将来の原材料供給において、精密発酵は動物性カゼインやホエイの生産を可能にし、乳製品と同等の機能性を確保しつつ環境負荷を低減する重要な役割を果たすとされています。

本レポートでは、原材料を以下の主要カテゴリに分類して分析しています。主要乳製品成分(牛乳、クリーム、粉乳、ホエイ)、凝固剤(レンネット、クエン酸/乳酸)、テクスチャー調整剤/安定剤(乳化塩、でんぷん、ガム、ハイドロコロイド)、香料(塩、スモークフレーバー、ハーブ&スパイス、酵母エキス、天然チーズフレーバー)、添加物および着色料、特殊培養物/カビ、植物油および脂肪、ヴィーガンチーズ原材料です。カテゴリ別では、乳製品ベースと植物ベースに分けられ、地理的分析は北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカの主要国および地域を網羅しています。

競争環境のセクションでは、市場集中度、戦略的動向、市場シェア分析、およびArla Foods、Novonesis Group、Lallemand Inc.、DSM-Firmenich、Cargill, Incorporated、Kerry Group plc、Archer Daniels Midland Company (ADM)といった主要企業のプロファイルが詳細に記述されています。最後に、市場の機会と将来の展望についてまとめられています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 植物由来およびクリーンラベル製品への需要の高まり

- 4.2.2 精密発酵における技術的進歩

- 4.2.3 健康意識の高まりとタンパク質需要

- 4.2.4 成分革新に対する規制支援

- 4.2.5 新興市場におけるチーズ消費量の増加

- 4.2.6 特殊培養物と機能性成分の革新

-

4.3 市場の阻害要因

- 4.3.1 サプライチェーンの混乱と原材料コストの変動

- 4.3.2 複雑な食品安全および品質基準

- 4.3.3 環境問題と持続可能性への圧力

- 4.3.4 代替タンパク質源との競争

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 原材料

- 5.1.1 主要乳製品原材料

- 5.1.1.1 牛乳

- 5.1.1.2 クリーム

- 5.1.1.3 粉乳

- 5.1.1.4 ホエイ

- 5.1.2 凝固剤

- 5.1.2.1 レンネット

- 5.1.2.2 クエン酸/乳酸

- 5.1.3 テクスチャー調整剤/安定剤

- 5.1.3.1 乳化塩

- 5.1.3.2 でんぷん

- 5.1.3.3 ガム

- 5.1.3.4 ハイドロコロイド

- 5.1.4 香料

- 5.1.4.1 塩

- 5.1.4.2 スモークフレーバー

- 5.1.4.3 ハーブとスパイス

- 5.1.4.4 酵母エキス

- 5.1.4.5 ナチュラルチーズフレーバー

- 5.1.5 添加物と着色料

- 5.1.6 特殊培養物/カビ

- 5.1.7 植物油と脂肪

- 5.1.8 ヴィーガンチーズ原材料

-

5.2 カテゴリー別

- 5.2.1 乳製品ベース

- 5.2.2 植物ベース

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.1.4 その他の北米地域

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 イタリア

- 5.3.2.4 フランス

- 5.3.2.5 スペイン

- 5.3.2.6 オランダ

- 5.3.2.7 ロシア

- 5.3.2.8 ベルギー

- 5.3.2.9 スウェーデン

- 5.3.2.10 その他のヨーロッパ地域

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 オーストラリア

- 5.3.3.5 インドネシア

- 5.3.3.6 韓国

- 5.3.3.7 タイ

- 5.3.3.8 シンガポール

- 5.3.3.9 その他のアジア太平洋地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 チリ

- 5.3.4.4 ペルー

- 5.3.4.5 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 南アフリカ

- 5.3.5.2 サウジアラビア

- 5.3.5.3 アラブ首長国連邦

- 5.3.5.4 ナイジェリア

- 5.3.5.5 エジプト

- 5.3.5.6 イラン

- 5.3.5.7 トルコ

- 5.3.5.8 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 アーラフーズ

- 6.4.2 ノボネシスグループ

- 6.4.3 ラルマン社

- 6.4.4 DSM-フィルメニッヒ

- 6.4.5 インターナショナル・フレーバーズ&フレグランス社

- 6.4.6 カーギル社

- 6.4.7 ビエナ

- 6.4.8 ケリーグループplc

- 6.4.9 ジェンファームBV

- 6.4.10 ラクタリスグループ

- 6.4.11 アーチャー・ダニエルズ・ミッドランド・カンパニー (ADM)

- 6.4.12 サッコ S.r.l

- 6.4.13 イングレディオン社

- 6.4.14 バイオケム S.r.l.

- 6.4.15 伊利グループ

- 6.4.16 ネルソン・ジェイムソン社

- 6.4.17 ホッホドルフ・スイス・ニュートリションAG

- 6.4.18 マッド・ミリー

- 6.4.19 バイオグローイング社

- 6.4.20 グリーン・リビング・オーストラリア (QLD) Pty. Ltd.

7. 市場機会と将来の見通し

*** 本調査レポートに関するお問い合わせ ***

「チーズ材料」とは、多種多様なチーズを製造するために不可欠な要素の総称でございます。その中心となるのは乳ですが、乳酸菌、凝乳酵素、食塩、そして特定のチーズにおいては風味や色合いを調整するための副材料も含まれます。これらの材料が複雑に相互作用することで、世界中で愛される豊かな風味、独特の食感、そして優れた保存性を持つチーズが生まれるのでございます。チーズの品質は、使用される材料の質と、それらが適切に組み合わされるかどうかに大きく左右されます。

「チーズ材料」は、その役割と性質によって主要なカテゴリーに分類されます。最も基本的な主原料は「乳」で、牛乳の他、羊乳、山羊乳、水牛乳などが用いられ、チーズの風味や食感を決定づける重要な要素でございます。次に重要なのが「スターターカルチャー」、すなわち「乳酸菌」です。これらは乳糖を乳酸に分解し、凝乳促進と風味形成に不可欠な微生物群で、チーズの種類に応じてメソフィル菌やサーモフィル菌が使い分けられます。ブルーチーズのカビなど、特定の風味を付与する「二次培養菌」も含まれます。「凝乳酵素」、一般に「レンネット」と呼ばれる酵素は、乳中のカゼインを凝固させ、カードとホエイに分離させる役割を担います。動物性レンネットの他、微生物由来や植物性のレンネットも広く利用されております。さらに、「食塩」は風味調整、保存性向上、水分排出促進、微生物活動抑制など、多岐にわたる役割を果たします。塩の種類や添加方法もチーズの特性に影響を与えます。これらの主要材料の他に、特定のチーズには「副材料や添加物」として、着色料、ハーブ、スパイス、ナッツなどが加えられ、風味や見た目を豊かにします。ナチュラルチーズでは最小限に抑えられますが、プロセスチーズでは安定剤などが使用されることもございます。

これらの「チーズ材料」は、チーズ製造の各工程において特定の「用途」を持っております。まず、原料乳は殺菌され、必要に応じて脂肪分やタンパク質が調整されます。次に、乳酸菌とレンネットが添加され、乳が凝固してカードが形成されます。このカードは細かくカットされ、加熱・攪拌されることで余分なホエイが排出され、チーズの固形分が濃縮されます。その後、カードに食塩が加えられ、風味と保存性が向上します。最終的に、カードは型に詰められ成形された後、特定の温度と湿度条件下で熟成されます。この熟成期間中に、乳酸菌やその他の微生物、そして酵素が複雑に作用し、チーズ特有の風味、香り、そして組織がゆっくりと形成されていくのでございます。

「チーズ材料」の生産と利用には、様々な「関連技術」が深く関わっております。原料乳の分野では、パスチャライゼーションやUHT殺菌といった「乳の加工技術」が、安全性を確保しつつ乳の品質を維持するために不可欠でございます。また、膜分離技術を用いることで、乳中のタンパク質や脂肪を効率的に濃縮・分離することも可能です。「スターターカルチャー」の分野では、高活性で安定した乳酸菌培養物の大量生産技術や、遺伝子解析による菌株の選定・改良が進んでおります。「凝乳酵素」の分野では、微生物発酵を利用したキモシン生産技術が確立されており、遺伝子組換え技術も応用されております。「品質管理技術」も極めて重要で、原材料の成分分析、微生物検査、残留抗生物質検査などが厳格に行われます。製造プロセス全体を自動化し、温度、湿度、pHなどを精密に制御する技術も、安定した品質のチーズ生産に不可欠でございます。

「チーズ材料」の「市場背景」を見てみますと、世界のチーズ市場は健康志向の高まりや食の多様化、外食産業の需要増などを背景に、堅調な成長を続けております。これに伴い、チーズ材料市場も拡大の一途を辿っております。特に、タンパク質源としてのチーズの価値が見直され、新興国におけるチーズ消費の普及も市場成長の大きな要因となっております。この市場には、大手乳製品メーカーだけでなく、専門の酵素メーカー、培養菌メーカー、香料・添加物メーカーなど、多岐にわたるプレイヤーが参入しております。高品質な原料乳の安定供給に加え、特定の機能を持つ培養菌や酵素の開発・供給が、サプライチェーン全体において重要な競争力となっております。近年では、ナチュラルチーズへの回帰や、オーガニック、非遺伝子組換え(Non-GMO)材料への需要が高まっており、また環境負荷低減の観点から、植物性チーズ材料の開発も活発化しております。

「チーズ材料」の「将来展望」は、技術革新と消費者のニーズの変化によって、さらなる進化を遂げると予測されます。最も注目されるトレンドの一つは、「植物性チーズ材料の進化」でございます。環境負荷の低減、動物福祉への配慮、そして乳アレルギーを持つ人々への対応といった観点から、ナッツ、豆類、穀物などを原料とした植物性チーズの需要は今後も拡大するでしょう。これに伴い、植物由来の凝固剤、風味剤、テクスチャー改良剤など、植物性チーズの品質を向上させるための材料開発が加速すると考えられます。また、「機能性材料の開発」も重要な方向性でございます。プロバイオティクス効果を持つ乳酸菌や、特定の健康効果を持つペプチドを生成する酵素など、健康志向の消費者に向けた機能性を付加したチーズ材料の研究開発が活発化するでしょう。さらに、「精密発酵技術の応用」も期待されており、遺伝子編集技術や合成生物学を用いて、特定の風味成分や酵素を効率的に生産する技術が、チーズ材料の製造に応用される可能性があります。「持続可能性とトレーサビリティ」への要求も一層高まり、環境に配慮した生産方法や、ブロックチェーン技術などを活用した透明性の高いトレーサビリティの確保が不可欠となるでしょう。最終的には、「パーソナライズ化」の進展も考えられ、消費者の個々の好みや健康状態に合わせたオーダーメイドのチーズ製造を可能にするため、多様な風味プロファイルを持つ培養菌や、特定の栄養素を強化する材料の開発が進むかもしれません。これらの技術革新と市場の変化が、「チーズ材料」の未来を形作っていくことでしょう。