ハラール食肉市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

ハラール食肉市場レポートは、食肉の種類(鶏肉、牛肉、羊肉、その他)、形態(生鮮/冷蔵、冷凍、加工)、流通チャネル(HoReCa、小売)、および地域(北米、欧州、アジア太平洋、南米、中東、アフリカ)別に分類されます。市場予測は、金額(米ドル)と数量(トン)で示されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ハラール食肉市場の概要

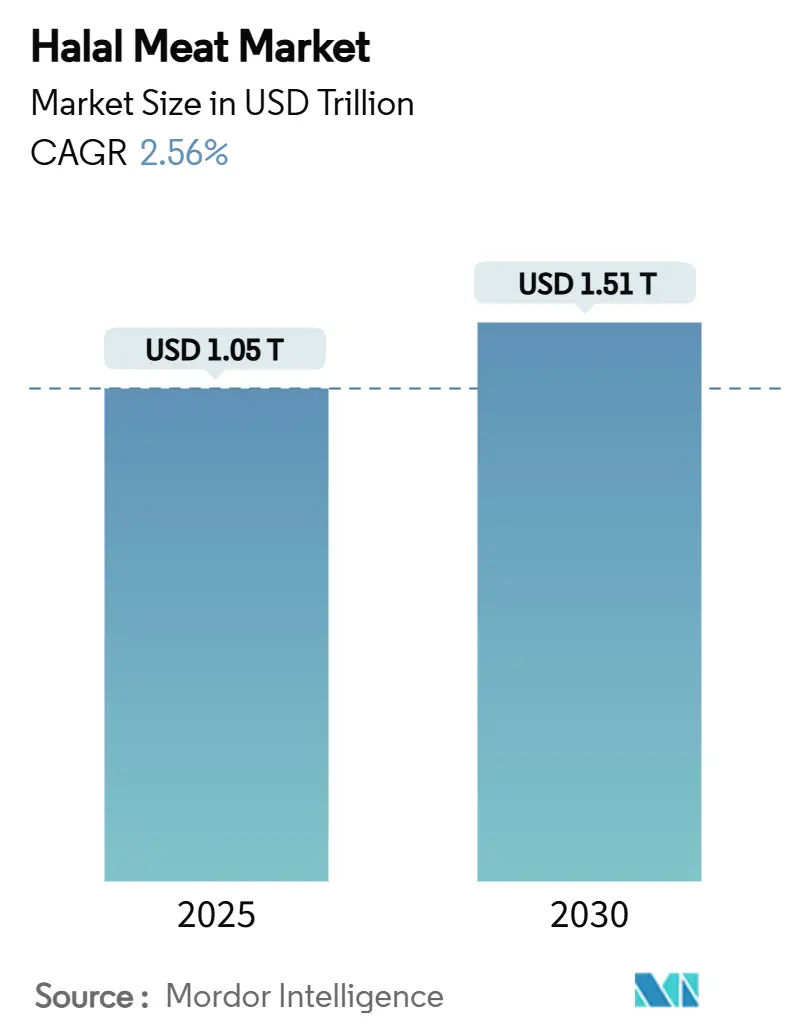

世界のハラール食肉市場は、2025年には1.05兆米ドルと評価され、2030年には1.51兆米ドルに成長し、2025年から2030年までの年平均成長率(CAGR)は2.56%と予測されています。この市場は、人口増加、標準化された規制、消費者の嗜好の変化によって急速な拡大を遂げています。イスラム教徒にとっては宗教的遵守、より広範な消費者にとっては健康、衛生、倫理的調達への関心という二重の価値提案が、市場の回復力を支えています。

地域別では、アジア太平洋地域がインドネシアの義務的な認証法やマレーシアのハラールハブとしての台頭により、世界市場を牽引しています。一方、中東およびアフリカ地域は、サウジアラビアの20億米ドル規模の畜産都市構想やハラール観光の急増に後押しされ、最も急速な成長を遂げています。食肉の種類では、手頃な価格と異文化間での受容性から鶏肉が引き続き主導的な地位を占めています。

フードサービス部門、特にHoReCa(ホテル、レストラン、ケータリング)は、世界中でハラール製品を普及させる上で重要な役割を果たしています。現代の小売業も成長しており、カルフールやウォルマートのような世界的チェーンがハラール表示製品のラインナップを拡大しています。消費者が最小限の加工食品を好むため、生鮮・冷蔵肉が主流ですが、都市化と共働き世帯の増加により、調理済みハラール製品の需要も高まっています。

主要なレポートのポイント

* 食肉の種類別: 2024年には鶏肉がハラール食肉市場シェアの49.45%を占め、羊肉は2030年までに3.26%のCAGRで拡大すると予測されています。

* 形態別: 2024年には生鮮・冷蔵製品がハラール食肉市場規模の48.84%を占め、加工品は2030年までに2.71%のCAGRで成長しています。

* 流通チャネル別: 2024年にはHoReCaがハラール食肉市場の収益シェアの55.67%を占め、小売流通は2025年から2030年の間に3.12%のCAGRで増加すると予測されています。

* 地域別: 2024年にはアジア太平洋地域がハラール食肉市場規模の48.54%を占め、中東およびアフリカ地域は2030年までに2.88%のCAGRで最も速く成長しています。

世界のハラール食肉市場のトレンドと洞察

市場の推進要因

1. ハラール認証と慣行への意識の高まり: 消費者教育によりハラール食肉消費の状況が変化しています。非イスラム教徒の消費者も、ハラール認証を単なる宗教的指標としてだけでなく、品質、安全性、倫理的調達の象徴として認識するようになっています。特に都市市場では、動物福祉、衛生、人道的な屠殺慣行への重視が、健康志向で倫理的な消費者層に強く響いています。OneAgrixやDagangHalalのようなプラットフォームは、QRコードによるトレーサビリティなどの技術を活用し、ハラール認証の即時検証を提供することで信頼のギャップを埋めています。

2. ハラール認証フードサービスチェーンの拡大: 人口構成の変化が進む地域で市場シェアを獲得するため、主要なフードサービス事業者はハラールオプションの導入を増やしています。KFCカナダがオンタリオ州の店舗でハラール認証鶏肉を提供し始めたのがその一例です。多くのフードサービスチェーンは、ハラール認証を既存の食品安全・品質管理システムにシームレスに統合できることを発見しています。都市市場で多文化人口が急増する中、ハラール慣行を採用するフードサービスブランドは、文化的に配慮し、品質にコミットしていると見なされるようになっています。

3. ハラールエコシステムを支援する政府の取り組み: 規制の枠組みは、単なる認証義務からハラールエコシステムの包括的な開発へと進化しています。インドネシアの義務的なハラール法やフィリピンの2300億ペソのハラール投資イニシアチブがこの進化を強調しています。これらの措置は食品安全を超え、サプライチェーン全体を統合し、輸出を促進し、中小企業を支援することを目的としています。イスラム諸国標準計量研究所(SMIIC)は、統一されたグローバルハラール基準の確立に向けて取り組んでおり、認証の断片化を減らし、国境を越えた貿易を促進することを目指しています。

4. イスラム教徒が多数を占める国々での観光の成長: 2024年にはマレーシアで国際観光客が急増し、2019年から8.3%増の3796万人が訪れました。この増加は、特に高級ホテルや都市部でのハラール認証ダイニングの需要を高めています。湾岸協力会議(GCC)諸国は3650万人の観光客を迎え、合計645億米ドルを消費し、この地域のハラールフードサービスインフラの成長をさらに推進しています。ハラール食肉がニッチな提供からホテルやクルーズラインの標準的なアメニティへと移行するにつれて、マレーシア、UAE、サウジアラビアのような目的地は、ホスピタリティ事業者への安定供給を確保するために専用のハラール食肉加工施設に投資しています。

5. クリーンラベルおよび倫理的に調達された製品への需要の高まり: 消費者は、製品の透明性、動物福祉、環境への影響を重視するようになっています。ハラール認証は、これらの価値観と一致することが多く、非イスラム教徒の消費者にもアピールしています。

6. ハラール加工肉および包装肉製品の革新: 現代のライフスタイルに合わせて、ハラール認証の調理済み食品や加工肉製品の需要が増加しています。メーカーは、利便性と宗教的要件の両方を満たす製品を開発しています。

市場の抑制要因

1. 統一されたグローバルハラール基準の欠如: 統一された基準がないため、グローバルなハラール貿易は困難に直面し、消費者の信頼が低下しています。認証機関によるイスラム教の食事法の解釈の違いは、特に国際流通における中小企業にとって、一貫性のないコンプライアンス要件を生み出しています。これにより、コストが増大し、市場参入が遅れ、グローバルなハラールサプライチェーンにおける規模の効率性が低下しています。

2. 厳格な規制および文書化要件: ハラール認証は、複雑な規制プロトコルと広範な文書化を伴い、参入障壁となっています。これは、コンプライアンス能力が限られている中小企業にとって特に顕著です。継続的な監査、バッチごとのトレーサビリティ、リアルタイムのサプライチェーン監視は、継続的な運用コストにつながります。

3. 非イスラム教徒市場における消費者の意識の低さ: 多くの非イスラム教徒の消費者にとって、ハラール食肉の利点や意味についての認識がまだ低いことが、市場拡大の妨げとなっています。

4. 従来の非ハラール食肉の強力な市場浸透: 既存の非ハラール食肉製品が市場に深く浸透しているため、ハラール食肉が市場シェアを獲得するには競争が激しい状況です。

セグメント分析

* 食肉の種類別: 2024年には鶏肉が49.45%のシェアを占め、市場を牽引しています。手頃な価格、迅速な生産サイクル、ハラール認証取得の容易さがその普及の理由です。羊肉は、プレミアムで文化的に重要なタンパク質への需要の高まりにより、2025年から2030年まで3.26%のCAGRで最も速く成長すると予測されています。牛肉もかなりの市場シェアを占めていますが、高い生産コストと持続可能性の課題により成長は抑制されています。

* 形態別: 2024年には生鮮・冷蔵ハラール食肉製品が48.84%の市場シェアを占めています。これは、消費者の鮮度、品質、伝統的な調理法への強い嗜好に起因しています。加工ハラール食肉は、利便性を重視しつつ宗教的遵守を確保したい時間制約のある消費者により、2025年から2030年まで2.71%のCAGRで最も速く成長すると予測されています。

* 流通チャネル別: 2024年にはHoReCaチャネルがハラール食肉市場の55.67%のシェアを占め、フードサービス部門がハラール製品の主流化に重要な役割を果たしていることを示しています。小売チャネルは、スーパーマーケットチェーンがハラール製品の提供を拡大し、オンライン食料品プラットフォームの台頭により、2025年から2030年まで3.12%のCAGRで最も速く成長すると予測されています。

地域分析

* アジア太平洋地域: 2024年には世界のハラール食肉市場の48.54%を占め、最大の市場です。これは、イスラム教徒の人口が多いこと、厳格な認証義務、積極的な政府の取り組みに支えられています。インドネシアのハラール認証の義務化やマレーシアの主要なグローバルハラールハブとしての台頭が、この地域の規制能力と輸出への準備を強調しています。

* 中東およびアフリカ地域: 2025年から2030年まで2.88%のCAGRで急速に成長すると予測されています。サウジアラビアの20億米ドル規模の畜産都市構想や、湾岸諸国および北アフリカでの観光の急増が成長を後押ししています。

* 北米およびヨーロッパ: 成熟した市場ですが、主流の小売店やファストフードチェーンでハラール製品の存在感が増しています。しかし、市場の飽和と複雑な規制上の課題により、成長は抑制されています。

* 南米: ハラール分野ではまだ初期段階ですが、堅固な食肉輸出枠組みと拡大するイスラム教徒の人口を誇り、高成長のフロンティア市場を狙う生産者にとって有望な展望を示しています。

競争環境

世界のハラール食肉市場は、JBS、Cargill、BRFなどの主要企業が垂直統合、堅固な認証インフラ、強力な輸出能力を持つ一方で、ニッチなプレーヤーが文化的に特化したプレミアムセグメントで繁栄し、地域の市場知識と深い消費者の信頼を活用しています。アジア太平洋地域では、地域企業が地元のハラール基準に精通していることから恩恵を受けており、北米とヨーロッパでは、多国籍食肉加工業者が多様化し、高価値のエスニック消費者層に参入しようと積極的に関与しています。

市場の競争の激しさは、厳格なハラールコンプライアンスを維持しながらコスト効率を確保するという二重の課題から生じています。堅固な認証システム、専任の人員、追跡可能なサプライチェーンを持つ企業が有利です。ブロックチェーンによる包括的なトレーサビリティや自動ハラール屠殺システムなどの技術革新が、競争上の重要な優位性となっています。シンガポールでのハラール承認のような規制上のマイルストーンに後押しされた培養肉企業などの新規参入者は、市場のダイナミクスを再定義する態勢を整えています。

最近の業界動向

* 2025年3月: JBSはサウジアラビアの鶏肉大手Al Wataniaの買収提案を受けました。これは、サウジアラビアのVision 2030の食料安全保障アジェンダを支援するものです。

* 2025年1月: Isla Délice Groupはドイツのハラール食肉会社Gürkanを買収し、年間売上高を1億5500万ユーロ以上に引き上げ、124.4億米ドルのドイツハラール市場でのリーチを拡大しました。

* 2025年1月: CargillはAhold Delhaize USAから2つのケースレディ食肉工場を買収し、米国北東部での包装牛肉、豚肉、付加価値ハラール製品の供給を強化しました。

* 2024年11月: JBSはジェッダに5000万米ドルを投じてチキンナゲット工場を開設し、サウジアラビアのVision 2030に沿って現地生産能力を4倍にし、500人の雇用を創出しました。

このレポートは、世界のハラール食肉市場に関する包括的な分析を提供しています。市場の現状、将来の成長予測、主要な推進要因、市場を阻害する課題、詳細なセグメンテーション、そして競争環境に焦点を当て、市場参加者にとって重要な洞察を提供することを目的としています。

エグゼクティブサマリー(市場規模と成長予測):

世界のハラール食肉市場は、堅調な成長軌道に乗っています。2025年には1.05兆米ドルの市場規模に達すると評価されており、今後も拡大を続け、2030年までには1.51兆米ドルに達すると予測されています。この成長は、世界的なイスラム人口の増加とハラール製品への需要の高まりに支えられています。

主要セグメントの分析:

* 食肉タイプ別: 2024年において、鶏肉が市場全体の49.45%という圧倒的なシェアを占め、ハラール食肉市場を牽引しています。これは、鶏肉の生産コストが比較的低いこと、およびイスラム教徒コミュニティ全体で広く受け入れられていることに起因しています。牛肉や羊肉も重要なセグメントですが、鶏肉の優位性は顕著です。

* 地域別: アジア太平洋地域は、世界のハラール食肉市場において最大の収益シェア(48.54%)を占めています。この地域の市場成長は、多くの国でハラール認証が義務付けられていること、およびハラールエコシステムを支援する政府の積極的なプログラムによって強力に推進されています。中東およびアフリカ地域も、イスラム人口の多さから重要な市場となっています。

市場の推進要因:

ハラール食肉市場の成長を後押しする主な要因は多岐にわたります。

1. ハラール認証と慣行に対する意識の高まり: 消費者が食品の出所と加工方法により関心を持つようになり、ハラール認証の重要性が増しています。

2. ハラール認証を受けたフードサービスチェーンの拡大: レストランやカフェなどの外食産業において、ハラール対応の選択肢が増加しています。

3. ハラールエコシステムを支援する政府の取り組み: 各国の政府がハラール産業の発展を促進するための政策やインフラ整備を進めています。

4. イスラム教徒が多数を占める国々における観光の成長: ハラールフレンドリーな観光地の増加が、ハラール食肉の需要を刺激しています。

5. クリーンラベルおよび倫理的に調達された製品への需要の増加: ハラール製品が、しばしばこれらの価値観と結びつけられるため、非イスラム教徒の消費者からの関心も高まっています。

6. ハラール加工肉および包装肉製品におけるイノベーション: 新しい製品開発と技術革新が、市場の多様化と消費者の選択肢の拡大に貢献しています。

市場の阻害要因と課題:

一方で、市場の持続的な成長にはいくつかの課題も存在します。

1. 統一されたグローバルなハラール基準の欠如: 世界的に統一された認証基準がないため、国際貿易において複雑さや不確実性が生じています。

2. 厳格な規制および文書化要件: 各国や地域によって異なる厳格な規制と詳細な文書化要件は、特に中小企業にとって遵守コストを増加させ、市場参入の障壁となることがあります。

3. 非イスラム市場における消費者のハラールに対する認識の低さ: イスラム教徒が少ない地域では、ハラール製品の認知度や理解度が低く、市場拡大の妨げとなることがあります。

4. 従来の非ハラール食肉の強い市場浸透: 既存の非ハラール食肉製品が市場に深く浸透しているため、ハラール製品が競争力を確立するには課題があります。

これらの課題は、特に多様な認証基準と複雑な文書化が、中小企業にとってコストを増加させ、国境を越えた円滑な流通を制限する主要な要因となっています。

市場のセグメンテーション:

レポートでは、市場を多角的に分析するために、以下の主要なセグメントに分けて詳細な調査を実施しています。

* 食肉タイプ別: 鶏肉、牛肉、羊肉、その他の食肉。

* 形態別: 生鮮/冷蔵、冷凍、加工された製品。

* 流通チャネル別: HoReCa(ホテル、レストラン、カフェなどの業務用チャネル)と小売(スーパーマーケット/ハイパーマーケット、専門店、オンライン小売店、その他の小売チャネル)。

* 地域別: 北米(米国、カナダ、メキシコなど)、ヨーロッパ(ドイツ、英国、フランスなど)、アジア太平洋(中国、インド、日本、インドネシアなど)、南米、中東およびアフリカ(サウジアラビア、UAE、トルコなど)の主要国を含む詳細な地理的分析が行われています。

競争環境:

競争環境の分析では、市場集中度、主要企業の戦略的動向、および市場シェアの詳細な分析が提供されています。BRF S.A、JBS S.A、Cargill, Incorporated、Tyson Foods, Inc.、QL Resources Berhadなど、世界のハラール食肉市場における主要な20社に及ぶ企業のプロファイルが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、および最近の動向が詳述されています。これにより、市場の競争構造と主要プレーヤーの戦略的ポジショニングが明確に理解できます。

市場機会と将来の展望:

本レポートは、ハラール食肉市場における新たな市場機会と将来の展望についても深く掘り下げています。これにより、市場参加者は潜在的な成長分野を特定し、効果的なビジネス戦略を策定するための貴重な洞察を得ることができます。

1. はじめに

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ハラール認証と慣行に対する意識の高まり

- 4.2.2 ハラール認証フードサービスチェーンの拡大

- 4.2.3 ハラールエコシステムを支援する政府の取り組み

- 4.2.4 イスラム教徒が多数を占める国々での観光の成長

- 4.2.5 クリーンラベルおよび倫理的に調達された製品への需要の高まり

- 4.2.6 ハラール加工肉および包装肉製品の革新

- 4.3 市場の阻害要因

- 4.3.1 統一されたグローバルハラール基準の欠如

- 4.3.2 厳格な規制および文書要件

- 4.3.3 非イスラム市場における消費者の意識の低さ

- 4.3.4 従来の非ハラール肉の強い市場浸透

- 4.4 バリューチェーン分析

- 4.5 主要市場における消費者人口統計

- 4.6 規制環境

- 4.7 技術的展望

- 4.8 ポーターの5つの力

- 4.8.1 新規参入の脅威

- 4.8.2 供給者の交渉力

- 4.8.3 買い手の交渉力

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額/数量)

- 5.1 肉の種類別

- 5.1.1 鶏肉

- 5.1.2 牛肉

- 5.1.3 羊肉

- 5.1.4 その他

- 5.2 形態別

- 5.2.1 生鮮/冷蔵

- 5.2.2 冷凍

- 5.2.3 加工品

- 5.3 流通チャネル別

- 5.3.1 HoReCa

- 5.3.2 小売

- 5.3.2.1 スーパーマーケット/ハイパーマーケット

- 5.3.2.2 専門店

- 5.3.2.3 オンライン小売店

- 5.3.2.4 その他

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 イタリア

- 5.4.2.4 フランス

- 5.4.2.5 スペイン

- 5.4.2.6 オランダ

- 5.4.2.7 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 インドネシア

- 5.4.3.6 タイ

- 5.4.3.7 シンガポール

- 5.4.3.8 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 南アフリカ

- 5.4.5.2 サウジアラビア

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 ナイジェリア

- 5.4.5.5 エジプト

- 5.4.5.6 モロッコ

- 5.4.5.7 トルコ

- 5.4.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

- 6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 BRF S.A

- 6.4.2 JBS S.A

- 6.4.3 Cargill, Incorporated

- 6.4.4 Tyson Foods, Inc.

- 6.4.5 QL Resources Berhad

- 6.4.6 Al Islami Foods

- 6.4.7 Midamar Corporation

- 6.4.8 Al Kabeer Group ME

- 6.4.9 Almarai Company

- 6.4.10 Crescent Foods, Inc

- 6.4.11 Maple Lodge Farms Ltd.

- 6.4.12 The American Halal Co, Inc

- 6.4.13 Tahira Foods Limited

- 6.4.14 Janan Meat Limited

- 6.4.15 Marfrig Global Foods S.A.

- 6.4.16 NEMA FOOD, INC.

- 6.4.17 MHP SE group

- 6.4.18 Minerva Foods SA

- 6.4.19 Al Ain Farms

- 6.4.20 The Charoen Pokphand Group Company, Ltd

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ハラール食肉とは、イスラム教の教えであるシャリーア(イスラム法)に則って処理された食肉を指します。イスラム教徒にとって、ハラール(許されたもの)であるかハラーム(禁じられたもの)であるかは、日々の生活、特に食生活において非常に重要な判断基準となります。食肉の場合、単に特定の動物の肉であるか否かだけでなく、その動物がどのように飼育され、どのように屠殺され、どのように加工・流通されたかという一連のプロセス全体がハラール基準を満たしている必要があります。具体的には、豚肉やその派生製品、アルコール、血液、イスラム法に則って屠殺されていない動物の肉、病死した動物の肉などはハラームとされます。ハラール食肉は、アッラーの御名が唱えられ、熟練したイスラム教徒の手によって、動物に苦痛を与えないよう一刀のもとに頸動脈を切断し、完全に放血させる「ダビーハ」と呼ばれる屠殺方法が義務付けられています。これにより、肉の鮮度が保たれるだけでなく、衛生面でも優れているとされています。

ハラール食肉の種類は多岐にわたります。一般的に、牛肉、羊肉、鶏肉、山羊肉などがハラール食肉として流通しています。これらの動物は、イスラム法で食が許されている動物であり、前述のダビーハ方式で屠殺されることが前提です。また、魚介類は基本的にハラールとされていますが、一部の宗派では鱗のない魚や甲殻類を避ける場合もあります。食肉製品としては、生肉だけでなく、ソーセージ、ハム、ミートボール、レトルト食品、冷凍食品など、加工された食肉製品も存在します。これらの加工品においては、主原料の肉がハラールであることはもちろん、調味料、添加物、香料、ゼラチン、乳化剤など、すべての副原料や製造工程で使用される器具、ラインがハラームなものと接触していないことが厳しく求められます。そのため、ハラール認証を受けた加工食品は、原材料の調達から製造、包装、保管、輸送に至るまで、徹底した管理体制のもとで生産されています。

ハラール食肉の用途は、世界中のイスラム教徒の日常的な食生活において不可欠なものです。家庭での調理はもちろんのこと、イスラム教徒が多く居住する地域や、イスラム教徒の観光客が多い国々では、ハラール認証を受けたレストラン、ホテル、ケータリングサービスなどで提供されています。また、学校や病院、企業などの給食・社員食堂においても、イスラム教徒向けのハラール食肉メニューが導入されるケースが増えています。さらに、食品加工業界においては、ハラール認証を受けた食肉が、他のハラール加工食品(例えば、ハラール認証のインスタントラーメンやスナック菓子など)の原材料として使用されることもあります。国際貿易においても、ハラール食肉は重要な輸出品目であり、特にイスラム諸国への輸出において、ハラール認証は必須の条件となっています。日本においても、近年増加するムスリム居住者や観光客の需要に応えるため、ハラール食肉の供給体制が整備されつつあります。

ハラール食肉に関連する技術は、その品質と信頼性を保証するために多岐にわたります。まず、最も重要なのは「屠殺技術」です。ダビーハ方式は、動物の苦痛を最小限に抑えつつ、迅速かつ衛生的に放血を促すための熟練した技術を要します。近年では、このプロセスの一部を自動化する試みも行われていますが、イスラム法の要件を満たすための厳格な監視と手作業による最終確認が不可欠です。次に、「認証技術」が挙げられます。ハラール認証は、原材料の調達から加工、流通に至るまでの全工程がイスラム法に準拠していることを第三者機関が保証するものです。これには、トレーサビリティシステムの導入、DNA分析による豚肉成分やアルコール成分の混入検査、製造施設の定期的な監査などが含まれます。また、「加工・包装技術」も重要です。ハラームな物質との交差汚染を防ぐため、専用の製造ラインや器具の使用、徹底した洗浄、ハラール認証を受けた包装資材の使用などが求められます。さらに、「物流技術」も不可欠であり、ハラール食肉がハラームな食品と混載されないよう、専用の冷蔵・冷凍コンテナや倉庫での保管・輸送が徹底されています。

ハラール食肉の市場背景は、世界的なイスラム教徒人口の増加と経済成長を背景に、拡大の一途を辿っています。世界のイスラム教徒人口は現在約19億人を超え、今後も増加が見込まれており、これに伴いハラール食品全般、特にハラール食肉への需要は高まっています。中東、東南アジア、アフリカなどのイスラム諸国では、ハラール食肉は日常的な消費財であり、その市場規模は巨大です。また、欧米諸国や日本のような非イスラム圏においても、イスラム教徒の移民や居住者の増加、そしてイスラム教徒観光客の誘致策として、ハラール食肉の供給体制の整備が喫緊の課題となっています。日本においては、2020年の東京オリンピック・パラリンピックを契機にハラール対応への関心が高まり、和牛などの高品質な日本産食肉をハラール認証取得の上で輸出する動きも活発化しています。一方で、ハラール認証の取得にはコストと時間がかかり、認証機関による基準の違いや、消費者のハラールに対する理解度の差など、課題も存在します。しかし、ハラール市場は単に宗教的な需要だけでなく、「安全・安心」「衛生的」「倫理的」といった側面から、非イスラム教徒の消費者からも注目を集めており、その潜在的な市場価値は非常に高いと言えます。

今後のハラール食肉の展望は、さらなる市場の拡大と多様化が予測されます。まず、グローバルなイスラム教徒人口の増加と所得水準の向上に伴い、ハラール食肉の消費量は着実に増加するでしょう。これに伴い、より高品質で付加価値の高いハラール食肉製品への需要も高まると考えられます。技術面では、ブロックチェーン技術を活用したトレーサビリティシステムの強化や、AIによる認証プロセスの効率化、自動化されたダビーハ屠殺技術の進化などが期待されます。これにより、ハラール食肉の信頼性と供給安定性が向上し、より多くの消費者に届くようになるでしょう。製品の多様化も進み、従来の生肉や加工品に加え、ハラール認証を受けた調理済み食品、レトルト食品、冷凍ミールキットなど、利便性の高い製品が増加すると見られます。また、環境問題や動物福祉への意識の高まりから、オーガニックハラール、フリーレンジハラールといった、より倫理的で持続可能な生産方法で育てられたハラール食肉への関心も高まる可能性があります。日本においては、高品質な和牛をハラール認証取得の上で輸出する動きがさらに加速し、世界市場における日本のプレゼンスを高めることが期待されます。一方で、国際的なハラール認証基準の統一や、偽装ハラール製品への対策など、市場の健全な発展を阻害する要因への対応も引き続き重要な課題となるでしょう。ハラール食肉市場は、単なる宗教的ニッチ市場ではなく、グローバルな食品産業において重要な成長分野として、今後もその動向が注目されます。