ココア・チョコレート市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

ココア・チョコレート市場レポートは、製品タイプ(ダークチョコレート、ミルク・ホワイトチョコレート、産業用チョコレート、充填・コンパウンドチョコレート)、エンドユーザー(フードサービス、小売、産業)、種類(従来型、オーガニック)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

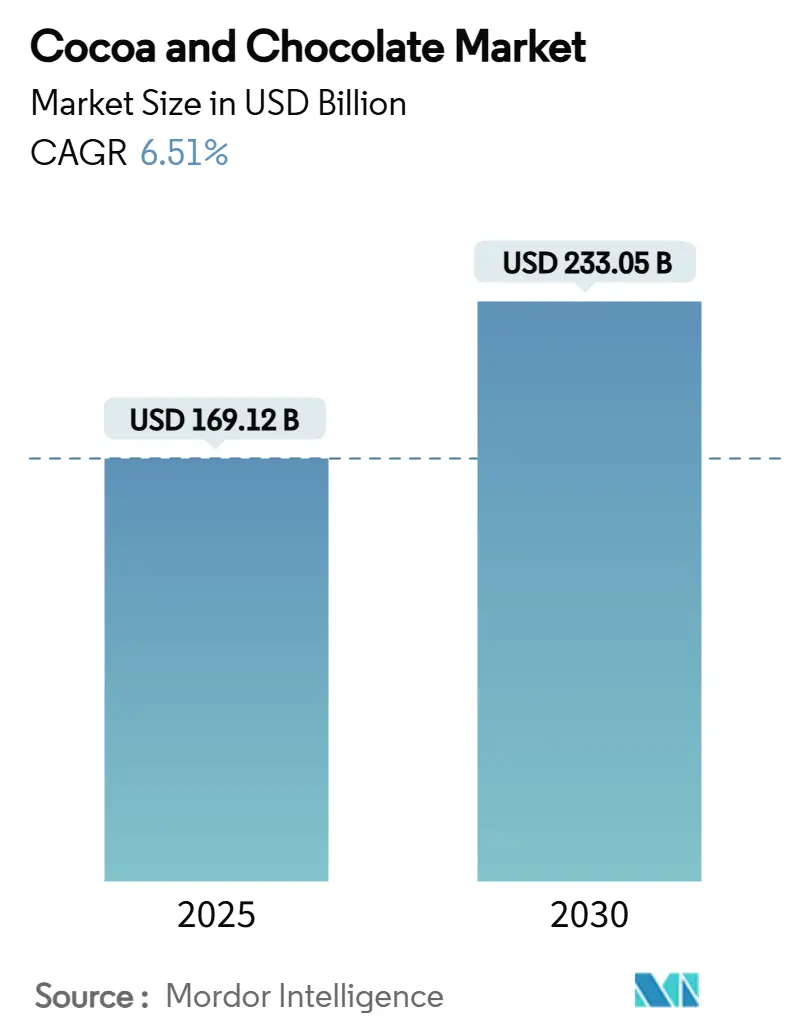

カカオおよびチョコレート市場は、2025年には1,691億2,000万米ドルと推定され、2030年までに2,330億5,000万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.51%です。この成長は、消費者のプレミアム製品への意欲、健康志向のダークチョコレート需要の拡大、そしてオンライン販売の急速な増加を反映しています。2025年初頭にカカオ価格が過去最高を記録したことは供給側の圧力を示していますが、メーカーが選択的な価格引き上げ、シュリンクフレーション、製品構成の変更を通じてコストを転嫁しているため、消費支出を妨げるには至っていません。地域別では、ヨーロッパが依然として最大の購入地域ですが、アジア太平洋地域では現地での粉砕能力が稼働し、所得が上昇していることから、最も強い数量の伸びを示しています。一方、EU森林破壊規制(EUDR)は、調達、トレーサビリティ、コンプライアンス投資に抜本的な変更を迫り、原産地の多様化やアグロフォレストリープログラムを促進しています。

主要な市場動向と洞察

1. プレミアムおよび贅沢なチョコレートへの需要の高まり:

消費者の嗜好は、大量生産品からプレミアムで専門的な製品へと移行し続けています。これは、より高い品質、信頼性、独特の味覚体験への需要を反映しています。消費者は、倫理的に調達されたカカオ、シングルオリジンチョコレート、職人技による製品に対してより高い金額を支払うことを厭わず、特別な機会の贈り物や自分へのご褒美としてこれらの製品を選ぶ傾向があります。この傾向は、特に高級ブランドやクラフトチョコレートメーカーにとって、市場での差別化と成長の機会を生み出しています。

2. 健康とウェルネス志向のチョコレート製品の台頭:

健康意識の高まりは、チョコレート市場にも影響を与えています。消費者は、ダークチョコレートの抗酸化作用や心臓血管への利点に注目しており、砂糖の含有量が少ない、オーガニック、ビーガン、グルテンフリーといった健康志向のチョコレート製品への需要が増加しています。メーカーは、これらのニーズに応えるため、革新的な成分や製法を取り入れた製品を開発しています。

3. オンライン販売チャネルの拡大:

Eコマースは、チョコレート製品の販売においてますます重要なチャネルとなっています。特にパンデミック以降、消費者はオンラインでの購入に慣れ親しんでおり、多様な製品の選択肢、利便性、そして直接消費者への販売(D2C)モデルの成長がこれを後押ししています。オンラインプラットフォームは、小規模な職人チョコレートメーカーがより広い顧客層にリーチする機会も提供しています。

4. 持続可能性とトレーサビリティへの注力:

EU森林破壊規制(EUDR)のような新しい規制は、チョコレート業界における持続可能性とトレーサビリティの重要性を強調しています。消費者は、製品がどこから来て、どのように生産されたかについて、より透明性を求めています。これにより、企業はサプライチェーン全体でのデューデリジェンスを強化し、カカオの調達源を多様化し、アグロフォレストリー(森林農業)プログラムへの投資を促進しています。これは、環境への影響を軽減し、カカオ農家の生活を改善するための取り組みでもあります。

5. カカオ価格の変動とコスト転嫁戦略:

2025年初頭にカカオ価格が過去最高を記録したことは、サプライチェーンに大きな圧力をかけています。しかし、メーカーは、選択的な価格引き上げ、製品のサイズを小さくするシュリンクフレーション、そしてより利益率の高い製品構成へのシフトを通じて、これらのコストを消費者に転嫁しています。これにより、消費支出への直接的な影響は限定的であり、市場全体の成長を妨げるには至っていません。

6. アジア太平洋地域の成長潜在力:

ヨーロッパが依然として最大のチョコレート消費地域である一方で、アジア太平洋地域は最も強い数量の伸びを示しています。これは、所得水準の上昇、都市化の進展、そして現地でのカカオ粉砕能力の稼働によるものです。特に中国やインドなどの新興市場では、チョコレートが贅沢品から日常的なお菓子へと変化しつつあり、今後も大きな成長が期待されています。

このレポートは、世界のココアおよびチョコレート市場に関する詳細な分析を提供しています。市場は2025年に1,691.2億米ドル規模に達し、2030年までに2,330.5億米ドルに成長すると予測されており、堅調な拡大が見込まれています。

市場の成長を牽引する主な要因としては、以下の点が挙げられます。プレミアムおよび贅沢なチョコレートに対する需要の増加、健康意識の高まりによるダークチョコレート摂取量の増加、アジア太平洋地域におけるココア粉砕能力の急速な拡大、チョコレート小売におけるEコマースの加速、ニュートラシューティカル分野でのココアバイオアクティブの機能性食品としての利用、そして「Bean-to-Bar」マイクロプロデューサーによる垂直統合の進展です。

一方で、市場の成長を抑制する要因も存在します。気候変動によるカカオ豆価格の変動性、人権およびトレーサビリティに関する規制の強化、主要輸入地域におけるカドミウム含有量の上限厳格化、カカオの木の老朽化や病害による農場収量の低下などが挙げられます。

製品タイプ別では、ダークチョコレートが健康志向の消費者からの支持を受け、年平均成長率(CAGR)7.87%で最も急速に成長しているセグメントです。地域別では、アジア太平洋地域が所得向上と新たな粉砕能力の拡大に牽引され、CAGR 7.19%で最も速い成長を示しています。

エンドユーザーはフードサービス、小売(スーパーマーケット、コンビニエンスストア、オンライン小売店、専門店など)、産業(菓子、ベーカリー、乳製品・飲料、化粧品・パーソナルケア、医薬品・ニュートラシューティカルなど)に分類されます。また、市場はコンベンショナル製品とオーガニック製品に分けられます。

規制面では、2024年12月に発効するEU森林破壊防止規則が、森林破壊のないカカオの証明を義務付けており、世界のサプライチェーンに大きな影響を与えています。

競争環境については、市場集中度、戦略的動向、市場シェア分析が詳細に記述されています。主要企業としては、Barry Callebaut AG、Mars Incorporated、Mondelez International, Inc.、Nestle S.A.、Ferrero Group、The Hershey Company、Chocoladefabriken Lindt & Sprüngli AG、Cargill, Incorporated、明治ホールディングス株式会社など、多数のグローバル企業が挙げられています。これらの企業は、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向などが分析されています。

本レポートは、市場の機会と将来の展望についても言及しており、ココアおよびチョコレート市場が多様な要因によって進化し続けるダイナミックな市場であることを示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場動向

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 プレミアムおよび贅沢なチョコレートへの需要の高まり

- 4.2.2 健康意識の高まりによるダークチョコレート摂取量の増加

- 4.2.3 アジア太平洋地域におけるカカオ粉砕能力の急速な拡大

- 4.2.4 チョコレート小売におけるEコマースの加速

- 4.2.5 栄養補助食品におけるカカオ生体活性物質の機能性食品としての利用

- 4.2.6 ビーン・トゥ・バーの小規模生産者による垂直統合

-

4.3 市場の阻害要因

- 4.3.1 気候変動によるカカオ豆価格の変動

- 4.3.2 人権およびトレーサビリティ規制の強化

- 4.3.3 主要輸入地域におけるカドミウム含有量の上限厳格化

- 4.3.4 カカオの木の老朽化と病気による農場収量の低下

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 ダークチョコレート

- 5.1.2 ミルク/ホワイトチョコレート

- 5.1.3 工業用チョコレート

- 5.1.3.1 ココアバター

- 5.1.3.2 ココアパウダー

- 5.1.3.3 カカオリカー

- 5.1.3.4 カカオニブ

- 5.1.4 フィリング入り/コンパウンドチョコレート

-

5.2 エンドユーザー別

- 5.2.1 フードサービス

- 5.2.2 小売

- 5.2.2.1 スーパーマーケット/ハイパーマーケット

- 5.2.2.2 コンビニエンスストア

- 5.2.2.3 オンライン小売店

- 5.2.2.4 専門店

- 5.2.2.5 その他

- 5.2.3 産業用

- 5.2.3.1 菓子

- 5.2.3.2 ベーカリー

- 5.2.3.3 乳製品および飲料

- 5.2.3.4 化粧品およびパーソナルケア

- 5.2.3.5 医薬品および栄養補助食品

-

5.3 性質別

- 5.3.1 従来型

- 5.3.2 オーガニック

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 イタリア

- 5.4.2.4 フランス

- 5.4.2.5 スペイン

- 5.4.2.6 オランダ

- 5.4.2.7 ポーランド

- 5.4.2.8 ベルギー

- 5.4.2.9 スウェーデン

- 5.4.2.10 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 インドネシア

- 5.4.3.6 韓国

- 5.4.3.7 タイ

- 5.4.3.8 シンガポール

- 5.4.3.9 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 チリ

- 5.4.4.5 ペルー

- 5.4.4.6 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 南アフリカ

- 5.4.5.2 サウジアラビア

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 ナイジェリア

- 5.4.5.5 エジプト

- 5.4.5.6 モロッコ

- 5.4.5.7 トルコ

- 5.4.5.8 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 バリーカレボーAG

- 6.4.2 マース・インコーポレイテッド

- 6.4.3 モンデリーズ・インターナショナル・インク

- 6.4.4 ネスレS.A.

- 6.4.5 フェレロ・グループ

- 6.4.6 ハーシー・カンパニー

- 6.4.7 リンツ&シュプルングリーAG

- 6.4.8 ブロマーチョコレート

- 6.4.9 カーギル・インコーポレイテッド

- 6.4.10 PT マヨラ・インダ Tbk

- 6.4.11 明治ホールディングス株式会社

- 6.4.12 カルテンツココア

- 6.4.13 オリオン製菓

- 6.4.14 ユルドゥズ・ホールディング

- 6.4.15 マナムチョコレート

- 6.4.16 華東ココア食品(興化)有限公司

- 6.4.17 ロッテコーポレーション

- 6.4.18 アルコール・グループ

- 6.4.19 森永製菓株式会社

- 6.4.20 ファッツェル・グループ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ココアとチョコレートは、カカオ豆を主原料とする、世界中で愛される食品です。その定義から用途、市場背景、そして未来に至るまで、多岐にわたる側面を持っています。

まず、定義についてご説明いたします。ココアとチョコレートの原料となるカカオ豆は、カカオの木の実から採取されます。このカカオ豆は、収穫後、発酵、乾燥、焙煎といった複雑な工程を経て加工されます。焙煎されたカカオ豆をすり潰すと、カカオマスと呼ばれるペースト状のものができます。このカカオマスからココアバターを分離し、残った固形分を粉砕したものがココアパウダー、すなわちココアです。一方、チョコレートは、カカオマスにココアバター、砂糖、乳製品などを加えて練り固めたものです。古代マヤ文明やアステカ文明では神聖な飲み物として珍重され、その後ヨーロッパに伝わり、現代のような固形のチョコレートへと進化を遂げました。

次に、種類についてです。ココアには、砂糖や乳製品を含まない純粋な「ピュアココア(無糖ココア)」と、これらが加えられ、お湯や牛乳で溶かすだけで手軽に楽しめる「調整ココア」があります。チョコレートはさらに多様です。カカオ分が高く、甘さ控えめな「ダークチョコレート(ブラックチョコレート)」、カカオマスに乳固形分を加えた「ミルクチョコレート」、そしてカカオマスを含まず、ココアバター、砂糖、乳固形分で作られる「ホワイトチョコレート」が三大分類として知られています。近年では、天然のピンク色を持つ「ルビーチョコレート」が「第四のチョコレート」として注目を集めています。また、プロの製菓用として、カカオバターの含有量が多く、流動性に優れた「クーベルチュールチョコレート」も広く利用されています。これら基本のチョコレートに加え、ナッツやドライフルーツを混ぜ込んだもの、トリュフやプラリネといった加工品も数多く存在し、消費者の多様な好みに応えています。

用途は非常に広範です。飲料としては、温かいホットココアやアイスココア、濃厚なチョコレートドリンクとして親しまれています。製菓・製パン分野では、ケーキ、クッキー、ブラウニー、マフィン、パン、ドーナツ、アイスクリーム、プリンなど、その利用範囲は無限大です。また、意外なところでは、カレーの隠し味や肉料理のソースなど、料理の風味付けにも使われることがあります。嗜好品としては、板チョコレートや様々なチョコレート菓子が日常のおやつやギフトとして消費され、特にバレンタインデーなどのイベント時には大きな需要を創出します。さらに、カカオに含まれるポリフェノールなどの健康機能性が注目され、高カカオチョコレートが健康食品として人気を集めています。カカオバターは、その保湿性から化粧品や医薬品の原料としても利用されています。

関連技術も進化を続けています。カカオ豆の品質を決定づける発酵・乾燥工程から、風味を引き出す焙煎、そしてチョコレート特有の滑らかな口どけを生み出す「コンチング(練り上げ)」、美しい光沢と安定した結晶構造を与える「テンパリング」といった製造技術は、長年の研究と経験によって培われてきました。現代では、これらの工程が自動化され、大量生産が可能になるとともに、微粉砕技術の向上により、より滑らかな舌触りのチョコレートが実現されています。また、フレーバー開発技術も進歩し、様々な香りのチョコレートが生み出されています。近年では、カカオの持続可能な栽培方法として、森林破壊を防ぎながらカカオを育てるアグロフォレストリーなどの技術も導入され、環境負荷低減への取り組みが進められています。品質管理においても、カカオ豆の選別から製造工程における温度・湿度管理、衛生管理に至るまで、厳格な基準が設けられています。

市場背景を見ると、ココアとチョコレートは世界的に巨大な市場を形成しています。主要なカカオ生産国はコートジボワールやガーナといった西アフリカ諸国であり、消費国は欧米や日本が中心です。近年の市場トレンドとしては、健康志向の高まりから、カカオ含有量の高い高カカオチョコレートやオーガニックチョコレートの人気が続いています。また、サステナビリティへの関心も高まっており、フェアトレード認証を受けたチョコレートや、児童労働問題、森林破壊といった環境・社会問題に配慮した製品が消費者に選ばれる傾向にあります。クラフトチョコレートやシングルオリジンチョコレートといった高級化・多様化も進み、消費者はよりパーソナルな体験を求めています。日本では、バレンタインデーやホワイトデーといったイベントが市場を大きく牽引する一方で、日常的なおやつとしての需要も堅調です。オンライン販売の拡大も、市場の成長を後押ししています。

将来展望としては、持続可能性の追求が最も重要な課題となるでしょう。カカオ農家の生活向上、森林破壊の防止、気候変動への対応など、サステナブルなカカオ調達の重要性は今後ますます高まります。これに伴い、トレーサビリティの確保や認証制度の普及がさらに進むと予想されます。健康機能性の追求も継続され、カカオポリフェノール以外の機能性成分の研究や、特定保健用食品としての展開も期待されます。技術革新の面では、新しい加工技術による風味のさらなる向上、代替甘味料の利用、植物性ミルクを使用したチョコレートの進化などが挙げられます。消費者の多様なニーズに応えるため、パーソナライゼーションが進み、個々の好みに合わせたカスタマイズ製品が増加する可能性もあります。また、チョコレートカフェや体験型店舗の増加、デジタル技術を活用した情報提供など、新たな消費体験の創出も進むでしょう。新興国市場、特にアジアやアフリカにおける消費拡大も、今後の成長ドライバーとして注目されています。ココアとチョコレートは、その豊かな風味と多様な魅力で、これからも私たちの生活に彩りを与え続けることでしょう。