ココアファイバー市場 規模・シェア分析:成長動向と予測 (2025年~2030年)

ココアファイバー市場レポートは、製品形態(粉末、顆粒など)、ファイバーの種類(不溶性食物繊維、水溶性食物繊維、混合繊維ブレンド)、用途(ベーカリー・製菓、飲料、乳製品・冷凍デザート、ニュートラシューティカルズ・栄養補助食品など)、および地域別にセグメント化されています。市場予測は、金額(米ドル)と数量(単位)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

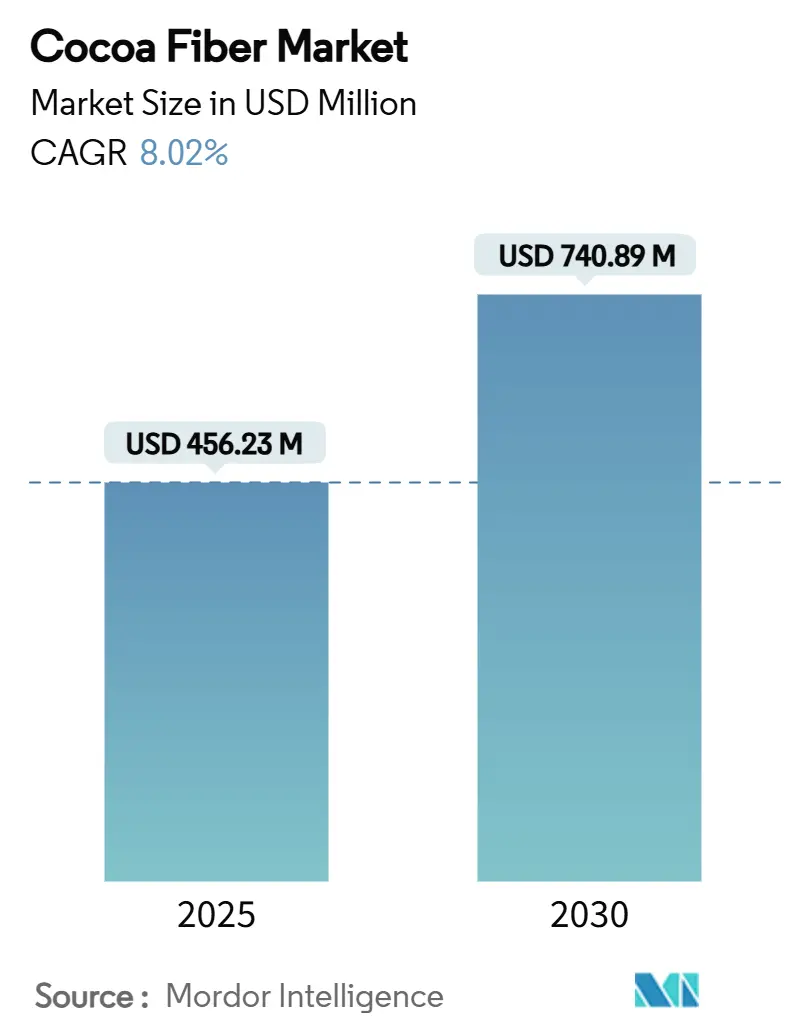

ココアファイバー市場は、2025年には4億5,623万米ドル、2030年には7億4,089万米ドルに達すると予測されており、2025年から2030年の予測期間中に8.02%の年平均成長率(CAGR)で堅調な成長が見込まれています。この成長は、食品、パーソナルケア、栄養補助食品分野におけるアップサイクル成分の利用拡大、食物繊維の健康強調表示に対する規制支援、ココア価格高騰への対応、製品の栄養価向上、持続可能性の強化を目指すブランドオーナーの取り組みによって推進されています。クリーンラベル食品への消費者の関心の高まり、粒子サイズを標準化し汚染物質を除去する技術の進歩も市場を後押ししています。ココアファイバーが持つ自然なチョコレート風味は、機能性スナックや化粧品といった高成長セグメントでのプレミアムな位置付けを支えています。一方で、コーヒーのシルバースキンや果物由来の繊維との競争激化は価格圧力をもたらしていますが、ココアファイバー独自の感覚特性とプレバイオティクス効果がその魅力を維持しています。

主要なレポートのポイントとして、製品形態別では粉末が2024年に60.50%の市場シェアを占め、2030年までに9.50%のCAGRで成長すると予測されています。繊維タイプ別では、水溶性食物繊維が2024年に56.78%のシェアを獲得し、混合繊維ブレンドは2030年までに9.02%のCAGRで増加すると見込まれています。用途別では、ベーカリーおよび菓子類が2024年に39.49%のシェアを占め、パーソナルケアおよび化粧品は9.84%のCAGRで最も高い成長率を示すと予測されています。地域別では、ヨーロッパが2024年に32.12%のシェアで市場をリードしましたが、アジア太平洋地域は2030年までに10.02%のCAGRで最も高い増分価値をもたらすと位置付けられています。

市場の成長を牽引する要因としては、まず食物繊維を強化したベーカリーおよび菓子製品への需要の高まりが挙げられます。消費者の食物繊維の健康効果に対する意識が高まり、メーカーは合成繊維添加物の自然な代替品を求めています。ココアシェルファイバーは、機能性食物繊維と自然なチョコレート風味を兼ね備え、クリーンラベル要件にも合致します。研究では、小麦パンに6%のココアシェルファイバーを配合することで、味覚を損なうことなく比容積を5%増加させることが可能であることが示されています。米国食品医薬品局(FDA)も、食物繊維が冠状動脈性心臓病のリスクを低減する役割を認めています。次に、食品・飲料大手企業によるアップサイクルおよびゼロウェイストへのコミットメントの拡大が挙げられます。ネスレとカーギルの「ココア所得加速プログラム」や、オラム・フード・イングレディエンツ(ofi)の持続可能な農業実践への取り組みは、ココア副産物の活用を重視しています。世界資源研究所(WRI)によると、カカオポッドの約75%が廃棄されており、これを機能性成分に転換することで廃棄物削減の大きな機会が生まれます。さらに、ココア価格の高騰が、コスト削減のためのココアシェルファイバーの使用を促進しています。バリーカレボーの報告によると、2023/24会計年度にはココア価格が131%も上昇しました。ココアシェルファイバーは、機能性成分としてだけでなく、部分的なココア代替品としても機能し、チョコレート風味特性を提供しつつ、ココア固形分への依存度を減らすことで、原材料費高騰の影響を緩和します。

市場の成長を阻害する要因としては、まず食品グレードのサプライチェーンの限定性と品質のばらつきが挙げられます。ココアシェル加工には、食品安全と一貫した栄養プロファイルを確保するための特殊な設備と品質管理システムが必要であり、これが市場拡大の障壁となっています。ココアシェルには、マイコトキシン、重金属、多環芳香族炭化水素などの有害成分が含まれるため、高電圧放電(HVED)などの高度な除染技術が食品グレード基準を満たすために不可欠です。ガーナのココア加工に関する調査では、供給制約と運用上の課題により、利用可能な加工能力のわずか50%しか活用されていないことが示されており、副産物加工におけるインフラの限界が浮き彫りになっています。次に、代替アップサイクル繊維(コーヒー、果物)との競争激化が挙げられます。コーヒーのシルバースキンは、コーヒー豆の重量の4.2%を占め、60%の総食物繊維(うち14%は水溶性繊維)を含み、強力な抗酸化作用とプレバイオティクス特性を示します。リンゴ、柑橘類、ベリーなどの果物副産物は、中立的な風味プロファイルと多様な生理活性化合物を提供し、風味の制約がない食物繊維成分を求めるメーカーにとって魅力的です。これらの代替繊維の効率的な生産と既存のサプライチェーンは、ココアシェルファイバーの価格設定と市場での位置付けに影響を与えています。

製品形態別では、粉末が2024年に60.50%の市場シェアを占め、2030年までに9.50%のCAGRで最も高い成長率を維持すると予測されています。これは、確立された加工インフラと、食品、栄養補助食品、パーソナルケア製品の配合における適合性によるものです。顆粒は、朝食用シリアルやスナック製品など、制御された放出や食感の変更が必要な特殊な用途で利用されています。液体抽出物は、飲料や乳製品の配合に使用され、水溶性の生理活性化合物を活用し、粒子懸濁の問題を回避します。微粉化された粉末は、微細な食感の用途への統合に焦点を当てた新興カテゴリです。

繊維タイプ別では、水溶性食物繊維が2024年に56.78%の市場シェアを占めています。これは、コレステロール低下や血糖コントロールなどの実証済みの健康効果、堅牢な研究検証、FDAおよびEFSAガイドラインに基づく健康強調表示のための確立された規制経路によるものです。不溶性食物繊維は、増量剤としての用途や、ベーカリーおよび菓子製品における費用対効果の高い食物繊維強化剤としての地位を維持しています。混合繊維ブレンドは9.02%のCAGRで成長しており、メーカーが機能的利点と感覚的受容性を組み合わせたカスタマイズされた繊維プロファイルを求めているためです。

用途別では、ベーカリーおよび菓子類が2024年に39.49%の市場シェアを占めています。ココアシェルファイバーの自然なチョコレート風味と機能特性が焼き菓子に活用されています。パーソナルケアおよび化粧品セグメントは、ココアシェルファイバーの抗酸化特性が美容配合に利用されることで、9.84%のCAGRで最も高い成長率を示しています。この業界における自然でアップサイクルされた成分への注目の高まりが、アンチエイジングや肌の健康製品におけるココアシェルファイバーの需要を生み出しています。栄養補助食品や栄養補助食品は、繊維のプレバイオティクス特性と代謝健康効果を利用し、動物飼料用途では、テオブロミン含有量の制限を考慮しつつ、栄養強化のために組み込まれています。乳製品および冷凍デザートでは、ココアシェルファイバーが食感調整剤および天然チョコレート風味増強剤として機能し、クリーンラベル配合をサポートしています。

地域別では、ヨーロッパが2024年に32.12%の市場シェアを占め、最大の市場となっています。これは、EFSAの包括的な規制と機能性成分に対する広範な消費者の受容に支えられています。ただし、EU規則488/2014の厳格なカドミウム制限は、ココアシェルファイバーの用途にコンプライアンス上の課題をもたらしています。アジア太平洋地域は、食品加工産業の拡大と消費者の健康意識の高まりにより、2030年までに10.02%のCAGRで最も高い成長率を示しています。北米は、米国食品医薬品局によって確立された明確な規制経路と、クリーンラベル成分に対する安定した需要に支えられ、安定した市場地位を維持しています。南米および中東・アフリカ地域は、現地でのココア加工の進歩と食品強化要件の増加により、大きな成長潜在力を示しています。

ココアファイバー市場は中程度の集中度を示しており、既存のインフラを通じて優位性を維持する確立されたココア加工業者と、革新的な抽出技術と用途を開発する専門の成分企業が存在します。Custom FiberやHealy Groupのような企業は、ココア豆の調達から加工まで統合されたサプライチェーンを活用し、効率的な副産物利用と品質管理を可能にしています。市場の集中は、食品グレードの加工インフラと、カドミウム検査や緩和要件を含む規制遵守の高コストに起因しています。競争は、価格ベースの戦略よりも技術的差別化と特定の用途に焦点を当てています。パーソナルケアセグメントは、ココアシェルファイバーの抗酸化特性と持続可能性の側面が、従来の食品用途よりも高いマージンを持つプレミアム市場セグメントを創出するため、成長機会を提供しています。

最近の業界動向としては、2025年1月、Johnvents Groupが英国国際投資(BII)からの投資を受け、ナイジェリアのココア加工能力を拡大する計画を発表しました。この投資は、アフリカにおけるココア加工産業の成長と、ココア副産物の価値化への関心の高まりを反映しています。また、持続可能性への意識の高まりは、ココアファイバーのようなアップサイクルされた成分への需要を促進しており、企業は環境フットプリントを削減し、循環型経済の原則に貢献する方法を模索しています。研究開発の進展により、ココアファイバーの新たな機能的特性が発見され、食品添加物、栄養補助食品、さらには化粧品やパーソナルケア製品への応用が拡大しています。特に、抗酸化作用やプレバイオティクス効果を持つココアファイバーは、健康志向の消費者市場で注目を集めています。

カカオ繊維市場に関する本レポートは、その市場規模、成長予測、主要な推進要因、阻害要因、および競争環境を詳細に分析しています。世界のカカオ殻市場は、2030年までに7億4,089万米ドルに達すると予測されており、2025年から2030年の期間で年平均成長率(CAGR)8.02%で成長する見込みです。

市場の成長を牽引する主な要因としては、食物繊維を豊富に含むベーカリー・菓子製品への需要の高まりが挙げられます。消費者の健康志向が高まる中、食物繊維の健康強調表示に対する規制上の支持も市場拡大に寄与しています。また、食品・飲料大手企業によるアップサイクリングおよびゼロウェイストへのコミットメントの強化は、カカオ殻のような副産物の活用を促進しています。ココア価格の高騰は、コスト削減のための増量剤としてココア殻繊維の使用を促しており、さらにクリーンラベルの「アップサイクル成分」としての位置づけがプレミアム価格を押し上げ、市場価値を高めています。加えて、カカオ繊維が持つプレバイオティクスとしての特性は、代謝健康製品の発売を可能にし、新たな市場機会を創出しています。

一方で、市場にはいくつかの阻害要因も存在します。食品グレードのサプライチェーンが限定的であることや、品質にばらつきがあることが課題です。また、重金属(特にカドミウム)規制への対応の難しさも、製品開発や流通における障壁となっています。カカオ繊維特有の苦味や濃い色は、淡色の食品への配合率を制限する要因となり得ます。さらに、コーヒーや果物由来の繊維など、代替のアップサイクル繊維との競争激化も市場の成長に影響を与える可能性があります。

市場は製品形態、繊維の種類、用途、地域によって細分化されています。

製品形態別では、粉末がその加工の多様性から2024年に60.50%のシェアを占め、市場を牽引しています。この形態は、年平均成長率9.50%で成長すると見込まれており、顆粒、液体抽出物、微粉末といった他の形態も市場に存在します。

繊維の種類別では、不溶性食物繊維、水溶性食物繊維、およびこれらを組み合わせた混合繊維ブレンドが分析対象となっています。

用途別では、ベーカリー・菓子、飲料、乳製品・冷凍デザート、栄養補助食品・健康補助食品、動物飼料、パーソナルケア・化粧品などが主要なセグメントです。特に、パーソナルケア・化粧品分野は、カカオ繊維の抗酸化作用や角質除去特性が注目され、年平均成長率9.84%で最も急速に成長しているセグメントです。

地域別では、北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカが対象とされており、中でもアジア太平洋地域は、2030年まで年平均成長率10.02%で最も急速な成長を遂げると予測されています。

競争環境については、市場集中度、主要企業の戦略的動向、市場ランキング分析が詳細に調査されています。Custom Fiber、Greenfield Natural Ingredients、Healy Group、Touton S.A.、Indcresa、United Cocoa Processor、ADM(Archer Daniels Midland Company)など、多数の主要企業が市場で活動しており、それぞれのプロファイルが提供されています。

本レポートは、これらの分析を通じて、カカオ繊維市場における将来の機会と展望についても言及しており、持続可能性への意識の高まりと健康志向のトレンドが、今後も市場の拡大を後押しする可能性を示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 食物繊維強化されたパン・菓子製品への需要の高まり

- 4.2.2 食物繊維の健康強調表示に対する規制上の支持

- 4.2.3 食品・飲料大手によるアップサイクルとゼロウェイストへの取り組みの加速

- 4.2.4 ココア価格の高騰が、コスト削減のための増量剤としてココアシェル繊維の使用を促進

- 4.2.5 クリーンラベルの「アップサイクル成分」としての位置付けがプレミアム価格を押し上げ

- 4.2.6 プレバイオティクスとしての信頼性が代謝健康製品の発売を可能に

-

4.3 市場の阻害要因

- 4.3.1 限られた食品グレードのサプライチェーンと品質のばらつき

- 4.3.2 重金属(カドミウム)規制遵守の課題

- 4.3.3 苦味/濃い色が淡色食品への配合率を制限

- 4.3.4 代替アップサイクル繊維(コーヒー、果物)からの競争の激化

- 4.4 サプライチェーン分析

- 4.5 規制および技術的展望

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 製品形態別

- 5.1.1 粉末

- 5.1.2 顆粒

- 5.1.3 液体抽出物

- 5.1.4 微粉末

-

5.2 繊維タイプ別

- 5.2.1 不溶性食物繊維

- 5.2.2 水溶性食物繊維

- 5.2.3 混合繊維ブレンド

-

5.3 用途別

- 5.3.1 ベーカリー・菓子

- 5.3.2 飲料

- 5.3.3 乳製品・冷凍デザート

- 5.3.4 栄養補助食品・サプリメント

- 5.3.5 飼料

- 5.3.6 パーソナルケア・化粧品

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 欧州

- 5.4.2.1 ドイツ

- 5.4.2.2 フランス

- 5.4.2.3 英国

- 5.4.2.4 オランダ

- 5.4.2.5 スペイン

- 5.4.2.6 その他の欧州地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.5 中東・アフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 カスタムファイバー

- 6.4.2 グリーンフィールド・ナチュラル・イングレディエンツ

- 6.4.3 ヒーリー・グループ

- 6.4.4 ジ・イングレディエンツ・エキスパート

- 6.4.5 トゥートン S.A.

- 6.4.6 インクレサ

- 6.4.7 ユナイテッド・ココア・プロセッサー

- 6.4.8 ファイバーケア

- 6.4.9 ノレボ GmbH

- 6.4.10 インターナチュラル・フーズ

- 6.4.11 レッドリーフ・イングレディエンツ

- 6.4.12 ファースト・グレード・インターナショナル Ltd

- 6.4.13 ADM(アーチャー・ダニエルズ・ミッドランド・カンパニー)

- 6.4.14 インターファイバー Ltd

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ココアファイバーは、カカオ豆からココアパウダーやココアバターを製造する過程で得られる副産物であり、主にカカオ豆の種皮(シェル)や胚芽部分を原料としています。これは、カカオ豆を焙煎し、破砕して得られるカカオニブからココアパウダーを製造する際に、不要とされる部分を有効活用する形で生まれる素材です。その最大の特長は、豊富な食物繊維含有量にあり、特に不溶性食物繊維が多く含まれることが知られています。また、カカオ由来のポリフェノールやミネラルといった微量ながらも機能性成分を含有している点も注目されています。食品加工の副産物であるため、環境負荷の低減や資源の有効活用といったサステナビリティの観点からも価値が見直されています。

ココアファイバーの製造工程は、まずカカオ豆の選別、洗浄、焙煎から始まります。焙煎されたカカオ豆は破砕され、風選などの方法でカカオニブとシェルに分離されます。このシェル部分がココアファイバーの主要な原料となります。シェルはさらに粉砕され、必要に応じて脱脂処理や精製が行われ、最終的に微粉末状のココアファイバーとして製品化されます。この過程で、食物繊維の含有量を高めたり、特定の粒度や色調に調整したりするための技術が用いられます。カカオ特有の風味や色合いを持つため、食品に利用する際にはその特性を活かす工夫が求められます。

ココアファイバーにはいくつかの種類が存在します。主な分類としては、脂肪含有量によるものがあります。例えば、脱脂処理を施した「脱脂ココアファイバー」は、脂肪分が少なく食物繊維の含有率が高いのが特徴です。一方、脱脂処理をあまり行わない、あるいは行わない「全脂ココアファイバー」は、カカオ本来の風味やコクをより強く残しています。また、粒度によっても分類され、非常に細かい微粉末状のものは飲料や滑らかな食品に、やや粗いものはパンや焼き菓子の食感改善に用いられるなど、用途に応じて使い分けられています。これらの違いは、原料となるカカオ豆の種類や加工方法によっても影響を受けます。

ココアファイバーの用途は多岐にわたります。最も一般的なのは食品分野での利用です。食物繊維の強化を目的として、パン、クッキー、ケーキ、マフィンなどの焼き菓子に配合されます。これにより、製品の食物繊維含有量を高めるだけでなく、独特の風味や色合い、そしてしっとりとした食感やサクサク感といった物性改善にも寄与します。また、シリアル、グラノーラ、プロテインバーなどの健康食品や栄養補助食品にも利用され、手軽に食物繊維を摂取できる製品として人気を集めています。飲料分野では、スムージーやプロテイン飲料、ココア飲料などに加えられ、食物繊維の補給源として活用されています。さらに、チョコレート製品やココアパウダーの代替、あるいは増量剤としても使用されることがあります。

食品以外の分野でもココアファイバーの利用が進んでいます。例えば、ペットフードや家畜の飼料に配合することで、動物の消化器系の健康維持や便通改善に役立てられています。また、その吸油性や吸水性を活かして、化粧品のスクラブ剤やパック剤の原料として利用されることもあります。さらに、バイオプラスチックの原料や、建材の充填剤など、工業分野での応用研究も進められており、カカオ加工の副産物としての新たな価値創造が期待されています。これらの多様な用途は、ココアファイバーが持つ物理的・化学的特性と、そのサステナブルな側面が評価されている結果と言えるでしょう。

ココアファイバーに関連する技術としては、まず原料であるカカオ豆の選別から焙煎、破砕、そしてシェルとニブの効率的な分離技術が挙げられます。特に、シェルから食物繊維を最大限に抽出し、同時に不純物を取り除く精製技術は重要です。また、ココアファイバーの機能性を高めるための技術も開発されています。例えば、特定の粒度分布を実現するための微粉砕技術は、製品の口当たりや分散性を決定する上で不可欠です。さらに、カカオポリフェノールなどの機能性成分をより多く保持するための低温処理技術や、他の食物繊維や機能性素材とブレンドして相乗効果を狙う複合化技術も研究されています。これらの技術は、ココアファイバーの品質向上と用途拡大に貢献しています。

市場背景としては、世界的な健康志向の高まりがココアファイバーの需要を牽引しています。特に、食物繊維の摂取不足が指摘される中で、手軽に食物繊維を補給できる食品素材として注目されています。腸内環境の改善や血糖値コントロール、生活習慣病予防といった食物繊維の健康効果が広く認識されるようになり、機能性食品市場が拡大しています。また、食品産業におけるサステナビリティへの意識の高まりも重要な要因です。カカオ加工の副産物であるココアファイバーは、食品廃棄物の削減や資源の有効活用という点で、環境に配慮した素材として評価されています。チョコレート市場の安定的な成長も、ココアファイバーの安定供給を支える基盤となっています。

一方で、市場における課題も存在します。ココアファイバーはカカオ特有の苦味や渋味、色調を持つため、製品によってはその風味や色を調整する必要があります。特に、淡い色の食品に配合する際には、色調の変化が課題となることがあります。また、食物繊維の含有量や機能性成分のバラつきを抑え、品質を均一に保つための品質管理も重要です。コスト面では、精製や加工にかかる費用が製品価格に影響を与えるため、効率的な製造プロセスの確立が求められます。さらに、サプライチェーン全体でのトレーサビリティの確保や、倫理的な調達基準の遵守も、消費者の信頼を得る上で不可欠な要素となっています。

将来の展望として、ココアファイバーはさらなる高機能化が期待されています。例えば、特定のカカオポリフェノールやテオブロミンといった機能性成分を強化した製品の開発や、特定の健康効果(例えば、腸内フローラ改善に特化したプレバイオティクス効果)を持つココアファイバーの研究が進むでしょう。また、食品分野に留まらず、医薬品や化粧品、さらにはバイオプラスチックの原料といった非食品分野での新規用途開発も活発化すると考えられます。パーソナライズ栄養の概念が普及する中で、個人の健康状態やニーズに合わせた食物繊維製品の一部として、ココアファイバーが活用される可能性も秘めています。

持続可能な社会の実現に向けた取り組みも、ココアファイバーの未来を形作る重要な要素です。カカオ農園における持続可能な栽培方法の推進や、加工過程でのエネルギー効率の改善、廃棄物のさらなる削減など、サプライチェーン全体での環境負荷低減が求められます。研究開発の面では、ココアファイバーが持つ未解明な健康効果、例えば免疫機能への影響や特定の疾患予防への寄与など、科学的なエビデンスの蓄積が進むことで、その価値は一層高まるでしょう。このように、ココアファイバーは、健康、環境、そして経済の多方面から注目される、将来性豊かな素材であると言えます。