リンゴ酸市場規模・シェア分析:成長動向と予測 (2025-2030年)

リンゴ酸市場レポートは、タイプ(L-リンゴ酸、DL-リンゴ酸)、グレード(食品グレード、医薬品グレード)、用途(食品・飲料、パーソナルケア・化粧品、医薬品、動物飼料)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

リンゴ酸市場の概要

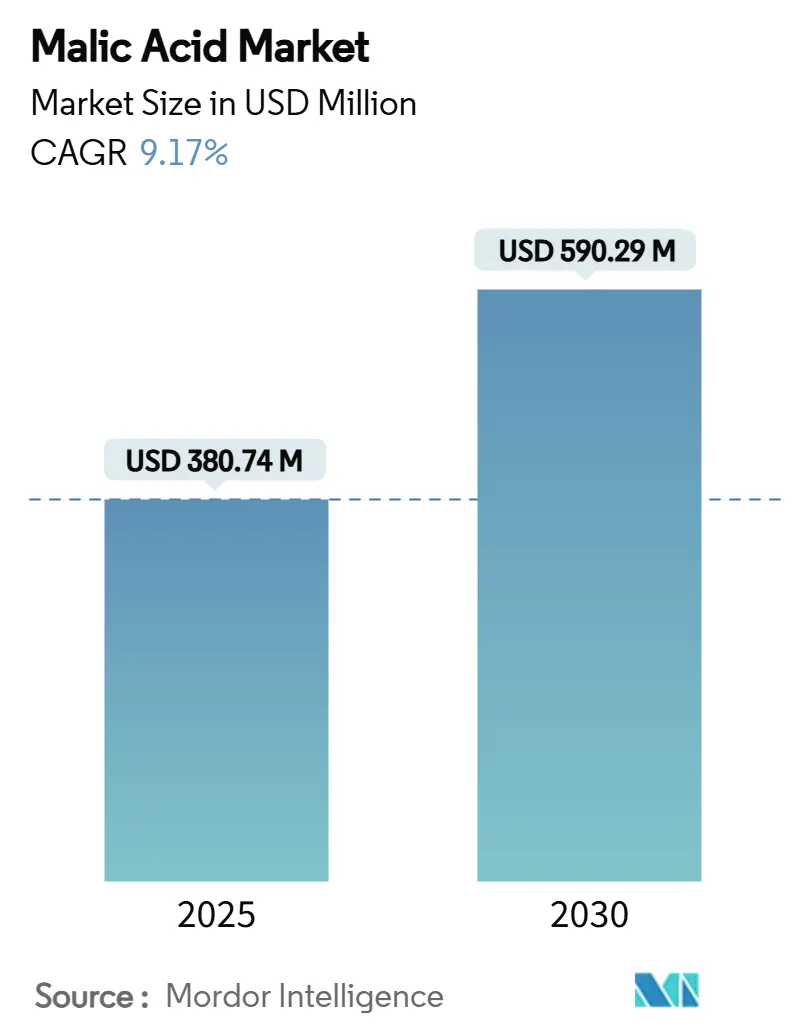

リンゴ酸市場は、2025年の3億8,074万米ドルから2030年には5億9,029万米ドルに成長し、予測期間中に年平均成長率(CAGR)9.17%を記録すると見込まれています。この市場成長は、食品、飲料、医薬品製剤における天然酸味料への需要増加、クリーンラベルのトレンド、および各地域での持続可能性要件によって推進されています。

市場のセグメンテーションと主要データ

本レポートは、リンゴ酸市場を以下の要素でセグメント化しています。

* タイプ別: L-リンゴ酸、DL-リンゴ酸

* グレード別: 食品グレード、医薬品グレード

* 用途別: 食品・飲料、パーソナルケア・化粧品、医薬品、動物飼料

* 地域別: 北米、欧州、アジア太平洋、南米、中東・アフリカ

主要な市場データは以下の通りです。

* 調査期間: 2020年~2030年

* 2025年の市場規模: 3億8,074万米ドル

* 2030年の市場規模: 5億9,029万米ドル

* 成長率(2025年~2030年): CAGR 9.17%

* 最も急速に成長する市場: アジア太平洋

* 最大の市場: 北米

* 市場集中度: 中程度

* 主要プレーヤー: Bartek Ingredients Inc.、Fuso Chemical Co., Ltd.、Tate & Lyle PLC、Jungbunzlauer Suisse AG、Anhui Sealong Biotechnology

市場分析の概要

DL-リンゴ酸は、費用対効果の高い化学合成プロセスにより市場をリードしていますが、発酵によって生産されるL-リンゴ酸は、生産規模の拡大と歴史的な価格差の縮小により、大きな市場シェアを獲得しています。米国食品医薬品局(FDA)のGRAS(一般的に安全と認められる)ステータスやEUでの無制限承認を含む確立された規制枠組みが、製品の採用を促進しています。北米およびアジア太平洋地域での生産能力拡大は、サプライチェーンの安定性と回復力を高めています。市場構造は、バルク供給におけるグローバルメーカーの統合されたリーダーシップと、特殊用途に焦点を当てる新興バイオテクノロジー企業によって特徴付けられており、リンゴ酸産業で市場シェアを獲得するためには、運用効率と製品多様化の両方が不可欠な要素となっています。

主要なレポートのポイント

* タイプ別: DL-リンゴ酸が2024年の市場の71.20%を占め、L-リンゴ酸は2030年までに年平均成長率11.50%で成長すると予想されています。

* グレード別: 食品グレードが2024年の収益の82.47%を占め、医薬品グレードは2025年から2030年にかけて最高の年平均成長率10.23%を記録する見込みです。

* 用途別: 食品・飲料が2024年に51.62%のシェアを獲得し、医薬品セグメントは2030年までに年平均成長率10.52%で上昇すると予測されています。

* 地域別: 北米が2024年のリンゴ酸市場で38.48%のシェアを占め、アジア太平洋地域は2030年までに最速の年平均成長率9.48%を示すと予測されています。

世界のリンゴ酸市場のトレンドと洞察

市場の推進要因

1. クリーンラベルおよび天然食品添加物への需要の急増:

消費者が成分リストを精査し、自然で認識可能な成分を求めるため、クリーンラベルの取り組みが食品配合戦略を再構築しています。リンゴ酸は、合成酸味料の代替として採用が増加しており、FDAのGRASステータスとリンゴやサクランボなどの果物における天然の存在が、消費者の自然添加物への好みに合致しています。欧州の規制(指令95/2/EC)は、多くの合成添加物がより厳格な管理に直面するのとは異なり、ほとんどの食品カテゴリーでリンゴ酸の使用を特定の制限なしに許可しています。2024年の国際食品情報評議会(IFIC)の報告によると、米国消費者の26%が「健康食品」を主に「天然」と定義しており、これは天然で透明なラベルに対する明確な好みを裏付けています。

2. 飲料および菓子製品の世界的な消費量の増加:

世界の飲料市場の拡大、特に新興経済国での拡大が、リンゴ酸の需要を増加させています。メーカーは、その費用対効果、強化されたフルーツフレーバー特性、およびクエン酸と比較して優れた溶解性のために、この酸味料を好んでいます。低カロリーおよび無糖飲料では、リンゴ酸の酸味のあるプロファイルが甘さの減少を補い、健康志向の消費者の製品魅力を維持するのに役立ちます。菓子業界では、特にハードキャンディやグミにおいて、リンゴ酸の使用が増加しており、持続的な酸味を提供しています。FDAはハードキャンディにおけるリンゴ酸濃度を最大6.9%まで許可しています。アジア太平洋市場では、都市化と消費者の嗜好の変化が飲料および菓子消費の成長を牽引しており、UNESDAのデータによると、英国の非アルコール飲料消費量は2019年から2023年にかけて増加しています。

3. 天然酸味料への規制推進:

規制環境は、合成代替品よりも天然酸味料をますます支持しており、リンゴ酸は主要市場全体で強力な安全性プロファイルと規制上の承認を維持しています。欧州食品安全機関は、すべての動物種に対するリンゴ酸の安全性を確認し、完全飼料における最大使用レベルを1,600 mg/kgに設定しています。人間の用途は現在の規制の下で特定の制限なしに運用されています。FDAは、ほとんどの商業用途をサポートする明確な使用制限を伴うリンゴ酸のGRASステータスを維持しており、メーカーに規制上の明確性を提供しています。現在の規制枠組みは、特に発酵由来のリンゴ酸を支持しており、これは先進市場における持続可能性要件とバイオベース経済の取り組みを補完しています。

4. 低糖質/無糖食品および飲料製品の急増:

世界的な低糖質配合への移行は、甘さの削減を補いながら、従来の酸味料を超える機能的利益を提供するフレーバーエンハンサーとしてのリンゴ酸に機会を創出しています。糖尿病や肥満に関する健康上の懸念から、メーカーや消費者は添加糖の少ない製品を選択するようになっています。2024年の国際糖尿病連合(IDF)の報告によると、世界中で5億8,900万人の成人(20~79歳)が糖尿病を患っており、この健康負担により、リンゴ酸が添加糖なしで味の質を維持する低糖質食品および飲料の需要が増加しています。医薬品業界における無糖製剤への重点は、液体医薬品や栄養補助食品の香料およびpH調整剤として機能する医薬品グレードのリンゴ酸の需要を増加させています。

市場の抑制要因

1. 代替酸味料からの激しい競争:

クエン酸の確立された市場地位と大量用途におけるコスト優位性は、リンゴ酸の価格設定と市場シェア拡大に持続的な競争圧力を生み出しています。米国国際貿易委員会の分析によると、食品および飲料用途においてクエン酸とリンゴ酸の間にはかなりの代替性があり、クエン酸はより大規模な生産と確立されたサプライチェーンから恩恵を受けています。酒類や特定のフレーバープロファイルが要求される特殊用途では、酒石酸との競争が激化し、リンゴ酸のプレミアムセグメントへの浸透を制限しています。乳酸や酢酸を含む代替有機酸は、保存用途で市場シェアを争っており、それぞれがリンゴ酸の特定の用途における価値提案に挑戦する独自のコストパフォーマンスプロファイルを提供しています。

2. 絶え間ない価格競争による業界マージンの圧迫:

従来のリンゴ酸生産における無水マレイン酸などの原材料コストの変動は、マージン圧力を生み出し、競争ダイナミクスを激化させ、生産者の価格設定の柔軟性を制限しています。生産コストは化学合成と発酵法の間で大きく異なります。発酵ベースの生産は、豊富な再生可能な原料がある地域ではコスト優位性を提供しますが、短期的な収益性に影響を与える多額の設備投資が必要です。世界の生産能力がアジア太平洋地域に集中していることは、大規模生産者に有利な価格ダイナミクスを生み出し、同様の規模の経済を達成できない小規模な専門メーカーに課題を突きつけています。

セグメント分析

* タイプ別: DL-リンゴ酸がコスト効率により優位を維持

DL-リンゴ酸は、2024年に市場シェアの71.20%を占めています。これは、確立された化学合成プロセスが、大量用途向けに一貫した品質と競争力のある価格を提供するためです。L-リンゴ酸は、2030年までに年平均成長率11.50%で最高の成長率を示しており、主にプレミアム用途や医薬品製剤における天然成分への需要増加が要因です。この成長率の差は、天然およびバイオベースの成分を支持する市場トレンドと一致しており、L-リンゴ酸は人間の代謝における天然の存在から恩恵を受けています。

* グレード別: 食品グレードが医薬品の成長の中でリーダーシップを維持

食品グレードのリンゴ酸は、2024年に市場シェアの82.47%を占めています。これは、飲料、菓子、加工食品における風味増強剤およびpH調整剤としての広範な使用によるものです。医薬品グレードの用途は、2030年までに年平均成長率10.23%で成長しており、医薬品製剤、栄養補助食品、化粧品への採用増加が牽引しています。この高い成長率は、リンゴ酸が食品用途を超えて、特にpH緩衝特性と生体適合性が特定の利点を提供する医薬品製剤において、その役割を拡大していることを反映しています。

* 用途別: 食品・飲料がリードし、医薬品が加速

食品・飲料セグメントは、2024年に51.62%のシェアで市場をリードしています。これは、飲料、菓子、加工食品など、多様な製品カテゴリーにおける風味増強とpH制御におけるリンゴ酸の確立された役割によるものです。このセグメント内で、飲料は最大の用途分野であり、リンゴ酸の優れた溶解性と風味増強特性が、低カロリーおよび無糖製剤で特に価値があるため、恩恵を受けています。医薬品は、2030年までに年平均成長率10.52%で最も急速に成長している用途として浮上しており、リンゴ酸の生体適合性と機能的特性が製剤上の利点を提供する医薬品製剤、栄養補助食品、化粧品での使用拡大を反映しています。

地域分析

* 北米: 2024年に世界のリンゴ酸市場の38.48%のシェアを占めています。この優位性は、確立された食品加工産業、厳格なクリーンラベル規制、および天然成分に対する消費者の嗜好に起因しています。FDAのGRASステータスと明確な使用ガイドラインは、メーカーと製剤業者に規制上の確実性を提供しています。

* アジア太平洋: 2030年までに年平均成長率9.48%で最高の成長率を示しています。この成長は、工業化、都市化、および加工食品・飲料の需要を押し上げる可処分所得の増加によるものです。中国とインドは、中産階級人口の増加がリンゴ酸を含む包装食品および飲料の消費を増加させるため、大きな市場潜在力を示しています。

* 欧州: 厳格な食品安全規制、持続可能性要件、および天然成分に対する消費者の需要により、強力な市場プレゼンスを維持しています。EU指令95/2/ECは、食品用途におけるリンゴ酸の使用に関する包括的なガイドラインを提供しています。

* 南米および中東・アフリカ: 食品加工産業の拡大と天然成分に対する消費者の意識の高まりを通じて成長機会を持つ発展途上市場を表していますが、北米、欧州、アジア太平洋と比較して現在の市場シェアは小さいです。

競争環境

リンゴ酸市場は中程度の統合を示しており、確立されたメーカーと新興のバイオテクノロジー企業が競争環境を形成しています。Bartek Ingredients、Tate & Lyle、Jungbunzlauerなどの主要生産者は、垂直統合、規模の経済、および食品グレードと医薬品グレードセグメントでの製品差別化を通じて市場地位を維持しています。主要な市場プレーヤーには、Bartek Ingredients Inc.、Fuso Chemical Co., Ltd.、Tate & Lyle PLC、Jungbunzlauer Suisse AG、Anhui Sealong Biotechnologyが含まれます。業界は持続可能な生産方法への移行を進めており、企業はバイオベース成分への需要増加に対応し、化学合成と比較して環境への影響を低減するために発酵技術に投資しています。Jungbunzlauerのカナダでの生産能力への2億米ドルの投資は、北米市場の成長への自信を反映し、グローバルサプライチェーン能力を強化しています。

最近の業界動向

* 2024年11月: NNB Nutritionは、特許取得済みのFlowTech™技術を使用して、耐湿性DL-リンゴ酸を導入しました。これにより、湿度の高い条件下での吸湿、凝集、固結という従来の課題が解決され、製品は自由流動性と安定性を維持し、ブレンドの一貫性と貯蔵効率が向上します。

* 2024年9月: Bartek Ingredientsは、オンタリオ州ストーニークリークにリンゴ酸およびフマル酸施設を完成させ、世界最大の施設となりました。この工場は同社の生産能力を倍増させ、生産単位あたりの温室効果ガス排出量を80%削減し、酸味料製造における新たな環境基準を確立しました。

* 2023年3月: Anhui Huaheng Biological Co., Ltd.は、化学合成製品に代わる環境に優しい発酵ベースのL-リンゴ酸を発売しました。同社は、年間50,000トンの生産能力を持つ新しい生産プロジェクトを開始し、食品・飲料、医薬品、化粧品、動物飼料産業に供給しています。

このレポートは、マレイン酸の世界市場に関する包括的な分析を提供しています。市場の定義、調査の前提条件、および詳細な調査範囲が導入部で明確にされており、市場の全体像を把握するための基盤が築かれています。また、信頼性の高いデータに基づいた市場分析を保証するため、採用された調査方法論についても詳細に説明されています。

エグゼクティブサマリーと市場規模の予測

本レポートのエグゼクティブサマリーでは、主要な調査結果が簡潔にまとめられています。マレイン酸の世界市場は、2025年には3億8,074万米ドルの規模に達し、2030年までには5億9,029万米ドルへと成長することが予測されています。この成長は、様々な要因によって推進されています。

市場の推進要因

市場の成長を後押しする主な要因は多岐にわたります。

1. クリーンラベルおよび天然食品添加物への需要の急増: 消費者の健康志向の高まりにより、人工添加物を避け、より自然な成分を求める傾向が強まっています。

2. 飲料および菓子製品の世界的な消費量の増加: 世界中で飲料や菓子の消費が増加しており、これらに酸味料としてマレイン酸が広く使用されています。

3. 天然酸味料への規制強化: 各国の規制当局が、食品添加物に関してより厳格な基準を設け、天然由来の酸味料の使用を推奨していることも、マレイン酸市場にとって追い風となっています。

4. 低糖・無糖食品および飲料製品の増加: 健康意識の高まりから、低糖質・無糖製品の需要が増加しており、マレイン酸はこれらの製品の風味調整に貢献しています。

5. バイオテクノロジー発酵コストの画期的な進歩: 発酵技術の進化により、マレイン酸の生産コストが削減され、市場への供給が促進されています。

6. 発酵由来の「グリーン」マレイン酸への需要の高まり: 環境に配慮した持続可能な製品への関心が高まる中、発酵プロセスで生産される「グリーン」マレイン酸が注目されています。

市場の抑制要因

一方で、市場の成長を妨げる可能性のある課題も存在します。

1. 代替酸味料との激しい競争: クエン酸やリンゴ酸など、他の酸味料との競争が激しく、市場シェアの獲得が困難な場合があります。

2. 絶え間ない価格競争による業界マージンへの圧力: 競争の激化は価格の下落を招き、業界全体の利益率に圧力をかけています。

3. 機能性化粧品におけるGRAS(一般的に安全と認められる)基準の不確実性: 機能性化粧品分野でのマレイン酸の使用に関する規制や安全基準が不明確な場合があり、市場拡大の障壁となることがあります。

4. サプライチェーンの集中リスク: 特定の地域や企業にサプライチェーンが集中している場合、地政学的リスクや災害などにより供給が不安定になる可能性があります。

サプライチェーン分析と規制・技術的展望

レポートでは、サプライチェーンの構造と効率性に関する分析、および規制環境と技術革新が市場に与える影響についても詳細に検討されています。また、ポーターのファイブフォース分析を通じて、新規参入者の脅威、買い手と売り手の交渉力、代替品の脅威、競争の激しさといった市場の競争構造が評価されています。

市場規模と成長予測(価値別)

* タイプ別: マレイン酸は主にL-マレイン酸とDL-マレイン酸に分けられます。特にL-マレイン酸は、発酵コストの画期的な進歩と、天然由来成分に対する消費者の嗜好の高まりを背景に、2030年まで年平均成長率(CAGR)11.50%で著しい成長を遂げると予測されています。

* グレード別: 食品グレードと医薬品グレードが存在します。医薬品グレード製品は、医薬品、サプリメント、化粧品メーカーが高純度材料の採用を進めていることから、2030年までにCAGR 10.23%で上昇すると見込まれています。

* 用途別: 食品・飲料(飲料、ベーカリー・菓子、食肉製品など)、パーソナルケア・化粧品、医薬品、動物飼料といった幅広い分野でマレイン酸が利用されており、それぞれの用途における市場動向が分析されています。

* 地域別: 世界市場は北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカの主要地域に区分され、詳細な分析が行われています。北米は、クリーンラベル規制の推進と高度な食品加工インフラに支えられ、世界需要の38.48%を占める最大のシェアを保持しています。

競争環境

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場ランキング分析が提供されています。Bartek Ingredients Inc.、Fuso Chemical Co., Ltd.、Tate & Lyle PLC、Jungbunzlauer Suisse AGなど、多数の主要企業のプロファイルが掲載されており、各企業のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランキング/シェア、製品・サービス、および最近の動向が詳細に記述されています。これにより、市場における主要プレーヤーの動向と競争戦略が明確に理解できます。

市場機会と将来の展望

最後に、レポートはマレイン酸市場における新たな機会と将来の展望に焦点を当てています。これにより、市場参加者は将来の成長戦略を策定するための貴重な洞察を得ることができます。

以上が、マレイン酸市場に関するレポートの主要なポイントの要約です。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 クリーンラベルおよび天然食品添加物の需要急増

- 4.2.2 飲料および菓子製品の世界的な消費量の増加

- 4.2.3 天然酸味料への規制強化

- 4.2.4 低糖/無糖食品および飲料製品の急増

- 4.2.5 バイオテクノロジー発酵コストの画期的な進歩

- 4.2.6 発酵由来の「グリーン」リンゴ酸の需要

-

4.3 市場抑制要因

- 4.3.1 代替酸味料との激しい競争

- 4.3.2 絶え間ない価格競争による業界マージンの圧迫

- 4.3.3 機能性化粧品におけるGRAS(一般的に安全と認められる)制限の不確実性

- 4.3.4 サプライチェーン集中リスク

- 4.4 サプライチェーン分析

- 4.5 規制および技術の見通し

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 タイプ別

- 5.1.1 L-リンゴ酸

- 5.1.2 DL-リンゴ酸

-

5.2 グレード別

- 5.2.1 食品グレード

- 5.2.2 医薬品グレード

-

5.3 用途別

- 5.3.1 食品および飲料

- 5.3.1.1 飲料

- 5.3.1.2 ベーカリーおよび菓子

- 5.3.1.3 食肉製品

- 5.3.1.4 その他

- 5.3.2 パーソナルケアおよび化粧品

- 5.3.3 医薬品

- 5.3.4 飼料

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 南アフリカ

- 5.4.5.4 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場ランキング分析

-

6.4 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)}

- 6.4.1 Bartek Ingredients Inc.

- 6.4.2 Fuso Chemical Co., Ltd.

- 6.4.3 Tate & Lyle PLC

- 6.4.4 Jungbunzlauer Suisse AG

- 6.4.5 Anhui Sealong Biotechnology

- 6.4.6 Thirumalai Chemicals Ltd.

- 6.4.7 Polynt-Reichhold Group

- 6.4.8 Yongsan Chemicals, Inc.

- 6.4.9 Changmao Biochemical Engineering

- 6.4.10 Isegen South Africa (Pty) Ltd.

- 6.4.11 Pengnuo Chemicals

- 6.4.12 Miles Chemical Co.

- 6.4.13 AHB Global

- 6.4.14 Cargill, Incorporated

- 6.4.15 Anmol Chemicals

- 6.4.16 H&A Canada Inc.

- 6.4.17 Changmao Biochemical Engineering

- 6.4.18 Thirumalai Chemicals Limited

- 6.4.19 The Chemical Company

- 6.4.20 Kraft Chemical Company

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

リンゴ酸は、化学式C4H6O5で表される有機酸の一種であり、ヒドロキシコハク酸とも呼ばれます。その名の通り、リンゴをはじめとする多くの果実、特に未熟な果実に豊富に含まれており、ブドウ、サクランボ、プラムなどにも見られます。生体内では、クエン酸回路の中間体として重要な役割を果たしており、エネルギー代謝に深く関与しています。無色透明の結晶性固体で、水に溶けやすく、特有の爽やかで持続性のある酸味を持つことが特徴です。

リンゴ酸には、光学異性体としてL-リンゴ酸、D-リンゴ酸、そして両者の等量混合物であるDL-リンゴ酸が存在します。天然に存在するリンゴ酸はほとんどがL-リンゴ酸であり、生体内で代謝されるのもこのL体です。L-リンゴ酸は、食品添加物として使用される場合、より自然な酸味として評価されます。一方、D-リンゴ酸は天然にはほとんど存在せず、主に化学合成の副産物として生成されることがあります。DL-リンゴ酸は、化学合成によって製造される際に得られるラセミ体であり、工業的に広く利用されています。食品用途では、L-リンゴ酸が好まれる傾向にありますが、DL-リンゴ酸も酸味料として広く用いられています。

リンゴ酸の用途は多岐にわたります。最も主要な用途は食品産業における酸味料としての利用です。飲料、特にジュース、炭酸飲料、スポーツドリンクにおいて、爽やかな酸味と風味の向上に貢献します。クエン酸と比較して、リンゴ酸はよりまろやかで持続性のある酸味を与えるため、製品の味に深みと複雑さをもたらします。また、キャンディ、グミ、ジャム、ゼリーなどの菓子類、さらにはパンや加工食品のpH調整剤、品質保持剤、酸化防止剤としても利用されます。食品の風味を向上させるだけでなく、微生物の増殖を抑制し、保存性を高める効果も期待されます。

食品産業以外では、医薬品や化粧品の分野でも利用されています。化粧品では、アルファヒドロキシ酸(AHA)の一種として、角質除去作用や肌のターンオーバー促進効果が期待され、ピーリング剤やスキンケア製品に配合されます。また、pH調整剤や保湿剤としても機能します。医薬品としては、うがい薬や歯磨き粉の成分として、口腔内のpHバランスを整える目的で使用されることがあります。さらに、工業分野では、金属の洗浄剤やキレート剤として、あるいは合成樹脂の原料としても利用されることがあります。

リンゴ酸の製造技術には、主に化学合成法と発酵法があります。化学合成法では、マレイン酸を原料として水和反応させることでDL-リンゴ酸が製造されます。この方法は比較的コスト効率が高く、大量生産に適しています。一方、発酵法では、酵母や細菌などの微生物を用いて糖蜜やグルコースなどの糖類からL-リンゴ酸を生産します。この方法は、天然由来のL-リンゴ酸を生産できるため、環境負荷が低く、持続可能な製造方法として注目されています。特に、近年ではバイオテクノロジーの進展により、発酵法の生産効率が向上し、より経済的にL-リンゴ酸を供給できるようになっています。精製技術としては、結晶化、イオン交換樹脂、膜分離などが用いられ、高純度のリンゴ酸が得られます。

リンゴ酸の市場背景を見ると、世界的な食品加工産業の成長と、消費者の健康志向の高まりが需要を牽引しています。特に、天然由来の酸味料や、より自然な風味を求める傾向が強まる中で、L-リンゴ酸の需要が増加しています。アジア太平洋地域は、人口増加と経済発展に伴う食品消費の拡大により、リンゴ酸の主要な市場の一つとなっています。主要な供給企業は、大手化学メーカーや食品添加物メーカーであり、クエン酸、フマル酸、乳酸など他の酸味料との競合の中で、リンゴ酸独自の特性を活かした製品開発が進められています。

将来展望としては、リンゴ酸の用途はさらに拡大する可能性があります。医薬品分野では、新たな薬効成分としての研究や、ドラッグデリバリーシステムへの応用が期待されています。また、バイオプラスチックの原料としての可能性も探られており、持続可能な社会の実現に向けた素材として注目されています。製造技術においては、発酵法のさらなる効率化とコストダウンが課題であり、遺伝子組み換え技術や合成生物学の進展が、より環境に優しく経済的な生産を可能にするでしょう。消費者の天然・オーガニック志向は今後も続くと予想され、バイオマス由来のL-リンゴ酸の需要は一層高まる見込みです。一方で、原料コストの変動や、他の酸味料との価格競争は常に存在するため、技術革新と市場ニーズへの迅速な対応が、リンゴ酸市場の成長を左右する重要な要素となるでしょう。