世界のマルチビタミングミ市場:植物由来、動物由来、合成/発酵由来(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

2030年までに、マルチビタミングミ市場規模は2025年の53億2000万米ドルから推定73億1000万米ドルへ成長し、年平均成長率(CAGR)6.57%の着実な伸びを示す見込みです。この成長は、栄養不足を効果的に補う便利で嗜好性の高い形態への需要の高まりに支えられています。特に2028年を期限とするFDAの統一表示基準順守など支援的な規制と、電子商取引を通じたアクセス拡大が市場をさらに活性化させております。

メーカー各社は、植物由来のゲル化剤を用いた製品再設計、遊離糖類の抑制、高吸収性栄養素の配合により、プレミアム価格帯の確立を進めております。加えて、責任ある栄養協議会(CRN)による規制の明確化が消費者の信頼向上に寄与しております。高齢化や多忙な親世代を中心とした人口動態の変化が、市場の裾野を広げています。サプライチェーンの混乱や糖分含有量への監視といった課題は残るものの、マルチビタミングミ市場は堅調な成長軌道を示し、ビタミン市場全体を常に上回るペースで拡大を続けています。

予防医療への意識・注目の高まり

ビタミンショップの2024年健康・ウェルネストレンドレポートによると、予防医療への移行は消費者の行動を根本的に変えつつあり、アメリカ人の55%がパンデミック後に健康状態が改善したと報告し、ウェルネス維持のために栄養補助食品を積極的に求めています。グランビア・ニュートリショナルズのデータが示すように、この予防医療への移行は特に若年層で顕著です。同レポートによれば、Z世代の43.4%、ミレニアル世代の30.9%が、従来型の錠剤よりもグミタイプのサプリメントを好んでおり、その背景には利便性、味、摂取の容易さといった要因が挙げられます。医療従事者からは、特にGLP-1薬を服用中で栄養素の吸収に課題を抱える方々にとって、栄養保険としての効果的な形態としてマルチビタミングミが推奨されるケースが増加しています。さらに、WHOの「ビタミン・ミネラル栄養情報システム」は世界的な微量栄養素欠乏症の監視を継続し、予防的サプリメント戦略の導入を支持する重要な証拠を提供しています。消費者が反応的な医療治療よりも長期的な健康維持と予防医療を優先する傾向が強まる中、この積極的な健康管理への注目の高まりが持続的な市場成長を促進すると予想されます。

製品処方の革新

処方革新は、先進的なデリバリーシステムと改良された生物学的利用能技術の優先により市場を変革しています。2024年、ネイチャーメイド社は「アドバンストマルチビタミングミ」を発表。高吸収性クエン酸マグネシウムやカルシウムを含む20種類の必須栄養素を供給します。これは標準処方に比べ総栄養素含有量が67%増加しており、栄養価向上への同社の取り組みを強調するものです。産業では、ゼラチン系からペクチン系のゲル化剤への顕著な移行が進んでおり、植物由来であること、および消費者がよりクリーンな成分を好むことから、ペクチンが最も広く採用される選択肢として台頭しています。さらに、ネイチャーズウェイ社が天然の植物由来甘味料を使用しながら魅力的な風味プロファイルを維持したゼロシュガーグミラインを発売したように、無糖処方も勢いを増しています。マイクロカプセル化技術は、コリンなど従来配合が困難だった成分の含有を可能にし、市場をさらに推進しています。バルケムの「VitaCholine Pro-Flo」は吸湿安定性の課題を解決し、この必須栄養素の効果的な供給を保証します。こうした技術革新は、クリーンラベルと効果的な処方を求める消費者ニーズに応えるだけでなく、高価格帯の正当化も図るプレミアム製品カテゴリーの創出を牽引しています。この傾向は、製品の差別化と変化する消費者嗜好への対応に向け、産業がイノベーションに注力していることを示しています。

ソーシャルメディアとデジタルマーケティングの影響

ソーシャルメディアプラットフォームはサプリメントのマーケティング手法と認知の仕方を変革しており、特にTikTokはウェルネスブランドの認知度向上と販売促進において主導的な役割を果たしています。ゴリ・ニュートリションはTikTokで最も視聴されたウェルネスブランドトップ10に名を連ね、同プラットフォームが消費者エンゲージメントと購買選択に与える影響力を裏付けています。GNC中国は、20代消費者をターゲットに、自社製品「Vitapak」デイリー栄養パックのプロモーションに中国版TikTokであるDouyinを巧みに活用し、マルチビタミン市場で圧倒的なシェアを獲得しました。グミサプリメントの鮮やかで視覚的に魅力的な特性は、ソーシャルメディアマーケティングに非常に適しており、従来の錠剤形式を上回るエンゲージメント率を実現しています。さらに、インフルエンサーとの提携やユーザー生成コンテンツは、サプリメントマーケティングにおける信頼性を高めており、消費者は従来の広告よりも同世代の推奨を重視する傾向が強まっています。このデジタル中心の戦略は、従来の医療チャネルよりもソーシャルプラットフォームで健康製品を探索することを好む若い層に特に共感を呼び、市場参入とブランド確立の新たな道を開いています。

高齢者層への浸透拡大と高齢化人口の増加

高齢化は栄養補助食品市場の成長を牽引する重要な要因です。米国責任栄養協議会(CRN)の2023年報告書[1]が示す通り、55歳以上の消費者が栄養補助食品の最高使用率を示しています。この層は若年期と比較して身体機能の低下を自覚する傾向が強く、健康的な加齢を支える製品への需要を高めています。高齢者層では、従来型の錠剤が飲み込みにくいという加齢に伴う問題を解決するグミタイプのサプリメントが人気を集めています。これらのグミ製品は利便性を提供するだけでなく、親しみやすく楽しい摂取体験をもたらします。さらに、複数の健康課題を同時に解決する高品質な配合製品への投資意欲が高まっており、従来型の栄養素に加え、加齢に伴うニーズをサポートする特殊成分を配合した総合的なマルチビタミングミの市場機会が生まれています。世界的な高齢化が進み、高齢消費者の間で健康志向の行動がより一般的になるにつれ、こうした製品への需要は長期的な市場成長を持続させると予想されます。この人口動態の変化は、高齢化する消費者の進化するニーズに応えるため、製品形態や処方の革新の重要性を浮き彫りにしています。

高糖分含有量と健康上の懸念

歯科専門家は従来型のグミ製剤について懸念を表明しており、その高糖分含有量が虫歯やその他の口腔健康問題の主要な要因であると指摘しています。米国小児科学会は、バランスの取れた食事を摂っている子供の大半はマルチビタミンを必要とせず、グミタイプにはしばしば添加糖が含まれるため、歯科リスクを悪化させると述べています。このため医療従事者は無糖代替品の推奨を強化しており、専門家からは「グミビタミンは正当なサプリメントというよりキャンディとして認識されがち」との指摘もあります。これを受け市場では革新が加速しており、ネイチャーズウェイ社など自然由来の植物性甘味料で風味を保ったゼロシュガーグミ製品ラインを導入するブランドが増加中です。さらに世界保健機関(WHO)は、子どもの遊離糖分摂取量を1日の総カロリー摂取量の10%以下に抑えるよう推奨しており、メーカーは製品改良を迫られています。こうした糖分関連の懸念に対応できない企業は、消費者の嗜好が健康志向へ移行する中、改良された代替品やグミ以外のサプリメント形態に市場シェアを奪われるリスクがあります。

原材料の入手可能性とサプライチェーンの混乱

サプライチェーンの脆弱性は重大な運営上の課題を生み出しており、2024年のBASF火災はビタミンA、C、D、Eを含む複数のビタミンカテゴリーに影響を及ぼす供給危機を引き起こしました。ビタミンCは最も顕著な価格上昇を経験し、ビタミンB1とB3は生産量の減少と輸送費の高騰によりコスト上昇に直面しました。産業の中国サプライヤーへの依存度の高さが、これらの課題をさらに悪化させています。2025年に実施予定の新たな関税により、カナダおよびメキシコ産品のコストは25%上昇が見込まれ、中国産原料は10%の上昇が予想されます。地政学的緊張と中国における規制強化により、企業はメキシコ、インド、東南アジアなどの地域で代替調達先を模索せざるを得ません。しかしながら、これらの代替案には高い人件費や品質管理の複雑さが伴うことが多く、運営上の課題を増大させています。特に小規模メーカーは、購買力の制限や調達先の多様化不足により不均衡な影響を受け、大手企業との競争に苦戦する中で市場統合が加速する可能性があります。

セグメント分析

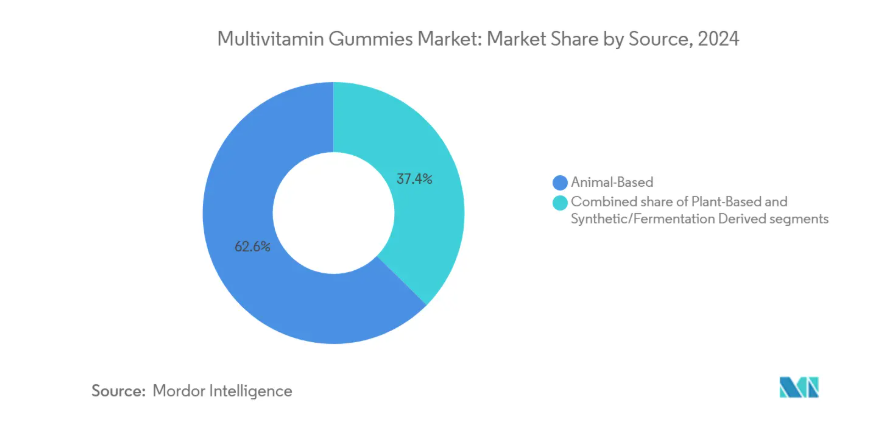

原料別:動物由来原料の優位性に植物由来原料が挑戦

2024年現在、ゼラチンの優れた食感特性と確立された製造プロセスを背景に、動物由来原料が62.59%のシェアで市場を支配しています。グミサプリメントに求められる歯ごたえのある食感を実現できる点、天然タンパク質含有量、コラーゲンの効能が相まって、ゼラチンは最適なゲル化剤として選ばれています。健康専門家は、ゼラチンベースのグミが推奨される1日当たりのコラーゲン摂取量を効果的に提供し、髪・肌・爪・腸内環境の改善をサポートすると強調しています。例えばネイチャーズバウンティ社は、女性向けマルチビタミングミに50mgのコラーゲンを配合し、動物由来製剤の栄養面と美容面の二重の利点を強調しています。このセグメントは堅牢なサプライチェーンと製造ノウハウの恩恵を受け、一貫した品質と拡張可能な生産を確保しています。しかしながら、原材料コストの上昇や植物由来代替品への消費者嗜好の高まりといった課題に直面しており、長期的な成長軌道に影響を与える可能性があります。

植物由来原料は最も急速な成長を遂げており、2030年までに年平均成長率(CAGR)8.2%が見込まれています。この成長は、ヴィーガン対応製品への消費者需要の増加とペクチン系ゲル化システムの技術進歩によって牽引されています。2024年にはペクチンが主要なゲル化剤として台頭し、新規グミ製品の55%以上で採用されています。ヴィーガングミの人気の高まりは、植物由来製品への広範な消費者シフトを反映しています。スペインのグミ専門メーカーであるNutris社は、革新的な植物由来配合で中国市場に進出し、このトレンドを活用しています。同社は機能性グミに関する15件の特許を保有し、徐放性技術の開発を進めており、この分野の革新の可能性を示しています。こうした進歩にもかかわらず、植物由来の配合には製造上の大きな課題があります。ペクチンは効果的なゲル化のために精密な温度とpH管理を必要とし、小規模生産者にとっては実施が困難な工程調整を要します。これらの課題は、この分野の急速な成長を支えるための技術的・運営上の改善の必要性を浮き彫りにしています。

エンドユーザー別:女性健康分野の焦点が現在の主導的地位を牽引

2024年、ホルモン健康、内側から美しくなる製品、生殖健康に焦点を当てたマーケティングにより、女性が市場の34.32%という圧倒的なシェアを占めています。2025年にはOLLY社が女性向け健康サプリメントシリーズを発表し、月経前症候群(PMS)緩和のためのチェストベリー・ビタミンB6・カルシウム配合「Period Hero」グミ、更年期ホルモンバランス調整用「Balanced Perimeno」を主力商品としました。ネイチャーズバウンティ社は「内側から美しく」トレンドに着目し、女性向けマルチビタミングミに50mgのコラーゲンを追加しました。この分野の高価格帯製品は、特に40歳以上の女性向けに、各ブランドが個別の生理的ニーズに応える新処方を展開する中、専門的な配合への投資意欲の高まりに支えられています。女性向けマルチビタミングミには、ビオチン、葉酸、鉄分などの栄養素が強化され、性別特有の栄養ニーズや不足に対応する傾向が強まっています。

2030年までに年平均成長率(CAGR)7.43%が見込まれる子ども向け市場は、栄養不足対策として美味しいビタミン製品を求める親層により、最も成長が著しいエンドユーザー層として浮上しています。推奨される果物・野菜摂取量を満たしていない子どもが90%以上を占める現状において、マルチビタミンがこうした栄養ギャップを埋める可能性は極めて高いと言えます。2024年にはSmartyPants社が「Kids Triple Action Immunity」グミを発表。栄養素を67%増量し、クエン酸亜鉛、ビタミンB12、エルダークラフト社製ブラックエルダーベリーエキスを配合しています。2024年には、責任ある栄養協議会(CRN)がグミサプリメントの表示ガイドラインを発表し、4歳未満の子供に対する窒息危険性の警告を強調するとともに、年齢に応じた安全表示を推奨。安全対策の強化により市場成長を後押ししました[2]。ネイチャーズバウンティはキャラクターライセンスを活用し、ディズニーやマーベルをテーマにしたグミを提供。この急成長セグメントにおけるブランド魅力を高める巧妙な戦略を示しました。

健康用途別:総合健康維持が幅広い支持を獲得

2024年現在、総合的な健康維持用途が市場を支配し、51.76%のシェアを占めています。これらの製品は多様な消費者の栄養ニーズに応える広範囲なマルチビタミン配合を提供しています。チャーチ・アンド・ドワイト社のVitafusionブランドは、新マルチビタミンライン「Power Plus」を導入しました。「パワープラス」はコリンやCoQ10を含む10種類の栄養素で1日摂取基準値100%を達成し、オールインワン栄養ソリューションを求める方々に包括的な健康サポートを提供します。この分野は幅広い消費者支持と確立された市場受容性を誇ります。特にパンデミック後は免疫サポートの重要性が急上昇し、ガム状サプリメントの主効能として免疫健康が最上位に位置づけられています。さらに、総合的な健康維持を目的とした製品設計は、メーカーが規模の経済を実現し、多様な層に響くマーケティングメッセージを構築することを可能にしております。

特に髪・肌・爪の健康分野は最も急速な成長を遂げており、2030年までに年平均成長率8.33%が見込まれております。この急成長は、「内側から美しく」というアプローチへの消費者関心の高まりと、美容製品におけるグミ形状の視覚的魅力を裏付けるものでございます。この分野は効果的なソーシャルメディアマーケティングの恩恵を受けています。グミの鮮やかで魅力的な性質は、美容中心のコンテンツやインフルエンサーとのコラボレーションと完璧に調和し、消費者エンゲージメントを高め購買を促進します。コラーゲン配合グミ製剤はこのカテゴリーで急速に人気を集めています。メーカーは現在、従来型のビタミンに加え、美容効果を約束する特殊成分を統合しています。「内側から美しく」というトレンドは単なる美観だけでなく、プレミアム価格設定の可能性も開いています。栄養と美容効果を融合した製品への投資意欲が高まっており、メーカーにとって利益率の高い見込みが生まれています。

流通チャネル別:信頼性で市場をリードする従来型薬局

2024年現在、ドラッグストアと薬局は41.13%の流通シェアを占めており、医療関連小売環境への消費者信頼と専門家による推奨の信頼性がこれを牽引しています。これらのチャネルでは、薬剤師が信頼できるアドバイザーとして、個々の健康ニーズや薬物相互作用の可能性に基づいたマルチビタミンの個別推奨を提供しています。現在、約45%の世帯がグミビタミンを利用しており、2025年までにグミがビタミン市場の3分の1を占めると予測されています。これは従来型薬局チャネルにおける大きな成長機会を示しています。さらに、薬局は確立された返品ポリシー、品質保証、即時商品入手可能性といった利点を提供しており、これらはオンラインプラットフォームでは再現が難しいものです。この分野は衝動買いや他の健康・ウェルネス製品とのクロスセリング機会にも恵まれており、マルチビタミングミメーカーにとって相乗効果のある販売経路を生み出しています。

オンライン小売チャネルは最も急速な成長を遂げており、2030年までに年平均成長率(CAGR)9.47%が見込まれ、消費者がマルチビタミングミを発見・購入する方法に根本的な変革をもたらしています。デジタルプラットフォームと消費者直販モデルが市場を再構築しており、アマゾンは特にビタミン・ミネラル・サプリメント分野でオンライン販売をリードしています。この優位性は、強力なデジタルマーケティング能力と効果的な顧客エンゲージメント戦略を有するブランドに有利な新たな競争構造を生み出しています。適切な保管と取り扱いが必要なグミサプリメントは、消費者直販モデルが特に有利です。定期購入サービスや自動配送は製品の品質保証だけでなく、顧客維持率の向上にも寄与します。さらに、Amazonがサプリメント出品向けに更新した要件は競争環境を再定義しており、堅牢なコンプライアンス能力を持つ確立されたブランドを優遇すると同時に、デジタルマーケティングや顧客獲得戦略に優れた新興プレイヤーに機会を提供しています。

地域別分析

アジア太平洋地域は最も速い成長が見込まれており、2030年までに9.2%という高いCAGR(年平均成長率)が予測されています。この成長は主に、主要市場における中産階級人口の拡大、健康意識の高まり、可処分所得の増加によって牽引されています。この傾向を裏付けるように、中国国家統計局の報告によれば、中国世帯の平均年間可処分所得は2023年の39,218元から2024年には約41,300元へと上昇しています[3]。企業はこの成長を捉えるため、革新的な戦略を活用しています。例えば、GNCチャイナはTikTokの中国版であるDouyinを効果的に活用し、20代の若年層をターゲットとした日用栄養パック「Vitapak」の販売を促進。マルチビタミンカテゴリーで市場リーダーシップを確立しました。フィリピンでは妊婦向けカルシウムサプリメントに注力し、韓国では急成長する「スーパープレミアム」層に対応するため高級品「Centrum Daily Wellness Packs」を導入しています。

北米は2024年にも38.65%のシェアを維持し、最大市場としての地位を保つ見込みです。この優位性は、確立された規制枠組み、高い消費者認知度、そして強固な流通インフラによって支えられています。アマゾンを筆頭とする成熟した電子商取引プラットフォームは、既存ブランドと新興ブランド双方に効率的な市場アクセスを提供しています。北米はグミサプリメントの革新においても主導的立場にあり、ストロベリーとオレンジが最も人気のあるフレーバーである一方、ライムやパッションフルーツといった新たな選択肢も注目を集めています。食品表示規制に関するFDAの統一遵守期限である2028年1月1日は、確立された製造業者にとって有益な標準化された環境を創出すると予想されますが、これらの要件に対応しようとする中小規模の事業者にとっては課題となる可能性があります。

ヨーロッパは成熟した安定した市場であり、高齢化と健康意識の高まりが成長を牽引しています。一方、南米アメリカおよび中東・アフリカ地域は、経済発展と医療意識の向上により有望な新興市場として台頭しています。BASF工場火災のような事象が世界的なビタミン供給を混乱させたように、グローバルサプライチェーンの相互依存性は明らかです。この事例は、サプライチェーンのレジリエンスを確保する上で、調達先の多様化戦略と地域市場の相互依存性が重要であることを浮き彫りにしています。

競争環境

マルチビタミングミ市場は中程度の分散状態にあり、数多くの地域およびグローバル企業が、製品革新、フレーバーの多様性、ターゲットとする健康効果などの要素で競合しています。市場を支配するリーダーが存在しないため、新規参入企業やニッチブランドが地位を確立する機会が生まれています。市場における主要企業には、バイエルAG、チャーチ・アンド・ドワイト社、大塚製薬株式会社(ネイチャーメイド)、ゴリ・ニュートリション社、ユニリーバ社(スマートパンツ・ビタミンズ)などが挙げられます。各社は戦略的提携、著名人起用、クリーンラベル処方などの戦略を駆使し競争優位性を獲得しています。この分散した市場構造は、継続的な製品革新を促進し、地域横断的な価格競争力を育んでいます。

パーソナライズド栄養分野は大きな成長機会を秘めており、Grüns Supplementsのような新興ブランドが、消費者直販モデルと世界60カ国から調達した原料を配合した包括的なホールフード処方により、従来型の実践に革新をもたらしています。デジタルネイティブブランドはソーシャルメディアマーケティングや定期購入サービスを活用して既存企業に挑戦する一方、伝統的な製薬会社は買収や新製品投入を通じて存在感を拡大しています。こうした動きが市場の競争構造を再構築しつつあります。

FDA(米国食品医薬品局)の厳格な表示要件やAmazonのサプリメント掲載方針の改定といった規制変更は、堅牢なコンプライアンス・規制対応能力を有する企業に競争優位性をもたらしています。専任リソースを有する大手企業は、こうした変化への適応においてより有利な立場にあります。さらに、よりクリーンで持続可能な製品を求める消費者需要が、製造プロセスの革新を推進しています。植物由来のゲル化剤の使用や無糖処方の採用といった差別化要素は、変化する消費者嗜好と持続可能性目標に沿ったものです。

最近の産業動向

- 2025年7月:MULTEEZ社はEEZ社製の新商品「マルチビタミングミパック」を発売し、製品ラインを拡充いたしました。お子様にも好評のクマ型グミスナックで、1パックあたり有機サトウキビ糖3gのみを使用しながら、7種類の必須ビタミンの1日摂取基準量を100%満たします。ブランドによれば、新製品は人工着色料不使用、非遺伝子組み換え、グルテンフリー、乳製品不使用で、美味しいストロベリースプラッシュ風味が特徴です。

- 2025年6月:Vitafusionは、人気シェフで元「Bon Appétit」ホストのブラッド・レオーネ氏との提携により、新製品「Power Plusマルチビタミン」を発売いたしました。同ブランドによれば、ストロベリーとウォーターメロン風味のグミは、ビタミンD3、E、ビオチン、葉酸を含む10種類の必須栄養素の1日摂取基準量を100%提供し、より柔らかい食感で摂取しやすくなっております。

- 2025年5月:ネイチャーメイド®ビタミンを製造するファーマバイト社は、オハイオ州ニューアルバニーに2億5000万ドルを投じた新工場を開設し、オハイオ州中部における事業拡大の重要な一歩を踏み出しました。同社によれば、新工場はネイチャーメイドのビタミングミ生産拡大に注力し、研究開発能力強化に特化した「グミ・イノベーション・センター・オブ・エクセレンス」を併設しています。

- 2024年4月:ネイチャーメイドは、人気のスポーツ「ピックルボール」に着想を得た初の限定商品「ピクルス風味マルチビタミングミ」を発売いたしました。塩味と酸味の絶妙なバランスで、健康維持を楽しくする狙いです。ブランドによれば、本品は免疫力・骨の健康・エネルギー維持をサポートする基本栄養素を、従来品と同等含有しております。

マルチビタミングミ産業レポート目次

1. はじめに

1.1 研究前提と市場定義

1.2 研究範囲

2. 研究方法論

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場推進要因

4.2.1 予防医療への意識・注目の高まり

4.2.2 製品処方の革新

4.2.3 ソーシャルメディアおよびデジタルマーケティングの影響

4.2.4 高齢化人口の増加に伴う高齢者層への浸透拡大

4.2.5 ビタミン欠乏症の有病率増加

4.2.6 Eコマースおよび小売イノベーションによる利便性の高いアクセス

4.3 市場抑制要因

4.3.1 高糖分含有量および健康への懸念

4.3.2 原材料の入手可能性とサプライチェーンの混乱

4.3.3 品質管理と製品の一貫性

4.3.4 偽造品または低品質製品

4.4 サプライチェーン分析

4.5 規制環境

4.6 技術

4.7 ポーターの5つの力分析

4.7.1 新規参入の脅威

4.7.2 購買者の交渉力

4.7.3 供給者の交渉力

4.7.4 代替品の脅威

4.7.5 競争の激しさ

5. 市場規模と成長予測(金額ベース)

5.1 原料別

5.1.1 植物由来

5.1.2 動物由来

5.1.3 合成/発酵由来

5.2 エンドユーザー別

5.2.1 子ども向け

5.2.2 男性向け

5.2.3 女性向け

5.3 健康用途別

5.3.1 総合的な健康とウェルネス

5.3.2 骨・関節の健康

5.3.3 免疫機能

5.3.4 消化器の健康

5.3.5 エネルギーと代謝サポート

5.3.6 髪・肌・爪の健康

5.3.7 その他(認知機能・メンタルヘルス、糖尿病管理、目の健康)

5.4 販売チャネル別

5.4.1 スーパーマーケット/ハイパーマーケット

5.4.2 ドラッグストア/薬局

5.4.3 オンライン小売

5.4.4 その他の販売チャネル

5.5 地域別

5.5.1 北米

5.5.1.1 アメリカ合衆国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.1.4 北米その他

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 イタリア

5.5.2.4 フランス

5.5.2.5 スペイン

5.5.2.6 オランダ

5.5.2.7 ポーランド

5.5.2.8 ベルギー

5.5.2.9 スウェーデン

5.5.2.10 その他のヨーロッパ諸国

5.5.3 アジア太平洋地域

5.5.3.1 中国

5.5.3.2 インド

5.5.3.3 日本

5.5.3.4 オーストラリア

5.5.3.5 インドネシア

5.5.3.6 韓国

5.5.3.7 タイ

5.5.3.8 シンガポール

5.5.3.9 アジア太平洋地域その他

5.5.4 南アメリカ

5.5.4.1 ブラジル

5.5.4.2 アルゼンチン

5.5.4.3 コロンビア

5.5.4.4 チリ

5.5.4.5 ペルー

5.5.4.6 南米その他

5.5.5 中東・アフリカ

5.5.5.1 南アフリカ

5.5.5.2 サウジアラビア

5.5.5.3 アラブ首長国連邦

5.5.5.4 ナイジェリア

5.5.5.5 エジプト

5.5.5.6 モロッコ

5.5.5.7 トルコ

5.5.5.8 中東・アフリカその他

6. 競争環境

6.1 市場集中度

6.2 戦略的動向

6.3 市場シェア分析

6.4 企業プロファイル(グローバル概要、市場レベル概要、中核セグメント、入手可能な財務情報、戦略情報、主要企業の市場順位・シェア、製品・サービス、最近の動向を含む)

6.4.1 Bayer AG (One-A-Day, Flintstones)

6.4.2 Church & Dwight Co. Inc.

6.4.3 Otsuka Pharmaceutical Co., Ltd. (Nature Made)

6.4.4 Goli Nutrition Inc.

6.4.5 Unilever Plc (SmartyPants Vitamins)

6.4.6 Nestle S.A

6.4.7 Hero Nutritionals

6.4.8 Olly PBC

6.4.9 Life Science Nutritionals

6.4.10 VIRC Nutritionals

6.4.11 Jamieson Wellness

6.4.12 THG Nutrition Limited (MyVitamins)

6.4.13 Natrol LLC

6.4.14 XXL Nutrition

6.4.15 Amway Corp

6.4.16 Pfizer (Centrum)

6.4.17 Zhou Nutrition

6.4.18 Funtrition

6.4.19 Makers Nutrition (Contract)

6.4.20 Chewwies

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***