植物肉市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

ヴィーガンミート市場レポートは、製品タイプ(バーガーパティ、ソーセージ・ホットドッグ、ナゲット・テンダーなど)、原料(大豆、小麦、エンドウ豆、その他)、肉の種類(赤身肉、鶏肉、その他)、流通チャネル(オン・トレード、オフ・トレード)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

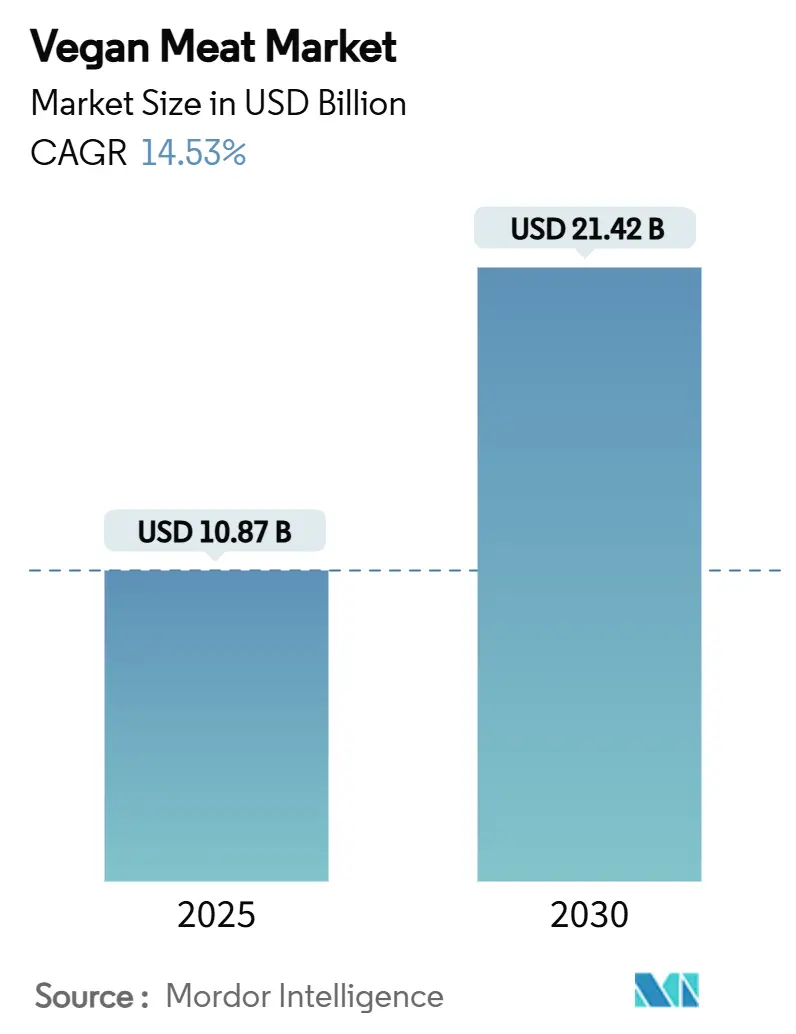

ヴィーガンミート市場は、健康意識の高まり、環境への懸念、食品加工技術の進歩に牽引され、急速な成長を遂げています。2025年には108.7億米ドルに達し、2030年には214.2億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は14.53%と見込まれています。北米が収益面で最大の市場である一方、アジア太平洋地域は量的な成長において最も速いペースで拡大しています。2024年のFDAによる表示ガイダンスのような規制の明確化は、市場の不確実性を解消し、新製品の投入と明確な主張を可能にしました。同時に、デジタルコマースの台頭は市場アクセスを民主化し、小規模ブランドが従来の棚配置にかかる高額な費用なしに、ニッチな消費者層を開拓できるようになっています。これらの動向が相まって、ヴィーガンミート市場は今後5年間で2倍以上に拡大する競争的かつ機会に満ちた状況を呈しています。

主要なレポートのポイント

* 製品タイプ別: バーガーパティが2024年にヴィーガンミート市場シェアの35.27%を占め、主導的な地位を確立しています。一方、シーフード代替品は2030年までに12.82%の最速CAGRを記録すると予測されています。

* 原料別: 大豆が2024年にヴィーガンミート市場規模の60.31%を占めましたが、エンドウ豆は2030年までに11.75%のCAGRで成長すると予測されています。

* 肉の種類別: 鶏肉代替品が2024年にヴィーガンミート市場規模の42.81%を占め、その他のセグメント(魚介類代替品を含む)は13.47%の最も高いCAGRが見込まれています。

* 流通チャネル別: スーパーマーケットとハイパーマーケットが2024年に収益シェアの49.62%を占めましたが、オンライン小売は2030年までに14.92%のCAGRで拡大しています。

* 地域別: 北米が2024年にヴィーガンミート市場規模の40.75%を占め、アジア太平洋地域は2030年までに16.40%のCAGRで最も急速に成長する地域です。

グローバルヴィーガンミート市場のトレンドと洞察

促進要因

1. 保存可能で調理済み食品への需要増加(CAGRへの影響:+2.5%): 忙しい家庭や革新的な保存方法により、常温保存可能な製品への研究開発投資がシフトしています。コールドチェーン物流の排除は流通コストを最大30%削減し、未開拓のフードデザート地域へのアクセスを可能にします。Rebellyous Foodsの連続生産ラインは、ユニットあたりのコストを90%削減し、常温保存可能なヴィーガンミート製品を経済的に魅力的なものにしています。精密発酵は、2024年にFDAが発表した安全性ガイダンスによって強化され、タンパク質の完全性を保護しながら常温での保存期間を延長します。新興市場の小売業者は、冷蔵の課題を回避できるこれらの製品を歓迎し、農村チャネルへの浸透を深めています。利便性、コスト削減、インフラ要件の緩和が相まって、保存可能製品はヴィーガンミート市場全体の構造的成長の原動力となっています。

2. 低カロリー食への消費者の傾倒(CAGRへの影響:+1.8%): 世界的な健康意識の高まりにより、消費者は体重管理と全体的な健康を促進する低カロリーの選択肢をますます重視しています。大豆、エンドウ豆、小麦などの植物性タンパク質から作られたヴィーガンミート製品は、動物由来の製品と比較して、通常、カロリーが少なく、飽和脂肪が少ないという特徴があります。この魅力的な栄養プロファイルは、味やタンパク質摂取量を犠牲にすることなくカロリーを削減したい人々を引き付けています。都市部の住民や若い世代は、健康と倫理的考慮からこのトレンドを特に主導しており、フレキシタリアンまたは完全に植物ベースの食事を採用することがよくあります。ヴィーガンミート製品の主流小売およびフードサービスチャネルでの入手可能性と多様な提供は、この食生活の変化をさらに後押しし、これらの低カロリーの植物ベースの代替品を日常の食事に統合することを簡素化しています。

3. 自然でクリーンラベル食品への需要増大(CAGRへの影響:+1.2%): 世界の消費者は、人工添加物、保存料、合成成分を避け、シンプルで認識可能な成分を含む製品をますます求めるようになっています。この傾向は植物ベースのセクターで特に顕著です。ヴィーガンミートブランドは、クリーンラベル運動を反映して、天然、非GMO、最小限に加工された成分を強調するように製品を再配合しています。透明な表示、倫理的な調達、持続可能性の主張は、購入決定を形成し、健康志向で環境意識の高い消費者の間で信頼とブランドロイヤルティを育んでいます。消費者の78%が人工添加物を避けているという調査結果もあり、企業はより認識可能な成分へと配合を転換しています。

4. ヴィーガン食品を再構築する先進技術の採用(CAGRへの影響:+0.9%): 高水分押出成形、精密発酵、細胞農業などの技術は、動物由来の肉の食感、風味、栄養プロファイルを密接に模倣した植物ベースの肉を製造することを可能にしています。人工知能とデータ駆動型配合は、変化する消費者の好みに合わせた製品開発を加速させます。酵素工学とバイオテクノロジーは、新しい持続可能なタンパク質源への道を開きます。さらに、食品加工と保存の革新は、人工添加物を最小限に抑えることでクリーンラベル運動を支援しつつ、保存期間と安全性を向上させます。3Dプリンターは現在、植物性タンパク質と植物性脂肪を層状に重ねて筋肉の筋を再現し、ホールカットの代替品を商業的に実現可能にしています。

5. 強化・機能性食品飲料への消費者嗜好の高まり(CAGRへの影響:+0.6%): 消費者は、単なる栄養を超えて、特定の健康上の利点を提供する食品や飲料を求めています。ヴィーガンミート製品は、ビタミンB12、鉄、オメガ3脂肪酸などの必須栄養素を強化することで、この需要に応えることができます。

6. 政府の支援政策と関連団体の増加(CAGRへの影響:+0.4%): 多くの政府や非営利団体は、植物ベースの食生活を促進するための政策やイニシアチブを導入しています。これには、研究開発への資金提供、植物ベースの食品の健康上の利点に関する公共教育キャンペーン、持続可能な食品システムの支援などが含まれます。

抑制要因

1. 穀物インフレによる鶏肉・豚肉との価格差拡大(CAGRへの影響:-1.5%): 大豆、エンドウ豆、小麦などの主要な植物ベースの原料のコスト上昇は、穀物インフレを加速させ、ヴィーガンミートの生産コストを押し上げています。このコスト上昇により、従来の鶏肉や豚肉と価格を合わせることがメーカーにとってますます困難になっています。多くの市場で、植物ベースの肉は動物ベースの肉の最大2倍の価格で販売されることがあり、特に鶏肉や豚肉の代替品でその差が顕著です。この継続的な価格差は、価格に敏感な消費者、特に発展途上国で購買意欲を削いでいます。

2. リピーターにおける味・食感の飽き(CAGRへの影響:-0.8%): 多くの消費者は、植物ベースの代替品に対する満足度が時間とともに低下していると報告しており、これは世界のヴィーガンミート市場にとって増大する制約となっています。最初の好奇心、健康、持続可能性の動機が消費者をヴィーガンミートを試すように促しますが、リピーターはこれらの代替品が従来の動物ベースのタンパク質の味、ジューシーさ、口当たりに完全に一致しないと感じることがよくあります。

3. 複数のEU/米国州における「肉」表示禁止がマーケティングを阻害(CAGRへの影響:-0.7%): 欧州連合(EU)や米国の一部の州では、植物ベースの製品に「肉」という用語を使用することを禁止する規制が導入されています。これらの表示禁止は、ヴィーガンミート製品のマーケティングと消費者の認識に大きな課題をもたらします。

4. サプライチェーンとスケーラビリティの問題(CAGRへの影響:-0.5%): ヴィーガンミート市場の急速な成長は、サプライチェーンとスケーラビリティに関する課題を浮き彫りにしています。植物ベースのタンパク質源の調達、加工、流通には、従来の肉製品とは異なる専門的なインフラと専門知識が必要です。

セグメント分析

* 製品タイプ別:バーガーパティが優位性を主張、シーフード代替品が加速

2024年、バーガーパティはヴィーガンミート市場の35.27%を占め、カテゴリーのエントリーポイントとしての地位を確立しました。その優位性は、幅広い魅力、多様性、小売およびフードサービスにおける強力な存在感に由来します。主要なファストフード企業が植物ベースのバーガーを導入し、その認知度と受容性を高めています。

シーフード代替品は、現在の売上高のごく一部に過ぎませんが、2030年までに12.82%のCAGRで成長しており、ヴィーガンミート市場内で最も急速に成長している製品グループとなっています。過剰漁獲と持続可能性に対する消費者の意識の高まりにより、アレルゲンフリーの植物ベースのシーフードに対する需要が高まっています。

* 原料別:大豆がリーダーシップを維持、エンドウ豆が軌道を強化

大豆は2024年にヴィーガンミート市場規模の60.31%を占めました。これは、その完全なアミノ酸プロファイル、機能的な多様性、確立されたサプライチェーンによるものです。多国籍企業は何十年にもわたる加工ノウハウを享受しており、ユニットエコノミクスを競争力のあるものに保っています。

エンドウ豆は11.75%のCAGRを記録しており、アレルゲンフリーのイメージと好ましいライフサイクル分析から恩恵を受けています。カナダとフランスの新しい湿式分画プラントは、生産量を増やし、抽出コストを削減し、大豆との価格差を縮めています。

* 肉の種類別:鶏肉が優位、魚介類が将来の成長を牽引

2024年、鶏肉代替品はヴィーガンミート市場の42.81%を占め、食生活における鶏肉の世界的な優位性を強調しています。ナゲットやテンダーの形式は製造を簡素化し、その目標とする食感はホールマッスルではなく均質なマトリックスに似ています。

魚介類代替品を含む「その他」のセグメントは、13.47%のCAGRで成長すると予測されており、持続可能性の物語と栄養上の利点、特にオメガ3を融合させています。この成長は、海洋の持続可能性、水銀に関する懸念、ペスカタリアンおよびフレキシタリアン食への食生活の変化に対する消費者の意識の高まりによって促進されています。

* 流通チャネル別:スーパーマーケットが販売量を確保、Eコマースが速度を構築

2024年、スーパーマーケットとハイパーマーケットは総収益の49.62%を占め、確立されたコールドチェーン物流と買い物客の肉売り場での習慣的な「比較セット」を活用しています。その広範なリーチ、多様な製品提供、消費者の信頼により、植物ベースの肉の購入における主要なチャネルとしての地位を確立しています。

オンラインストアは14.92%の堅調なCAGRを経験しており、需要の変動を平準化するD2Cボックスやサブスクリプションサービスによって牽引されています。COVID-19パンデミックによって加速されたEコマースブームは、植物ベースの製品のアクセシビリティを大幅に向上させました。

地域分析

* 北米: 2024年の世界売上高の40.75%を占めており、高所得、早期採用者の行動、表示主張を大胆にする透明な規制監督によってリードを維持しています。競争の激化は、サプライチェーンの統合と自動化によるマージン防衛を促しています。カリフォルニア、コロラド、オンタリオのフードテッククラスターは、人材と資本を供給し、技術移転を商業生産に加速させています。しかし、一部の都市部ではカテゴリーの浸透が停滞しており、未開拓の郊外や農村地域に焦点が移っています。

* アジア太平洋: 2030年までに16.40%のCAGRで成長しており、都市化、中間層の賃金上昇、西洋食文化への露出の増加によって推進されています。中国とインドの国内企業は、現地の味覚に合わせてスパイスプロファイルと価格帯を調整し、輸入依存度を圧縮しています。シンガポールの先進的な新規食品フレームワークは、多国籍企業とスタートアップの両方を引き付ける地域イノベーション回廊を育成しています。

本レポートは、世界のヴィーガンミート市場に関する包括的な分析を提供しています。市場の定義と調査範囲を明確にし、詳細な調査方法に基づいて、市場の現状、主要な推進要因と阻害要因、将来の成長予測、そして競争環境を深く掘り下げています。

市場概況では、ヴィーガンミート市場が急速に拡大していることが示されています。その成長を牽引する主な要因としては、保存が利き、すぐに食べられる食品(Ready-to-Eat Foods)への需要の増加、健康志向の高まりによる低カロリー食への消費者の関心の高まり、自然食品やクリーンラベル食品(Clean-Label Foods)への需要の拡大が挙げられます。さらに、ヴィーガン食品市場を再構築する先進技術の採用、強化食品(Fortified Food)および機能性食品・飲料(Functional Food and Beverages)に対する消費者の嗜好の増加、そして政府の支援政策や関連団体の増加も市場拡大に寄与しています。

一方で、市場の成長を阻害する要因も存在します。穀物インフレによる鶏肉や豚肉といった従来の肉製品との価格差の拡大、リピート購入者の間で続く味や食感に対する不満(fatigue)、EUおよび米国の一部の州における肉の表示規制(Meat labelling bans)がマーケティング活動を妨げている点、そしてサプライチェーンおよびスケーラビリティに関する課題が挙げられます。本レポートでは、サプライチェーン分析や規制の展望、ポーターのファイブフォース分析を通じて、これらの市場環境を多角的に評価しています。

市場規模は、2025年には108.7億米ドルに達し、2030年までには214.2億米ドルに成長すると予測されており、堅調な拡大が見込まれています。

市場は、製品タイプ、原料、肉の種類、流通チャネル、地理という複数のセグメントで詳細に分析されています。

製品タイプ別では、バーガーパティ、ソーセージ、ホットドッグ、ナゲット、テンダー、ひき肉、ミートボール、デリミートスライス、シーフード代替品、その他(ジャーキー、ベーコンなど)といった幅広い製品が対象となっています。

原料別では、大豆、小麦、エンドウ豆(Pea)などが主要な原料として挙げられます。特にエンドウ豆は、アレルゲンフリーで非遺伝子組み換え(non-GMO)の特性を持ち、大豆と同等の機能性を提供できることから人気が高まっており、2030年までに年平均成長率(CAGR)11.75%で成長すると見込まれています。

肉の種類別では、赤身肉、鶏肉、その他の代替品が分析対象です。

流通チャネル別では、オン・トレードとオフ・トレードに加えて、オンライン販売が注目されています。オンライン販売は現在では比較的小規模ですが、D2C(Direct-to-Consumer)モデルやサブスクリプションプランに牽引され、年平均成長率14.92%で急速に成長しています。

地理別では、北米が2024年の世界売上高の40.75%を占め、早期の採用と強力な小売ネットワークにより最大の収益を上げています。ヨーロッパ、アジア太平洋、南米、中東およびアフリカといった各地域についても、米国、カナダ、ドイツ、英国、中国、インド、日本、ブラジル、サウジアラビアなど主要国を含む詳細な分析が行われています。

競争環境の分析では、市場集中度、主要企業の戦略的動向、企業ランキングが評価されています。Beyond Meat Inc.、Impossible Foods Inc.、Maple Leaf Foods Inc.、Conagra Brands Inc.、Kellogg Company、Nestle S.A.、Tyson Foods Inc.、Unilever plcなど、多数の主要企業がプロファイルされており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場シェア、製品・サービス、最近の動向が詳細に記載されています。これにより、市場における競争の激しさや主要プレイヤーの動向が把握できます。

本レポートは、市場の機会と将来の展望についても深く考察しており、今後の市場発展の方向性や潜在的な成長分野を明確に示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 保存可能で調理済み食品の需要増加

- 4.2.2 低カロリー食への消費者の傾倒

- 4.2.3 自然食品およびクリーンラベル食品の需要拡大

- 4.2.4 ヴィーガン食品市場を再構築する先進技術の採用

- 4.2.5 強化食品および機能性食品・飲料に対する消費者の嗜好の高まり

- 4.2.6 政府の支援政策と関連団体の増加

-

4.3 市場の阻害要因

- 4.3.1 作物価格の高騰により鶏肉&豚肉との価格差が拡大

- 4.3.2 リピーターの間で続く味と食感の飽き

- 4.3.3 複数のEU/米国州における肉表示禁止がマーケティングを阻害

- 4.3.4 サプライチェーンとスケーラビリティの問題

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターのファイブフォース

- 4.6.1 新規参入の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給業者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 ハンバーガーパティ

- 5.1.2 ソーセージとホットドッグ

- 5.1.3 ナゲットとテンダー

- 5.1.4 ひき肉

- 5.1.5 ミートボール

- 5.1.6 デリスライス

- 5.1.7 シーフード代替品

- 5.1.8 その他(ジャーキー、ベーコンなど)

-

5.2 原料別

- 5.2.1 大豆

- 5.2.2 小麦

- 5.2.3 エンドウ豆

- 5.2.4 その他

-

5.3 肉の種類別

- 5.3.1 赤身肉

- 5.3.2 鶏肉

- 5.3.3 その他

-

5.4 流通チャネル別

- 5.4.1 オン・トレード

- 5.4.2 オフ・トレード

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 イタリア

- 5.5.2.4 フランス

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 ポーランド

- 5.5.2.8 スウェーデン

- 5.5.2.9 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 インドネシア

- 5.5.3.6 韓国

- 5.5.3.7 タイ

- 5.5.3.8 シンガポール

- 5.5.3.9 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 チリ

- 5.5.4.5 ペルー

- 5.5.4.6 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 ナイジェリア

- 5.5.5.5 エジプト

- 5.5.5.6 モロッコ

- 5.5.5.7 トルコ

- 5.5.5.8 その他の中東およびアフリカ地域

6. 競合状況

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 企業ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.4.1 ビヨンド・ミート社

- 6.4.2 インポッシブル・フーズ社

- 6.4.3 メープルリーフ・フーズ社

- 6.4.4 コナグラ・ブランズ社

- 6.4.5 ケロッグ社

- 6.4.6 ネスレS.A.

- 6.4.7 タイソン・フーズ社

- 6.4.8 ユニリーバplc

- 6.4.9 ハングリープラネット

- 6.4.10 アプトンズ・ナチュラルズ

- 6.4.11 ライトライフ

- 6.4.12 サンフェッド・ミーツ社

- 6.4.13 Vバイツ・フーズ社

- 6.4.14 トーファーキー社

- 6.4.15 エイミーズ・キッチン社

- 6.4.16 ノー・イーブル・フーズ

- 6.4.17 ハングリープラネット社

- 6.4.18 ネクストレベル・バーガーズ

- 6.4.19 ザ・ミートレス・ファーム社

- 6.4.20 ピナクル・フーズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

植物肉は、大豆、エンドウ豆、小麦、米などの植物由来のタンパク質を主原料とし、動物の肉に似た食感、風味、見た目を再現した食品の総称でございます。これは、環境負荷の軽減、動物福祉への配慮、健康志向の高まり、そして将来的な食料安全保障といった多岐にわたる社会課題への解決策の一つとして、近年世界的に注目を集めております。従来の肉製品の代替品として、その可能性は大きく広がっています。

植物肉には、その用途や加工方法によっていくつかの種類がございます。最も一般的なのは、ひき肉状に加工された「ミンチタイプ」で、ハンバーグ、ミートソース、麻婆豆腐、餃子など、幅広い料理に利用されています。これは、植物性タンパク質を粒状に加工し、肉の繊維感を再現しやすいことから、多くの製品で採用されています。次に、「スライスタイプ」は、焼肉、生姜焼き、ハム、ベーコンといった薄切り肉の代替として開発されており、より高度な食感の再現技術が求められますが、技術の進歩によりその品質は向上し続けています。さらに、「ブロックタイプ」は、唐揚げやステーキのように塊肉の食感を再現するもので、肉の筋繊維構造を模倣する技術が不可欠であり、今後のさらなる進化が期待されています。その他、ソーセージやナゲットといった「加工食品タイプ」も豊富に存在し、手軽に植物肉を取り入れられる選択肢として人気を集めております。

植物肉の用途は、家庭料理から外食産業、さらには業務用まで多岐にわたります。スーパーマーケットでは、ひき肉タイプを中心に様々な植物肉製品が販売されており、消費者は自宅で手軽にハンバーグやカレー、炒め物などに利用することができます。外食産業においては、大手ファストフードチェーンが植物肉バーガーを導入したり、レストランやカフェが植物肉を使ったメニューを提供したりするなど、その導入が急速に進んでおります。また、冷凍食品やレトルト食品、コンビニエンスストアのお弁当やお惣菜にも植物肉が使われるようになり、消費者の選択肢を広げています。さらに、学校給食や社員食堂、病院食といった業務用分野でも、健康志向やアレルギー対応、持続可能性への配慮から、植物肉の導入が検討・実施されるケースが増えております。

植物肉の製造には、高度な食品加工技術が不可欠でございます。その中核をなすのが「高水分押出成形技術」です。これは、植物性タンパク質に水分を加え、加熱・加圧しながらノズルから押し出すことで、肉の筋繊維のような複雑な構造と弾力のある食感を再現する技術です。この技術の進化により、より本物の肉に近い噛み応えやジューシーさが実現できるようになりました。また、植物肉特有の風味を抑え、肉らしい旨味やコクを付与するための「フレーバー技術」も重要です。酵母エキス、植物性油脂、香料などを組み合わせることで、肉の風味を再現し、消費者の満足度を高めています。さらに、肉の赤みや焼いた時の色合いを再現するための「着色技術」も欠かせません。ビーツやパプリカなどの植物由来の色素やカラメル色素を用いることで、視覚的な食欲をそそる製品が作られています。これらの技術は、植物肉が単なる代替品ではなく、新たな食の選択肢として受け入れられる上で極めて重要な役割を担っています。

植物肉市場の背景には、複数の要因が複雑に絡み合っています。まず、地球温暖化や水資源の枯渇といった環境問題への意識の高まりが挙げられます。畜産業は温室効果ガス排出量が多く、広大な土地や大量の水を消費するため、その環境負荷が問題視されています。植物肉は、これらの負荷を大幅に削減できる持続可能なタンパク質源として期待されています。次に、健康志向の高まりも大きな推進力です。植物肉は、一般的に動物肉に比べて低脂質、低コレステロールでありながら、高タンパク質で食物繊維も豊富に含まれるため、健康的な食生活を求める消費者にとって魅力的な選択肢となっています。また、動物福祉への関心も高まっており、畜産動物の飼育環境に疑問を持つ人々が植物肉を選ぶ傾向にあります。さらに、世界的な人口増加に伴う将来的な食料不足、特にタンパク質供給の課題解決策としても、植物肉は重要な役割を果たすと見られています。このような背景から、大手食品メーカーやスタートアップ企業が相次いで市場に参入し、技術開発と製品の多様化を加速させています。

今後の植物肉の展望は、非常に明るいものと予測されております。技術のさらなる進化により、食感、風味、栄養価の面で、より本物の肉に限りなく近い、あるいはそれを超える品質の製品が開発されるでしょう。例えば、魚介類や乳製品の代替品など、植物肉の概念がさらに広がり、多様な食品カテゴリーへと展開していく可能性もございます。また、生産技術の効率化や原料調達の最適化が進むことで、現在の課題の一つであるコスト削減が実現し、より多くの消費者が手に取りやすい価格帯での提供が可能になると考えられます。これにより、スーパーマーケットや外食産業だけでなく、学校給食や病院食といった公共性の高い分野での普及も一層加速するでしょう。一方で、消費者の理解を深め、信頼を確保するためには、栄養表示の明確化や品質基準の統一といった法規制や表示の整備も重要な課題となります。植物肉は、培養肉など他の代替タンパク質源と共存しながら、持続可能な食料システムの中核を担う存在として、私たちの食卓に欠かせないものとなっていくことが期待されます。