ココナッツシュガー市場規模・シェア分析 – 成長動向および予測 (2025年~2030年)

ココナッツシュガー市場レポートは、形態別(粉末、顆粒、シロップ/液体、ブロック、その他)、カテゴリ別(オーガニック、コンベンショナル)、用途別(ベーカリー・製菓、飲料、乳製品・冷凍デザート、栄養補助食品・サプリメント、パーソナルケア・化粧品)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

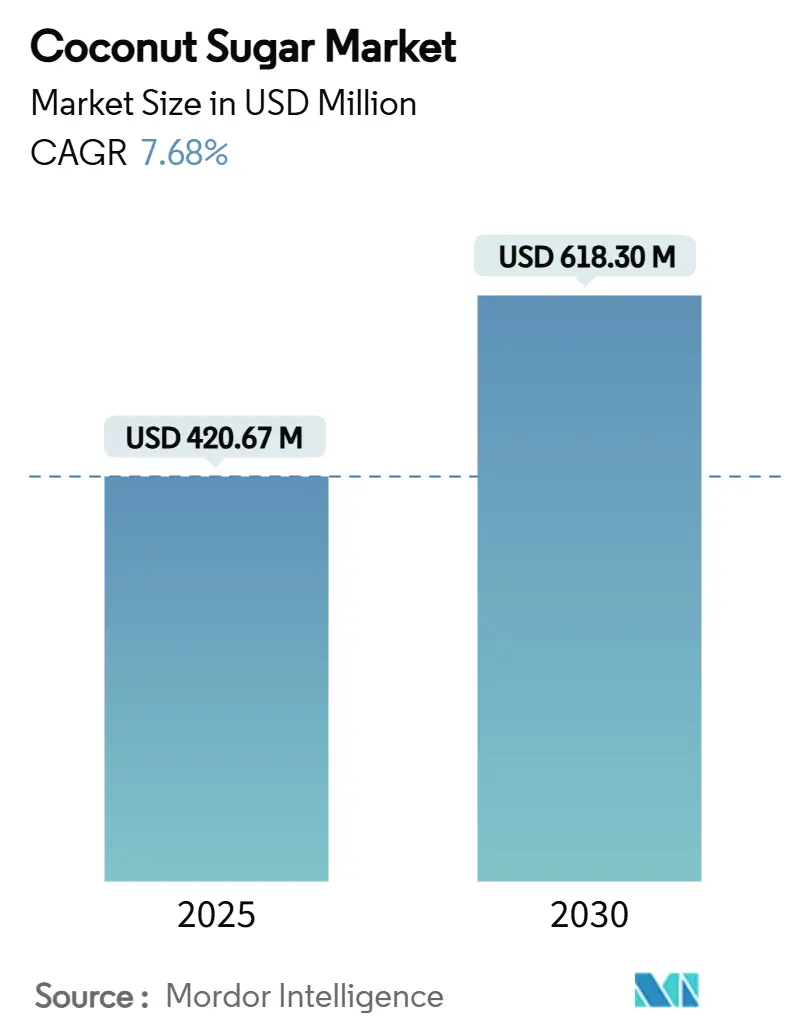

ココナッツシュガー市場は、2025年には4億2,067万米ドル、2030年には6億1,830万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は7.68%で成長すると見込まれています。この成長は、最小限の加工で製造された低GI甘味料への堅調な需要、精製糖に対する規制の強化、そして食品・飲料分野におけるプレミアム化のトレンドによって支えられています。

市場概要と主要な動向

東南アジアの生産者は、成熟したココナッツ栽培地域と、樹液採取ラインの近代化を支援する政府助成金から恩恵を受けています。世界中の配合業者は、製品の差別化を図るためにクリーンラベル認証を重視しています。自動結晶化技術や真空乾燥技術への投資は、品質のばらつきを軽減し、迅速な規模拡大を可能にしています。プレミアム小売およびフードサービスチャネル全体で、供給の安全性、トレーサビリティ、持続可能性に関するメッセージが主要な購買基準となっており、ココナッツシュガー市場の長期的な拡大を後押ししています。

主要な市場セグメントの洞察

* 形態別: 2024年には顆粒タイプが市場シェアの45.67%を占め、家庭でのベーキングや職人による菓子製造において1対1の代替品として好まれています。一方、粉末タイプは8.12%のCAGRで成長すると予測されており、飲料、乳製品、サプリメントメーカーが、素早く溶解し沈殿しない微細な粉末を求めていることが背景にあります。真空乾燥やサイクロン粉砕技術への投資は、水分管理を改善し、固化を防ぎ、保存期間を延長しています。ブロックタイプや液体タイプは東南アジア料理で文化的関連性を保ちつつ、東京やニューヨークのグルメシェフがデザートソースなどに液体ココナッツネクターを使用するなど、ニッチな需要を維持しています。

* カテゴリー別: オーガニック認証製品は、2024年に市場シェアの51.23%を占め、2030年までに9%のCAGRで成長すると予測されています。消費者がトレーサブルで農薬不使用の甘味料に対し30~50%のプレミアム価格を支払う意欲があることが、このセグメントを牽引しています。USDAの輸入証明書に固有の識別番号が義務付けられるなど、規制の強化もオーガニック市場の成長を後押ししています。

* 用途別: ベーカリー・菓子分野が2024年に38%の市場シェアを維持していますが、飲料用途は8.34%のCAGRで最も急速に成長しています。コールドブリューコーヒー、クラフトソーダ、カクテルシロップなどが、ココナッツシュガーの風味のニュアンスと低GI特性を活かしています。粉末ココナッツシュガーはプロテインシェイクに、液体タイプはモクテル(ノンアルコールカクテル)の還元剤として利用されています。乳製品や冷凍デザート、栄養補助食品、パーソナルケア製品など、幅広い分野での応用が進んでいます。

* 地域別: アジア太平洋地域は2024年に世界市場価値の51.89%を占める最大の市場であり、インドネシアとフィリピンの豊富なココナッツ生産量がこれを支えています。政府の助成金が加工ハブへの投資を促進していますが、干ばつや老木といった課題に対し、気候変動に強い品種の導入や点滴灌漑が対策として進められています。ヨーロッパは8.45%のCAGRで最も急速な拡大が見込まれており、厳格な添加物規制が天然甘味料の需要を高めています。ドイツ、フランス、オランダの小売データは、オーガニックココナッツシュガーの堅調な売上を示しています。北米市場も、USFDAが2025年1月にココナッツを主要アレルゲンリストから除外したことで、輸入量の増加が期待されています。

市場を牽引する要因

* 天然低GI甘味料への需要増加: ココナッツシュガーのグリセミック指数(GI値35)は、従来の砂糖(GI値65)よりも低く、健康志向の消費者、特に糖尿病や代謝性疾患が蔓延する先進国市場で魅力的です。フィリピンココナッツ庁はココナッツシュガーを健康製品として販売しており、カーギルの調査も低糖・無糖製品の発売が増加していることを示しています。

* ヴィーガン・植物性食生活の拡大: ヴィーガン消費者は倫理的に調達された食材に対しプレミアム価格を支払う傾向があり、ココナッツシュガー市場に大きな機会をもたらしています。SunOptaの植物性飲料の売上増加は、ココナッツ由来成分への市場需要の高まりを示唆しています。

* オーガニック認証サプライチェーンの成長: USDAの「有機認証強化規則」により、有機輸入製品に対するトレーサビリティと認証要件が厳格化されています。これにより、認証された生産者は30~50%のプレミアム価格を得ることができ、競争優位性を確立しています。

* クラフトカクテル・スペシャルティ飲料での採用: プレミアム飲料セグメントでは、ココナッツシュガーの独特の風味と天然特性が評価され、クラフトカクテルなどで採用が進んでいます。消費者の透明性と信頼性への志向が高まる中、ココナッツシュガーは高付加価値製品の原料として位置付けられています。

市場の阻害要因

* 高い生産コストと価格変動: エルニーニョ現象やココナッツの老木化によるコプラ生産量の減少は、ココナッツ由来製品の供給制約と価格高騰を引き起こしています。小規模生産者は生産能力と規模の経済に限界があり、価格変動は食品メーカーにとって課題となっています。

* 一般小売における消費者認知度の低さ: 従来の甘味料と比較してココナッツシュガーの利点に対する消費者の理解が限定的であり、プレミアム価格も普及の障壁となっています。また、C4糖やグルテンの混入など品質のばらつきが消費者の信頼を損なう可能性もあります。

* 気候変動による樹液収穫量の減少: 気候変動はココナッツの樹液収穫量に影響を与え、供給の不安定化を招く可能性があります。

* サプライチェーンにおける異物混入・汚染リスク: サプライチェーンにおける異物混入や汚染のリスクは、製品の品質と安全性を脅かす要因となります。

競争環境

ココナッツシュガー市場は、市場集中度4/10と評価され、断片化されているものの統合の余地があります。垂直統合と厳格な品質管理が主要企業の差別化要因となっており、有機協同組合との複数年契約や、異物混入を防ぐためのオンサイトクロマトグラフィー検査への投資が進められています。IoT対応の樹液流量計やブロックチェーンによるトレーサビリティプラットフォームなどの技術投資は、プレミアム製品に求められる品質保証を提供しています。ユニリーバとインドネシア国立ココナッツ研究所の協力による高収量品種の開発や、SunOptaの植物性飲料の成長による甘味料調達規模の拡大などが、戦略的な取り組みとして挙げられます。C4糖の混入問題が明らかになる中、同位体比質量分析の導入やバッチレベルの報告書公開など、品質認証と透明性が競争の重要な要素となっています。

最近の業界動向

* 2025年4月: Thai World Groupの子会社であるPhilCo Food Processing, Inc.が、ミサミス・オリエンタル州に1,740万米ドル以上のココナッツ加工施設を建設するためのPEZA登録を受けました。2026年1月から稼働開始予定で、1日あたり50万個のココナッツを処理し、2,500人の雇用を創出する見込みです。

* 2024年5月: 北部サマール州政府は、投資委員会と協力し、1日あたり60メートルトンの処理能力を持つ中規模の統合ココナッツ加工センターを設立する計画を発表しました。このプロジェクトには419万~524万米ドルの投資が必要とされており、地域のココナッツシュガー生産能力の強化を目指しています。

本レポートは、ココナッツシュガー市場に関する包括的な分析を提供しています。研究の前提条件、市場定義、および研究範囲が明確にされており、詳細な調査方法論に基づいています。

エグゼクティブサマリー

本レポートには、市場の主要な調査結果をまとめたエグゼクティブサマリーが含まれています。

市場概況

市場の全体像を提示し、以下の主要な促進要因と抑制要因を特定しています。

* 市場促進要因:

* 天然の低GI(グリセミック指数)甘味料に対する需要の増加。

* ヴィーガンおよび植物ベースの食生活の拡大。

* オーガニック認証サプライチェーンの成長。

* クラフトカクテルやスペシャルティ飲料での採用拡大。

* 東南アジアにおける樹液採取技術への投資。

* サトウキビ糖と比較したカーボンラベルの優位性。

* 市場抑制要因:

* 高い生産コストと価格変動性。

* 一般小売における消費者の認知度不足。

* 気候変動ストレスによる樹液収量の減少。

* サプライチェーンにおける異物混入・汚染のリスク。

この他、サプライチェーン分析、規制の見通し、およびポーターのファイブフォース分析(新規参入者の脅威、買い手/消費者の交渉力、供給者の交渉力、代替品の脅威、競争の激しさ)も詳細に分析されています。

市場規模と成長予測(金額ベース)

ココナッツシュガーの世界市場は、2025年には4億2,067万米ドルと評価されており、2030年までに年平均成長率(CAGR)7.68%で成長し、6億1,830万米ドルに達すると予測されています。

* 形態別: 粉末、顆粒、シロップ/液体、ブロックおよびその他に分類されます。

* カテゴリー別: オーガニックとコンベンショナル(従来型)に分けられます。オーガニック製品は、30~50%の価格プレミアム、厳格なトレーサビリティ規則、および欧州消費者の認証済み・無農薬甘味料への嗜好に支えられ、9%のCAGRでより速い成長を遂げています。

* 用途別: ベーカリー・製菓、飲料(クラフト飲料を含む)、乳製品・冷凍デザート、栄養補助食品・サプリメント、パーソナルケア・化粧品に分類されます。特に飲料分野は、クリーンラベル、低GI甘味料、独特の風味を求める配合者の増加により、8.34%のCAGRで最も急速に拡大しています。

* 地域別: 北米(米国、カナダ、メキシコ、その他)、欧州(ドイツ、英国、イタリア、フランス、スペイン、オランダ、その他)、アジア太平洋(中国、インド、日本、オーストラリア、その他)、南米、中東・アフリカに区分されます。アジア太平洋地域は、インドネシア、フィリピン、タイにおける確立された農業および加工エコシステムに支えられ、2024年の収益の51.89%を占め、世界の需要を牽引しています。

競争環境

市場集中度、戦略的動向、市場ランキング分析が提供されています。主要企業としては、Big Tree Farms、Coco Sugar Indonesia、The Coconut Company Ltd.、Madhava Natural Sweeteners、Nutiva Inc.、SOC CHEF, S.L.U.、BATA Foodなどが挙げられ、各社の概要、財務情報(入手可能な場合)、戦略情報、市場シェア、製品・サービス、最近の動向が含まれています。

市場機会と将来展望

市場の機会と将来の展望についても分析されています。

本レポートは、ココナッツシュガー市場を形態、カテゴリー、用途、および地域別に詳細に分析しており、市場の現状と将来の動向を理解するための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 天然の低GI甘味料に対する需要の増加

- 4.2.2 ヴィーガンおよび植物性食生活の拡大

- 4.2.3 有機認証サプライチェーンの成長

- 4.2.4 クラフトカクテルとスペシャルティ飲料の採用

- 4.2.5 東南アジアにおける樹液採取技術への投資

- 4.2.6 炭素ラベルがサトウキビ糖よりも優位

-

4.3 市場抑制要因

- 4.3.1 高い生産コストと価格変動

- 4.3.2 大量小売における消費者の認知度不足

- 4.3.3 気候ストレスによる樹液収量の減少

- 4.3.4 混入・汚染のサプライチェーンリスク

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 形態

- 5.1.1 粉末

- 5.1.2 顆粒

- 5.1.3 シロップ/液体

- 5.1.4 ブロックおよびその他

-

5.2 カテゴリー

- 5.2.1 オーガニック

- 5.2.2 従来型

-

5.3 用途

- 5.3.1 ベーカリーおよび菓子

- 5.3.2 飲料(クラフトを含む)

- 5.3.3 乳製品および冷凍デザート

- 5.3.4 栄養補助食品およびサプリメント

- 5.3.5 パーソナルケアおよび化粧品

-

5.4 地域

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 イタリア

- 5.4.2.4 フランス

- 5.4.2.5 スペイン

- 5.4.2.6 オランダ

- 5.4.2.7 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.5 中東およびアフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 Big Tree Farms

- 6.4.2 Coco Sugar Indonesia

- 6.4.3 The Coconut Company Ltd.

- 6.4.4 Madhava Natural Sweeteners

- 6.4.5 Nutiva Inc.

- 6.4.6 SOC CHEF, S.L.U.

- 6.4.7 BATA Food

- 6.4.8 CV. Bonafide Anugerah Sentosa,

- 6.4.9 Celebes Agricultural Corporation

- 6.4.10 Earth Circle Organics

- 6.4.11 Saudi Food Ingredients Factory

- 6.4.12 BUXTRADE GMBH

- 6.4.13 American Key Food Products

- 6.4.14 Samara Farm Indonesia

- 6.4.15 Blue Mountain Organics

- 6.4.16 Delphi Organic Gmbh

- 6.4.17 Greenville Agro Corporation

- 6.4.18 Phalada Agro

- 6.4.19 PMA Indonesia (Lewi’s Organics)

- 6.4.20 Dr. Goerg GmbH

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ココナッツシュガーは、ココヤシの花の蜜を原料として作られる天然甘味料でございます。その製法は、まずココヤシの木から採取した花蜜をゆっくりと加熱し、水分を蒸発させることで結晶化させるという、比較的シンプルな工程を経ております。精製された白砂糖と比較して、ミネラル分を豊富に含み、また独特の風味を持つことから、近年健康志向の高い消費者の間で注目を集めております。

ココナッツシュガーの製造工程は、まずココヤシのつぼみから花蜜を採取することから始まります。この花蜜は、樹液とも呼ばれ、透明で甘い液体でございます。採取された花蜜は、すぐに加熱処理され、水分が蒸発させられます。この加熱の度合いや時間によって、最終的なココナッツシュガーの色合いや風味に違いが生じます。水分が十分に蒸発すると、花蜜は濃縮され、やがて結晶化して粒状のココナッツシュガーとなります。この過程で、漂白や化学的な添加物は通常使用されず、自然な状態が保たれることが特徴でございます。

ココナッツシュガーには、明確な「種類」として分類されるものは少ないですが、製造方法や粒子の大きさ、色合いによっていくつかのバリエーションが見られます。例えば、加熱時間を短くし、より低温で処理されたものは「ローココナッツシュガー」と呼ばれ、酵素や栄養素がより多く保持されているとされています。また、粒子の大きさも、細かく粉砕されたものから、やや粗い結晶状のものまで様々で、用途に応じて使い分けられます。色合いは、薄いキャラメル色から濃い茶色まで幅があり、これは加熱の度合いによるもので、色が濃いほどカラメルのような香ばしさが強くなる傾向がございます。

ココナッツシュガーの用途は非常に多岐にわたります。最も一般的なのは、コーヒーや紅茶などの飲み物に入れる甘味料として、あるいは料理やお菓子作りの際の砂糖の代替品として使用されることです。その独特のキャラメルのような風味は、特に焼き菓子やデザートに深みとコクを与えるため、パティシエや家庭料理愛好家の間で人気がございます。また、スムージーやヨーグルトに混ぜたり、シリアルにかけるなど、日常の食生活に手軽に取り入れることができます。近年では、健康食品やオーガニック製品の原料としても広く採用されており、チョコレート、エナジーバー、グラノーラなどの加工食品にも使用されるケースが増えております。

関連技術としては、まずココヤシの花蜜を効率的かつ衛生的に採取するための技術が挙げられます。伝統的な採取方法に加え、より安全で品質の高い花蜜を得るための改良が進められています。また、花蜜を加熱・濃縮する際のエネルギー効率を高める技術や、最終製品の品質(粒度、水分含有量、微生物学的安全性など)を均一に保つための品質管理技術も重要でございます。特に、オーガニック認証やフェアトレード認証を取得するためには、生産から加工、流通に至るまでの全工程において厳格な基準を満たす必要があり、これらを支えるトレーサビリティシステムや認証技術も関連技術として挙げられます。さらに、ココナッツシュガーの機能性を活かした新たな食品開発や、他の天然甘味料とのブレンド技術なども研究されております。

市場背景としましては、世界的な健康志向の高まりがココナッツシュガーの需要を大きく牽引しております。消費者は、精製された砂糖よりも「自然由来」「未精製」「ミネラル含有」といった特徴を持つ甘味料を求める傾向にあり、ココナッツシュガーはそのニーズに合致する製品として注目されております。特に、血糖値の上昇が緩やかであるとされる低GI(グリセミックインデックス)食品としての側面が強調され、健康意識の高い層や糖尿病予備軍の方々からの関心を集めております。ただし、ココナッツシュガーも糖質であるため、摂取量には注意が必要であるという認識も広まっております。主な生産国はインドネシア、フィリピン、タイなどの東南アジア諸国であり、これらの国々では伝統的にココナッツシュガーが生産されてきました。近年では、欧米や日本市場での需要拡大に伴い、生産量が増加し、国際的な取引も活発化しております。

将来展望としましては、ココナッツシュガー市場は今後も堅調な成長が期待されます。健康志向のトレンドは一時的なものではなく、持続的な消費行動の変化として定着しつつあり、天然甘味料への需要はさらに高まるでしょう。特に、ヴィーガンやグルテンフリーといった特定の食生活を送る人々にとっても、ココナッツシュガーは魅力的な選択肢であり、これらのニッチ市場での需要拡大も見込まれます。また、液体状のココナッツシュガーシロップや、他の天然素材と組み合わせた複合甘味料など、新たな製品形態の開発も進む可能性があります。一方で、課題としては、生産地の気候変動による供給の不安定性、価格競争の激化、そして「健康的な甘味料」としての誤解を避けるための適切な情報提供が挙げられます。消費者がココナッツシュガーの特性を正しく理解し、賢く選択できるよう、生産者や販売者による啓発活動も重要となるでしょう。持続可能な生産体制の確立と、公正な取引の推進も、長期的な市場成長には不可欠な要素でございます。