マッシュルーム缶詰市場 規模・シェア分析 成長動向と予測 (2025年~2030年)

缶詰マッシュルーム市場レポートは、製品タイプ(ボタン、シイタケ、ヒラタケ、ポートベロー、モリーユおよびその他)、形態(ホール、スライス、ピース&ステム、その他)、エンドユーザー(フードサービスHoReCa、家庭/小売、食品加工産業)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東およびアフリカ)別に分類されます。市場予測は、金額(米ドル)ベースで提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

缶詰マッシュルーム市場の概要を以下にまとめます。

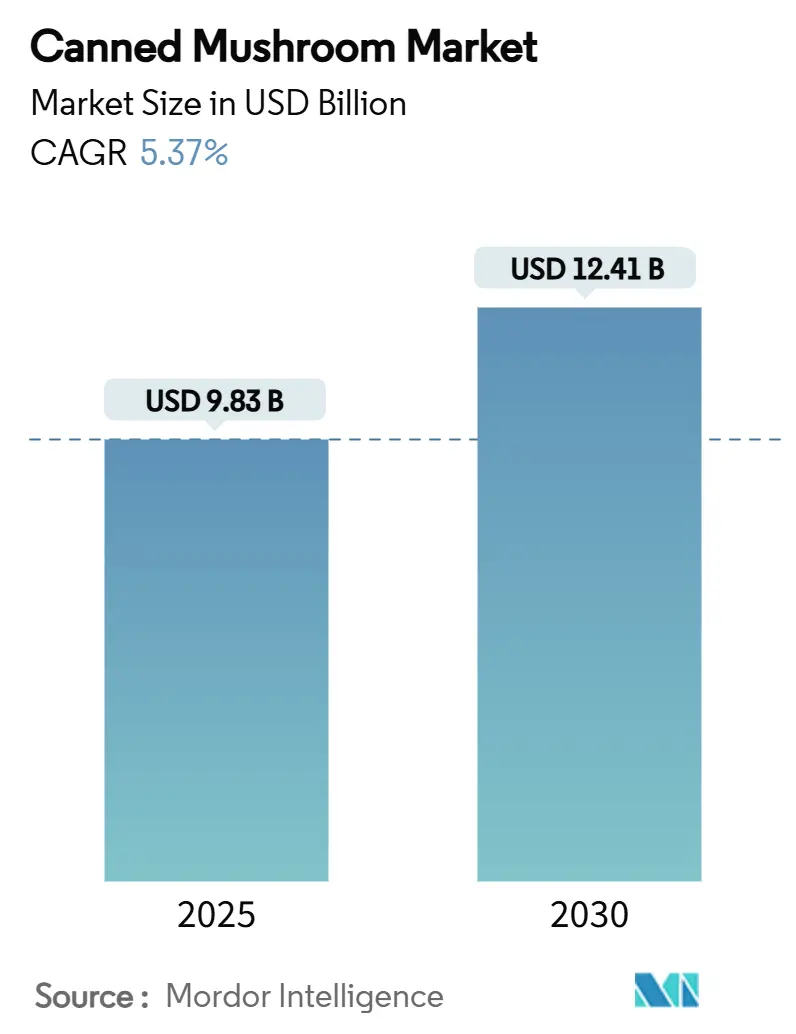

# 缶詰マッシュルーム市場の概要と動向

缶詰マッシュルーム市場は、2025年には98.3億米ドルと推定され、2030年までに124.1億米ドルに拡大し、予測期間中の年平均成長率(CAGR)は5.37%に達すると予測されています。この成長は、便利な食品への需要増加、フードサービス用途の拡大、および缶内張り技術の着実な革新によって支えられています。

一方で、欧州連合(EU)によるビスフェノールA(BPA)コーティングの禁止や、米国農務省(USDA)の有機マッシュルーム規則といった規制の変更は、コスト圧力と同時にプレミアム価格の機会を生み出しています。労働力不足や気候変動に起因する原材料の変動は、自動化と垂直統合への投資を加速させています。また、消費者の植物ベースの食生活への嗜好の高まりは、マッシュルームが多用途なタンパク質補完食品としての役割を強化し、小売およびフードサービスチャネル全体での販売量増加を後押ししています。市場の競争強度は中程度であり、新たな安全規制への準拠や、有機認証、機能性製品形態による差別化を目指す生産者間の統合の余地があります。

主要なレポートのポイント

* 製品タイプ別: ボタンマッシュルームが2024年に42.21%の市場シェアを占め、椎茸は2030年までに6.23%のCAGRで成長すると予測されています。

* 形態別: ピース&ステムが2024年に38.59%の市場シェアを占め、スライス形態は2030年までに7.04%のCAGRで成長すると予測されています。

* エンドユーザー別: 家庭/小売セグメントが2024年に54.66%の市場シェアを占め、フードサービスは2030年までに5.98%のCAGRで拡大すると予測されています。

* 地域別: アジア太平洋地域が2024年に34.07%の市場シェアを占め、ヨーロッパは2025年から2030年の間に最も速い7.25%のCAGRを記録すると予測されています。

世界の缶詰マッシュルーム市場のトレンドと洞察

市場を牽引する要因:

1. 便利な食品製品への需要増加: 現代のペースの速いライフスタイルにより、缶詰マッシュルームを含む便利な食品への需要が高まっています。米国国勢調査局によると、2024年には7,400万人を超えるミレニアル世代がこの市場成長に大きく影響を与えています。彼らの買い物習慣や、すぐに食べられる食品への嗜好が、缶詰マッシュルームの消費を増加させています。米国FDAの厳格な製造基準も消費者の信頼を高めています。

2. フードサービス産業の成長: 世界のフードサービス産業の成長は、缶詰マッシュルームの需要を増加させています。レストランやケータリング業者は、コスト効率が高く、保存が効き、一貫性のある食材を求めています。グッド・フード・インスティテュートによると、米国のフードサービス産業における植物ベースのタンパク質売上は2023年に3億600万米ドルに達し、マッシュルームはその食感と風味特性から重要な要素となっています。

3. 生鮮・冷凍品に対する長期保存の利点: 缶詰マッシュルームは長期保存が可能であり、世界の食品流通ネットワークにおいて大きな利点を提供します。現代のレトルト加工法は、栄養価と食品安全性を維持しつつ、有害な微生物を排除します。中国が2026年から缶詰食品の防腐剤を禁止する国家食品安全基準(GB 7098-2025)を施行することは、缶詰マッシュルーム製品の固有の安全性に対する信頼の高まりを示しています。

4. 植物ベースの食生活とビーガニズムの採用: 植物ベースの食生活やビーガニズムの採用は、持続可能で栄養価の高いタンパク質代替品を求める消費者の間で、缶詰マッシュルーム市場に影響を与えています。マッシュルームは、うま味、肉のような食感、タンパク質や必須アミノ酸を含む栄養プロファイルから、植物ベースの肉代替品に利用されています。ヴィーガン・ソサエティの報告によると、英国では人口の約3%がヴィーガンまたは植物ベースの食生活を送っています。

5. 缶詰・加工技術の革新: 缶詰および加工技術の革新は、製品の品質と安全性を向上させ、市場の成長を支えています。

6. 缶詰マッシュルームの料理における多様性: 缶詰マッシュルームは、その料理における多様性から、世界中で幅広い用途で利用されています。

市場を抑制する要因:

1. 生鮮・冷凍マッシュルームとの競合: 缶詰マッシュルーム市場は、生鮮および冷凍マッシュルームセグメントからの競争に直面しています。消費者は、味、食感、栄養価の観点から生鮮マッシュルームを好む傾向があります。米国農務省のデータによると、マッシュルームの一人当たり利用可能性は2022/23年に前年比7%減少しています。

2. 原材料供給の変動: サプライチェーンの混乱、労働力不足、気候パターンの変化は、缶詰マッシュルーム生産における原材料供給の安定性に大きな課題をもたらしています。ペンシルベニア州の主要生産地域では、厳格な移民政策や一時労働者の減少により、深刻な労働力不足が生じています。

3. 缶内張りにおけるBPA代替品に対する規制の監視: EUが2025年1月から食品接触材料におけるビスフェノールA(BPA)を禁止したことにより、缶コーティングおよび包装ソリューションにおける革新が加速していますが、同時に規制の監視が市場に影響を与えています。

4. 缶詰加工中の味と食感の劣化: 缶詰加工中にマッシュルームの味と食感が劣化する可能性があり、これが特にプレミアムセグメントにおいて消費者の懸念となることがあります。

セグメント分析

製品タイプ別:

ボタンマッシュルームは、その広範な栽培インフラと世界的な消費者受容により、2024年に42.21%の市場シェアを占めています。一方、椎茸は健康上の利点への認識の高まりとプレミアム市場での位置付けにより、2025年から2030年にかけて6.23%のCAGRで最も高い成長率を示しています。ヒラタケは、コスト効率の高い持続可能な生産方法により成長の可能性を秘めており、ポートベローマッシュルームは肉代替品として機能します。モリーユや特殊マッシュルームは、独特の風味と季節性から高級料理市場に対応しています。

形態別:

ピース&ステムセグメントは、そのコスト効率とフードサービス用途での汎用性から、2024年に38.59%の市場シェアを占めています。スライスセグメントは、利便性への消費者需要と調理時間および人件費削減を求めるフードサービス事業者により、2025年から2030年にかけて7.04%のCAGRで成長しています。ホールマッシュルームは、視覚的プレゼンテーションと食感が重要なプレミアム市場に対応しています。FDAは、缶詰マッシュルームの様々な形態について特定の基準を維持しており、マッシュルーム評議会の調査によると、消費者の65%がマッシュルームの調理が簡単だと考えています。

エンドユーザー別:

家庭/小売セグメントは、2024年に缶詰マッシュルーム売上の54.66%を占めています。缶詰マッシュルームは、その汎用性と長期保存性から家庭料理の必須食材としての地位を維持しています。スーパーマーケット/ハイパーマーケットを通じた広範な流通とオンライン食料品ショッピングの成長が、消費者の利便性を高めています。フードサービス部門は、ホテル、レストラン、ケータリング(HoReCa)を含み、2025年から2030年にかけて5.98%のCAGRで最も速く成長するセグメントです。この成長は、レストラン産業の回復と、缶詰マッシュルームの安定した年間供給と最小限の腐敗といった運用上の利点に対応しています。食品加工産業も、すぐに食べられる食事、ソース、スープに缶詰マッシュルームを組み込むことで市場拡大に貢献しています。

地域分析

アジア太平洋地域:

アジア太平洋地域は、2024年に缶詰マッシュルーム売上の34.07%を占めており、中国のマッシュルーム生産と消費における支配的な地位が牽引しています。この地域の成長は、統合生産モデルと栽培技術移転を支援する政府のイニシアチブに起因しています。日本の食品衛生法や韓国のHACCP導入など、各国の規制環境は市場の完全性と消費者保護を強化しています。

ヨーロッパ:

ヨーロッパの缶詰マッシュルーム市場は、2025年から2030年にかけて7.25%のCAGRを予測しており、明確な規制と環境優先事項が牽引しています。2025年1月に発効する食品接触材料におけるBPAの欧州禁止は、缶コーティングおよび包装ソリューションにおける革新を加速させています。欧州委員会の栄養表示に関するイニシアチブは、付加価値のあるマッシュルーム製品の市場を拡大しています。

北米:

北米の缶詰マッシュルーム市場は、確立された消費パターンと包括的な規制枠組みによって特徴づけられる安定性と成熟度を示しています。ペンシルベニア州が米国の主要なマッシュルーム生産拠点であることは競争上の優位性を提供しますが、地理的集中はリスクも伴います。USDAが2025年2月に有機マッシュルーム基準を導入したことは、プレミアム市場セグメントに機会を創出し、有機認証製品への高まる消費者需要に対応しています。

競合状況

世界の缶詰マッシュルーム市場は中程度の断片化が特徴であり、確立された多国籍企業と地域生産者が競合しています。Bonduelle Group、Giorgio、B&G Foodsなどの主要企業は、広範な製品ライン、確立されたサプライチェーン、強力な小売関係を通じて強力な市場地位を維持しています。地域生産者は、地域の嗜好や市場要件に対応することで市場地位を強化しています。多国籍企業と地域生産者の相互作用は、イノベーション、価格競争、戦略的提携によって推進される競争環境を生み出しています。

主要プレイヤー:

Bonduelle Group、B&G Foods Inc.、Okechamp S.A.、Giorgio Fresh Co.、Del Monte Pacific Limitedなどが主要なプレイヤーとして挙げられます。

最近の業界動向

* 2025年7月: グルメマッシュルーム生産者のUrban Farm-Itは、英国全土でのマッシュルーム流通のため、物流・サプライチェーン企業のOakland Internationalと提携しました。

* 2025年7月: The Giorgi Companies, Inc.の子会社であるGiorgi Mushroom Co.は、スポーン生産と農業革新を専門とするL.F. Lambert Spawn Co.の過半数株式を取得しました。

* 2024年6月: 包装メーカーのCANPACK Groupは、CANPACK S.A.と直接株主であるルクセンブルクのGiorgi International Holdings S.A. R.L.を合併しました。これにより、企業および株式保有構造が簡素化されました。

このレポートは、世界の缶詰マッシュルーム市場に関する詳細な分析を提供しています。

1. 市場概要と予測

世界の缶詰マッシュルーム市場は、2025年には98.3億米ドルの規模に達し、2030年までには124.1億米ドルに成長すると予測されています。地域別では、アジア太平洋地域が最大の市場シェア(34.07%)を占めており、特に中国がその主要な生産拠点として市場を牽引しています。製品タイプ別では、椎茸が最も速い成長を見せており、2030年までの年平均成長率(CAGR)は6.23%と予測されています。

2. 市場の推進要因

缶詰マッシュルーム市場の成長を促進する主な要因は以下の通りです。

* 便利な食品への需要増加: 消費者の多忙なライフスタイルにより、手軽に調理できる食品への需要が高まっています。

* フードサービス産業の成長: レストランやホテルなどのフードサービス(HoReCa)業界において、長期保存が可能で価格が安定している缶詰マッシュルームの利用が増加しています。これは、サプライチェーンの変動に対応し、プラントベースのメニューにも適しているためです。

* 生鮮・冷凍品に対する長期保存の優位性: 缶詰は生鮮品や冷凍品に比べて保存期間が長く、食品廃棄の削減にも貢献します。

* 植物ベースの食生活とビーガニズムの採用: 健康志向や環境意識の高まりから、植物ベースの食生活やビーガニズムが広がる中で、マッシュルームは代替肉や野菜料理の重要な食材として注目されています。

* 缶詰・加工技術の革新: 新しい加工技術や包装技術の導入により、製品の品質向上と多様化が進んでいます。

* 料理における汎用性: 缶詰マッシュルームは、様々な料理に手軽に利用できる汎用性の高さも魅力です。

3. 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。

* 生鮮・冷凍マッシュルームとの競合: 消費者の中には、味や食感を重視し、生鮮または冷凍のマッシュルームを好む層も多く、競合が激しいです。

* 原材料供給の変動: マッシュルームの栽培は気候条件や病害の影響を受けやすく、原材料の供給が不安定になることがあります。

* 缶内面コーティングにおけるBPA代替品への規制強化: ビスフェノールA(BPA)代替品の使用に関する規制強化は、製造コストの増加や製品開発への影響をもたらす可能性があります。

* 缶詰加工による味と食感の劣化: 缶詰加工の過程で、マッシュルーム本来の味や食感が損なわれるという認識が一部の消費者にあります。

4. 市場セグメンテーション

レポートでは、市場を以下の主要なセグメントに分けて分析しています。

* 製品タイプ別: ボタンマッシュルーム、椎茸、牡蠣、ポルチーニ、その他。

* 形態別: ホール、スライス、ピース&ステム、その他。

* エンドユーザー別: フードサービス(HoReCa)、家庭/小売(スーパーマーケット/ハイパーマーケット、コンビニエンスストア、オンライン小売業者、その他の流通チャネル)、食品加工産業。

* 地域別: 北米(米国、カナダ、メキシコなど)、欧州(ドイツ、英国、イタリア、フランス、スペインなど)、アジア太平洋(中国、インド、日本、オーストラリアなど)、南米、中東・アフリカ。

5. 競争環境

市場には、Bonduelle Group、B&G Foods Inc. (Green Giant)、Okechamp S.A.、Euro Champ S.A.、Giorgio Fresh Co.、Del Monte Pacific Limitedなど、多数の主要企業が存在し、市場集中度、戦略的動向、市場シェア分析を通じて競争状況が詳細に評価されています。これらの企業は、製品の革新、流通チャネルの拡大、M&Aなどを通じて市場での地位を強化しています。

6. 市場機会と将来展望

レポートは、市場の成長機会と将来の展望についても言及しており、特に新興市場での需要拡大や、健康志向の高まりに応じた製品開発が今後の鍵となると考えられます。

(文字数:約1650文字)本レポートは、市場の動向を深く理解し、競争優位性を確立するための戦略的な意思決定を支援する貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 便利な食品製品への需要の高まり

- 4.2.2 フードサービス産業の成長

- 4.2.3 生鮮品や冷凍品に対する長期保存の利点

- 4.2.4 植物ベースの食事とビーガン主義の採用

- 4.2.5 缶詰および加工技術の革新

- 4.2.6 缶詰マッシュルームを使った料理の多様性

-

4.3 市場の阻害要因

- 4.3.1 生鮮マッシュルームおよび冷凍マッシュルームとの競合

- 4.3.2 原材料供給の変動性

- 4.3.3 缶の内張りにおけるBPA代替品に対する規制の監視

- 4.3.4 缶詰加工中の味と食感の劣化

- 4.4 バリューチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 マッシュルーム

- 5.1.2 しいたけ

- 5.1.3 ひらたけ

- 5.1.4 ポルトベッロ

- 5.1.5 アミガサタケおよびその他

-

5.2 形態別

- 5.2.1 丸ごと

- 5.2.2 スライス

- 5.2.3 カット品および茎

- 5.2.4 その他

-

5.3 エンドユーザー別

- 5.3.1 フードサービス(HoReCa)

- 5.3.2 家庭/小売

- 5.3.2.1 スーパーマーケット/ハイパーマーケット

- 5.3.2.2 コンビニエンスストア

- 5.3.2.3 オンライン小売業者

- 5.3.2.4 その他の流通チャネル

- 5.3.3 食品加工産業

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 アメリカ合衆国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.1.4 その他の北米地域

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 イタリア

- 5.4.2.4 フランス

- 5.4.2.5 スペイン

- 5.4.2.6 オランダ

- 5.4.2.7 ポーランド

- 5.4.2.8 ベルギー

- 5.4.2.9 スウェーデン

- 5.4.2.10 その他のヨーロッパ地域

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 インドネシア

- 5.4.3.6 韓国

- 5.4.3.7 タイ

- 5.4.3.8 シンガポール

- 5.4.3.9 その他のアジア太平洋地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 チリ

- 5.4.4.5 ペルー

- 5.4.4.6 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 南アフリカ

- 5.4.5.2 サウジアラビア

- 5.4.5.3 アラブ首長国連邦

- 5.4.5.4 ナイジェリア

- 5.4.5.5 エジプト

- 5.4.5.6 モロッコ

- 5.4.5.7 トルコ

- 5.4.5.8 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 ボンデュエルグループ

- 6.4.2 B&Gフーズ社(グリーンジャイアント)

- 6.4.3 オケチャンプ S.A.

- 6.4.4 ユーロチャンプ S.A.

- 6.4.5 ジョルジオフレッシュ社

- 6.4.6 ザ・マッシュルーム・カンパニー

- 6.4.7 デルモンテ・パシフィック・リミテッド

- 6.4.8 プロチャンプ B.V.

- 6.4.9 JKフーズ(タイガータイガーUK)

- 6.4.10 ローランドフーズ, LLC

- 6.4.11 KRマッシュルームズ

- 6.4.12 MWポーラー

- 6.4.13 エドワード&サンズ・トレーディング・カンパニー(ネイティブフォレスト)

- 6.4.14 フェスティバルフーズ

- 6.4.15 ウォルマート・インク(グレートバリュー)

- 6.4.16 コロナ・マッシュルーム・ユニオン

- 6.4.17 モートン・インディア

- 6.4.18 サルワール・フード・プロダクツ・プライベート・リミテッド

- 6.4.19 カンワル・フーズ&スパイス

- 6.4.20 シグネチャー・マッシュルームズ・リミテッド

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

マッシュルーム缶詰は、新鮮なマッシュルームを加工し、缶に密閉して長期保存を可能にした食品でございます。主にホワイトマッシュルーム(ツクリタケ)が使用され、水煮や塩水漬けといった形で流通しております。その最大の利点は、通年安定して供給され、下処理の手間なく手軽に利用できる点にございます。生のマッシュルームと比較して、保存性に優れ、必要な時に必要な量だけ使えるため、家庭料理から業務用まで幅広いシーンで重宝されております。

マッシュルーム缶詰には、いくつかの種類がございます。まず、形状による分類では、マッシュルームを丸ごと缶詰にした「ホール」、薄切りにした「スライス」、そして不揃いなものや軸の部分を集めた「ピース&ステム」がございます。ホールは見た目を活かしたい料理に、スライスはサラダや炒め物、パスタなど汎用性が高く、ピース&ステムはスープやソースなど形が気にならない料理に適しております。次に、加工方法による分類では、最も一般的な「水煮」や、軽く塩味がついた「塩水漬け」がございます。これらはマッシュルーム本来の風味を活かす調理に適しております。また、オリーブオイルなどで漬け込んだ「オイル漬け」や、酢やハーブで味付けされた「マリネ」といった製品も一部で流通しており、これらはそのままオードブルとして供されたり、料理の風味付けに利用されたりいたします。

マッシュルーム缶詰の用途は多岐にわたります。家庭料理においては、サラダの具材としてそのまま、あるいは軽く加熱して加えたり、肉や野菜との炒め物、パスタソースの具材、グラタンやドリアのトッピング、ピザの具材など、様々な料理に活用されております。特に、マッシュルームの旨味が溶け込んだスープやポタージュは、缶詰を使うことで手軽に本格的な味わいを再現できます。また、アヒージョの具材としても人気がございます。業務用としては、レストランやホテル、給食施設などでの大量調理において、下処理の手間が省け、安定した品質と供給が保証されるため、非常に重宝されております。さらに、レトルトカレーやシチュー、冷凍食品などの加工食品の原料としても広く利用されており、その利便性と経済性は業務用市場において不可欠な存在となっております。

マッシュルーム缶詰の製造には、高度な関連技術が用いられております。まず、原料となるマッシュルームの安定供給を支える栽培技術が重要でございます。菌床栽培などにより、年間を通じて高品質なマッシュルームが生産されております。缶詰加工の工程では、収穫されたマッシュルームはまず厳しく選別され、丁寧に洗浄されます。その後、製品の形状に合わせてホール、スライス、ピース&ステムなどにカットされます。次に、酵素の失活や色調保持、軽い殺菌を目的としたブランチング(湯通し)が行われます。ブランチング後、マッシュルームは缶に詰められ、塩水などの充填液が加えられます。缶内の空気を抜き、完全に密閉された後、高温高圧での加熱殺菌(レトルト殺菌)が施されます。この殺菌工程により、微生物が死滅し、長期保存が可能となります。最後に冷却され、品質検査を経て製品として出荷されます。これらの工程全体で、異物混入防止や微生物検査、缶の密封性検査など、厳格な品質管理が行われております。

マッシュルーム缶詰の市場背景を見てみますと、その歴史は缶詰産業の発展とともに歩んでまいりました。保存食としての缶詰の登場は、食料の安定供給に大きく貢献し、マッシュルーム缶詰もその一翼を担ってきました。現在の市場においては、手軽さや保存性から一定の需要が維持されております。特に、業務用や加工食品の原料としての需要は安定しており、多くの食品メーカーや外食産業で利用されております。一方で、家庭用市場においては、近年、生鮮マッシュルームの流通が拡大し、消費者の生鮮志向が高まっていることから、缶詰の利用頻度が減少傾向にあるという側面もございます。しかし、共働き世帯や単身世帯の増加に伴い、簡便調理ニーズが高まっており、下処理不要で手軽に使えるマッシュルーム缶詰の利便性は再評価されつつあります。また、マッシュルームが低カロリーで食物繊維やビタミンDを豊富に含む健康食材として注目されていることも、市場にとって追い風となる可能性を秘めております。

今後のマッシュルーム缶詰の展望としては、さらなる製品開発と用途拡大が期待されます。製品開発においては、生鮮品に近い風味や食感を追求する技術革新が進むでしょう。また、減塩、無添加、オーガニックといった健康志向に対応した製品や、アヒージョ風、ハーブ風味など、多様な味付けのバリエーションが増える可能性がございます。消費者のライフスタイルの変化に合わせて、小容量パックや使い切りパックなど、多様なニーズに対応したサイズ展開も進むと予想されます。さらに、缶以外の形態、例えばレトルトパウチ容器への展開も考えられます。用途拡大の面では、SNSなどを活用したレシピ提案の強化により、新たな調理法や利用シーンが創出されるでしょう。また、非常食や備蓄食としての価値が再評価され、防災意識の高まりとともに需要が増加する可能性もございます。技術革新としては、殺菌技術のさらなる進化による品質向上や、環境負荷の低い製造プロセス、リサイクルしやすい包装材料の開発が求められます。市場戦略としては、生鮮品との棲み分けを明確にし、缶詰ならではの利便性や保存性を前面に打ち出すことで、新たな顧客層を開拓していくことが重要でございます。